NPLs και χαμηλά επιτόκια απειλούν την κερδοφορία των τραπεζών

Η απόφαση του Ηνωμένου Βασιλείου να αποχωρήσει από την Ευρωπαϊκή Ένωση έφερε εκ νέου στο προσκήνιο τα προβλήματα που αντιμετωπίζουν οι ευρωπαϊκές τράπεζες.

Σαφώς, σημειώνει το αμερικανικό πρακτορείο Bloomberg, τα προβλήματα των ευρωπαϊκών τραπεζών προϋπήρχαν της απόφασης για Brexit και είναι προβλήματα «μαμούθ».

Είναι τόσο «τεράστια» που ο αντιπρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Vitor Constancio, αφιέρωσε περισσότερες από 8.000 λέξεις σχετικά με το ζήτημα την Πέμπτη 7 Ιουλίου.

Σύμφωνα με τον Constancio, το ευρωπαϊκό, τραπεζικό σύστημα τελεί «πολιορκούμενο».

Πιο συγκεκριμένα, μεταξύ άλλων, οι ευρωπαϊκές τράπεζες καλούνται να αντιμετωπίσουν

Χαμηλά Επιτόκια

Παραδοσιακά οι τράπεζες αντιμετωπίζουν δυσκολίες αύξησης των εσόδων τους, όταν τα χαμηλά επιτόκια διατηρούνται για μεγάλο χρονικό διάστημα, ενώ συνδυάζονται και με ήπιους ρυθμούς ανάπτυξης. Τα ιστορικά χαμηλά επιτόκια έχουν ως αποτέλεσμα σε μειωμένα καθαρά επιτοκιακά περιθώρια (net interest margin - NIM).

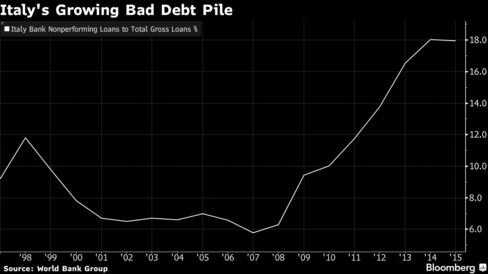

Μη Εξυπηρετούμενα Δάνεια (NPLs)

Δεν είναι μόνο οι ιταλικές (ή οι ελληνικές) τράπεζες που έχουν «κακά χρέη». Τα μεγάλα χρηματοπιστωτικά ιδρύματα στην Ευρωζώνη κρατούν συνολικά περίπου 950 δισ. ευρώ NPLs, ή 9% του ΑΕΠ της Ευρωζώνης. Τα δάνεια μειώνουν την κερδοφορία, καταναλώτουν κεφάλαια και δεσμεύουν πόρους. Οι προσπάθειες να μειωθούν τα NPLs συνεχίζονται με αργούς ρυθμούς, ενώ τα 360 δισ. NPls των ιταλικών τραπεζών απειλούν να γίνουν ο νέος πονοκέφαλος στην Ευρώπη.

Τεχνολογία της Οικονομίας (Fintech)

Η τεχνολογία της οικονομίας -ένας ευρύς τομέας που περιλαμβάνει μια ποικιλία από εταιρείες που χρησιμοποιούν λογισμικό για την παροχή χρηματοπιστωτικών υπηρεσιών- απειλεί να κερδίσει μερίδια από την τραπεζική αγορά, όπως τις υπηρεσίες πληρωμών και καταθέσεων, αλλά και της διαχείρισης των επενδύσεων. Η απειλή αυτή είναι ίσως η μικρότερη για τις ευρωπαϊκές τράπεζες, οι οποίες επίσης αναμένεται να υιοθετήσουν τις νέες τεχνολογίες, σύμφωνα και με τον Constancio.

Ρυθμίσεις και περισσότερες ρυθμίσεις

Η ρύθμιση του τραπεζικού τομέα έχει ενισχυθεί σε μεγάλο βαθμό από τη χρηματοπιστωτική κρίση έως σήμερα, με νέους κανόνες για τα κεφάλαια, τη ρευστότητα και τη μόχλευση. Ωστόσο το μετά-κρίσης βιβλίο των κανόνων δεν έχει ολοκληρωθεί ακόμα, με τις περαιτέρω ρυθμίσεις να αναμένονται πιθανότερα στην έκθεση στο κρατικό χρέος και στην εξυγίανση των τραπεζών. Η προσαρμογή των κανόνων και η δημιουργία νέων κανόνων κρατά σε επαγρύπνηση τις τράπεζες. Και δεν είναι μόνο οι κανόνες για την ασφάλεια: ένα κύμα λαϊκίστικης πολιτικής επίσης δε βοηθά τον τραπεζικό τομέα.

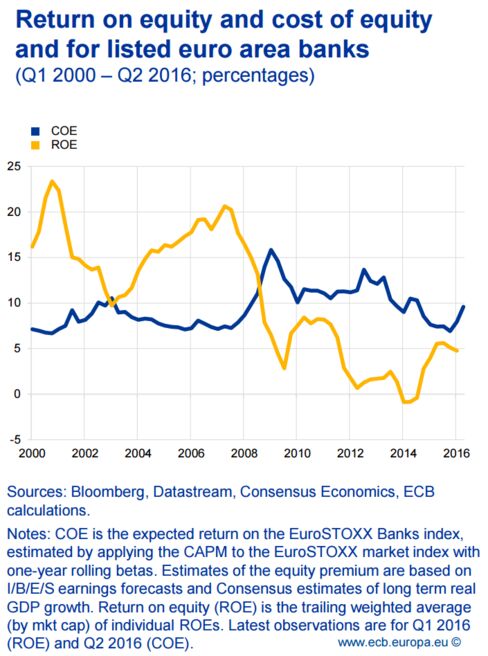

Χαμηλή Κερδοφορία

Ως αποτέλεσμα των παραπάνω συνθηκών, οι τράπεζες της Ευρώπης βρίσκονται σε μία παρατεταμένη περίοδο χαμηλής κερδοφορίας που φαίνεται δύσκολο να αντιστραφεί σύντομα. Τα κέρδη των τραπεζών της Ευρωζώνης είναι χαμηλότερα από τα κεφαλαιακά κόστη από το 2008, οπότε και ξέσπασε η χρηματοπιστωτική κρίση, οδηγώντας τις τραπεζικές διοικήσει σε μια μακρά περίοδο αναδιάρθρωσης και ελάττωσης εξόδων.

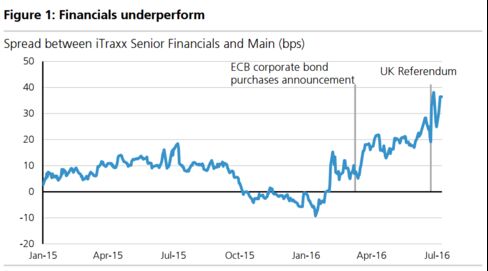

Όπως αναφέρει το Bloomberg, ο σκεπτικισμός σχετικά με τη δυνατότητα των τραπεζικών κερδών στην Ευρώπη να ανακάμψουν αποτελεί κινητήριο μοχλό για τις μετοχές και τις αγορές χρέους, με τις τράπεζες να υποαποδίδουν σε σύγκριση με άλλους τομείς:

www.bankingnews.gr

Σαφώς, σημειώνει το αμερικανικό πρακτορείο Bloomberg, τα προβλήματα των ευρωπαϊκών τραπεζών προϋπήρχαν της απόφασης για Brexit και είναι προβλήματα «μαμούθ».

Είναι τόσο «τεράστια» που ο αντιπρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Vitor Constancio, αφιέρωσε περισσότερες από 8.000 λέξεις σχετικά με το ζήτημα την Πέμπτη 7 Ιουλίου.

Σύμφωνα με τον Constancio, το ευρωπαϊκό, τραπεζικό σύστημα τελεί «πολιορκούμενο».

Πιο συγκεκριμένα, μεταξύ άλλων, οι ευρωπαϊκές τράπεζες καλούνται να αντιμετωπίσουν

Χαμηλά Επιτόκια

Παραδοσιακά οι τράπεζες αντιμετωπίζουν δυσκολίες αύξησης των εσόδων τους, όταν τα χαμηλά επιτόκια διατηρούνται για μεγάλο χρονικό διάστημα, ενώ συνδυάζονται και με ήπιους ρυθμούς ανάπτυξης. Τα ιστορικά χαμηλά επιτόκια έχουν ως αποτέλεσμα σε μειωμένα καθαρά επιτοκιακά περιθώρια (net interest margin - NIM).

Μη Εξυπηρετούμενα Δάνεια (NPLs)

Δεν είναι μόνο οι ιταλικές (ή οι ελληνικές) τράπεζες που έχουν «κακά χρέη». Τα μεγάλα χρηματοπιστωτικά ιδρύματα στην Ευρωζώνη κρατούν συνολικά περίπου 950 δισ. ευρώ NPLs, ή 9% του ΑΕΠ της Ευρωζώνης. Τα δάνεια μειώνουν την κερδοφορία, καταναλώτουν κεφάλαια και δεσμεύουν πόρους. Οι προσπάθειες να μειωθούν τα NPLs συνεχίζονται με αργούς ρυθμούς, ενώ τα 360 δισ. NPls των ιταλικών τραπεζών απειλούν να γίνουν ο νέος πονοκέφαλος στην Ευρώπη.

Τεχνολογία της Οικονομίας (Fintech)

Η τεχνολογία της οικονομίας -ένας ευρύς τομέας που περιλαμβάνει μια ποικιλία από εταιρείες που χρησιμοποιούν λογισμικό για την παροχή χρηματοπιστωτικών υπηρεσιών- απειλεί να κερδίσει μερίδια από την τραπεζική αγορά, όπως τις υπηρεσίες πληρωμών και καταθέσεων, αλλά και της διαχείρισης των επενδύσεων. Η απειλή αυτή είναι ίσως η μικρότερη για τις ευρωπαϊκές τράπεζες, οι οποίες επίσης αναμένεται να υιοθετήσουν τις νέες τεχνολογίες, σύμφωνα και με τον Constancio.

Ρυθμίσεις και περισσότερες ρυθμίσεις

Η ρύθμιση του τραπεζικού τομέα έχει ενισχυθεί σε μεγάλο βαθμό από τη χρηματοπιστωτική κρίση έως σήμερα, με νέους κανόνες για τα κεφάλαια, τη ρευστότητα και τη μόχλευση. Ωστόσο το μετά-κρίσης βιβλίο των κανόνων δεν έχει ολοκληρωθεί ακόμα, με τις περαιτέρω ρυθμίσεις να αναμένονται πιθανότερα στην έκθεση στο κρατικό χρέος και στην εξυγίανση των τραπεζών. Η προσαρμογή των κανόνων και η δημιουργία νέων κανόνων κρατά σε επαγρύπνηση τις τράπεζες. Και δεν είναι μόνο οι κανόνες για την ασφάλεια: ένα κύμα λαϊκίστικης πολιτικής επίσης δε βοηθά τον τραπεζικό τομέα.

Χαμηλή Κερδοφορία

Ως αποτέλεσμα των παραπάνω συνθηκών, οι τράπεζες της Ευρώπης βρίσκονται σε μία παρατεταμένη περίοδο χαμηλής κερδοφορίας που φαίνεται δύσκολο να αντιστραφεί σύντομα. Τα κέρδη των τραπεζών της Ευρωζώνης είναι χαμηλότερα από τα κεφαλαιακά κόστη από το 2008, οπότε και ξέσπασε η χρηματοπιστωτική κρίση, οδηγώντας τις τραπεζικές διοικήσει σε μια μακρά περίοδο αναδιάρθρωσης και ελάττωσης εξόδων.

Όπως αναφέρει το Bloomberg, ο σκεπτικισμός σχετικά με τη δυνατότητα των τραπεζικών κερδών στην Ευρώπη να ανακάμψουν αποτελεί κινητήριο μοχλό για τις μετοχές και τις αγορές χρέους, με τις τράπεζες να υποαποδίδουν σε σύγκριση με άλλους τομείς:

www.bankingnews.gr

Σχόλια αναγνωστών