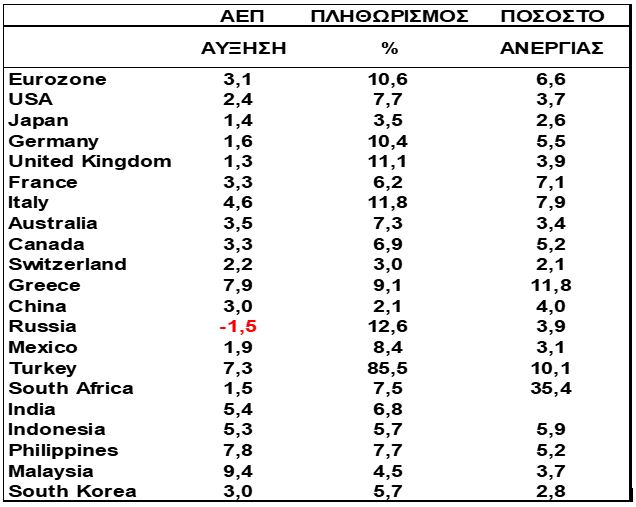

Μερικές εβδομάδες πριν η κεντρική τράπεζα της Αυστραλίας αιφνιδίασε την κοινότητα των αναλυτών με την στροφή της (pivot), στον ρυθμό αύξησης των παρεμβατικών της επιτοκίων από την ευρέως αναμενόμενη ανύψωση του 0,5% σε 0,25%.Ακολούθησαν με παρόμοιες αποφάσεις οι κεντρικές τράπεζες του Καναδά και της Νορβηγίας σύμφωνα με την HellasFin.

Πολύ συχνά στο παρελθόν οι παραπάνω τράπεζες αποδείχθηκαν προπομποί αλλαγών ή προσαρμογών νομισματικής πολιτικής για τις μεγάλες τράπεζες των ΗΠΑ, Ευρωζώνης και Αγγλίας. Είναι αυτό κάτι το οποίο θα πρέπει να αναμένουμε στον παρόντα αυξητικό κύκλο;

Μια σειρά από ομιλητές της FED την προηγούμενη εβδομάδα επιβεβαίωσαν ότι προτίθενται στις επόμενες συνεδριάσεις της διοικούσας επιτροπής της κεντρικής τράπεζας να προχωρήσουν σε αυξήσεις έτσι όπως προεξοφλούνται από τις προθεσμιακές αγορές (2 αυξήσεις από 0,5% στις συνεδριάσεις Δεκεμβρίου και Φεβρουαρίου και μία της τάξης του 0,25% σ’ αυτήν του Μαΐου ή του Ιουνίου).Μετά από 4 διαδοχικές αυξήσεις της τάξης του 0,75% διακρίνεται ήδη η επιβράδυνση στον ρυθμό έτσι όπως προκύπτει από την προεξόφληση.

Να θυμίσουμε ότι η διακοπή του αυξητικού κύκλου δεν οδηγεί οπωσδήποτε και στην εγκαινίαση ενός νέου πτωτικού. Η διακοπή των αυξήσεων της τρέχουσας φάσης έτσι όπως προεξοφλείται επι του παρόντος, οδηγεί σε σταθεροποίηση των παρεμβατικών επιτοκίων στα υψηλά του 5-5,25% για το διάστημα από τον Ιούνιο του 2023 μέχρι τον Σεπτέμβριο-Νοέμβριο του 2023 και ακολουθεί η κατιούσα.

Την οριστικότητα του υψηλού των επιτοκίων και την διάρκεια της παραμονής τους εκει, θα καθορίσουν οπωσδήποτε τα μάκρο δεδομένα, όπως η πορεία του πληθωρισμού, η σοβαρότητα μιας μελλοντικής ύφεσης ή ο βαθμός σύσφιξης της αγοράς εργασίας με την εξ αυτής επηρεαζόμενη πορεία του μισθολογικού κόστους.

Στην πορεία δεν θα έπρεπε βέβαια να αποκλείονται εκπλήξεις θετικές όπως η αποκλιμάκωση της ένδειξης του επιπέδου του πληθωρισμού του Οκτωβρίου, αλλά και αρνητικές όπως η δήλωση του προέδρου της Fed του St. Louis ότι τα ρυθμιστικά επιτόκια θα πρέπει να αρθούν μέχρι το επίπεδο του 7% προκειμένου να τιθασευτεί ο πληθωρισμός.

Αναφερόμενοι στα δεδομένα των αγορών, οι αισιόδοξοι αυτήν την περίοδο θεωρούν ότι τα επιτόκια διακυμαίνονται κοντά στην κορυφή τους, η ύφεση είναι προεξοφλημένη και η κερδοφορία των επιχειρήσεων θα παραμείνει σε γενικές γραμμές ανεπηρέαστη, με τις αγορές συνεπώς να βρίσκονται σε ελκυστικά επίπεδα.

Ανήκουμε στους αισιόδοξους και θεωρούμε ότι οποιαδήποτε δυσμενής εξέλιξη ή αρνητική ειδησεογραφία θα οδηγεί σε προσπάθειες επαναβεβαίωσης των αντοχών των προηγούμενων χαμηλών, συνθήκες οι οποίες θα είναι όχι απλά ελκυστικές αλλά μελλοντικά, μοναδικά κερδοφόρες.

Ευρώπη

Γερμανία

- Ο πρόδρομος δείκτης επιχειρηματικού φρονήματος ZEW κατέγραψε μια απροσδόκητη αναπήδηση τον Νοέμβριο, εδραζόμενη στις εκτιμήσεις των οικονομικών αναλυτών για μια επερχόμενη γρήγορη υποχώρηση των πληθωριστικών πιέσεων. Παρα ταύτα όμως τα τρέχοντα επίπεδα του δείκτη συνάδουν με υφεσιακές συνθήκες στην Γερμανία και την Ευρωζώνη.

Ην. Βασίλειο

- Στο 3,6% κλιμακώθηκε το ποσοστό της ανεργίας τον Σεπτέμβριο από το χαμηλό 50ετίας του 3,5% τον προηγούμενο μήνα. Η σύσφιξη της αγοράς εργασίας όμως η οποία ακόμη συνεχίζεται, μεταφράζεται σε αυξημένο μισθολογικό κόστος με ετήσιο ρυθμό μεταβολής 5,7% από 5,5% προηγουμένως.

- Απροσδόκητη ήταν η αύξηση του πληθωρισμού τον Οκτώβριο στο 11,1% από 10,1% προηγουμένως. Έκπληξη αποτέλεσε η εξέλιξη του δομικού πληθωρισμού και ιδιαίτερα της συνιστώσας των τροφίμων, η οποία παραπέμπει μάλλον σε ακόμη περιοριστικότερο πλαίσιο άσκησης νομισματικής πολιτικής εκ μέρους της κεντρικής τράπεζας.

Αμερική

ΗΠΑ

- Στο 8% αποκλιμακώθηκε τον Οκτώβριο ο δείκτης τιμών παραγωγού από 8,45% προηγουμένως. Η τιμή συνιστά το χαμηλότερο επίπεδο από τον Μάρτιο.

- Κατά 0,56% περισσότερες σε ετησιοποιημένη βάση και σε πραγματικές τιμές ήταν οι λιανικές πωλήσεις τον Οκτώβριο. Να σημειώσουμε ότι η διαδικτυακή κατανάλωση η οποία συνιστά το 14,8% των συνολικών λιανικών πωλήσεων ήταν αυξημένη σε ετήσια βάση κατά 11,7%.

- Χαμηλότερος του προηγούμενου μήνα ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Οκτώβριο με ένδειξη 3,28% από 4,96%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε ήπια στο 79,9% σε επίπεδο μισής ποσοστιαίας μονάδας υψηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2021. Η αναλογία των συνολικών αποθεμάτων προς πωλήσεις παρέμεινε αμετάβλητη στο 1,33 από 1,26 τον Οκτώβριο του 2021.

- Με την ένδειξη 33 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών υποχώρησε στο χαμηλότερο από τον Μάιο του 2020. Στην εξέλιξη αποτυπώνεται η αποκλιμάκωση της αισιοδοξίας των κατασκευαστών και των επίδοξων αγοραστών εξαιτίας της απογείωσης του κατασκευαστικού κόστους και των συνθηκών αγοραστικής ευχέρειας.

- Στα επίπεδα του Αυγούστου 2020 έφτασαν τον Οκτώβριο οι άδειες ανεγέρσεων νέων κατοικιών, οι οποίες υποχώρησαν στις 1,526εκ, μειωμένες κατά 10,13% σε ετήσια βάση.

Ασία

Ινδία

- Ο μετριασμός της αύξησης των τιμών των τροφίμων οδήγησε στην υποχώρηση του πληθωρισμού με ένδειξη χαμηλότερη του 7% στο 6,77%.Η βιομηχανική παραγωγή μετά από δίμηνη αρνητική ετήσια μεταβολή επανήλθε σε θετικό έδαφος με την ένδειξη 3,1%.

Κίνα

- Χαμηλότερα των προσδοκιών ήταν τα δεδομένα οικονομικής δραστηριότητας του Οκτωβρίου. Η βιομηχανική παραγωγή αυξήθηκε σε ετήσια βάση κατά 5% από 6,3%. Οι λιανικές πωλήσεις κινήθηκαν για πρώτη φορά μετα τον Μάιο με αρνητικό ρυθμό -0,5%.Οι περιουσιακές επενδύσεις υποχώρησαν περαιτέρω με τον απογοητευτικό ρυθμό του -16,1%. Οι επενδύσεις σε υποδομές παρέμειναν ανθεκτικές. Τα πρόσφατα μέτρα προκειμένου να σταθεροποιήσουν την ανάπτυξη του τομέα των περιουσιακών επενδύσεων και η προσαρμογή της αυστηρής εφαρμογής των μέτρων κατά του Covid-19, αναμένονται να ανακόψουν την πτωτική πορεία της οικονομικής δραστηριότητας.

Ιαπωνία

- Ασθενέστερα των εκτιμήσεων ήταν τα στοιχεία για το ΑΕΠ γ’ τριμήνου. Σε τριμηνιαία βάση υποχώρησε κατά 0,3% σε αντιδιαστολή με αύξηση 1,1% το προηγούμενο τρίμηνο. Η εξέλιξη ήταν αποτέλεσμα των διογκωμένων εισαγωγών και της μειωμένης ιδιωτικής δαπάνης. Η επιβραδυνόμενη αύξηση των μισθών και η εξωτερική ζήτηση αναμένεται να αποτελέσουν τις επερχόμενες προκλήσεις της οικονομίας.

- Στο 3,7% από 3% επιταχύνθηκε ο πληθωρισμός τον Οκτώβριο.

Market Snapshots

Macro

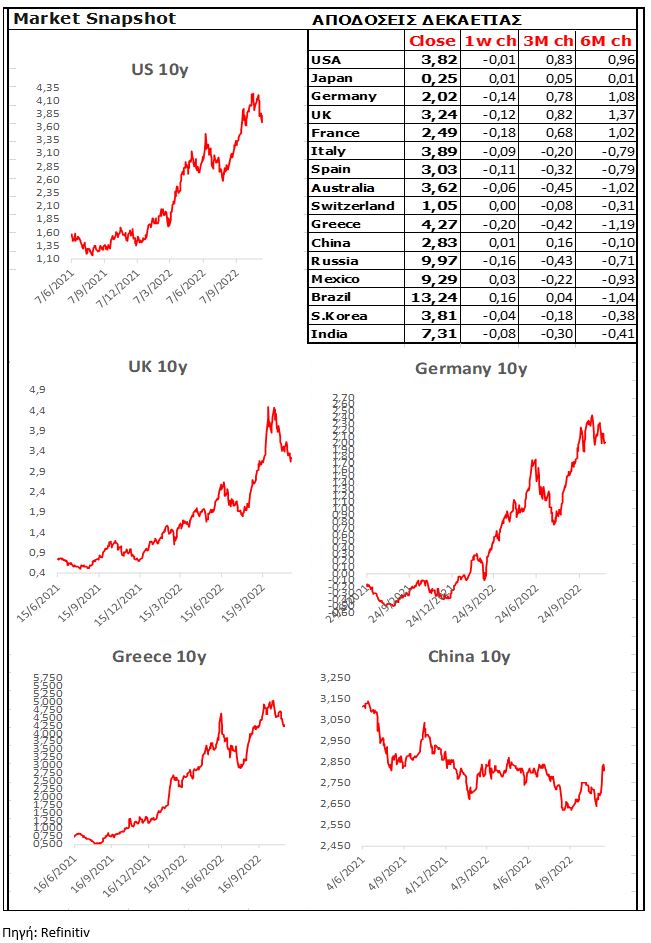

10 Year Sovereign Bonds

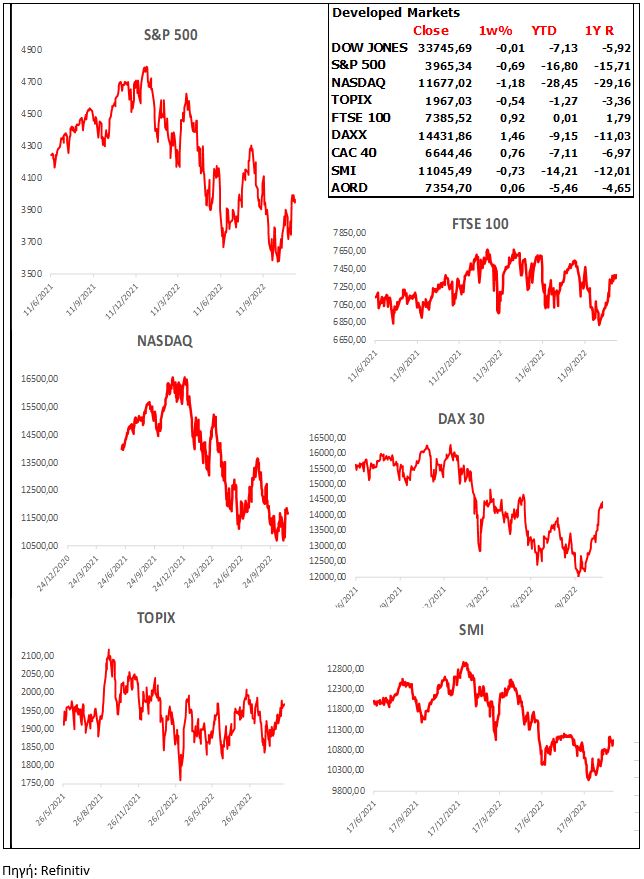

Global Indices

Developed Markets

Emerging Markets

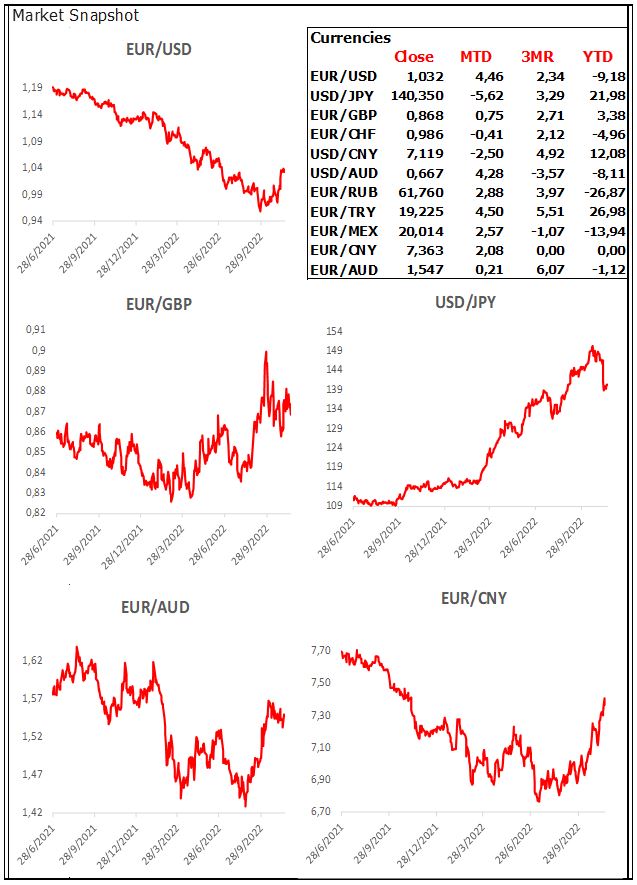

Currencies

Σχόλια αναγνωστών