Ανακοινώσεις παρόμοιες με την “Την προσοχή σας παρακαλώ η ακτή είναι ασφαλής μπορείτε να εισέλθετε στο νερό”, τροποποιημένες σε “Κυρίες και κύριοι, οι αγορές έχουν ολοκληρώσει την πτωτική τους πορεία μπορείτε με ασφάλεια να αρχίσετε να επενδύετε και πάλι”, είναι αδύνατες και γενικά δεν πρέπει να αναμένονται αναφέρει η HellasFin.

Η σώρευση όμως πολλών ενδείξεων το τελευταίο διάστημα, μας οδηγεί στην εξαγωγή του συμπεράσματος ότι βρισκόμαστε περισσότερο κοντά στο τέλος της κατάρρευσης των αγορών, παρά στο μέσον της πτωτικής τους πορείας.

Οι βίαιες ποσοστιαίες κινήσεις τους και οι συχνά χωρίς σοβαρή αιτία αντιστροφές τους, στατιστικά τείνουν να συμβαίνουν στην εγγύτητα ιστορικών χαμηλών παρά υψηλών.

Έχουμε μπει για τα καλά στην περίοδο ανακοινώσεων των αποτελεσμάτων κερδοφορίας γ’ τριμήνου των εταιριών του S&P 500.

Παρά τις προς τα κάτω αναπροσαρμοσμένες εκτιμήσεις των αναλυτών, οι ανακοινώσεις είναι καλύτερες των προσδοκιών.

Θα τολμούσαμε όμως να ισχυριστούμε ότι στην τρέχουσα συγκυρία τον κύριο λόγο δεν τον έχει τόσο η κερδοφορία των επιχειρήσεων.

Στο μετά το 2008 νεωτερικό χρηματοπιστωτικό περιβάλλον, οι αποφάσεις και το πλαίσιο λειτουργίας των κεντρικών τραπεζών είναι τα καθοριστικά στην συμπεριφορά των αγορών.

Οι πρόσφατες παρεμβάσεις των κεντρικών τραπεζών Ιαπωνίας, Αγγλίας αλλά και το αίτημα της ελβετικής για έκτακτη συναλλαγματική γραμμή από την FED, παρέχουν τα πρώτα σημάδια έντονων αρρυθμιών ρευστότητας, που παραπέμπουν στη θυμοσοφία ότι οι αγορές σταματούν να πανικοβάλλονται, όταν αρχίζουν να πανικοβάλλονται οι κεντρικές τράπεζες.

Η αρχική αδράνεια των κεντρικών τραπεζών απέναντι στον υψηλό πληθωρισμό, λόγω της εκτίμησης για παροδικότητα της φύσης του, έχει πλέον οδηγήσει σε υπερεπιθετικές αυξήσεις των παρεμβατικών επιτοκίων, προκειμένου να αποφευχθεί η ύφεση λόγω υψηλού πληθωρισμού και ροκανίσματος των εισοδημάτων. Το επιθετικό όμως αυτό σφίξιμο της νομισματικής πολιτικής στο δρόμο της καταστολής του πληθωρισμού, είναι πλέον μαθηματικά δυνατόν ότι θα οδηγήσει σε ύφεση. Ο υπό διαμόρφωση φαύλος κύκλος δεν μπορεί να σταματήσει μόνο με την υποχώρηση του πληθωρισμού, αλλά και ενδεχομένως με κάποιο πιστωτικό γεγονός ή με το σπάσιμο κάποιων αδύναμων κρίκων του χρημ/κού συστήματος.

Το ατύχημα που περιμένει να συμβεί δεν πρέπει να οδηγήσει στην επενδυτική απραξία, συνεχίζει η HellasFin.

Στο φαυλοκυκλικό αυτό περιβάλλον δημιουργούνται ανεπανάληπτες επενδυτικές ευκαιρίες μακράς πνοής, σε μετοχές και ομόλογα.

Η/ο επενδυτικός σας σύμβουλος θα χαρεί να σας συμπαρασταθεί. Ρωτήστε την/τον.

Ευρώπη

Γερμανία

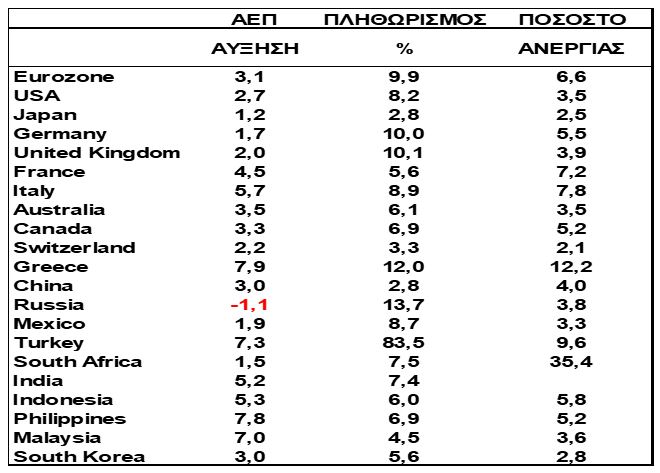

- Αμετάβλητος στο επίπεδο ρεκόρ του 45,8% παρέμεινε ο δείκτης τιμών παραγωγού. Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στην χώρα, στο ύψος του 17,5% από το 10% της τελευταίας καταγραφής.

- Σύμφωνα με τα ευρήματα που αποτυπώνονται στα επίπεδα του πρόδρομου δείκτη ZEW και των οικονομικών προοπτικών, η χώρα βρίσκεται ήδη σε ύφεση.

Ην. Βασίλειο

- Σε επίπεδα ρεκόρ κλιμακώθηκε ο πληθωρισμός με την ένδειξη 10,1% τον Σεπτέμβριο από 9,9% προηγουμένως. Η περικοπές της δημοσιονομικής στήριξης και η υποχώρηση των τιμών των κατοικιών, συνιστούν ένα ευνοϊκό περιβάλλον διατηρήσιμης υποχώρησης του πληθωρισμού.

Αμερική

ΗΠΑ

- Στα χαμηλότερα επίπεδα από τον Μάιο του 2020 και Αύγουστο του 2012 βρέθηκε ο δείκτης εμπιστοσύνης των κατασκευαστών νέων κατοικιών με την ένδειξη 38. Η για 10ο συνεχόμενο μήνα υποχώρηση της απαισιοδοξίας αποδίδεται κυρίως στα πανύψηλα στεγαστικά επιτόκια (7%).

- Συνεχίζει να εκπλήσσει θετικά ο δείκτης βιομηχανικής παραγωγής. Τον Σεπτέμβριο η ετήσια μεταβολή του ανήλθε στο 5,33% οδηγώντας τον δείκτη στα υψηλότερα όλων των εποχών. Ισχυρή ήταν η παραγωγή επαγγελματικού εξοπλισμού (8,2%), της βιομηχανίας πρώτων υλών (5,8%) και τελικών προϊόντων (5,5%). Η αξιοποίηση της χωρητικότητας (capacity utilization) σκαρφάλωσε στο 80,34%, υψηλότερο επίπεδο από το 2008 και 0,9 ποσοστιαίων μονάδων υψηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2022.

- Συνεχίστηκε και τον Σεπτέμβριο η επιβράδυνση των ετησίων ενάρξεων νέων κατοικιών. Ο αριθμός των 1,439εκ, συνιστά ετήσια υποχώρηση 7,7%.

Καναδάς

- Για τρίτο συνεχόμενο μήνα υποχώρησε ο πληθωρισμός τον Σεπτέμβριο στο 6,6% από το υψηλό του 8,10% τον Ιούνιο.

Ασία

Αυστραλία

- Αμετάβλητο στο χαμηλό επίπεδο δεκαετιών παρέμεινε το ποσοστό της ανεργίας. Στην ένδειξη 3,5% και στην υποχώρηση των ακάλυπτων θέσεων, παρόλα αυτά αρχίζουν να αποτυπώνονται κάποια σημάδια αποθέρμανσης της αγοράς εργασίας.

Ιαπωνία

- Ισορρόπησε στα ψηλά 8ετίας τον Σεπτέμβριο ο πληθωρισμός με την ένδειξη 3%. Ο δομικός πληθωρισμός όμως, που παρακολουθεί η κεντρική τράπεζα κλιμακώθηκε για τέταρτο συνεχόμενο μήνα στο 1,8% από 1,6% προηγουμένως, αποδιδόμενος στις αυξήσεις των τιμών των τροφίμων και των διαρκών καταναλωτικών αγαθών με μη διατηρήσιμη δυναμική σε κάθε περίπτωση κατά την εκτίμηση της τράπεζας.

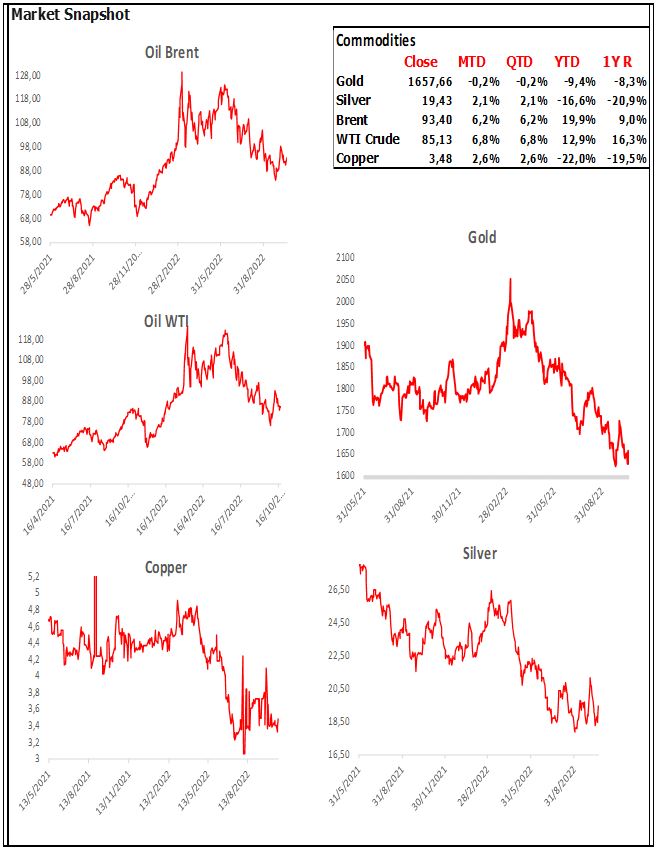

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

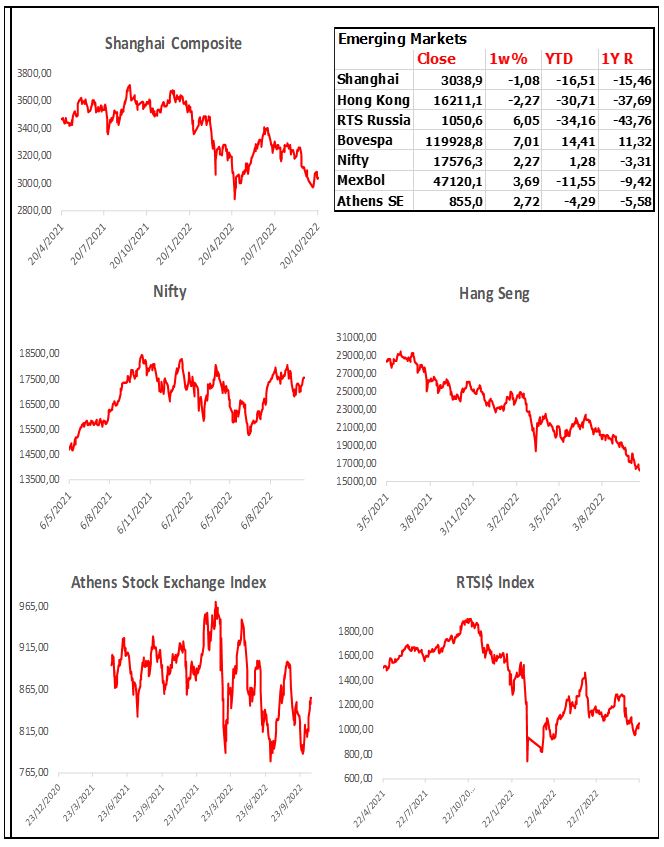

Emerging Markets

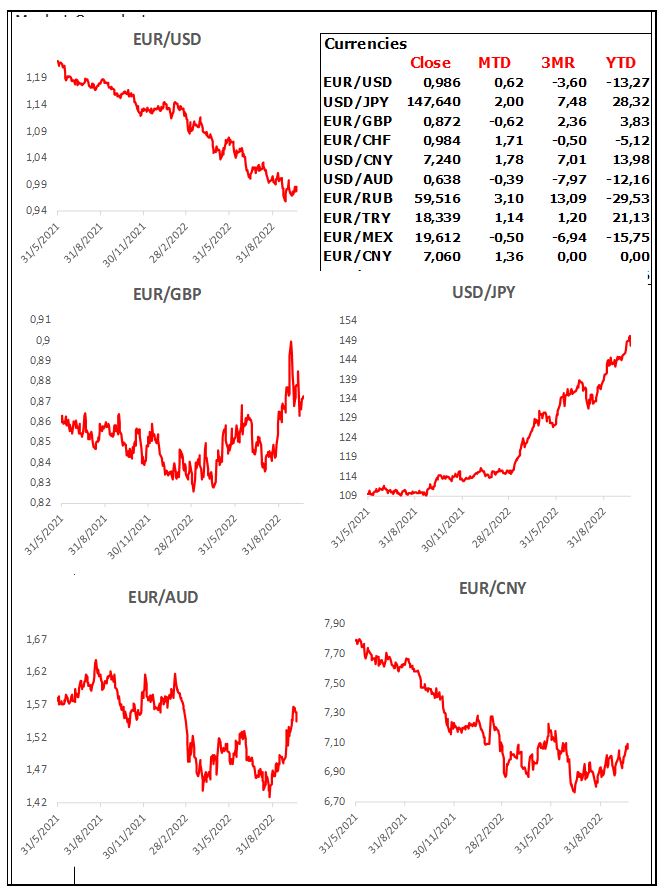

Currencies

Σχόλια αναγνωστών