Τι αποκαλύπτει το βιβλίο των John Cochrane και Klaus Masuch, Crisis Cycle: Challenges, Evolution, and Future of the Euro – Παρότι παρέχουν ένα πλαίσιο εξόδου από την κρίση καταγράφουν τον νομισματικό… Γολγοθά

Οι συγγραφείς του βιβλίου «Crisis Cycle: Challenges, Evolution, and Future of the Euro», John Cochrane και Klaus Masuch, τεχνοκράτες οικονομολόγοι, περιγράφουν τις περιπέτειες του ευρώ, τοποθετούμενοι υπέρ της νομισματικής ουτοπίας όσον αφορά το ιστορικά πρωτοφανές στοίχημα της νομισματικής ένωσης.

Στην ουσία εντούτοις καθώς περιγράφουν ένα αλυσιτελές εγχείρημα - όπως είναι η κοινή νομισματική πολιτική χωρίς… κοινό υπουργείο Οικονομικών - αναδεικνύουν (εκουσίως ή ακουσίως) την κόλαση του νομισματικού εγχειρήματος.

Ποια είναι αυτή;

(α) Οι χώρες θα οδηγηθούν σε νομισματοποίηση του χρέους προκειμένου να αντιμετωπίσουν τα πολιτικά μη διαχειρίσιμα δημοσιονομικά αδιεξοδα

(β) Θα οδηγηθούν, επίσης, βιαίως σε μια «αποκρατικοποίηση» της οικονομικής πολιτικής με την επιβολή κοινού δανεισμού.

Η ιστορία των πολλαπλών κρίσεων

Σύμφωνα με τους συγγραφείς το ευρώ έχει επιβιώσει από κρίσεις που δεν είχαν φανταστεί κατά την ίδρυσή του: την οικονομική κατάρρευση του 2007-2009, την κρίση δημόσιου χρέους του 2010-2012, την πανδημία και τη ρωσική ειδική στρατιωτική επιχείρηση στην Ουκρανία.

Η Ευρωπαϊκή Κεντρική Τράπεζα αντιμετώπισε αυτές τις κρίσεις με δραματικές κινήσεις στη νομισματική πολιτική, αγοράζοντας τεράστια ποσά χρέους και παρέχοντας μεγάλα δάνεια στις τράπεζες ώστε να διατηρηθεί η χρηματοπιστωτική σταθερότητα.

Αλλά τώρα όλοι αναμένουν από την ΕΚΤ να παρεμβαίνει τακτικά, και ως εκ τούτου το ευρώ να καθίσταται ολοένα και πιο εύθραυστο.

Πώς θα αποφύγει η κεντρική τράπεζα τις κατηγορίες περί «δημοσιονομικής κυριαρχίας» - ότι δηλαδή αντί να είναι υπηρέτης δύο αφεντάδων, των αγορών και της δημοσιονομικής ορθοδοξίας, έχουν γίνει πολιτικά οργανα του βαθέος κράτους των Βρυξελλών.

Ποια είναι η δημοκρατική/πολιτική νομιμοποίηση για να επιλέγει (όπως με τον πρόγραμμα για την πανδημία) η Christin Lagarde ποιες (υπερχρεωμένες) χώρες θα σώσει και ποιος όχι;

Παρά το γεγονός ότι οι Γερμανοί έχουν αρνηθεί μετα βδελυγμίας το ευρω-ομόλογο μήπως οι κινήσεις της ΕΚΤ θα οδηγήσουν σε μια de facto ένωση χρέους – παρά τη βούληση των Ευρωπαίων πολιτών και χωρίς καμία πολιτική νομιμοποίηση;

Ο πειρασμός της δημοσιονομικής επέκτασης και η ΕΚΤ

Η νομισματική και η δημοσιονομική πολιτική είναι αλληλένδετες, ειδικά σε μια νομισματική ένωση όπως η ευρωζώνη.

Τα κράτη μέλη μπορεί να μπουν στον πειρασμό να δανειστούν και να ξοδέψουν πάρα πολλά - έτσι κερδίζουν τις εκλογές οι κυβερνήσεις...- και στη συνέχεια να βασίζονται στην ΕΚΤ για να τα σώσει τυπώνοντας χρήματα για να αγοράσουν τα ομόλογα τους – να προχωρήσουν με λίγα λόγια σε νομισματοποίηση του χρέους.

Για να αποφευχθούν αυτά τα αντικίνητρα, η ΕΚΤ ιδρύθηκε με μια περιορισμένη εντολή: να χρησιμοποιεί τα επιτόκια για την επιδίωξη της σταθερότητας των τιμών και να μην αγοράζει κρατικό χρέος.

Οι κανόνες για το χρέος και το έλλειμμα υποτίθεται ότι θα εμπόδιζαν τις χώρες να μπλέξουν σε μπελάδες - αυτό συνέβη μέχρι ενός σημείου.

Πότε καταργήθηκαν οι κανόνες

Οι καινοτομίες με την επίκληση της έκτακτης ανάγκης της ΕΚΤ επανέφεραν αυτά τα αντικίνητρα.

Πώς μπορεί η ΕΕ να αποφύγει όλο και μεγαλύτερα πακέτα διάσωσης;

Οι συγγραφείς υποστηρίζουν ότι η Ευρώπη χρειάζεται έναν κοινό δημοσιονομικό θεσμό που να μπορεί να παρέχει προσωρινή βοήθεια στα κράτη, έναν μηχανισμό επίλυσης προβλημάτων, ώστε η χρεοκοπία των κρατών να αποτελεί ένα ενθαρρυντικό ενδεχόμενο, και μια τραπεζική μεταρρύθμιση που να διασφαλίζει ότι η χρεοκοπία των κρατών δεν θα καταστρέψει το χρηματοπιστωτικό σύστημα.

Με αφορμή την υγειονομικά (COVID-19), η Christine Lagarde εγκατέλειψε προσωρινά τον κανόνα «capital key» στο πλαίσιο του προγράμματος Pandemic Emergency Purchase Programme (PEPP).

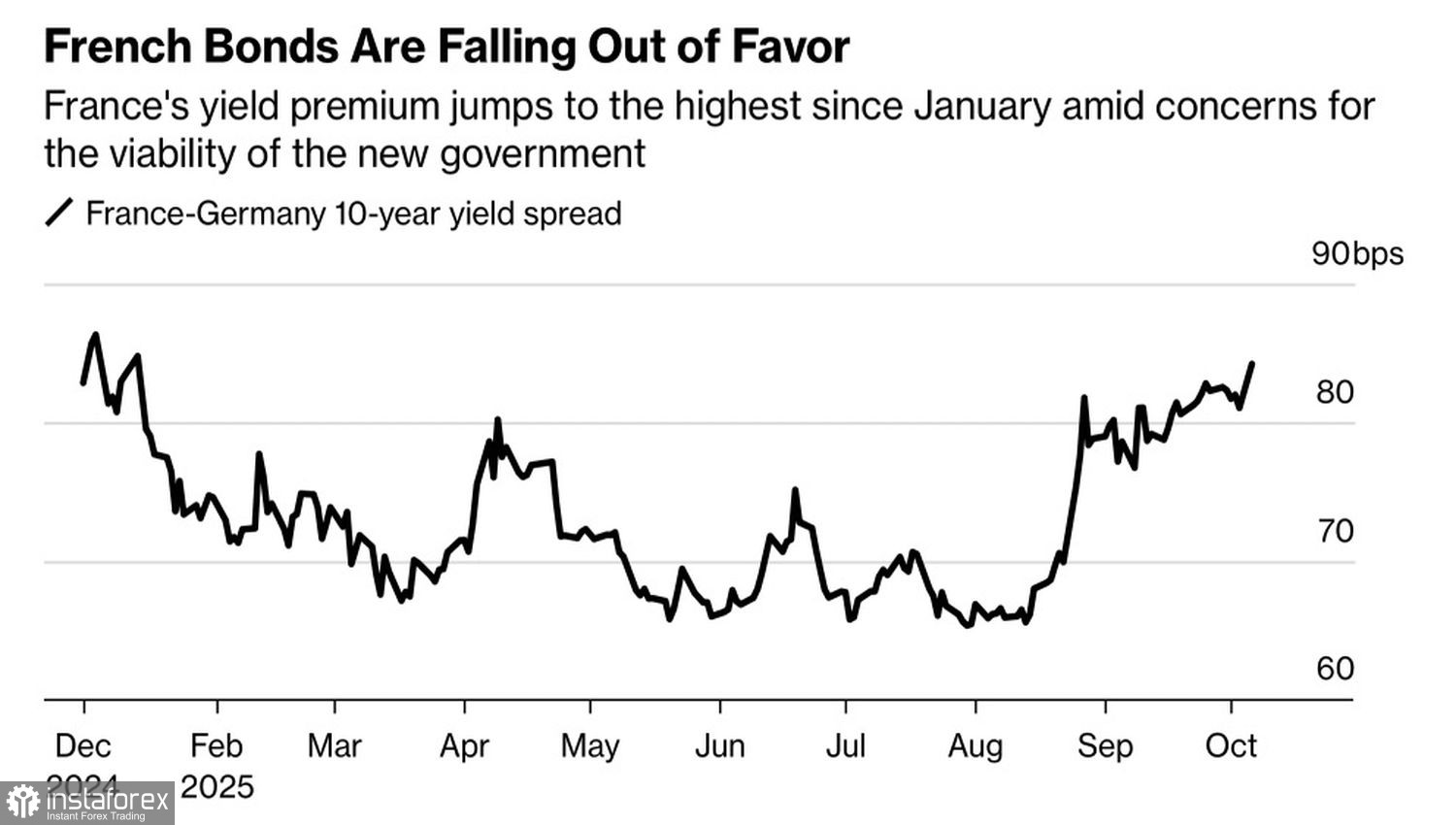

Αυτό σήμαινε ότι η ΕΚΤ μπορούσε να αγοράζει περισσότερα ομόλογα από χώρες με υψηλό χρέος, όπως: η Ιταλία, η Ισπανία, και πρόσφατα η Γαλλία.

Ο σκοπός ήταν να αποφευχθεί μια απότομη άνοδος των αποδόσεων των ομολόγων τους — κάτι που θα αύξανε το κόστος δανεισμού και θα μπορούσε να προκαλέσει κρίση χρέους.

Το TPI (Transmission Protection Instrument) είναι το εργαλείο που εισήγαγε η ΕΚΤ το 2022 και σκοπός του είναι να προστατεύει την «ομαλή μετάδοση» της νομισματικής πολιτικής στη διάλεκτο των τραπεζιτών — δηλαδή να αποτρέπει μεγάλες αποκλίσεις μεταξύ των επιτοκίων των χωρών της Ευρωζώνης.

Ο «κανόνας του κεφαλαιακού κλειδιού» (capital key) που εγκαταλείφθηκε καθόριζε πώς η ΕΚΤ κατανέμει τις αγορές κρατικών ομολόγων μεταξύ των χωρών-μελών της Ευρωζώνης.

Η βασική ιδέα είναι ότι η ΕΚΤ πρέπει να αγοράζει ομόλογα αναλογικά με το ποσοστό συμμετοχής κάθε χώρας στο κεφάλαιό της (δηλαδή ανάλογα με το μέγεθος της οικονομίας και του πληθυσμού της).

Η κριτική του Klaus Masuch προς την ευρωζώνη και την ΕΚΤ

Στην ανάλυση του τεχνοκράτη και στελέχους της ΕΚΤ για το εργαλείο TPI (Transmission Protection Instrument) και τις νομισματικές πρακτικές της κεντρικής τράπεζας περιλαμβάνονται τα εξής:

1. Ανεπαρκής δημοσιονομική πειθαρχία και μεταρρυθμίσεις

Ο Masuch τονίζει ότι η ευρωζώνη δεν έχει κατορθώσει να δημιουργήσει αξιόπιστους μηχανισμούς δημοσιονομικής πειθαρχίας.

Οι χώρες-μέλη συχνά υπερβαίνουν τα όρια ελλείμματος και χρέους, βασιζόμενες στην προσδοκία ότι η ECB θα παρέμβει για να στηρίξει τις αγορές τους.

Αυτό, κατά τον Masuch, δημιουργεί ηθικό κίνδυνο (moral hazard).

2. Καταχρηστική χρήση εργαλείων όπως το TPI

Παρότι ο ίδιος συμμετείχε στην τεχνική προετοιμασία του Transmission Protection Instrument (TPI), ο Masuch επισημαίνει ότι τέτοια μέσα πρέπει να χρησιμοποιούνται μόνο σε περιπτώσεις στρεβλώσεων της αγοράς και όχι ως πολιτικά εργαλεία για τη συγκράτηση των spreads. Διαφορετικά, όπως λέει, «η νομισματική πολιτική μετατρέπεται σε συγκαλυμμένη δημοσιονομική στήριξη».

3. Υπερεξάρτηση από την ECB – Διάβρωση της ανεξαρτησίας της

Ο Masuch ασκεί έντονη κριτική στη συνεχή προσφυγή κυβερνήσεων στη νομισματική πολιτική για επίλυση δημοσιονομικών και διαρθρωτικών προβλημάτων.

Θεωρεί ότι αυτό έχει διαβρώσει την ανεξαρτησία της ΕΚΤ και τη δυνατότητά της να επικεντρώνεται αποκλειστικά στη σταθερότητα των τιμών.

4. Έλλειψη θεσμικής ολοκλήρωσης στην Ευρωζώνη

Κατά τον Masuch, η ευρωζώνη παραμένει «μια ένωση με κοινό νόμισμα αλλά χωρίς κοινό κράτος».

Η απουσία ενιαίου μηχανισμού δημοσιονομικής διαχείρισης ή αναδιάρθρωσης χρέους αναγκάζει την ΕΚΤ να καλύπτει διαρκώς τα κενά — κάτι που δεν είναι βιώσιμο μακροπρόθεσμα.

5. Κίνδυνος επανάληψης του “κρίσιμου κύκλου”

Όπως υποστηρίζει και στο βιβλίο, η ευρωζώνη κινδυνεύει να επαναλάβει τον «κύκλο κρίσεων»:

Οικονομική αναταραχή → παρεμβάσεις της ΕΚΤ→ προσωρινή σταθερότητα → απουσία μεταρρυθμίσεων → νέα κρίση.

Ο Masuch καλεί την πολιτική τάξη της Ευρώπης σε θεσμική ωρίμανση ώστε η επόμενη κρίση να μη βρει την οικονομία του ευρώ ξανά απροετοίμαστη.

Η παράμετρος Trump και οι νομισματικές ανατροπές

Στη σημερινή εποχή, πουαγορές βρίσκονται σε αναταραχή, με ενδείξεις φυγής από δολαριακά περιουσιακά στοιχεία εξαιτίας της πολιτικής του Donal Trump για την ανάκτηση της οικονομικής κυριαρχίας με τον περιορισμό των ελλειμμάτων.

Είναι αυτή η αναταραχή μια ευκαιρία για το ευρώ να αμφισβητήσει το δολάριο ως «νόμισμα αποθεματικού» ή για το χρέος σε ευρώ να αντικαταστήσει το αμερικανικό treasury ως «παγκόσμιο ασφαλές περιουσιακό στοιχείο»;

Σε αντίστροφη ιστορική τάση, οι διεθνείς επενδυτές φαίνεται να είναι διστακτικοί απέναντι στα περιουσιακά στοιχεία των ΗΠΑ, εκφορτώνοντας ταυτόχρονα ομόλογα, μετοχές και δολάριο, στέλνοντας τις τιμές προς τα κάτω.

Όταν ο Donald Trump ανέλαβε την προεδρία, ένα δολάριο αγόραζε σχεδόν 97 λεπτά ευρώ. Σήμερα αγοράζει μόνο 88 λεπτά.

Σύμφωνα με υπολογισμούς του Bloomberg, τα γερμανικά κρατικά ομόλογα πρόσφεραν πρόσφατα υψηλότερες αποδόσεις από τα αμερικανικά treasury, με τη μεγαλύτερη διαφορά εδώ και δεκαετίες.

Τα αμερικανικά ομόλογα συνήθως ήταν ασφαλές καταφύγιο κατά τις περιόδους κρίσης, ενώ οι αποδόσεις των treasury έπεφταν και οι τιμές ανέβαιναν.

Τι σημαίνει αυτό για το ευρώ;

Η φυγή από τα αμερικανικά περιουσιακά στοιχεία θα ενισχύσει αρχικά το ευρώ.

Εάν η EKT εστιάσει στο στόχο της για σταθερότητα τιμών, πιθανότατα θα αφήσει το ευρώ να ανεβεί αντί να παρέμβει για να μαλακώσει την ισοτιμία.

Αυτό θα ενισχύσει τη θέση του ευρώ ως ασφαλούς καταφυγίου, μειώνοντας το κόστος δανεισμού και εξυπηρέτησης χρέους, δίνοντας στην κεντρική τράπεζα περισσότερο χώρο να μειώσει επιτόκια χωρίς να θέσει σε κίνδυνο τη σταθερότητα τιμών.

Ωστόσο, η αύξηση της ισοτιμίας θα βλάψει τους εξαγωγείς και θα αυξήσει τις εντάσεις από τις χώρες με εμπορικά ελλείμματα στην Ευρώπη, όπως η Ελλάδα.

Ταυτόχρονα, οι δασμοί και η αβεβαιότητα δημιουργούν στασιμότητα (stagflation) τόσο για την Ευρώπη όσο και για τις ΗΠΑ.

Μια εμπορική ύφεση θα επιδεινώσει επίσης την δημοσιονομική πίεση, καθώς οι κυβερνήσεις θα αντιδράσουν με μέτρα διάσωσης και μέτρα τόνωσης των οικονομιών.

Η ΕΚΤ έχει συσταθεί για να εστιάζει αποκλειστικά στον πληθωρισμό, αγνοώντας την παραγωγή, την απασχόληση και συγκεκριμένους τομείς.

Ωστόσο, θα δυσκολευτεί να το κάνει αυτό.

Κατά την κρίση της εποχής Covid, αγόρασε τεράστιες ποσότητες κρατικού χρέους και άφησε τα επιτόκια αμετάβλητα για σχεδόν ένα χρόνο μετά το 3% πληθωρισμό, επιτρέποντας την αύξησή του, αντί να υπάρξουν οι αναγκαίες μεταρρυθμίσεις.

Σχεδιαστικές αδυναμίες του ευρώ

Η ευρωζώνη αντιμετωπίζει βαθιές προκλήσεις λόγω του βασικού σχεδιασμού της και της εξέλιξής του μετά από προηγούμενες κρίσεις.

Η νομισματική πολιτική διευθύνεται από την ΕΚΤ, ενώ η δημοσιονομική πολιτική — φόροι, δαπάνες και χρέος — παραμένει στις 20 ξεχωριστές χώρες.

Αυτό άφησε ένα σαφές κενό: οι κυβερνήσεις μπορεί να δανείζονται, να ξοδεύουν, να μην μπορούν να εξυπηρετήσουν τις υποχρεώσεις τους και να περιμένουν από την ΕΚΤ να τις διασώσει με νέα εκτύπωση ευρώ.

Οι αρχιτέκτονες του ευρώ γνώριζαν το πρόβλημα και όρισαν όρια στο χρέος και στα ελλείμματα, αλλά δεν υπήρχε σαφής μηχανισμός για χρεοκοπία χώρας ούτε ένα αντίστοιχος οργανισμός με το ΔΝΤ που να βοηθά τις χώρες να αποφύγουν την πτώχευση (γι αυτό η Angela Merkel επέμενε να συμμετάσχει στο μηχανισμό οικονομικού ελέγχου γγια την Ελλάδα κατά την κρίση του 2010).

Όταν ήρθε η κρίση του κρατικού χρέους, η προβλεπόμενη διάκριση μεταξύ νομισματικής και δημοσιονομικής πολιτικής διαλύθηκε.

Η ΕΚΤέπρεπε να παρέμβει, αγοράζοντας κρατικά ομόλογα.

Οι επαναλαμβανόμενες παρεμβάσεις δημιούργησαν προσδοκίες για μελλοντικά bailouts (διασώσεις με τα χρήματα των Ευρωπαίων φορολογουμένων) , αποδυναμώνοντας τα κίνητρα των κυβερνήσεων για υπεύθυνη δράση.

Το κενό ασφαλείας παραμένει κεντρική αδυναμία του ευρώ: όσο τα κρατικά ομόλογα και τα κράτη εξαρτώνται από την υποστήριξη της ΕΚΤ, δεν υπάρχει σαφής μηχανισμός πτώχευσης ή αναδιάρθρωσης, και το τραπεζικό σύστημα παραμένει εκτεθειμένο στο κρατικό χρέος.

Από την ουτοπία στην Κόλαση - Κάποιος που θα λάμβανε υπόψη του αυτά τα δεδομένα δεν θα στοιχημάτιζε στη μακροημέρευση του ευρώ, παρά τις προσπάθειες των συγγραφέων να μας πείσουν για το αντίθετο.

www.bankingnews.gr

Στην ουσία εντούτοις καθώς περιγράφουν ένα αλυσιτελές εγχείρημα - όπως είναι η κοινή νομισματική πολιτική χωρίς… κοινό υπουργείο Οικονομικών - αναδεικνύουν (εκουσίως ή ακουσίως) την κόλαση του νομισματικού εγχειρήματος.

Ποια είναι αυτή;

(α) Οι χώρες θα οδηγηθούν σε νομισματοποίηση του χρέους προκειμένου να αντιμετωπίσουν τα πολιτικά μη διαχειρίσιμα δημοσιονομικά αδιεξοδα

(β) Θα οδηγηθούν, επίσης, βιαίως σε μια «αποκρατικοποίηση» της οικονομικής πολιτικής με την επιβολή κοινού δανεισμού.

Η ιστορία των πολλαπλών κρίσεων

Σύμφωνα με τους συγγραφείς το ευρώ έχει επιβιώσει από κρίσεις που δεν είχαν φανταστεί κατά την ίδρυσή του: την οικονομική κατάρρευση του 2007-2009, την κρίση δημόσιου χρέους του 2010-2012, την πανδημία και τη ρωσική ειδική στρατιωτική επιχείρηση στην Ουκρανία.

Η Ευρωπαϊκή Κεντρική Τράπεζα αντιμετώπισε αυτές τις κρίσεις με δραματικές κινήσεις στη νομισματική πολιτική, αγοράζοντας τεράστια ποσά χρέους και παρέχοντας μεγάλα δάνεια στις τράπεζες ώστε να διατηρηθεί η χρηματοπιστωτική σταθερότητα.

Αλλά τώρα όλοι αναμένουν από την ΕΚΤ να παρεμβαίνει τακτικά, και ως εκ τούτου το ευρώ να καθίσταται ολοένα και πιο εύθραυστο.

Πώς θα αποφύγει η κεντρική τράπεζα τις κατηγορίες περί «δημοσιονομικής κυριαρχίας» - ότι δηλαδή αντί να είναι υπηρέτης δύο αφεντάδων, των αγορών και της δημοσιονομικής ορθοδοξίας, έχουν γίνει πολιτικά οργανα του βαθέος κράτους των Βρυξελλών.

Ποια είναι η δημοκρατική/πολιτική νομιμοποίηση για να επιλέγει (όπως με τον πρόγραμμα για την πανδημία) η Christin Lagarde ποιες (υπερχρεωμένες) χώρες θα σώσει και ποιος όχι;

Παρά το γεγονός ότι οι Γερμανοί έχουν αρνηθεί μετα βδελυγμίας το ευρω-ομόλογο μήπως οι κινήσεις της ΕΚΤ θα οδηγήσουν σε μια de facto ένωση χρέους – παρά τη βούληση των Ευρωπαίων πολιτών και χωρίς καμία πολιτική νομιμοποίηση;

Ο πειρασμός της δημοσιονομικής επέκτασης και η ΕΚΤ

Η νομισματική και η δημοσιονομική πολιτική είναι αλληλένδετες, ειδικά σε μια νομισματική ένωση όπως η ευρωζώνη.

Τα κράτη μέλη μπορεί να μπουν στον πειρασμό να δανειστούν και να ξοδέψουν πάρα πολλά - έτσι κερδίζουν τις εκλογές οι κυβερνήσεις...- και στη συνέχεια να βασίζονται στην ΕΚΤ για να τα σώσει τυπώνοντας χρήματα για να αγοράσουν τα ομόλογα τους – να προχωρήσουν με λίγα λόγια σε νομισματοποίηση του χρέους.

Για να αποφευχθούν αυτά τα αντικίνητρα, η ΕΚΤ ιδρύθηκε με μια περιορισμένη εντολή: να χρησιμοποιεί τα επιτόκια για την επιδίωξη της σταθερότητας των τιμών και να μην αγοράζει κρατικό χρέος.

Οι κανόνες για το χρέος και το έλλειμμα υποτίθεται ότι θα εμπόδιζαν τις χώρες να μπλέξουν σε μπελάδες - αυτό συνέβη μέχρι ενός σημείου.

Πότε καταργήθηκαν οι κανόνες

Οι καινοτομίες με την επίκληση της έκτακτης ανάγκης της ΕΚΤ επανέφεραν αυτά τα αντικίνητρα.

Πώς μπορεί η ΕΕ να αποφύγει όλο και μεγαλύτερα πακέτα διάσωσης;

Οι συγγραφείς υποστηρίζουν ότι η Ευρώπη χρειάζεται έναν κοινό δημοσιονομικό θεσμό που να μπορεί να παρέχει προσωρινή βοήθεια στα κράτη, έναν μηχανισμό επίλυσης προβλημάτων, ώστε η χρεοκοπία των κρατών να αποτελεί ένα ενθαρρυντικό ενδεχόμενο, και μια τραπεζική μεταρρύθμιση που να διασφαλίζει ότι η χρεοκοπία των κρατών δεν θα καταστρέψει το χρηματοπιστωτικό σύστημα.

Με αφορμή την υγειονομικά (COVID-19), η Christine Lagarde εγκατέλειψε προσωρινά τον κανόνα «capital key» στο πλαίσιο του προγράμματος Pandemic Emergency Purchase Programme (PEPP).

Αυτό σήμαινε ότι η ΕΚΤ μπορούσε να αγοράζει περισσότερα ομόλογα από χώρες με υψηλό χρέος, όπως: η Ιταλία, η Ισπανία, και πρόσφατα η Γαλλία.

Ο σκοπός ήταν να αποφευχθεί μια απότομη άνοδος των αποδόσεων των ομολόγων τους — κάτι που θα αύξανε το κόστος δανεισμού και θα μπορούσε να προκαλέσει κρίση χρέους.

Το TPI (Transmission Protection Instrument) είναι το εργαλείο που εισήγαγε η ΕΚΤ το 2022 και σκοπός του είναι να προστατεύει την «ομαλή μετάδοση» της νομισματικής πολιτικής στη διάλεκτο των τραπεζιτών — δηλαδή να αποτρέπει μεγάλες αποκλίσεις μεταξύ των επιτοκίων των χωρών της Ευρωζώνης.

Ο «κανόνας του κεφαλαιακού κλειδιού» (capital key) που εγκαταλείφθηκε καθόριζε πώς η ΕΚΤ κατανέμει τις αγορές κρατικών ομολόγων μεταξύ των χωρών-μελών της Ευρωζώνης.

Η βασική ιδέα είναι ότι η ΕΚΤ πρέπει να αγοράζει ομόλογα αναλογικά με το ποσοστό συμμετοχής κάθε χώρας στο κεφάλαιό της (δηλαδή ανάλογα με το μέγεθος της οικονομίας και του πληθυσμού της).

Η κριτική του Klaus Masuch προς την ευρωζώνη και την ΕΚΤ

Στην ανάλυση του τεχνοκράτη και στελέχους της ΕΚΤ για το εργαλείο TPI (Transmission Protection Instrument) και τις νομισματικές πρακτικές της κεντρικής τράπεζας περιλαμβάνονται τα εξής:

1. Ανεπαρκής δημοσιονομική πειθαρχία και μεταρρυθμίσεις

Ο Masuch τονίζει ότι η ευρωζώνη δεν έχει κατορθώσει να δημιουργήσει αξιόπιστους μηχανισμούς δημοσιονομικής πειθαρχίας.

Οι χώρες-μέλη συχνά υπερβαίνουν τα όρια ελλείμματος και χρέους, βασιζόμενες στην προσδοκία ότι η ECB θα παρέμβει για να στηρίξει τις αγορές τους.

Αυτό, κατά τον Masuch, δημιουργεί ηθικό κίνδυνο (moral hazard).

2. Καταχρηστική χρήση εργαλείων όπως το TPI

Παρότι ο ίδιος συμμετείχε στην τεχνική προετοιμασία του Transmission Protection Instrument (TPI), ο Masuch επισημαίνει ότι τέτοια μέσα πρέπει να χρησιμοποιούνται μόνο σε περιπτώσεις στρεβλώσεων της αγοράς και όχι ως πολιτικά εργαλεία για τη συγκράτηση των spreads. Διαφορετικά, όπως λέει, «η νομισματική πολιτική μετατρέπεται σε συγκαλυμμένη δημοσιονομική στήριξη».

3. Υπερεξάρτηση από την ECB – Διάβρωση της ανεξαρτησίας της

Ο Masuch ασκεί έντονη κριτική στη συνεχή προσφυγή κυβερνήσεων στη νομισματική πολιτική για επίλυση δημοσιονομικών και διαρθρωτικών προβλημάτων.

Θεωρεί ότι αυτό έχει διαβρώσει την ανεξαρτησία της ΕΚΤ και τη δυνατότητά της να επικεντρώνεται αποκλειστικά στη σταθερότητα των τιμών.

4. Έλλειψη θεσμικής ολοκλήρωσης στην Ευρωζώνη

Κατά τον Masuch, η ευρωζώνη παραμένει «μια ένωση με κοινό νόμισμα αλλά χωρίς κοινό κράτος».

Η απουσία ενιαίου μηχανισμού δημοσιονομικής διαχείρισης ή αναδιάρθρωσης χρέους αναγκάζει την ΕΚΤ να καλύπτει διαρκώς τα κενά — κάτι που δεν είναι βιώσιμο μακροπρόθεσμα.

5. Κίνδυνος επανάληψης του “κρίσιμου κύκλου”

Όπως υποστηρίζει και στο βιβλίο, η ευρωζώνη κινδυνεύει να επαναλάβει τον «κύκλο κρίσεων»:

Οικονομική αναταραχή → παρεμβάσεις της ΕΚΤ→ προσωρινή σταθερότητα → απουσία μεταρρυθμίσεων → νέα κρίση.

Ο Masuch καλεί την πολιτική τάξη της Ευρώπης σε θεσμική ωρίμανση ώστε η επόμενη κρίση να μη βρει την οικονομία του ευρώ ξανά απροετοίμαστη.

Η παράμετρος Trump και οι νομισματικές ανατροπές

Στη σημερινή εποχή, πουαγορές βρίσκονται σε αναταραχή, με ενδείξεις φυγής από δολαριακά περιουσιακά στοιχεία εξαιτίας της πολιτικής του Donal Trump για την ανάκτηση της οικονομικής κυριαρχίας με τον περιορισμό των ελλειμμάτων.

Είναι αυτή η αναταραχή μια ευκαιρία για το ευρώ να αμφισβητήσει το δολάριο ως «νόμισμα αποθεματικού» ή για το χρέος σε ευρώ να αντικαταστήσει το αμερικανικό treasury ως «παγκόσμιο ασφαλές περιουσιακό στοιχείο»;

Σε αντίστροφη ιστορική τάση, οι διεθνείς επενδυτές φαίνεται να είναι διστακτικοί απέναντι στα περιουσιακά στοιχεία των ΗΠΑ, εκφορτώνοντας ταυτόχρονα ομόλογα, μετοχές και δολάριο, στέλνοντας τις τιμές προς τα κάτω.

Όταν ο Donald Trump ανέλαβε την προεδρία, ένα δολάριο αγόραζε σχεδόν 97 λεπτά ευρώ. Σήμερα αγοράζει μόνο 88 λεπτά.

Σύμφωνα με υπολογισμούς του Bloomberg, τα γερμανικά κρατικά ομόλογα πρόσφεραν πρόσφατα υψηλότερες αποδόσεις από τα αμερικανικά treasury, με τη μεγαλύτερη διαφορά εδώ και δεκαετίες.

Τα αμερικανικά ομόλογα συνήθως ήταν ασφαλές καταφύγιο κατά τις περιόδους κρίσης, ενώ οι αποδόσεις των treasury έπεφταν και οι τιμές ανέβαιναν.

Τι σημαίνει αυτό για το ευρώ;

Η φυγή από τα αμερικανικά περιουσιακά στοιχεία θα ενισχύσει αρχικά το ευρώ.

Εάν η EKT εστιάσει στο στόχο της για σταθερότητα τιμών, πιθανότατα θα αφήσει το ευρώ να ανεβεί αντί να παρέμβει για να μαλακώσει την ισοτιμία.

Αυτό θα ενισχύσει τη θέση του ευρώ ως ασφαλούς καταφυγίου, μειώνοντας το κόστος δανεισμού και εξυπηρέτησης χρέους, δίνοντας στην κεντρική τράπεζα περισσότερο χώρο να μειώσει επιτόκια χωρίς να θέσει σε κίνδυνο τη σταθερότητα τιμών.

Ωστόσο, η αύξηση της ισοτιμίας θα βλάψει τους εξαγωγείς και θα αυξήσει τις εντάσεις από τις χώρες με εμπορικά ελλείμματα στην Ευρώπη, όπως η Ελλάδα.

Ταυτόχρονα, οι δασμοί και η αβεβαιότητα δημιουργούν στασιμότητα (stagflation) τόσο για την Ευρώπη όσο και για τις ΗΠΑ.

Μια εμπορική ύφεση θα επιδεινώσει επίσης την δημοσιονομική πίεση, καθώς οι κυβερνήσεις θα αντιδράσουν με μέτρα διάσωσης και μέτρα τόνωσης των οικονομιών.

Η ΕΚΤ έχει συσταθεί για να εστιάζει αποκλειστικά στον πληθωρισμό, αγνοώντας την παραγωγή, την απασχόληση και συγκεκριμένους τομείς.

Ωστόσο, θα δυσκολευτεί να το κάνει αυτό.

Κατά την κρίση της εποχής Covid, αγόρασε τεράστιες ποσότητες κρατικού χρέους και άφησε τα επιτόκια αμετάβλητα για σχεδόν ένα χρόνο μετά το 3% πληθωρισμό, επιτρέποντας την αύξησή του, αντί να υπάρξουν οι αναγκαίες μεταρρυθμίσεις.

Σχεδιαστικές αδυναμίες του ευρώ

Η ευρωζώνη αντιμετωπίζει βαθιές προκλήσεις λόγω του βασικού σχεδιασμού της και της εξέλιξής του μετά από προηγούμενες κρίσεις.

Η νομισματική πολιτική διευθύνεται από την ΕΚΤ, ενώ η δημοσιονομική πολιτική — φόροι, δαπάνες και χρέος — παραμένει στις 20 ξεχωριστές χώρες.

Αυτό άφησε ένα σαφές κενό: οι κυβερνήσεις μπορεί να δανείζονται, να ξοδεύουν, να μην μπορούν να εξυπηρετήσουν τις υποχρεώσεις τους και να περιμένουν από την ΕΚΤ να τις διασώσει με νέα εκτύπωση ευρώ.

Οι αρχιτέκτονες του ευρώ γνώριζαν το πρόβλημα και όρισαν όρια στο χρέος και στα ελλείμματα, αλλά δεν υπήρχε σαφής μηχανισμός για χρεοκοπία χώρας ούτε ένα αντίστοιχος οργανισμός με το ΔΝΤ που να βοηθά τις χώρες να αποφύγουν την πτώχευση (γι αυτό η Angela Merkel επέμενε να συμμετάσχει στο μηχανισμό οικονομικού ελέγχου γγια την Ελλάδα κατά την κρίση του 2010).

Όταν ήρθε η κρίση του κρατικού χρέους, η προβλεπόμενη διάκριση μεταξύ νομισματικής και δημοσιονομικής πολιτικής διαλύθηκε.

Η ΕΚΤέπρεπε να παρέμβει, αγοράζοντας κρατικά ομόλογα.

Οι επαναλαμβανόμενες παρεμβάσεις δημιούργησαν προσδοκίες για μελλοντικά bailouts (διασώσεις με τα χρήματα των Ευρωπαίων φορολογουμένων) , αποδυναμώνοντας τα κίνητρα των κυβερνήσεων για υπεύθυνη δράση.

Το κενό ασφαλείας παραμένει κεντρική αδυναμία του ευρώ: όσο τα κρατικά ομόλογα και τα κράτη εξαρτώνται από την υποστήριξη της ΕΚΤ, δεν υπάρχει σαφής μηχανισμός πτώχευσης ή αναδιάρθρωσης, και το τραπεζικό σύστημα παραμένει εκτεθειμένο στο κρατικό χρέος.

Από την ουτοπία στην Κόλαση - Κάποιος που θα λάμβανε υπόψη του αυτά τα δεδομένα δεν θα στοιχημάτιζε στη μακροημέρευση του ευρώ, παρά τις προσπάθειες των συγγραφέων να μας πείσουν για το αντίθετο.

www.bankingnews.gr

Σχόλια αναγνωστών