Η άμεσα διαθέσιμη ρευστότητα (η οποία ορίζεται ως το άθροισμα ελεγχόμενων λογαριασμών, αποταμιεύσεων και καταναλωτικών money market funds, MMF), έσπασε νέο ρεκόρ το 2025 (Q2) στα 21,8 τρισ. δολ, από 14,8 τρισ. δολ. το 2019 (Q4)

Ολα βαίνουν καλώς...μέχρι την κατάρρευση ...

Σύμφωνα με το Market Intel desk της JPMorgan, οι μετοχές μπορεί να δουν κάποια μέτρια περαιτέρω πτώση μέχρι την επόμενη εβδομάδα, αλλά στη συνέχεια θα έρθει η «ώρα του παιχνιδιού» για τους επενδυτές καθώς ο δείκτης S&P θα «πατήσει το γκάζι» και θα φτάσει τις 7.000 μονάδες μέχρι τον Νοέμβριο.

Αλλά τι γίνεται αν αυτή η εκτίμηση αποδειχθεί υπερβολικά αισιόδοξη;

Υπό προϋποθέσεις

Για να αξιολογήσει τους κινδύνους μιας αρνητικής πορείας, η ομάδα Positioning Intelligence της JPM έχει καταγράψει διάφορα σενάρια που περιγράφουν πώς η αγορά μπορεί να καταλήξει σε ένα «μη βέλτιστο» αποτέλεσμα.

Όπως γράφει ο Jonathan Schlegel της ομάδας Positioning Intelligence, «οι ανησυχίες για αδύναμη εποχικότητα, τη διάρκεια και το μέγεθος της ανόδου στις μετοχές, την αυξημένη αισιοδοξία ορισμένων επενδυτών και το μέγεθος της νομισματικής χαλάρωσης που έχει ενσωματωθεί στις προβλέψεις της Fed, μπορεί να δημιουργήσουν συνθήκες για κάποια βραχυπρόθεσμη πτώση, αλλά εξετάζοντας το διάστημα μέχρι το τέλος του έτους, υπάρχει περίπτωση μια περαιτέρω άνοδος των μετοχών να είναι πιο πιθανή παρά όχι.»

Λογοι για την οποια μπορουμε να δουμε βραχυπροθεσμη πτωση:

1. Εποχικότητα:

α. Σε χρόνια όπου ο δείκτης SPX είχε άνοδο 5-25% σε ετήσια βάση μέχρι το τέλος Αυγούστου, ο Σεπτέμβριος και ο Οκτώβριος έχουν περίπου 50% πιθανότητα θετικής απόδοσης, με πολύ μικρή μέση απόδοση τον Σεπτέμβριο (+0,6%) και ακόμα ασθενέστερη τον Οκτώβριο (+0,1%).

β. Εξετάζοντας περαιτέρω, με τον δείκτη SPX να έχει άνοδο 4,7% από την αρχή του Αυγούστου, μπορεί να υπάρχει σχετικά μικρό περιθώριο ανόδου μέχρι το τέλος Οκτωβρίου, αν κοιτάξουμε τα τελευταία 40 χρόνια από το 1950 όπου ο δείκτης SPX είχε άνοδο 5-25% μέχρι τον Αύγουστο.

Σε αυτά τα χρόνια, η μέση απόδοση τριών μηνών Αυγούστου–Οκτωβρίου είναι μόλις +1,7%, ενώ το 90ο ποσοστημόριο είναι +6,1% (ενδεικτικό μικρής ανόδου), και το 75ο ποσοστημόριο είναι +4,4%.

2. Μέγεθος της ανόδου από τα χαμηλά:

Η άνοδος του SPX από το χαμηλό θέσης τον Απρίλιο ήταν ισχυρότερη από κάθε άλλη χρονιά εκτός από την ανάκαμψη του 2020 (σε σύγκριση με άλλα χαμηλά θέσης από το 2015).

3. Διάρκεια χωρίς μικρή διόρθωση:

Εκτός από το σημείο 2, το οποίο είναι σημαντικό, αυτό που φτάνει σε πρωτοφανή επίπεδα είναι η διάρκεια χωρίς τουλάχιστον μια μικρή διόρθωση (δηλαδή 3% ή περισσότερο από τα υψηλά).

Αγνοώντας τις πρώτες 20 μέρες μετά από ένα χαμηλό θέσης (καθώς η μεταβλητότητα της αγοράς παραμένει υψηλή), έχουν περάσει τώρα 93 ημέρες χωρίς πτώση 3%, κάτι που συνδέει τις ανακάμψεις από τα χαμηλά του 4Q16 και του 4Q23 ως τις μεγαλύτερες διάρκειες χωρίς διόρθωση 3%.

4. Ισχυρή αισιοδοξία των λιανικών επενδυτών:

Το κλίμα των λιανικών επενδυτών φαίνεται επίσης πολύ θετικό και κοντά σε υψηλά ενός έτους, βάσει αναρτήσεων στα κοινωνικά δίκτυα που παρακολουθεί η ομάδα Data Intelligence.

5. Μεγάλα μακροοικονομικά γεγονότα πίσω μας:

Μπορεί να υπάρχει λιγότερος χώρος για περαιτέρω χαλάρωση να ενσωματωθεί στις αγορές σε βραχυπρόθεσμο επίπεδο.

Τι μπορεί που μπορουν να προκαλέσει ανοδο (και πιθανη περαιτερω ανοδο στις short θεσεις) ή πτωση:

1. Russell 2000:

Επιστρέφοντας στην κορυφή του πολυετούς εύρους του, θα υποχωρήσει ή θα σπάσει υψηλότερα και θα φέρει περισσότερους επενδυτές;

2. Επιτόκια:

Περαιτέρω πτώση στα επιτόκια των ΗΠΑ θα μπορούσε να προκαλέσει πρόσθετη άνοδο σε κυκλικούς τίτλους / με υψηλό short interest (και δεν έχουμε ακόμη δει μεγάλη κάλυψη short), αλλά περαιτέρω άνοδος θα μπορούσε να οδηγήσει τα CTAs να αναστρέψουν κάποιες από τις μακροπρόθεσμες θέσεις τους, καθώς ήταν long στο 10ετές ομόλογα επίπεδα συγκρίσιμα με τον περασμένο Σεπτέμβριο.

3. Λιανική:

Όπως αναφέρθηκε, το κλίμα είναι υψηλό, αν και δεν υποχωρεί πάντα γρήγορα.

Επιπλέον, το μερίδιο της λιανικής στα μετρητά μπορεί να αυξηθεί ξανά αν η πολυετής ανοδική τάση διατηρηθεί.

Μακροπρόθεσμη τάση για περαιτέρω άνοδο:

1. Εποχικότητα:

Τα κέρδη σε ετήσια βάση τυπικά φέρνουν περαιτέρω κέρδη… σε χρόνια όπου ο SPX είχε άνοδο 5-25% μέχρι τον Αύγουστο, ήταν θετικός σε 42 από τα 47 χρόνια με μέση άνοδο 6,2% την περίοδο Σεπτέμβριος–Δεκέμβριος.

2. Η αμερικανική αγορά αρχίζει να βγαίνει από μακροπρόθεσμη καθοδική τάση:

Αυτό μπορεί να υποδηλώνει περαιτέρω άνοδο στο positioning μεσοπρόθεσμα και περαιτέρω κέρδη στον SPX τα επόμενα 1-2 χρόνια.

3. Short Interest υποδηλώνει συνεχιζόμενη αρνητικότητα:

Ο αριθμός μετοχών με SI μεταξύ 20-30% της διακύμανσης παραμένει κοντά σε πολυετή υψηλά, ενώ το ποσοστό μετοχών με πολύ χαμηλό SI παραμένει κοντά σε χαμηλά 10ετίας (βάσει μετοχών Russell 3000).

Το SI στην χρηματοοικονομική ανάλυση σημαίνει Short Interest — δηλαδή το ποσοστό των μετοχών μιας εταιρείας που έχει δανειστεί και πουλήσει κάποιος επενδυτής με την πρόθεση να τις αγοράσει ξανά αργότερα σε χαμηλότερη τιμή.

4. Αποδόσεις μετά από αποκοπές μέσης περιόδου τείνουν να δείχνουν περαιτέρω άνοδο:

Σύμφωνα με την EU Equity Derivs Strategy ομάδα, «η απόδοση στις μετοχές τους πρώτους 6 μήνες μετά το πρώτο cut σε μια μέση κύκλο πτώσης ήταν πολύ ισχυρή».

5. Τα ETF flows θα μπορούσαν να ανακάμψουν:

Τα US Equity ETF flows έφτασαν σε πολύ χαμηλά επίπεδα νωρίτερα φέτος (βάσει 60ημερων κυλιόμενων ροών/flows).

Παρόλο που υπήρξε πρόσφατη ανάκαμψη, δεν είναι ακόμα ισχυρή και γενικά δείχνει εποχική ισχύ προς το τέλος του έτους.

Ο όγκος των μετρητών πού θα κατευθυνθεί

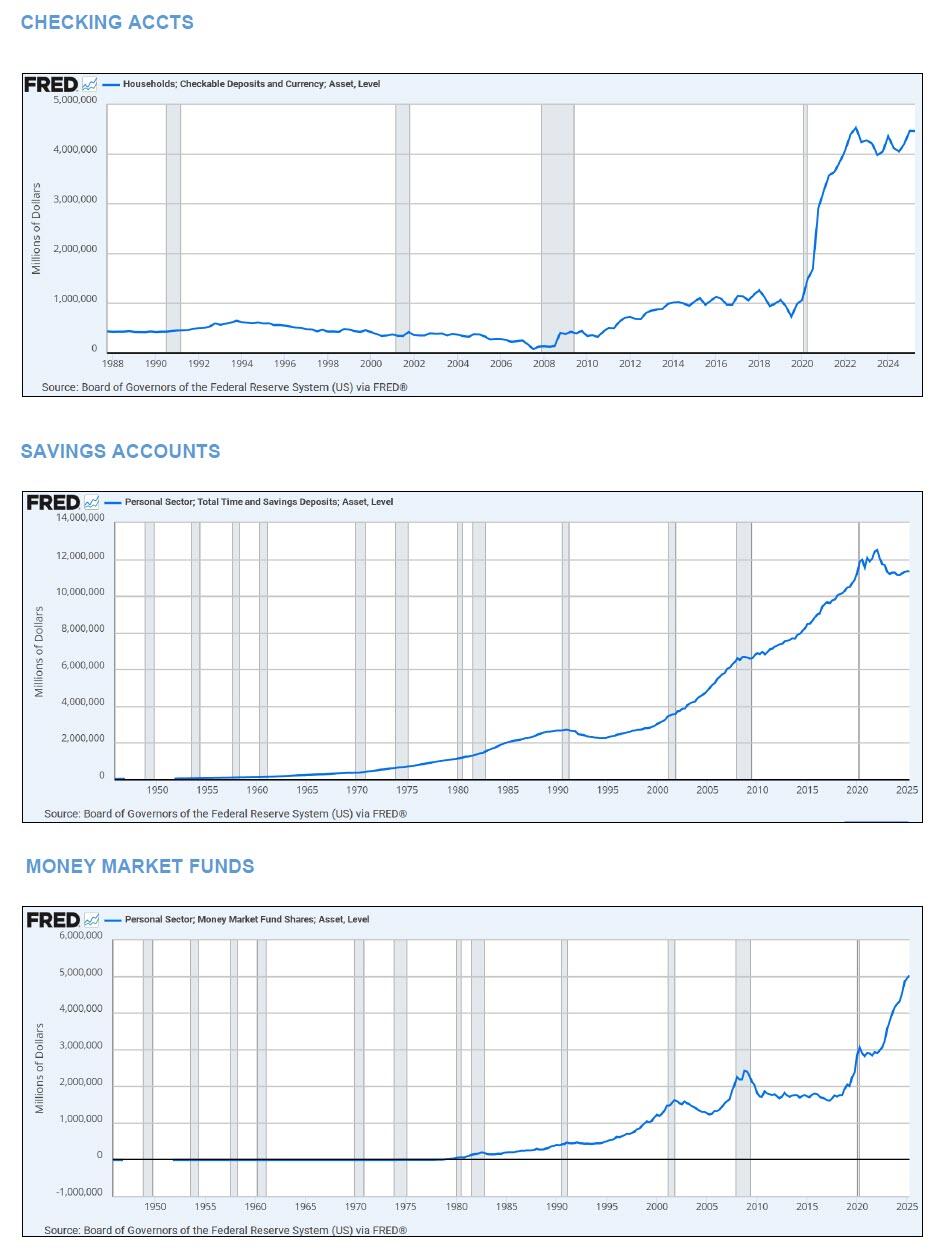

Ο όρος «Consumer Cash Pile» (η άμεσα διαθέσιμη ρευσότητα που κατευθύνεται στην αγορά) τον οποίο ορίζουμε ως το άθροισμα των λογαριασμών αποταμιεύσεων και καταναλωτικών money market funds (MMF), έσπασε νέο ρεκόρ το 2025Q2 στα $21,8 τρισ. , από $14,8T το 2019Q4.

Θεωρούμε την αύξηση αυτή ως βάση για υψηλά πρότυπα δαπανών και κύριο παράγοντα για ισχυρότερη απόδοση του πραγματικού ΑΕΠ.

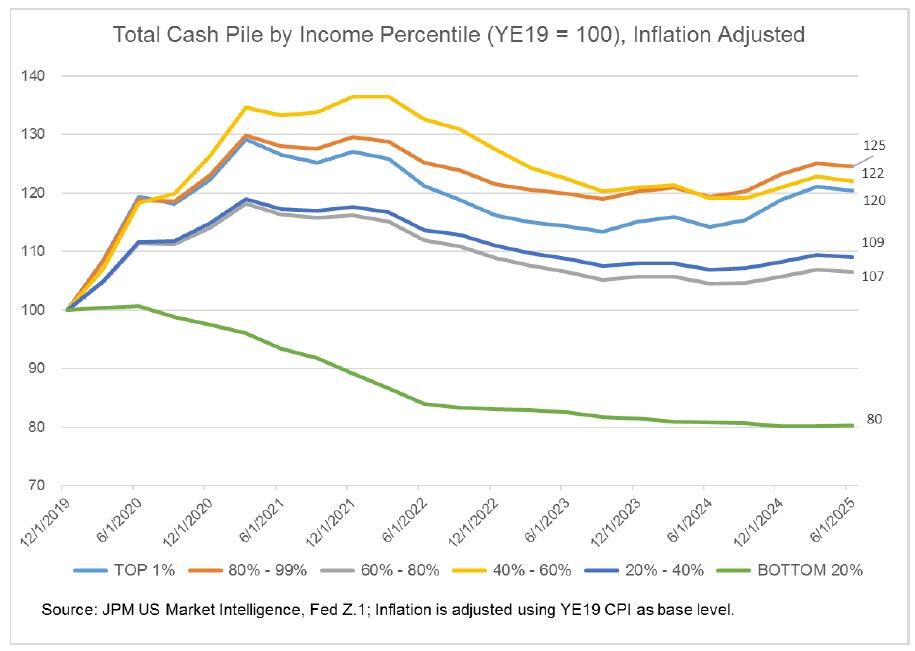

Όταν αναλύεται ανά εισοδηματική κατηγορία, χωρίζουμε σε 6 κατηγορίες:

Κορυφαίο 1%,

80–99%,

60–80%,

40–60%,

20th–40%,

και

χαμηλότερο 20%.

Διαπιστώνουμε ότι όλες οι κατηγορίες εκτός από το κατώτερο 20% έχουν περισσότερα μετρητά από το 2019, ακόμη και μετά την προσαρμογή για τον πληθωρισμό, με αύξηση από 7% έως 25%.

Οι λογαριασμοί checking -στα ελληνικά: λογαριασμοί τρεχούμενοι) είναι ένας τύπος τραπεζικού λογαριασμού που χρησιμοποιείται κυρίως για την καθημερινή διαχείριση χρημάτων και όχι για μακροπρόθεσμη αποταμίευση - ξεχωρίζουν, καθώς φαίνεται να υποτιμώνται από όσους χρησιμοποιούν μεθοδολογία «excess savings» για να εντοπίσουν αδυναμία καταναλωτή.

Οι τρεχούμενοι λογαριασμοί αυξήθηκαν από 1,53 τρισ. δολ. σε 5,42 τρισ. δολ από το 2019 (Q4) έως το 2025 (Q2), με το προ-COVID υψηλό να είναι κάτω από 1,7 τρισ..

Τονίζουμε τους τρεχούμενο λογαριασμούς , καθώς συνήθως αντιπροσωπεύουν χρήματα για άμεση κατανάλωση.

Υπάρχει επίσης αύξηση στους λογαριασμούς αποταμίευσης και στα καταναλωτικά MMFs, αλλά σε μικρότερο βαθμό.

Από το 2019 (Q4) έως το 2025 (Q2), οι συνολικοί λογαριασμοί αποταμίευσης αυξήθηκαν από 10,9 τρισ. σε 11,4 τρισ. δολ.. και τα consumer MMFs από $2,4 τρισ. σε $5,0 τρισ. δολ.

Το COVID ήταν η πρώτη ύφεση στην ιστορία των ΗΠΑ όπου η καθαρή περιουσία αυξήθηκε αντί να μειωθεί.

Τα MMFs είναι είδος επενδυτικού κεφαλαίου που επενδύει σε βραχυπρόθεσμα, υψηλής ρευστότητας χρεόγραφα όπως:

ομόλογα του Δημοσίου, εμπορικά γραμμάτια (commercial paper), καταθέσεις σε τράπεζες, άλλα χρεόγραφα με πολύ μικρή διάρκεια

Το 2008, η καθαρή περιουσία των ΗΠΑ έπεσε κατά 8 τρισ..

Το 2020, αυξήθηκε κατά 13,5 τρισ.

Το 2025 (Q2), η συνολική καθαρή περιουσία των νοικοκυριών των ΗΠΑ αυξήθηκε κατά 7,0 τρισ. δολ. σε νέο ρεκόρ $167,2T, η μεγαλύτερη τριμηνιαία αύξηση από το 2020 (Q4).

Συγκρίνεται με 110,2 τρισ. δολ. το 2019 (Q4) αύξηση 57,0T ή +51,7%.

Η αύξηση του Consumer Cash Pile έχει θετική επίδραση στην κατανάλωση.

Το 2014, οι λιανικές πωλήσεις ήταν κατά μέσο όρο 420δισ./μήνα, αυξάνοντας σε 495δισ. δολ./μήνα το 2019 και σε $689δισ το 2024.

Σύμφωνα με το Market Intel desk της JPMorgan, οι μετοχές μπορεί να δουν κάποια μέτρια περαιτέρω πτώση μέχρι την επόμενη εβδομάδα, αλλά στη συνέχεια θα έρθει η «ώρα του παιχνιδιού» για τους επενδυτές καθώς ο δείκτης S&P θα «πατήσει το γκάζι» και θα φτάσει τις 7.000 μονάδες μέχρι τον Νοέμβριο.

Αλλά τι γίνεται αν αυτή η εκτίμηση αποδειχθεί υπερβολικά αισιόδοξη;

Υπό προϋποθέσεις

Για να αξιολογήσει τους κινδύνους μιας αρνητικής πορείας, η ομάδα Positioning Intelligence της JPM έχει καταγράψει διάφορα σενάρια που περιγράφουν πώς η αγορά μπορεί να καταλήξει σε ένα «μη βέλτιστο» αποτέλεσμα.

Όπως γράφει ο Jonathan Schlegel της ομάδας Positioning Intelligence, «οι ανησυχίες για αδύναμη εποχικότητα, τη διάρκεια και το μέγεθος της ανόδου στις μετοχές, την αυξημένη αισιοδοξία ορισμένων επενδυτών και το μέγεθος της νομισματικής χαλάρωσης που έχει ενσωματωθεί στις προβλέψεις της Fed, μπορεί να δημιουργήσουν συνθήκες για κάποια βραχυπρόθεσμη πτώση, αλλά εξετάζοντας το διάστημα μέχρι το τέλος του έτους, υπάρχει περίπτωση μια περαιτέρω άνοδος των μετοχών να είναι πιο πιθανή παρά όχι.»

Λογοι για την οποια μπορουμε να δουμε βραχυπροθεσμη πτωση:

1. Εποχικότητα:

α. Σε χρόνια όπου ο δείκτης SPX είχε άνοδο 5-25% σε ετήσια βάση μέχρι το τέλος Αυγούστου, ο Σεπτέμβριος και ο Οκτώβριος έχουν περίπου 50% πιθανότητα θετικής απόδοσης, με πολύ μικρή μέση απόδοση τον Σεπτέμβριο (+0,6%) και ακόμα ασθενέστερη τον Οκτώβριο (+0,1%).

β. Εξετάζοντας περαιτέρω, με τον δείκτη SPX να έχει άνοδο 4,7% από την αρχή του Αυγούστου, μπορεί να υπάρχει σχετικά μικρό περιθώριο ανόδου μέχρι το τέλος Οκτωβρίου, αν κοιτάξουμε τα τελευταία 40 χρόνια από το 1950 όπου ο δείκτης SPX είχε άνοδο 5-25% μέχρι τον Αύγουστο.

Σε αυτά τα χρόνια, η μέση απόδοση τριών μηνών Αυγούστου–Οκτωβρίου είναι μόλις +1,7%, ενώ το 90ο ποσοστημόριο είναι +6,1% (ενδεικτικό μικρής ανόδου), και το 75ο ποσοστημόριο είναι +4,4%.

2. Μέγεθος της ανόδου από τα χαμηλά:

Η άνοδος του SPX από το χαμηλό θέσης τον Απρίλιο ήταν ισχυρότερη από κάθε άλλη χρονιά εκτός από την ανάκαμψη του 2020 (σε σύγκριση με άλλα χαμηλά θέσης από το 2015).

3. Διάρκεια χωρίς μικρή διόρθωση:

Εκτός από το σημείο 2, το οποίο είναι σημαντικό, αυτό που φτάνει σε πρωτοφανή επίπεδα είναι η διάρκεια χωρίς τουλάχιστον μια μικρή διόρθωση (δηλαδή 3% ή περισσότερο από τα υψηλά).

Αγνοώντας τις πρώτες 20 μέρες μετά από ένα χαμηλό θέσης (καθώς η μεταβλητότητα της αγοράς παραμένει υψηλή), έχουν περάσει τώρα 93 ημέρες χωρίς πτώση 3%, κάτι που συνδέει τις ανακάμψεις από τα χαμηλά του 4Q16 και του 4Q23 ως τις μεγαλύτερες διάρκειες χωρίς διόρθωση 3%.

4. Ισχυρή αισιοδοξία των λιανικών επενδυτών:

Το κλίμα των λιανικών επενδυτών φαίνεται επίσης πολύ θετικό και κοντά σε υψηλά ενός έτους, βάσει αναρτήσεων στα κοινωνικά δίκτυα που παρακολουθεί η ομάδα Data Intelligence.

5. Μεγάλα μακροοικονομικά γεγονότα πίσω μας:

Μπορεί να υπάρχει λιγότερος χώρος για περαιτέρω χαλάρωση να ενσωματωθεί στις αγορές σε βραχυπρόθεσμο επίπεδο.

Τι μπορεί που μπορουν να προκαλέσει ανοδο (και πιθανη περαιτερω ανοδο στις short θεσεις) ή πτωση:

1. Russell 2000:

Επιστρέφοντας στην κορυφή του πολυετούς εύρους του, θα υποχωρήσει ή θα σπάσει υψηλότερα και θα φέρει περισσότερους επενδυτές;

2. Επιτόκια:

Περαιτέρω πτώση στα επιτόκια των ΗΠΑ θα μπορούσε να προκαλέσει πρόσθετη άνοδο σε κυκλικούς τίτλους / με υψηλό short interest (και δεν έχουμε ακόμη δει μεγάλη κάλυψη short), αλλά περαιτέρω άνοδος θα μπορούσε να οδηγήσει τα CTAs να αναστρέψουν κάποιες από τις μακροπρόθεσμες θέσεις τους, καθώς ήταν long στο 10ετές ομόλογα επίπεδα συγκρίσιμα με τον περασμένο Σεπτέμβριο.

3. Λιανική:

Όπως αναφέρθηκε, το κλίμα είναι υψηλό, αν και δεν υποχωρεί πάντα γρήγορα.

Επιπλέον, το μερίδιο της λιανικής στα μετρητά μπορεί να αυξηθεί ξανά αν η πολυετής ανοδική τάση διατηρηθεί.

Μακροπρόθεσμη τάση για περαιτέρω άνοδο:

1. Εποχικότητα:

Τα κέρδη σε ετήσια βάση τυπικά φέρνουν περαιτέρω κέρδη… σε χρόνια όπου ο SPX είχε άνοδο 5-25% μέχρι τον Αύγουστο, ήταν θετικός σε 42 από τα 47 χρόνια με μέση άνοδο 6,2% την περίοδο Σεπτέμβριος–Δεκέμβριος.

2. Η αμερικανική αγορά αρχίζει να βγαίνει από μακροπρόθεσμη καθοδική τάση:

Αυτό μπορεί να υποδηλώνει περαιτέρω άνοδο στο positioning μεσοπρόθεσμα και περαιτέρω κέρδη στον SPX τα επόμενα 1-2 χρόνια.

3. Short Interest υποδηλώνει συνεχιζόμενη αρνητικότητα:

Ο αριθμός μετοχών με SI μεταξύ 20-30% της διακύμανσης παραμένει κοντά σε πολυετή υψηλά, ενώ το ποσοστό μετοχών με πολύ χαμηλό SI παραμένει κοντά σε χαμηλά 10ετίας (βάσει μετοχών Russell 3000).

Το SI στην χρηματοοικονομική ανάλυση σημαίνει Short Interest — δηλαδή το ποσοστό των μετοχών μιας εταιρείας που έχει δανειστεί και πουλήσει κάποιος επενδυτής με την πρόθεση να τις αγοράσει ξανά αργότερα σε χαμηλότερη τιμή.

4. Αποδόσεις μετά από αποκοπές μέσης περιόδου τείνουν να δείχνουν περαιτέρω άνοδο:

Σύμφωνα με την EU Equity Derivs Strategy ομάδα, «η απόδοση στις μετοχές τους πρώτους 6 μήνες μετά το πρώτο cut σε μια μέση κύκλο πτώσης ήταν πολύ ισχυρή».

5. Τα ETF flows θα μπορούσαν να ανακάμψουν:

Τα US Equity ETF flows έφτασαν σε πολύ χαμηλά επίπεδα νωρίτερα φέτος (βάσει 60ημερων κυλιόμενων ροών/flows).

Παρόλο που υπήρξε πρόσφατη ανάκαμψη, δεν είναι ακόμα ισχυρή και γενικά δείχνει εποχική ισχύ προς το τέλος του έτους.

Ο όγκος των μετρητών πού θα κατευθυνθεί

Ο όρος «Consumer Cash Pile» (η άμεσα διαθέσιμη ρευσότητα που κατευθύνεται στην αγορά) τον οποίο ορίζουμε ως το άθροισμα των λογαριασμών αποταμιεύσεων και καταναλωτικών money market funds (MMF), έσπασε νέο ρεκόρ το 2025Q2 στα $21,8 τρισ. , από $14,8T το 2019Q4.

Θεωρούμε την αύξηση αυτή ως βάση για υψηλά πρότυπα δαπανών και κύριο παράγοντα για ισχυρότερη απόδοση του πραγματικού ΑΕΠ.

Όταν αναλύεται ανά εισοδηματική κατηγορία, χωρίζουμε σε 6 κατηγορίες:

Κορυφαίο 1%,

80–99%,

60–80%,

40–60%,

20th–40%,

και

χαμηλότερο 20%.

Διαπιστώνουμε ότι όλες οι κατηγορίες εκτός από το κατώτερο 20% έχουν περισσότερα μετρητά από το 2019, ακόμη και μετά την προσαρμογή για τον πληθωρισμό, με αύξηση από 7% έως 25%.

Οι λογαριασμοί checking -στα ελληνικά: λογαριασμοί τρεχούμενοι) είναι ένας τύπος τραπεζικού λογαριασμού που χρησιμοποιείται κυρίως για την καθημερινή διαχείριση χρημάτων και όχι για μακροπρόθεσμη αποταμίευση - ξεχωρίζουν, καθώς φαίνεται να υποτιμώνται από όσους χρησιμοποιούν μεθοδολογία «excess savings» για να εντοπίσουν αδυναμία καταναλωτή.

Οι τρεχούμενοι λογαριασμοί αυξήθηκαν από 1,53 τρισ. δολ. σε 5,42 τρισ. δολ από το 2019 (Q4) έως το 2025 (Q2), με το προ-COVID υψηλό να είναι κάτω από 1,7 τρισ..

Τονίζουμε τους τρεχούμενο λογαριασμούς , καθώς συνήθως αντιπροσωπεύουν χρήματα για άμεση κατανάλωση.

Υπάρχει επίσης αύξηση στους λογαριασμούς αποταμίευσης και στα καταναλωτικά MMFs, αλλά σε μικρότερο βαθμό.

Από το 2019 (Q4) έως το 2025 (Q2), οι συνολικοί λογαριασμοί αποταμίευσης αυξήθηκαν από 10,9 τρισ. σε 11,4 τρισ. δολ.. και τα consumer MMFs από $2,4 τρισ. σε $5,0 τρισ. δολ.

Το COVID ήταν η πρώτη ύφεση στην ιστορία των ΗΠΑ όπου η καθαρή περιουσία αυξήθηκε αντί να μειωθεί.

Τα MMFs είναι είδος επενδυτικού κεφαλαίου που επενδύει σε βραχυπρόθεσμα, υψηλής ρευστότητας χρεόγραφα όπως:

ομόλογα του Δημοσίου, εμπορικά γραμμάτια (commercial paper), καταθέσεις σε τράπεζες, άλλα χρεόγραφα με πολύ μικρή διάρκεια

Το 2008, η καθαρή περιουσία των ΗΠΑ έπεσε κατά 8 τρισ..

Το 2020, αυξήθηκε κατά 13,5 τρισ.

Το 2025 (Q2), η συνολική καθαρή περιουσία των νοικοκυριών των ΗΠΑ αυξήθηκε κατά 7,0 τρισ. δολ. σε νέο ρεκόρ $167,2T, η μεγαλύτερη τριμηνιαία αύξηση από το 2020 (Q4).

Συγκρίνεται με 110,2 τρισ. δολ. το 2019 (Q4) αύξηση 57,0T ή +51,7%.

Η αύξηση του Consumer Cash Pile έχει θετική επίδραση στην κατανάλωση.

Το 2014, οι λιανικές πωλήσεις ήταν κατά μέσο όρο 420δισ./μήνα, αυξάνοντας σε 495δισ. δολ./μήνα το 2019 και σε $689δισ το 2024.

Ο CAGR από το 2014–2019 ήταν 3,4% και από το 2019–2024 ήταν 6,8%.

Το 2025, έχουμε μέσο όρο 713δισ. δολ./μήνα.

Η δύναμη του καταναλωτή έχει συνεισφέρει στην επίτευξη μέσης ανάπτυξης πραγματικού ΑΕΠ 2,9% από το 22Q3–24Q4.

Η ανάπτυξη του πραγματικού ΑΕΠ αναμένεται στο 1,7% για το 2025.

Ο Feroli προβλέπει ανάπτυξη 1,7% για το 2026.

Η JPMorgan παραμένει «Tactically Bullish»

Ο SPX έχει πιθανότητα να φτάσει τις 7.000 μονάδες μέχρι το τέλος του έτους.

Μπορεί να δούμε κάποια αστάθεια στην πορεία, αρχικά λόγω rebalancing τέλους τριμήνου, στη συνέχεια γύρω από τα αποτελέσματα κερδών και τέλος με τις μακροοικονομικές ανακοινώσεις. Κάθε διόρθωση θεωρείται ευκαιρία αγοράς μέχρι το τέλος του έτους.

Οι μεγαλύτεροι κίνδυνοι μέχρι το τέλος του έτους είναι:

(i) εξάντληση του θετικού σεναρίου AI / γενική λήψη κερδών

(ii) αύξηση προσλήψεων που οδηγεί σε επιταχυνόμενη κατανάλωση,

(iii) παρατεταμένη μεταβλητότητα / άνοδος αποδόσεων ομολόγων, και

(iv) κλιμάκωση του εμπορικού πολέμου.

Ποιες είναι η ευκαιρίες

Προτιμάμε bullish Cyclical (κυκλικά θετική πορεία) τοποθετήσεις (ιδιαίτερα στον τομέα Consumer / κατανάλωση και χρηματοοικονομικές υπηρεσίες) μαζί με Small-Caps λόγω περαιτέρω κάλυψης short.

Η High Short Interest κατηγορία (JPTASHTE Index) μπορεί επίσης να προστεθεί.

Για όσους ψάχνουν καθυστερημένες αποδόσεις, ο τομέας Healthcare/Υγεία μπορεί να είναι προσοδοφόρος, λόγω κερδοφορίας, αρνητικής τιμολόγησης ειδήσεων από OBBBA, χαμηλού positioning και πιθανής ώθησης από M&A.

Η αδυναμία του δολαρίου κάνει τις αναδυόμενες αγορές (EM) ελκυστικές, με προτίμηση σε Κίνα (ιδιαίτερα τεχνολογία) και Latam. Για τακτική αντιστάθμιση, εξετάστε VIX calls / call spreads ή VXX longs.

www.bankingnews.gr

Το 2025, έχουμε μέσο όρο 713δισ. δολ./μήνα.

Η δύναμη του καταναλωτή έχει συνεισφέρει στην επίτευξη μέσης ανάπτυξης πραγματικού ΑΕΠ 2,9% από το 22Q3–24Q4.

Η ανάπτυξη του πραγματικού ΑΕΠ αναμένεται στο 1,7% για το 2025.

Ο Feroli προβλέπει ανάπτυξη 1,7% για το 2026.

Η JPMorgan παραμένει «Tactically Bullish»

Ο SPX έχει πιθανότητα να φτάσει τις 7.000 μονάδες μέχρι το τέλος του έτους.

Μπορεί να δούμε κάποια αστάθεια στην πορεία, αρχικά λόγω rebalancing τέλους τριμήνου, στη συνέχεια γύρω από τα αποτελέσματα κερδών και τέλος με τις μακροοικονομικές ανακοινώσεις. Κάθε διόρθωση θεωρείται ευκαιρία αγοράς μέχρι το τέλος του έτους.

Οι μεγαλύτεροι κίνδυνοι μέχρι το τέλος του έτους είναι:

(i) εξάντληση του θετικού σεναρίου AI / γενική λήψη κερδών

(ii) αύξηση προσλήψεων που οδηγεί σε επιταχυνόμενη κατανάλωση,

(iii) παρατεταμένη μεταβλητότητα / άνοδος αποδόσεων ομολόγων, και

(iv) κλιμάκωση του εμπορικού πολέμου.

Ποιες είναι η ευκαιρίες

Προτιμάμε bullish Cyclical (κυκλικά θετική πορεία) τοποθετήσεις (ιδιαίτερα στον τομέα Consumer / κατανάλωση και χρηματοοικονομικές υπηρεσίες) μαζί με Small-Caps λόγω περαιτέρω κάλυψης short.

Η High Short Interest κατηγορία (JPTASHTE Index) μπορεί επίσης να προστεθεί.

Για όσους ψάχνουν καθυστερημένες αποδόσεις, ο τομέας Healthcare/Υγεία μπορεί να είναι προσοδοφόρος, λόγω κερδοφορίας, αρνητικής τιμολόγησης ειδήσεων από OBBBA, χαμηλού positioning και πιθανής ώθησης από M&A.

Η αδυναμία του δολαρίου κάνει τις αναδυόμενες αγορές (EM) ελκυστικές, με προτίμηση σε Κίνα (ιδιαίτερα τεχνολογία) και Latam. Για τακτική αντιστάθμιση, εξετάστε VIX calls / call spreads ή VXX longs.

www.bankingnews.gr

Σχόλια αναγνωστών