Βρετανία και Γαλλία αναμένεται να είναι οι πρώτες στο ντόμινο της διαδοχικής πτώσης των κυβερνήσεων εξαιτίας της κοινωνικής οργής

Σε πρόσφατη συνέντευξή του στους Financial Times (2 Σεπτεμβρίου) ο μεγαλοεπενδυτής της Bridgewater Associates Ray Dalio προειδοποίησε για την επερχόμενη σφοδρή σύγκρουση στον αναπτυγμένο κόσμο η οποία θα προέλθει από την αδυναμία της πολιτικής τάξης να διαχειριστεί τις οικονομικές εξελίξεις.

Από τη μια πλευρά, η επιδείνωση της δημοσιονομικής θέσης απαιτεί μεταρρυθμίσεις - όπως αυτές της κυβέρνησης Bayrou στη Γαλλία που αναμένεται να πέσει μέσω άρσης της εμπιστοσύνης στη Βουλή, εξαιτίας του σχεδίου των περικοπών στις δημοσιονομικές μεταβιβάσεις εν όψει ενός χρέους πάνω από 3 τρισ. ευρώ - και από την άλλη τα πολιτικά σώματα αντιστέκονται σθεναρά.

Η μεσαία τάξη, βλέπει την κοινωνική της θέση να ρευστοποιείται και τις προοπτικές της να επιδεινώνονται μέσα από ένα κύμα καθοδικής κοινωνικής κινητικότητας ενώ τα χαμηλότερα στρώματα βιώνουν μια σιωπηρή οργή η οποία δεν έχει μεταφραστεί επί του παρόντος σε πολιτικό αποτέλεσμα.

Δεν βγαίνουν τα νούμερα

Την ίδια ώρα, οι παγκόσμιοι επενδυτές στην αγορά γίνονται όλο και πιο νευρικοί σχετικά με τα δημόσια οικονομικά στις προηγμένες χώρες και απαιτούν αιματηρές μεταρρυθμίσεις προκειμένου να αγοράσουν το κρατικό χρέος.

Οι αποδόσεις των μακροπρόθεσμων ομολόγων ανεβαίνουν ξανά.

Οι αποδόσεις 30ετών ομολόγων του Ηνωμένου Βασιλείου βρίσκονται στο υψηλότερο επίπεδο των τελευταίων 27 ετών, στο 5,7%.

Το Ηνωμένο Βασίλειο αντιμετωπίζει το υψηλότερο κόστος δανεισμού στην ομάδα των G7, περίπου 70 μονάδες βάσης πάνω από τα αντίστοιχα επιτόκια των ΗΠΑ.

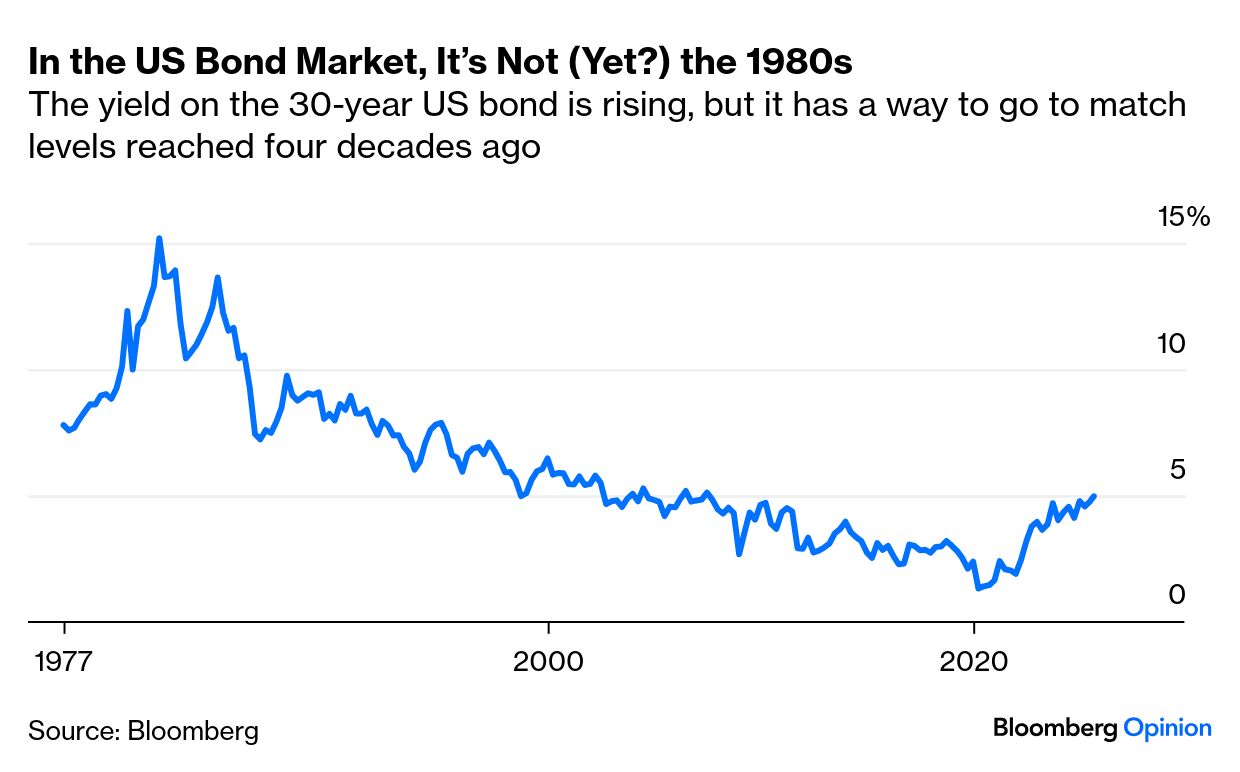

Ωστόσο, αυτό δεν σημαίνει ότι οι ΗΠΑ τα πηγαίνουν πολύ καλύτερα.

Με εξαίρεση το βραχύβιο «Treasury tantrum» (μαζική πώληση χρεογράφων) του 2023, τα 30ετή επιτόκια στις ΗΠΑ δεν έχουν βρεθεί ποτέ στο τρέχον επίπεδο του 5,0% για 18 χρόνια.

Ακόμη και ο Donald Trump προσπαθήσει να ελέγξει την καμπύλη των επιτοκίων σε μια υπό την επιρροή του Federal Reserve, αυτό θα οδηγήσει στην αύξηση του προϋπολογισμού της κεντρικής τράπεζας και την ανεξέλεγκτη διεύρυνση της νομισματικής βάσης – και εν τέλει θα ωθήσει περαιτέρω την απαξίωση του δολαρίου.

Στο πλαίσιο του ελέγχου της καμπύλης των επιτοκίων, αντί να στοχεύουν μόνο το βραχυπρόθεσμο επιτόκιο (όπως κάνει συνήθως η Fed με τα επιτόκια αναφοράς), οι κεντρικές τράπεζες παρεμβαίνουν και στις μακροπρόθεσμες αποδόσεις κρατικών ομολόγων για να κρατούν την καμπύλη αποδόσεων (yield curve) σε συγκεκριμένο σχήμα ή επίπεδο

Παρόμοια προβλήματα εμφανίζονται και αλλού στον αναπτυγμένο κόσμο.

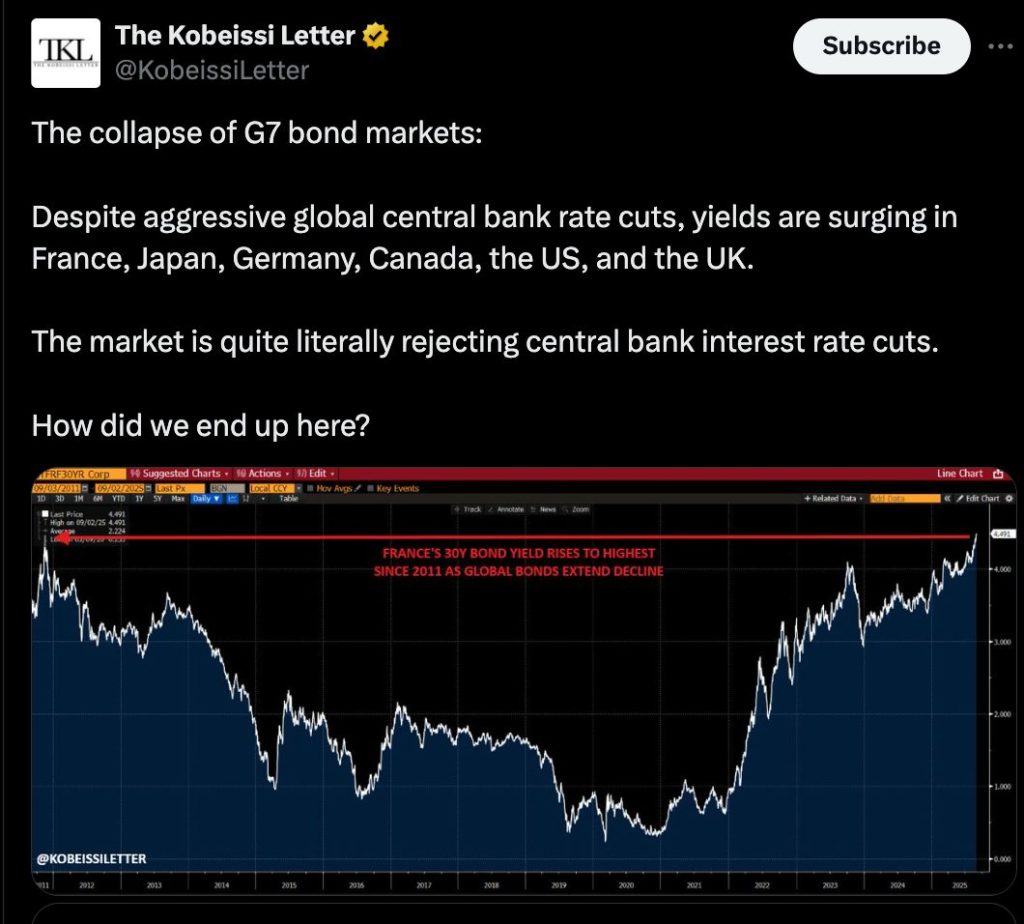

Η Ιαπωνία, που άρχισε να εκδίδει 30ετή ομόλογα μόλις το 1999, πληρώνει πλέον ρεκόρ απόδοσηςγια αυτή τη λήξη, στο 3,2%.

Το κόστος 30ετούς χρέους της Γερμανίας αυξήθηκε επίσης, φτάνοντας σε υψηλό 14 ετών, στο 4,4%.

Το spread στο κόστος δανεισμού μεταξύ Ηνωμένου Βασιλείου και των υπολοίπων αντανακλά εγχώρια πολιτικά λάθη – όπως οι πληθωριστικές πολιτικές των Εργατικών – και το γεγονός ότι η αγορά gilt (ομολόγων) είναι μικρή σε σύγκριση με τις αγορές ομολόγων των ΗΠΑ, της ευρωζώνης και της Ιαπωνίας, με αποτέλεσμα να έχει μικρότερη ρευστότητα, ειδικά στη μακροπρόθεσμη λήξη.

Η Bank of England ασκεί επίσης κάποια ανοδική ώθηση στις αποδόσεις μέσω της αύξησης της καθαρής προσφοράς ομολόγων μέσω ενεργών πωλήσεων του χαρτοφυλακίου gilt – την αποκαλούμενη ποσοτική σύσφιξη (quantitative tightening).

Ενώ ειδικοί παράγοντες για κάθε χώρα καθορίζουν τις σχετικές διαφορές, η ευρεία αύξηση σε πολλές οικονομίες αντανακλά έναν κοινό παράγοντα: το δημόσιο χρέος των χωρών της ομάδας των G7 βρίσκεται σε ιστορικά υψηλό επίπεδο και καμία κυβέρνηση δεν έχει σοβαρό σχέδιο για να ελέγξει την πορεία του χρέους.

Αντίθετα, από τις ΗΠΑ έως τη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής σκοπεύουν να δανειστούν περισσότερο προκειμένου να χρηματοδοτήσουν νέες, μαζικές αυξήσεις των δημοσίων δαπανών.

Μερική αύξηση σε ορισμένα τμήματα των δημόσιων δαπανών, ιδίως για άμυνα και υποδομές, είναι αναγκαία. Ωστόσο, αυτές οι στοχευμένες διευρύνσεις των δημοσίων δαπανών αποτελούν μόνο την κορυφή του παγόβουνου.

Υπάρχουν συνεχείς και μακροπρόθεσμες αυξήσεις λόγω γήρανσης των πληθυσμών, καθώς οι κυβερνήσεις προσπαθούν να τηρήσουν ανέφικτες υποσχέσεις για γενναιόδωρες κρατικές συντάξεις και δημόσιες παροχές υγείας.

Το κόστος που συνδέεται με αυτές τις μακροπρόθεσμες δεσμεύσεις επιβαρύνεται από υπερβολικά γενναιόδωρα προγράμματα πρόνοιας και άλλες παροχές, που διαστρεβλώνουν τα κίνητρα για εργασία και αποταμίευση για την τρίτη ηλικία.

«Η Γερμανία ζει πλέον πάνω από τις δυνατότητές της»

Ο Γερμανός Καγκελάριος Friedrich Metz μόλις πρόσφατα παραδέχθηκε ότι «η Γερμανία ζει πλέον πάνω από τις δυνατότητές της» και ότι πρέπει να αντιμετωπίσει του λαθρεπιβάτες στα συστήματα πρόνοιας που διογκώνουν τις μαύρες τρύπες εκμεταλλευόμενοι το σύστημα.

Αυτό επιβαρύνει τα δημόσια οικονομικά και από τις δύο πλευρές – μειώνοντας τα πιθανά έσοδα από φόρους εισοδήματος και αυξάνοντας τις μεταβιβαστικές πληρωμές.

Το δημόσιο χρέος στην Ιαπωνία, την πιο «ηλικιωμένη» και με τον πιο αργό ρυθμό ανάπτυξης από όλες τις κύριες προηγμένες οικονομίες, έχει ήδη ξεπεράσει το 200% του ΑΕΠ.

Το αρμόδιο Office for Budget Responsibility στη Βρετανία προέβλεψε τον Μάρτιο ότι το δημόσιο χρέος του Ηνωμένου Βασιλείου θα φτάσει το 270% του ΑΕΠ έως τη δεκαετία του 2070.

Οι προβλέψεις του αντίστοιχου Congressional Budget Office των ΗΠΑ για τον Μάρτιο του 2025 δείχνουν ότι το δημόσιο χρέος των ΗΠΑ θα αυξηθεί στο 156% έως το 2055 και θα παραμείνει «σε τροχιά περαιτέρω αύξησης».

Οι προηγμένες οικονομίες βρίσκονται ήδη σε πορεία επιβράδυνσης ανάπτυξης και αύξησης χρέους που δεν μπορεί να λυθεί με περαιτέρω αύξηση φόρων, καθώς οι υπερβολικά υψηλοί φόροι αποτελούν βασική αιτία της παγίδας χαμηλής ανάπτυξης στην οποία έχουμε περιέλθει.

Το πραγματικό ερώτημα είναι γιατί οι κυβερνήσεις φαίνεται να διστάζουν να αντιμετωπίσουν αυτές τις δημοσιονομικές προκλήσεις και να αποκαταστήσουν την εμπιστοσύνη στις αγορές, ειδικά όταν τιμωρούνται τόσο αυστηρά για αδράνεια.

Οι προειδοποιήσεις για επικείμενο δημοσιονομικό Αρμαγεδδώνα εξακολουθούν να φαίνονται υπερβολικές σε ένα μέρος του πολιτικού συστήματος και της κοινής γνώμης.

Ωστόσο, τα δημοσιονομικά μαθηματικά για τις μεγάλες οικονομίες απλά δεν βγαίνουν, και οι εύθραυστες αγορές χρέους τελικά θα λυγίσουν υπό το βάρος του συνεχώς αυξανόμενου δημόσιου χρέους.

Η αύξηση και η αστάθεια στο κόστος του δημόσιου χρέους εκτοπίζουν τις ιδιωτικές επενδύσεις, πλήττουν την επενδυτική εμπιστοσύνη, περιορίζουν την πιστωτική ανάπτυξη, δημιουργούν κινδύνους στη χρηματοπιστωτική σταθερότητα και περιορίζουν τις επιλογές πολιτικής – τόσο για τις κεντρικές τράπεζες όσο και για τις κυβερνήσεις.

Πώς θα αντιδράσουν οι ψηφοφόροι - Τι πρέπει να κάνουν οι κυβερνήσεις

Η πρώτη κυβέρνηση που θα πάρει σοβαρά μέτρα για να φέρει τις δαπάνες και τους φόρους σε καλύτερη ισορροπία και να θέσει το μακροπρόθεσμο χρέος σε βιώσιμη πορεία θα ανταμειφθεί από τις χρηματοπιστωτικές αγορές με χαμηλότερο κόστος δανεισμού και εισροές κεφαλαίων που αναζητούν πραγματικό ασφαλές καταφύγιο.

Ίσως οι κυβερνήσεις διστάζουν να περιορίσουν τις δαπάνες επειδή πιστεύουν ότι θα είναι πολιτικά αντιδημοφιλείς.

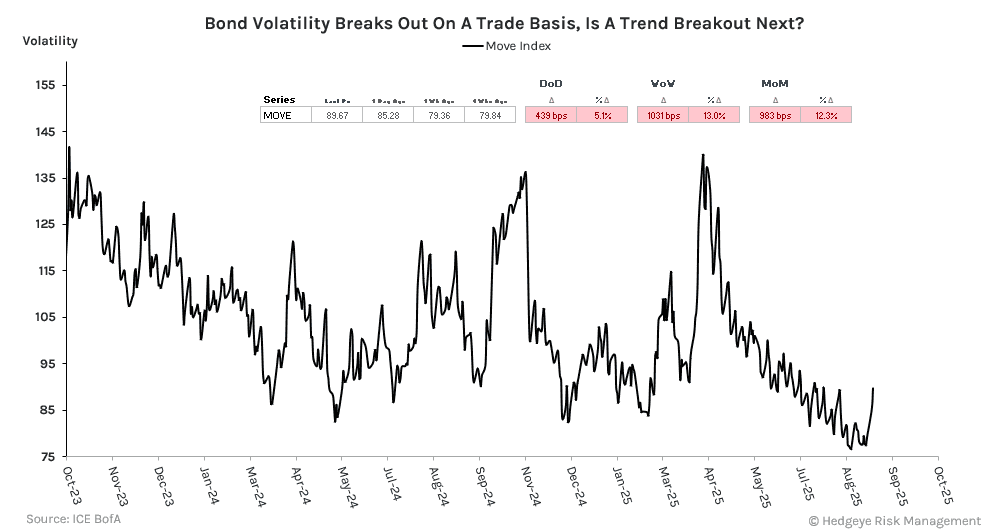

Οι τρέχουσες αναταράξεις στις αγορές ομολόγων είναι το τρίτο τέτοιο επεισόδιο φέτος.

Κρίνοντας από την σχεδόν συνεχή κάλυψη από τον Τύπο αυτών των θεμάτων, είναι δύσκολο να πιστέψει κανείς ότι ο μέσος ψηφοφόρος αγνοεί τους οικονομικούς κινδύνους που συνδέονται με τα τρέχοντα δημοσιονομικά προβλήματα του αναπτυγμένου κόσμου.

Η παρανόηση δεν αφορά τον ψηφοφόρο, αλλά τον πολιτικό που συστηματικά υπερεκτιμά τον ρόλο του στη δημιουργία οικονομικής ανάπτυξης. Ο Ronald Reagan είπε: «Οι εννιά πιο τρομακτικές λέξεις στην αγγλική γλώσσα είναι ‘είμαι από την κυβέρνηση και ήρθα να βοηθήσω’». Δεν είχε άδικο.

Παρατηρήστε πώς οι κυβερνήσεις λένε «αυξήσαμε τους μισθούς» και «δημιουργήσαμε θέσεις εργασίας».

Αυτή η λανθασμένη αντίληψη παραβλέπει την ιδιωτική εταιρεία που ρίσκαρε κεφάλαιο για να επεκτείνει επενδύσεις και απασχόληση.

Με την υπερεκτίμηση του ρόλου τους, ξεχνούν την πραγματική πηγή οικονομικής προόδου: το συλλογικό και ατομικό συμφέρον των ανθρώπων να βελτιώσουν τη ζωή τους ανταγωνιζόμενοι στην αγορά και εξυπηρετώντας αμοιβαία τις ανάγκες τους.

Ισορροπημένοι προϋπολογισμοί που μειώνουν τα επιτόκια θα σήμαιναν λιγότερη πίεση και αβεβαιότητα για τον ιδιωτικό τομέα, ανοίγοντας το δρόμο για υψηλότερες επενδύσεις, δαπάνες, ανάληψη ρίσκου και συνεπώς ταχύτερη και πιο βιώσιμη οικονομική ανάπτυξη.

Με λίγη τύχη, εάν ακόμη και μόνο μία κυβέρνηση έχει το θάρρος να αντιμετωπίσει το πρόβλημα και να ισορροπήσει τους προϋπολογισμούς της.

Δείχνοντας ότι αυτή είναι συνταγή για οικονομική επιτυχία, ίσως οι υπόλοιποι πειστούν να ακολουθήσουν.

Φαίνεται όμως απίθανο. Οι κυβερνήσεις συνήθως μαθαίνουν με τον δύσκολο τρόπο. Η διαδρομή μέσα από την κρίση μπορεί να είναι ότι οι αγορές θα αναγκάσουν κάποια προσαρμογή – και βεβαίως ανοίγει μια εποχή σημαντικών κοινωνικών αναταραχών

Το Ηνωμένο Βασίλειο και η Γαλλία βρίσκονται ψηλά στη λίστα των πιο ευάλωτων χωρών.

Στο τέλος, το αποτέλεσμα θα είναι το ίδιο: η δημοσιονομική πειθαρχία και η εμπιστοσύνη στις αγορές πάνε χέρι-χέρι, και όσο πιο γρήγορα οι κυβερνήσεις ενεργήσουν, ή αναγκαστούν να ενεργήσουν, τόσο πιο γρήγορα οι οικονομίες μπορούν να επιστρέψουν στην πορεία ταχείας ανάπτυξης.

www.bankingnews.gr

Από τη μια πλευρά, η επιδείνωση της δημοσιονομικής θέσης απαιτεί μεταρρυθμίσεις - όπως αυτές της κυβέρνησης Bayrou στη Γαλλία που αναμένεται να πέσει μέσω άρσης της εμπιστοσύνης στη Βουλή, εξαιτίας του σχεδίου των περικοπών στις δημοσιονομικές μεταβιβάσεις εν όψει ενός χρέους πάνω από 3 τρισ. ευρώ - και από την άλλη τα πολιτικά σώματα αντιστέκονται σθεναρά.

Η μεσαία τάξη, βλέπει την κοινωνική της θέση να ρευστοποιείται και τις προοπτικές της να επιδεινώνονται μέσα από ένα κύμα καθοδικής κοινωνικής κινητικότητας ενώ τα χαμηλότερα στρώματα βιώνουν μια σιωπηρή οργή η οποία δεν έχει μεταφραστεί επί του παρόντος σε πολιτικό αποτέλεσμα.

Δεν βγαίνουν τα νούμερα

Την ίδια ώρα, οι παγκόσμιοι επενδυτές στην αγορά γίνονται όλο και πιο νευρικοί σχετικά με τα δημόσια οικονομικά στις προηγμένες χώρες και απαιτούν αιματηρές μεταρρυθμίσεις προκειμένου να αγοράσουν το κρατικό χρέος.

Οι αποδόσεις των μακροπρόθεσμων ομολόγων ανεβαίνουν ξανά.

Οι αποδόσεις 30ετών ομολόγων του Ηνωμένου Βασιλείου βρίσκονται στο υψηλότερο επίπεδο των τελευταίων 27 ετών, στο 5,7%.

Το Ηνωμένο Βασίλειο αντιμετωπίζει το υψηλότερο κόστος δανεισμού στην ομάδα των G7, περίπου 70 μονάδες βάσης πάνω από τα αντίστοιχα επιτόκια των ΗΠΑ.

Ωστόσο, αυτό δεν σημαίνει ότι οι ΗΠΑ τα πηγαίνουν πολύ καλύτερα.

Με εξαίρεση το βραχύβιο «Treasury tantrum» (μαζική πώληση χρεογράφων) του 2023, τα 30ετή επιτόκια στις ΗΠΑ δεν έχουν βρεθεί ποτέ στο τρέχον επίπεδο του 5,0% για 18 χρόνια.

Ακόμη και ο Donald Trump προσπαθήσει να ελέγξει την καμπύλη των επιτοκίων σε μια υπό την επιρροή του Federal Reserve, αυτό θα οδηγήσει στην αύξηση του προϋπολογισμού της κεντρικής τράπεζας και την ανεξέλεγκτη διεύρυνση της νομισματικής βάσης – και εν τέλει θα ωθήσει περαιτέρω την απαξίωση του δολαρίου.

Στο πλαίσιο του ελέγχου της καμπύλης των επιτοκίων, αντί να στοχεύουν μόνο το βραχυπρόθεσμο επιτόκιο (όπως κάνει συνήθως η Fed με τα επιτόκια αναφοράς), οι κεντρικές τράπεζες παρεμβαίνουν και στις μακροπρόθεσμες αποδόσεις κρατικών ομολόγων για να κρατούν την καμπύλη αποδόσεων (yield curve) σε συγκεκριμένο σχήμα ή επίπεδο

Παρόμοια προβλήματα εμφανίζονται και αλλού στον αναπτυγμένο κόσμο.

Η Ιαπωνία, που άρχισε να εκδίδει 30ετή ομόλογα μόλις το 1999, πληρώνει πλέον ρεκόρ απόδοσηςγια αυτή τη λήξη, στο 3,2%.

Το κόστος 30ετούς χρέους της Γερμανίας αυξήθηκε επίσης, φτάνοντας σε υψηλό 14 ετών, στο 4,4%.

Το spread στο κόστος δανεισμού μεταξύ Ηνωμένου Βασιλείου και των υπολοίπων αντανακλά εγχώρια πολιτικά λάθη – όπως οι πληθωριστικές πολιτικές των Εργατικών – και το γεγονός ότι η αγορά gilt (ομολόγων) είναι μικρή σε σύγκριση με τις αγορές ομολόγων των ΗΠΑ, της ευρωζώνης και της Ιαπωνίας, με αποτέλεσμα να έχει μικρότερη ρευστότητα, ειδικά στη μακροπρόθεσμη λήξη.

Η Bank of England ασκεί επίσης κάποια ανοδική ώθηση στις αποδόσεις μέσω της αύξησης της καθαρής προσφοράς ομολόγων μέσω ενεργών πωλήσεων του χαρτοφυλακίου gilt – την αποκαλούμενη ποσοτική σύσφιξη (quantitative tightening).

Ενώ ειδικοί παράγοντες για κάθε χώρα καθορίζουν τις σχετικές διαφορές, η ευρεία αύξηση σε πολλές οικονομίες αντανακλά έναν κοινό παράγοντα: το δημόσιο χρέος των χωρών της ομάδας των G7 βρίσκεται σε ιστορικά υψηλό επίπεδο και καμία κυβέρνηση δεν έχει σοβαρό σχέδιο για να ελέγξει την πορεία του χρέους.

Αντίθετα, από τις ΗΠΑ έως τη Γερμανία, οι υπεύθυνοι χάραξης πολιτικής σκοπεύουν να δανειστούν περισσότερο προκειμένου να χρηματοδοτήσουν νέες, μαζικές αυξήσεις των δημοσίων δαπανών.

Μερική αύξηση σε ορισμένα τμήματα των δημόσιων δαπανών, ιδίως για άμυνα και υποδομές, είναι αναγκαία. Ωστόσο, αυτές οι στοχευμένες διευρύνσεις των δημοσίων δαπανών αποτελούν μόνο την κορυφή του παγόβουνου.

Υπάρχουν συνεχείς και μακροπρόθεσμες αυξήσεις λόγω γήρανσης των πληθυσμών, καθώς οι κυβερνήσεις προσπαθούν να τηρήσουν ανέφικτες υποσχέσεις για γενναιόδωρες κρατικές συντάξεις και δημόσιες παροχές υγείας.

Το κόστος που συνδέεται με αυτές τις μακροπρόθεσμες δεσμεύσεις επιβαρύνεται από υπερβολικά γενναιόδωρα προγράμματα πρόνοιας και άλλες παροχές, που διαστρεβλώνουν τα κίνητρα για εργασία και αποταμίευση για την τρίτη ηλικία.

«Η Γερμανία ζει πλέον πάνω από τις δυνατότητές της»

Ο Γερμανός Καγκελάριος Friedrich Metz μόλις πρόσφατα παραδέχθηκε ότι «η Γερμανία ζει πλέον πάνω από τις δυνατότητές της» και ότι πρέπει να αντιμετωπίσει του λαθρεπιβάτες στα συστήματα πρόνοιας που διογκώνουν τις μαύρες τρύπες εκμεταλλευόμενοι το σύστημα.

Αυτό επιβαρύνει τα δημόσια οικονομικά και από τις δύο πλευρές – μειώνοντας τα πιθανά έσοδα από φόρους εισοδήματος και αυξάνοντας τις μεταβιβαστικές πληρωμές.

Το δημόσιο χρέος στην Ιαπωνία, την πιο «ηλικιωμένη» και με τον πιο αργό ρυθμό ανάπτυξης από όλες τις κύριες προηγμένες οικονομίες, έχει ήδη ξεπεράσει το 200% του ΑΕΠ.

Το αρμόδιο Office for Budget Responsibility στη Βρετανία προέβλεψε τον Μάρτιο ότι το δημόσιο χρέος του Ηνωμένου Βασιλείου θα φτάσει το 270% του ΑΕΠ έως τη δεκαετία του 2070.

Οι προβλέψεις του αντίστοιχου Congressional Budget Office των ΗΠΑ για τον Μάρτιο του 2025 δείχνουν ότι το δημόσιο χρέος των ΗΠΑ θα αυξηθεί στο 156% έως το 2055 και θα παραμείνει «σε τροχιά περαιτέρω αύξησης».

Οι προηγμένες οικονομίες βρίσκονται ήδη σε πορεία επιβράδυνσης ανάπτυξης και αύξησης χρέους που δεν μπορεί να λυθεί με περαιτέρω αύξηση φόρων, καθώς οι υπερβολικά υψηλοί φόροι αποτελούν βασική αιτία της παγίδας χαμηλής ανάπτυξης στην οποία έχουμε περιέλθει.

Το πραγματικό ερώτημα είναι γιατί οι κυβερνήσεις φαίνεται να διστάζουν να αντιμετωπίσουν αυτές τις δημοσιονομικές προκλήσεις και να αποκαταστήσουν την εμπιστοσύνη στις αγορές, ειδικά όταν τιμωρούνται τόσο αυστηρά για αδράνεια.

Οι προειδοποιήσεις για επικείμενο δημοσιονομικό Αρμαγεδδώνα εξακολουθούν να φαίνονται υπερβολικές σε ένα μέρος του πολιτικού συστήματος και της κοινής γνώμης.

Ωστόσο, τα δημοσιονομικά μαθηματικά για τις μεγάλες οικονομίες απλά δεν βγαίνουν, και οι εύθραυστες αγορές χρέους τελικά θα λυγίσουν υπό το βάρος του συνεχώς αυξανόμενου δημόσιου χρέους.

Η αύξηση και η αστάθεια στο κόστος του δημόσιου χρέους εκτοπίζουν τις ιδιωτικές επενδύσεις, πλήττουν την επενδυτική εμπιστοσύνη, περιορίζουν την πιστωτική ανάπτυξη, δημιουργούν κινδύνους στη χρηματοπιστωτική σταθερότητα και περιορίζουν τις επιλογές πολιτικής – τόσο για τις κεντρικές τράπεζες όσο και για τις κυβερνήσεις.

Πώς θα αντιδράσουν οι ψηφοφόροι - Τι πρέπει να κάνουν οι κυβερνήσεις

Η πρώτη κυβέρνηση που θα πάρει σοβαρά μέτρα για να φέρει τις δαπάνες και τους φόρους σε καλύτερη ισορροπία και να θέσει το μακροπρόθεσμο χρέος σε βιώσιμη πορεία θα ανταμειφθεί από τις χρηματοπιστωτικές αγορές με χαμηλότερο κόστος δανεισμού και εισροές κεφαλαίων που αναζητούν πραγματικό ασφαλές καταφύγιο.

Ίσως οι κυβερνήσεις διστάζουν να περιορίσουν τις δαπάνες επειδή πιστεύουν ότι θα είναι πολιτικά αντιδημοφιλείς.

Οι τρέχουσες αναταράξεις στις αγορές ομολόγων είναι το τρίτο τέτοιο επεισόδιο φέτος.

Κρίνοντας από την σχεδόν συνεχή κάλυψη από τον Τύπο αυτών των θεμάτων, είναι δύσκολο να πιστέψει κανείς ότι ο μέσος ψηφοφόρος αγνοεί τους οικονομικούς κινδύνους που συνδέονται με τα τρέχοντα δημοσιονομικά προβλήματα του αναπτυγμένου κόσμου.

Η παρανόηση δεν αφορά τον ψηφοφόρο, αλλά τον πολιτικό που συστηματικά υπερεκτιμά τον ρόλο του στη δημιουργία οικονομικής ανάπτυξης. Ο Ronald Reagan είπε: «Οι εννιά πιο τρομακτικές λέξεις στην αγγλική γλώσσα είναι ‘είμαι από την κυβέρνηση και ήρθα να βοηθήσω’». Δεν είχε άδικο.

Παρατηρήστε πώς οι κυβερνήσεις λένε «αυξήσαμε τους μισθούς» και «δημιουργήσαμε θέσεις εργασίας».

Αυτή η λανθασμένη αντίληψη παραβλέπει την ιδιωτική εταιρεία που ρίσκαρε κεφάλαιο για να επεκτείνει επενδύσεις και απασχόληση.

Με την υπερεκτίμηση του ρόλου τους, ξεχνούν την πραγματική πηγή οικονομικής προόδου: το συλλογικό και ατομικό συμφέρον των ανθρώπων να βελτιώσουν τη ζωή τους ανταγωνιζόμενοι στην αγορά και εξυπηρετώντας αμοιβαία τις ανάγκες τους.

Ισορροπημένοι προϋπολογισμοί που μειώνουν τα επιτόκια θα σήμαιναν λιγότερη πίεση και αβεβαιότητα για τον ιδιωτικό τομέα, ανοίγοντας το δρόμο για υψηλότερες επενδύσεις, δαπάνες, ανάληψη ρίσκου και συνεπώς ταχύτερη και πιο βιώσιμη οικονομική ανάπτυξη.

Με λίγη τύχη, εάν ακόμη και μόνο μία κυβέρνηση έχει το θάρρος να αντιμετωπίσει το πρόβλημα και να ισορροπήσει τους προϋπολογισμούς της.

Δείχνοντας ότι αυτή είναι συνταγή για οικονομική επιτυχία, ίσως οι υπόλοιποι πειστούν να ακολουθήσουν.

Φαίνεται όμως απίθανο. Οι κυβερνήσεις συνήθως μαθαίνουν με τον δύσκολο τρόπο. Η διαδρομή μέσα από την κρίση μπορεί να είναι ότι οι αγορές θα αναγκάσουν κάποια προσαρμογή – και βεβαίως ανοίγει μια εποχή σημαντικών κοινωνικών αναταραχών

Το Ηνωμένο Βασίλειο και η Γαλλία βρίσκονται ψηλά στη λίστα των πιο ευάλωτων χωρών.

Στο τέλος, το αποτέλεσμα θα είναι το ίδιο: η δημοσιονομική πειθαρχία και η εμπιστοσύνη στις αγορές πάνε χέρι-χέρι, και όσο πιο γρήγορα οι κυβερνήσεις ενεργήσουν, ή αναγκαστούν να ενεργήσουν, τόσο πιο γρήγορα οι οικονομίες μπορούν να επιστρέψουν στην πορεία ταχείας ανάπτυξης.

www.bankingnews.gr

Σχόλια αναγνωστών