Το σχήμα με το οποίο λειτουργεί το χρηματοπιστωτικό σύστημα έχει συνοπτικά ως εξής: τα χρήματα που δημιουργούνται από το πουθενά (νομισματική πολιτική) και διοχετεύονται στην κυκλοφορία (δημοσιονομική πολιτική) πρέπει να πάνε κάπου δημιουργώντας «φούσκες»

Είναι μία κοινότοπη πλέον αλήθεια: το υπό κατάρρευση σύστημα (που βρίσκεται σε εξέλιξη εδώ και χρόνια, με την πραγματική ημερομηνία λήξης άγνωστη) συνέχισε να σέρνεται, υπό την εποπτεία της Fed και των υπόλοιπων κεντρικών τραπεζών (νομισματική πολιτική) και της κυβέρνησης (δημοσιονομική πολιτική), πλουτίζοντας θεαματικά τους πλούσιους και ζημιώνοντας τη μεσαία και την κατώτερη τάξη.

Το σύστημα έχει γείρει το «γήπεδο» υπέρ της άρχουσας τάξης, διευρύνοντας με πρωτοφανή τρόπο τις εισοδηματικές ανισότητες – είτε πρόκειται για τις ΗΠΑ είτε για τις υπόλοιπες αναπτυγμένες οικονομίες.

Το σχήμα έχει συνοπτικά ως εξής: τα χρήματα που δημιουργούνται από το πουθενά (νομισματική πολιτική) και διοχετεύονται στην κυκλοφορία (δημοσιονομική πολιτική) πρέπει να πάνε κάπου.

Και πού πηγαίνουν; Στα περιουσιακά στοιχεία και στις αγορές.

Ποιοι είναι οι κάτοχοι αυτών των περιουσιακών στοιχείων;

Οι ήδη πλούσιοι (που γίνονται πλουσιότεροι απλώς και μόνο επειδή υπάρχουν μέσα στο σύστημα).

Και ποιοι είναι οι εργαζόμενοι που ζουν από μισθό σε μισθό και όσοι παλεύουν στις χαμηλότερες βαθμίδες;

Οι μη πλούσιοι (που γίνονται φτωχότεροι όσο αυξάνονται τα κόστη στο Κεϋνσιανό σύστημα του πληθωρισμού που δημιουργείται από χρέος).

Είναι ένα στημένο παιχνίδι που παίζεται εδώ και δεκαετίες.

Το κλείσιμο του «χρυσού παραθύρου»

Ας χρησιμοποιήσουμε τη διάσημη κατάργηση του συστήματος Bretton Woods και το κλείσιμο του «χρυσού παραθύρου» ως σημείο αναφοράς.

Στις 15 Αυγούστου 1971, ο Πρόεδρος Richard Nixon ανακοίνωσε ότι οι ΗΠΑ σταματούν μονομερώς να ανταλλάσσουν δολάρια με χρυσό.

Ο Tricky Dick, σε συνεργασία με τους οικονομικούς του συμβούλους (μεταξύ αυτών ο τότε επικεφαλής της Fed, Arthur Burns, και ο μελλοντικός επικεφαλής της Fed, Paul Volcker), υποτίθεται ότι πίστευαν πως αντιμετώπιζαν το πρόβλημα των πληθωριστικών εντάσεων, αλλά αργότερα στη δεκαετία το έκαναν πολύ χειρότερο.

Να θυμηθούμε αυτό το «επεισόδιο» από εκείνη την περίοδο;

Το σύνθημα WIN κορυφώθηκε σε μια φάση όπου ο χρυσός φορούσε το «κοστούμι» της αντιπληθωριστικής του αξίας και εκτινάχθηκε στην τιμή των 875 δολ./ουγγιά τον Ιανουάριο του 1980.

Μετά από αυτό, ο Volcker, που ήταν παρών στο κλείσιμο του «παραθύρου του χρυσού», προχώρησε σε σκληρή αντιπληθωριστική πολιτική με εξαιρετικά επιθετικές αυξήσεις επιτοκίων ως επικεφαλής της Fed.

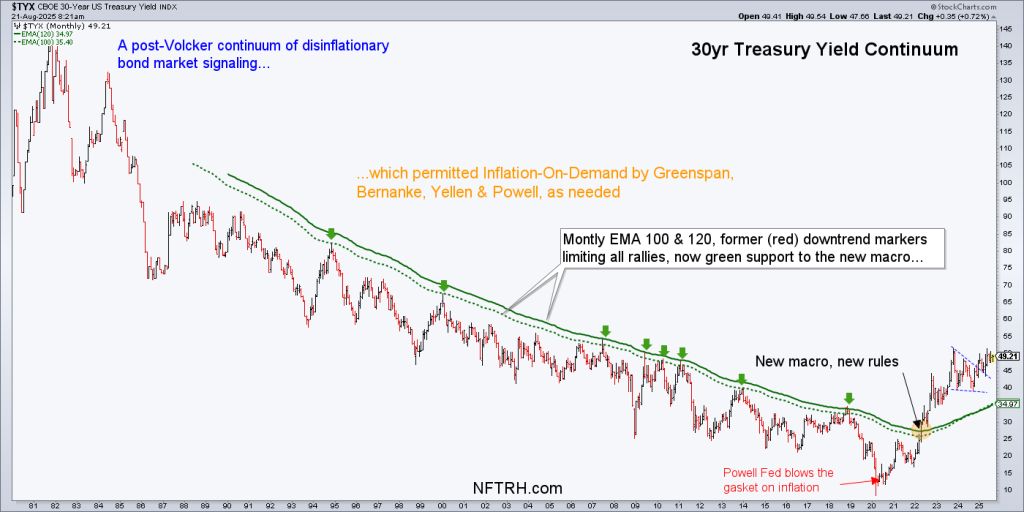

Η τελικά επιτυχημένη νομισματική πολιτική του Volcker εγκαινίασε αυτό που κάποιοι αποκαλούν «εποχή του πληθωριστικής ζήτησης» και το συνεχές (Continuum) στις αποδόσεις των ομολόγων του Δημοσίου (δηλαδή να θεωρούνται assets μηδενικού κινδύνου), που επέτρεψαν κάθε είδους πληθωριστική πολιτική από την Fed και τις κυβερνησεις έκτοτε.

Μετά τον Volcker και μέχρι το 2022, ήταν η αποπληθωριστική δυναμική στα σήματα της αγοράς ομολόγων που έδωσε την πράσινη κάρτα για σάπιες πληθωριστικές πολιτικές.

Αυτή ήταν η χειρότερη φάση που εδραίωσε το «οι πλούσιοι πλουσιότεροι και οι φτωχοί φτωχότεροι» στο σημερινό μας καταρρέον σύστημα, με την αντίστροφη μέτρηση να ξεκινάει, συμβολικά αν όχι κυριολεκτικά, με την «εξέγερση» στις αποδόσεις των ομολόγων του Δημοσίου το 2022 (μετά από άλλα πληθωριστικά σημάδια που άρχισαν να φωνάζουν «κόκκινος συναγερμός» το 2021).

Εξέγερση; Τι θα λέγατε για επανάσταση;

Μια επανάσταση ενάντια στην ανάπτυξη που στηρίζεται σε χρέος.

Μια επανάσταση υπέρ της απλής κατοχής περιουσιακών στοιχείων που δεν αποτελούν υποχρέωση κανενός.

Μια επανάσταση υπέρ της αξίας και ενάντια στην απληστία. Αυτό, μαζί με την ασφάλιση και τη νομισματική προστασία, είναι αυτό που αντιπροσωπεύει ο χρυσός.

Η τεχνική ανάλυση, βάσει αυτού του διαγράμματος που εξετάζουμεδείχνει ότι η τρέχουσα ανάκαμψη στις τιμές των μετοχών σε σχέση με την τιμή του χρυσού θα μπορούσε να είναι η τελευταία ευκαιρία για τους «παίκτες» του χρηματιστηριακού καζίνο να κάνουν μια «τελική προσπάθεια» πριν συνειδητοποιήσουν την αξία ενός περιουσιακού στοιχείου με διαχρονική σημασία.

Μια τέτοια αλλαγή στη συμπεριφορά των επενδυτών θα ήταν μια επανάσταση ενάντια στο σύστημα που συμβολικά έληξε το 2022 και, κατά τη γνώμη μου, έχει μια πραγματική ημερομηνία λήξης όχι πολύ μακριά στο μέλλον.

Αν η κατάσταση ακολουθήσει το σενάριο της δεκαετίας του 1970, μια νέα φάση πληθωρισμού (πιθανότατα με ενδιάμεσα προβλήματα ρευστότητας στην αγορά) θα έβλεπε τις μετοχές να μένουν στάσιμες ενώ ο χρυσός θα συνέχιζε ανοδικά.

Ο χρυσός και η αξία

Στο μεταξύ, η ονομαστική τιμή του χρυσού είναι υπερ-αγορασμένη, όπως ακριβώς ήταν πριν από τη διόρθωση μετά το 2020.

Όπως ήταν και πριν από τις δύο φάσεις διόρθωσης/συσσώρευσης στη δεκαετία 2001-2011 που χαρακτηρίστηκα από ανοδική αγορά.

Δεν πρόκειται να είναι πάντα μια ομαλή διαδρομή.

Όμως ο χρυσός έχει σίγουρα «πιάσει το μήνυμα» του «νέου μακροοικονομικού» περιβάλλοντος μετά το 2022 και έχει σηκώσει «περισκόπιο», παρατηρώντας ποιον σημαντικό ρόλο θα διαδραματίσει σε αυτές τις ταραχώδεις θάλασσες.

Όταν το Continuum στα ομόλογα έσπασε το 2022, οι αναλύσεις υστέρησαν σε σχέση με τη «φούσκα πολιτικής» που ήταν η αμερικανική χρηματιστηριακή αγορά την περίοδο 2012-2022 (με μεγάλες περιόδους σημαντικής υπεραπόδοσης περίπου το 2002-2011).

Σήμερα, όπως σηματοδοτεί μια ακόμη επανάσταση (του 2022, στα ομόλογα), είναι η στιγμή να σεβαστούμε την επενδυτική αξία του χρυσού (εξέλιξη που φαινόταν από το 2007).

Τότε οι απόψεις ήταν επαναστατικές για το νομισματικό σύστημα, αλλά σήμερα το ευρύτερο μακροοικονομικό περιβάλλον έχει αλλάξει και αυτές θα γίνουν mainsteram.

www.bankingnews.gr

Το σύστημα έχει γείρει το «γήπεδο» υπέρ της άρχουσας τάξης, διευρύνοντας με πρωτοφανή τρόπο τις εισοδηματικές ανισότητες – είτε πρόκειται για τις ΗΠΑ είτε για τις υπόλοιπες αναπτυγμένες οικονομίες.

Το σχήμα έχει συνοπτικά ως εξής: τα χρήματα που δημιουργούνται από το πουθενά (νομισματική πολιτική) και διοχετεύονται στην κυκλοφορία (δημοσιονομική πολιτική) πρέπει να πάνε κάπου.

Και πού πηγαίνουν; Στα περιουσιακά στοιχεία και στις αγορές.

Ποιοι είναι οι κάτοχοι αυτών των περιουσιακών στοιχείων;

Οι ήδη πλούσιοι (που γίνονται πλουσιότεροι απλώς και μόνο επειδή υπάρχουν μέσα στο σύστημα).

Και ποιοι είναι οι εργαζόμενοι που ζουν από μισθό σε μισθό και όσοι παλεύουν στις χαμηλότερες βαθμίδες;

Οι μη πλούσιοι (που γίνονται φτωχότεροι όσο αυξάνονται τα κόστη στο Κεϋνσιανό σύστημα του πληθωρισμού που δημιουργείται από χρέος).

Είναι ένα στημένο παιχνίδι που παίζεται εδώ και δεκαετίες.

Το κλείσιμο του «χρυσού παραθύρου»

Ας χρησιμοποιήσουμε τη διάσημη κατάργηση του συστήματος Bretton Woods και το κλείσιμο του «χρυσού παραθύρου» ως σημείο αναφοράς.

Στις 15 Αυγούστου 1971, ο Πρόεδρος Richard Nixon ανακοίνωσε ότι οι ΗΠΑ σταματούν μονομερώς να ανταλλάσσουν δολάρια με χρυσό.

Ο Tricky Dick, σε συνεργασία με τους οικονομικούς του συμβούλους (μεταξύ αυτών ο τότε επικεφαλής της Fed, Arthur Burns, και ο μελλοντικός επικεφαλής της Fed, Paul Volcker), υποτίθεται ότι πίστευαν πως αντιμετώπιζαν το πρόβλημα των πληθωριστικών εντάσεων, αλλά αργότερα στη δεκαετία το έκαναν πολύ χειρότερο.

Να θυμηθούμε αυτό το «επεισόδιο» από εκείνη την περίοδο;

Το σύνθημα WIN κορυφώθηκε σε μια φάση όπου ο χρυσός φορούσε το «κοστούμι» της αντιπληθωριστικής του αξίας και εκτινάχθηκε στην τιμή των 875 δολ./ουγγιά τον Ιανουάριο του 1980.

Μετά από αυτό, ο Volcker, που ήταν παρών στο κλείσιμο του «παραθύρου του χρυσού», προχώρησε σε σκληρή αντιπληθωριστική πολιτική με εξαιρετικά επιθετικές αυξήσεις επιτοκίων ως επικεφαλής της Fed.

Η τελικά επιτυχημένη νομισματική πολιτική του Volcker εγκαινίασε αυτό που κάποιοι αποκαλούν «εποχή του πληθωριστικής ζήτησης» και το συνεχές (Continuum) στις αποδόσεις των ομολόγων του Δημοσίου (δηλαδή να θεωρούνται assets μηδενικού κινδύνου), που επέτρεψαν κάθε είδους πληθωριστική πολιτική από την Fed και τις κυβερνησεις έκτοτε.

Μετά τον Volcker και μέχρι το 2022, ήταν η αποπληθωριστική δυναμική στα σήματα της αγοράς ομολόγων που έδωσε την πράσινη κάρτα για σάπιες πληθωριστικές πολιτικές.

Αυτή ήταν η χειρότερη φάση που εδραίωσε το «οι πλούσιοι πλουσιότεροι και οι φτωχοί φτωχότεροι» στο σημερινό μας καταρρέον σύστημα, με την αντίστροφη μέτρηση να ξεκινάει, συμβολικά αν όχι κυριολεκτικά, με την «εξέγερση» στις αποδόσεις των ομολόγων του Δημοσίου το 2022 (μετά από άλλα πληθωριστικά σημάδια που άρχισαν να φωνάζουν «κόκκινος συναγερμός» το 2021).

Εξέγερση; Τι θα λέγατε για επανάσταση;

Μια επανάσταση ενάντια στην ανάπτυξη που στηρίζεται σε χρέος.

Μια επανάσταση υπέρ της απλής κατοχής περιουσιακών στοιχείων που δεν αποτελούν υποχρέωση κανενός.

Μια επανάσταση υπέρ της αξίας και ενάντια στην απληστία. Αυτό, μαζί με την ασφάλιση και τη νομισματική προστασία, είναι αυτό που αντιπροσωπεύει ο χρυσός.

Η τεχνική ανάλυση, βάσει αυτού του διαγράμματος που εξετάζουμεδείχνει ότι η τρέχουσα ανάκαμψη στις τιμές των μετοχών σε σχέση με την τιμή του χρυσού θα μπορούσε να είναι η τελευταία ευκαιρία για τους «παίκτες» του χρηματιστηριακού καζίνο να κάνουν μια «τελική προσπάθεια» πριν συνειδητοποιήσουν την αξία ενός περιουσιακού στοιχείου με διαχρονική σημασία.

Μια τέτοια αλλαγή στη συμπεριφορά των επενδυτών θα ήταν μια επανάσταση ενάντια στο σύστημα που συμβολικά έληξε το 2022 και, κατά τη γνώμη μου, έχει μια πραγματική ημερομηνία λήξης όχι πολύ μακριά στο μέλλον.

Αν η κατάσταση ακολουθήσει το σενάριο της δεκαετίας του 1970, μια νέα φάση πληθωρισμού (πιθανότατα με ενδιάμεσα προβλήματα ρευστότητας στην αγορά) θα έβλεπε τις μετοχές να μένουν στάσιμες ενώ ο χρυσός θα συνέχιζε ανοδικά.

Ο χρυσός και η αξία

Στο μεταξύ, η ονομαστική τιμή του χρυσού είναι υπερ-αγορασμένη, όπως ακριβώς ήταν πριν από τη διόρθωση μετά το 2020.

Όπως ήταν και πριν από τις δύο φάσεις διόρθωσης/συσσώρευσης στη δεκαετία 2001-2011 που χαρακτηρίστηκα από ανοδική αγορά.

Δεν πρόκειται να είναι πάντα μια ομαλή διαδρομή.

Όμως ο χρυσός έχει σίγουρα «πιάσει το μήνυμα» του «νέου μακροοικονομικού» περιβάλλοντος μετά το 2022 και έχει σηκώσει «περισκόπιο», παρατηρώντας ποιον σημαντικό ρόλο θα διαδραματίσει σε αυτές τις ταραχώδεις θάλασσες.

Όταν το Continuum στα ομόλογα έσπασε το 2022, οι αναλύσεις υστέρησαν σε σχέση με τη «φούσκα πολιτικής» που ήταν η αμερικανική χρηματιστηριακή αγορά την περίοδο 2012-2022 (με μεγάλες περιόδους σημαντικής υπεραπόδοσης περίπου το 2002-2011).

Σήμερα, όπως σηματοδοτεί μια ακόμη επανάσταση (του 2022, στα ομόλογα), είναι η στιγμή να σεβαστούμε την επενδυτική αξία του χρυσού (εξέλιξη που φαινόταν από το 2007).

Τότε οι απόψεις ήταν επαναστατικές για το νομισματικό σύστημα, αλλά σήμερα το ευρύτερο μακροοικονομικό περιβάλλον έχει αλλάξει και αυτές θα γίνουν mainsteram.

www.bankingnews.gr

Σχόλια αναγνωστών