Φαίνεται προς το παρόν να εξυπηρετείται ο εκ πρώτης όψης αντιφατικός στόχος του Donald Trump για τη διατήρηση του αμερικανικού νομίσματος ως παγκόσμιου αποθεματικού την ώρα που μειώνεται η ισοτιμία του προκειμένου να αντιμετωπιστούν τα εμπορικά ελλείμματα των ΗΠΑ τα οποία ενεργοποίησαν το περίφημο δίλημμα Triffin

Η οικονομία των ΗΠΑ δεν έχει αντιμετωπίσει τέτοιο δασμολογικό καθεστώς εδώ και σχεδόν 80 χρόνια.

Βρίσκεται σε μια κατάσταση χωρίς ιστορικό προηγούμενο και συνεπώς χωρίς τη δυνατότητα να υπάρχουν «έτοιμες συνταγές».

Δεδομένης της απουσίας πρόσφατου ιστορικού προηγουμένου, η Federal Reserve αναμένει περισσότερα στοιχεία ότι οι τιμές καταναλωτή δεν αυξάνονται απότομα εξαιτίας των δασμών, προτού προχωρήσει σε μειώσεις επιτοκίων.

Υπάρχει και άλλος ένας ακόμη λόγος για προσεκτικούς χειρισμούς σε αυτούς τους αβέβαιους καιρούς: η εξαιρετικά ασυνήθιστη συμπεριφορά του δολαρίου των ΗΠΑ ενόψει ενός επικείμενου νομισματικού πολέμου με την Κίνα για την ισοτιμία του γιουάν.

Πολλοί οικονομολόγοι — συμπεριλαμβανομένου του προέδρου του Προέδρου του Συμβούλου των Οικονομικών Συμβούλων (Council of Economic Advisors), Stephen Miran — ανέμεναν το δολάριο να ενισχυθεί όταν ο πρόεδρος Donald Trump εφάρμοσε τους ανταποδοτικούς δασμούς από την Ημέρα της Απελευθέρωσης στις 2 Απριλίου.

Σε μελέτη του που εκδόθηκε τον Νοέμβριο, ο Miran έγραψε ότι η ισοτιμία ήταν «πιθανότερο να ενισχυθεί» παρά να υποχωρήσει, καθώς θα βελτιωνόταν το εμπορικό ισοζύγιο των ΗΠΑ με τους εταίρους τους — όπως συνέβη και στον πρώτο εμπορικό πόλεμο του Trump την περίοδο 2018-2019.

Η αντιστάθμιση νομίσματος και η απουσία πληθωριστικών πιέσεων

Την ίδια άποψη εξέφρασε και ο Υπουργός Οικονομικών Scott Bessent κατά τις ακροάσεις στο Κογκρέσο.

Η λεγόμενη «αντιστάθμιση νομίσματος» (currency offset) ήταν κρίσιμη παράμετρος για την θέση του ότι οι νέοι δασμοί δεν θα μετακυλίονταν εξ ολοκλήρου στους καταναλωτές και δεν θα ενεργοποιούσαν πληθωριστικές πιέσεις.

Να σημειωθεί ότι αντιστάθμιση νομίσματος (currency hedging) είναι μια στρατηγική που χρησιμοποιείται για την ελαχιστοποίηση του κινδύνου που προκύπτει από τις διακυμάνσεις των συναλλαγματικών ισοτιμιών.

Στην ουσία, πρόκειται για μια μέθοδο με την οποία μια εταιρεία ή ένας επενδυτής «κλειδώνει» μια συγκεκριμένη συναλλαγματική ισοτιμία για μια μελλοντική συναλλαγή, προστατεύοντας έτσι τον εαυτό του από απρόβλεπτες κινήσεις της αγοράς.

Φανταστείτε μια επιχείρηση στην Ελλάδα που περιμένει μια πληρωμή σε δολάρια από έναν πελάτη της στις ΗΠΑ σε τρεις μήνες.

Αν η αξία του δολαρίου πέσει σημαντικά έναντι του ευρώ μέχρι τότε, η ελληνική επιχείρηση θα λάβει λιγότερα ευρώ από όσα είχε συμφωνήσει αρχικά, μειώνοντας τα κέρδη της.

Η αντιστάθμιση νομίσματος θα της επέτρεπε να αποφύγει αυτόν τον κίνδυνο.

Φαίνεται προς το παρόν να εξυπηρετείται ο εκ πρώτης όψης αντιφατικός στόχος του Trump για τη διατήρηση του αμερικανικού νομίσματος ως παγκόσμιου αποθεματικού την ώρα που θα μειωθεί η ισοτιμία του προκειμένου να αντιμετωπιστούν τα εμπορικά ελλείμματα των ΗΠΑ τα οποία ενεργοποίησαν το περίφημο δίλημμα Triffin.

Πρόκειται για το καθεστώς όταν η κατοχή ενός αποθεματικού νομίσματος από μια χώρα με υψηλά δημοσιονομικά ελλείμματα και χρέος «πνίγει» την παραγωγική της βάση.

(Πίνακας με τις αποδόσεις νομισμάτων έναντι USD –)

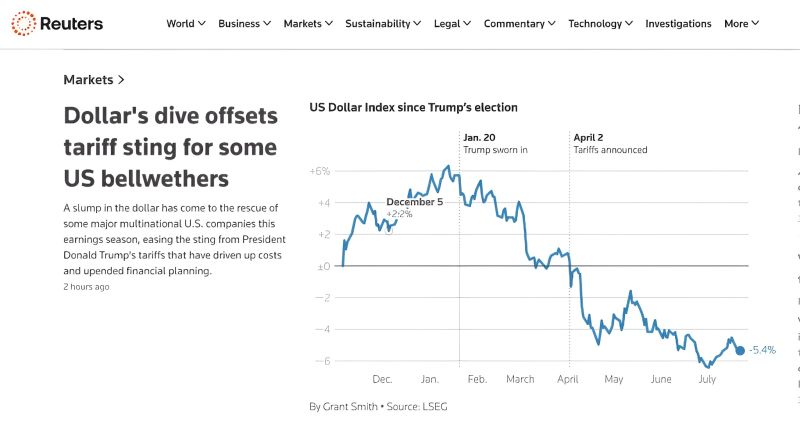

Παραδόξως, το δολάριο αποδυναμώθηκε — και οι λόγοι γι’ αυτό είναι ακόμη αντικείμενο έντονου διαλόγου μεταξύ των οικονομολόγων.

Ο Δείκτης Δολαρίου των ΗΠΑ έχει μειωθεί κατά 6,8% από λίγο πριν από την ανακοίνωση των δασμών τής «Ημέρας Απελευθέρωσης» στις 2 Απριλίου και έχει υποχωρήσει συνολικά κατά περίπου 10,4% το 2025, σημειώνοντας τη χειρότερη επίδοση από την αρχή του έτους εδώ και τουλάχιστον 25 χρόνια.

Η μέση πρόβλεψη των αναλυτών που συμμετείχαν σε έρευνα του Bloomberg (22/7) είναι ότι το δολάριο θα συνεχίσει να υποχωρεί τους επόμενους 12 μήνες.

Εάν θεωρήσουμε τα υπόλοιπα μεγέθη σταθερά, θα περίμενε κάποιος η πίεση στις τιμές καταναλωτή να είναι ακόμη μεγαλύτερη απ’ ό,τι υποδηλώνουν μόνο οι δασμοί.

Στο παρελθόν, οι οικονομολόγοι έχουν διαπιστώσει ότι, για μια δεδομένη μεταβολή την ισοτιμία των νομισμάτων στις ανεπτυγμένες χώρες, η μακροπρόθεσμη «μετακύλιση» στις τιμές εισαγωγών φτάνει έως και το 60% (για τις ΗΠΑ ειδικά, υπολογίζεται περίπου 40%).

Ωστόσο, η μετακύλιση αυτή εξαρτάται από το εκάστοτε οικονομικό πλαίσιο - και ποτέ τα υπόλοιπα μεγέθη δεν είναι ίσα.

Μέχρι στιγμής, οι μετρήσεις του πληθωρισμού παραμένουν συγκρατημένες, είτε επειδή η μεταφορά θα χρειαστεί χρόνο, είτε επειδή οι λιανοπωλητές απορροφούν το κόστος μέσω μικρότερων περιθωρίων κέρδους, είτε επειδή οι απαισιόδοξες προβλέψεις ήταν λανθασμένες.

Πιθανόν και τα τρία μαζί – και αυτό σημαίνει ότι… οι Κασσάνδρες που προέβλεπαν πληθωριστικό τσουνάμι (των μεγαλύτερων διεθνών ΜΜΕ συμπεριλαμβάνομένων)

Οι δασμοί των ΗΠΑ λειτουργούν αποπληθωριστικά για την Κίνα

Δεδομένων όλων αυτών, είναι φρόνιμο να περιμένουμε να «μιλήσουν τα στοιχεία» — ακριβώς όπως σχεδιάζει ο Jerome Powell, πρόεδρος της Federal Reserve. Αυτό εξοργίζει τον Trump, ο οποίος επιμένει ότι μπορεί να επιτύχει ταυτόχρονα και και αυξηση των εσόδων από τους δασμούς και άμεσες μειώσεις επιτοκίων.

Προκειμένου να το επιτύχει, ασκεί έντονη δημόσια πίεση στην ανεξάρτητη κεντρική τράπεζα και τον απερχόμενο πρόεδρό της.

Γιατί αποδυναμώνεται το δολάριο;

Τον Απρίλιο, πολλοί αναλυτές ερμήνευσαν την πτώση του δολαρίου ως ένδειξη ρωγμών στο λεγόμενο «υπερβολικό νομισματικό προνόμιο» των ΗΠΑ.

Η ιδέα είναι ότι οι ΗΠΑ, διαθέτοντας τις βαθύτερες και πιο ρευστοποιήσιμες αγορές assets παγκοσμίως, κατείχαν προνομιακή θέση στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Αυτή η ειδική θέση σήμαινε ελαφρώς ισχυρότερο νόμισμα και χαμηλότερο κόστος δανεισμού απ’ ό,τι αλλιώς θα είχαν.

Όταν το δολάριο αποδυναμώθηκε παράλληλα με την άνοδο του κόστους δανεισμού μετά τις 2 Απριλίου, σχολιαστές και ακαδημαϊκοί υποστήριξαν ότι η αποδιοργανωμένη χάραξη εμπορικής πολιτικής φθείρει το «brand» της Αμερικής διεθνώς.

Ένα άλλο σχετικό επιχείρημα σχετίζεται με τις ροές κεφαλαίων.

Τη στιγμή της ανακοίνωσης των δασμών, οι επενδυτές παγκοσμίως είχαν εκτεθεί σε υψηλό βαθμό στις μετοχές των ΗΠΑ, ιδίως στις περίφημες Magnificent 7 (τις κορυφαίες μετοχές τεχνολογίας).

Από το 2020 έως τον Μάρτιο του 2025, ο δείκτης S&P 500 ξεπέρασε τις αποδόσεις των μετοχών των άλλων ανεπτυγμένων οικονομιών με αναλογία πάνω από 2:1.

Οι παγκόσμιοι επενδυτές προχώρησαν σε μαζικές επενδύσεις στην αμερικανική αγορά, συχνά χωρίς αντιστάθμιση στο νομισματικό κίνδυνο.

Η βιαστική έξοδος από αυτές τις θέσεις δημιούργησε ένα κύμα εκροών με σημαντικό μακροοικονομικό αντίκτυπο.

Όσο λογικές κι αν φαίνονται αυτές οι θεωρίες για την ταραχώδη εβδομάδα του Απριλίου, δεν είναι καθόλου σαφές ότι παραμένουν επαρκείς για να στοιχηματίσει κανείς κατά του δολαρίου μακροπρόθεσμα.

Όσον αφορά το «υπερβολικό προνόμιο», ίσως η εικόνα της Αμερικής να έχει φθαρεί από τις απειλές του Trump για την ανεξαρτησία της Fed — αλλά πρόκειται για λεπτές διαφοροποιήσεις: από «εξαιρετικά ιδιαίτερη» θέση, απλώς σε «πολύ ιδιαίτερη».

Στην πράξη, δεν υπάρχει πραγματικά βιώσιμη εναλλακτική έναντι του χρέους και του νομίσματος των ΗΠΑ: η Ευρώπη υστερεί σε βάθος αγοράς, η Κίνα σε διαφάνεια, ενώ το Bitcoin είναι εξαιρετικά ασταθές.

Το δολάριο αναγκαστικά θα συμβιώσει με ανταγωνιστικά νομίσματα σε ένα νομισματικό καθεστώς που θα είναι πολυπολικό.

Ο νομισματικός πόλεμος και η απειλή για κυρώσεις

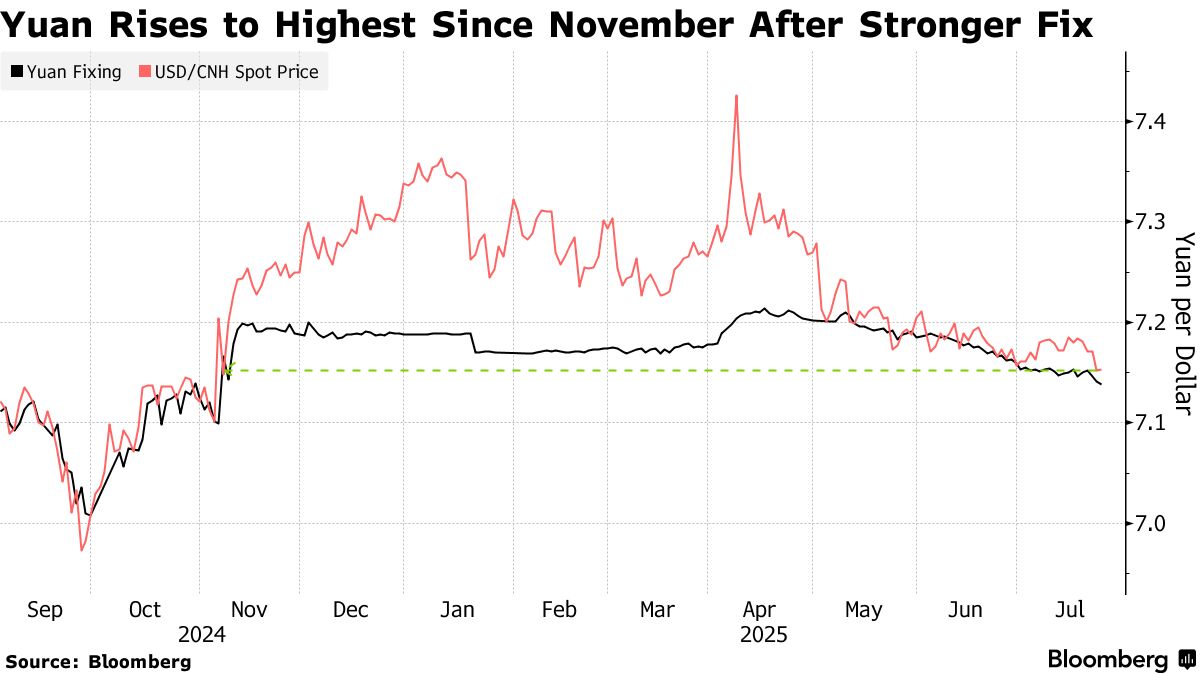

Καθώς προχωρεί αναδιάρθρωση των παγκόσμιων αλυσίδων εφοδιασμού και του εμπορίου, το Πεκίνο στρέφεται σε ένα άλλο πεδίο μάχης: το κινεζικό γιουάν και η ιστοτιμία του έναντι του δολαρίου ΗΠΑ.

Τον περασμένο μήνα, ο Pan Gongsheng, επικεφαλής της κεντρικής τράπεζας της Κίνας, επανέλαβε το ενδιαφέρον του καθεστώτος για την προώθηση της διεθνοποίησης του γιουάν, γνωστού και ως ρενμίνμπι, στο Lujiazui Forum, ένα κορυφαίο οικονομικό forum στη Σαγκάη.

Η κυριαρχία των νομισμάτων, ειδικά στον ψηφιακό κόσμο, θα είναι το επόμενο επίκεντρο του εμπορικού πολέμου ΗΠΑ - Κίνας, σύμφωνα με τον Mike Sun, έναν επιχειρηματία με έδρα τις ΗΠΑ με δεκαετίες εμπειρίας στην παροχή συμβουλών σε ξένους επενδυτές και εμπόρους που δραστηριοποιούνται στην Κίνα.

Ο William Lee επικεφαλής οικονομολόγος στο Milken Institute, συμφώνησε.

Επισήμανε ότι ο φόβος των κυρώσεων έχει ωθήσει το καθεστώς να προσπαθήσει να επεκτείνει τη χρήση του γιουάν σε ένα εναλλακτικό σύστημα διασυνοριακών πληρωμών.

Προς επίρρωση, ο Υπουργός Οικονομικών των ΗΠΑ Scott Bessent δήλωσε την Πέμπτη 24/7 ότι η αντιπροσωπεία του θα τονίσει πόσο σημαντικό είναι να σταματήσει τις αγορές ρωσικού και ιρανικού πετρελαίου σε συνάντηση με Κινέζους αξιωματούχους την επόμενη εβδομάδα στη Σουηδία.

Επισήμανε σε συνέντευξη στο Fox Business ότι πιστεύει πως οι Ηνωμένες Πολιτείες μπορούν να προχωρήσουν σε τέτοια ζητήματα που αφορούν την Κίνα, δεδομένου ότι το διμερές εμπόριο πλέον «βελτιώθηκε».

Έκανε τις δηλώσεις αυτές καθώς ανώτεροι αξιωματούχοι των ΗΠΑ και της Κίνας πρόκειται να συναντηθούν τη Δευτέρα και την Τρίτη (28-29/7) στη Στοκχόλμη για τον τρίτο γύρο εμπορικών συνομιλιών.

Τώρα, η Κίνα ανησυχεί - και όχι αβάσιμα - για πιθανές κυρώσεις πριν τα ψηφιακά της νομίσματα αποκτήσουν έδαφος και υιοθετηθούν ευρύτερα, είπε.

Η πολιτικοποίηση του χρηματοπιστωτικού συστήματος

Σε ομιλία του τον Ιούνιο στη Σαγκάη, ο κεντρικός τραπεζίτης της Κίνας εξέφρασε ανησυχίες ότι οι «παραδοσιακές υποδομές διασυνοριακών πληρωμών μπορούν εύκολα να πολιτικοποιηθούν, να καταστούν όπλα και να χρησιμοποιηθούν ως μονομερή μέσα κυρώσεων» καθώς η γεωπολιτική ένταση κλιμακώνεται.

Ένας άλλος εξέχων οικονομολόγος στην Κίνα, ο Lian Ping, έγραψε στα τέλη Μαΐου: «Οι οικονομικές κυρώσεις και τα αντίμετρα πιθανότατα θα γίνουν πεδίο μάχης ανταγωνισμού ΗΠΑ - Κίνας στην επόμενη φάση».

Αυτοί οι οικονομολόγοι δεν είναι απλώς ακαδημαϊκοί, αλλά μια καλά συνδεδεμένη ομάδα ειδικών ανώτερων αξιωματούχων του Κινεζικού Κομμουνιστικού Κόμματος (ΚΚΚ).

Οι Ηνωμένες Πολιτείες ενδέχεται να αρχίσουν να επιβάλλουν κυρώσεις σε μερικές κινεζικές οντότητες και στη συνέχεια να επεκτείνουν το πεδίο εφαρμογής, αποκλείοντας τελικά την Κίνα από το δολαριακό σύστημα.

Η στόχευση των BRICS για την εκθρόνιση του δολαρίου» αποτελεί μια πραγματική και αξιόπιστη απειλή για τις Ηνωμένες Πολιτείες και γι' αυτό ο Donand Trump επιβάλλει επιπλέον δασμούς σε αυτές τις χώρες

Σε συνεδρίαση του Υπουργικού Συμβουλίου στις 8 Ιουλίου, ο Πρόεδρος των ΗΠΑ Donald Trump δήλωσε ότι οι BRICS θέλουν να «καταστρέψουν το δολάριο, ώστε μια άλλη χώρα να μπορέσει να αναλάβει και να αποτελέσει το πρότυπο».

«Αν χάναμε την παγκόσμια θέση του δολαρίου, αυτό θα ήταν σαν να χάναμε έναν πόλεμο, έναν μεγάλο παγκόσμιο πόλεμο», είπε ο Trump.

«Δεν θα ήμασταν πια η ίδια χώρα» επισήμανε, επισείοντας την απειλή για επιπλέον δασμούς 10% σε αυτές τις χώρες.

Λήξη δασμολογικών μάχων

Οι δασμοί ήταν μια άγνωστη ξένη γλώσσα για τους περισσότερους ανθρώπους όταν η Trump ξεκίνησε την επιβολή ανταποδοτικών δασμών.

Τώρα, όλος ο κόσμος έχει αποδεχτεί έναν ελάχιστο δασμό 10%, επισημαίνοντας τον θρίαμβο της πολιτικής του.

O τελικοί αριθμοί δασμών δεν είναι τόσο σημαντικοί όσο η καθιέρωση μιας νέας παγκόσμιας τάξης για το διεθνές εμπόριο.

Ενα αποκεντρωμένο εμπορικό σύστημα, που δίνει κίνητρα για εισροή κεφαλαίων στις Ηνωμένες Πολιτείες ήταν το στοίχημα αυτή της εμπορικής πολιτική

Και αυτό είναι κάτι που έλειπε από τον ΠΟΕ (Παγκόσμιο Οργανισμό Εμπορίου).

Στην αρχή της δεύτερης θητείας του Trump, ο μέσος δασμολογικός συντελεστής που επέβαλαν οι Ηνωμένες Πολιτείες ήταν 3,4%, σύμφωνα με τον Παγκόσμιο Οργανισμό Εμπορίου.

Το παγκόσμιο εμπορικό σύστημα χαρακτηριζόταν από χαμηλούς δασμούς για τις εξαγωγές προς τις Ηνωμένες Πολιτείες, καθώς και από σημαντικά υψηλότερους δασμολογικούς συντελεστές ή μη δασμολογικά εμπορικά εμπόδια που επιβάλλονταν από άλλες χώρες.

Προς το παρόν, η κυβέρνηση έχει παρατείνει την προθεσμία για τις διαπραγματεύσεις για τους δασμούς από τις 9 Ιουλίου έως την 1η Αυγούστου, χωρίς περαιτέρω παρατάσεις. Κατά το μεσοδιάστημα, οι βασικοί δασμολογικοί συντελεστές παραμένουν στο 10%.

Ο Trump έχει έκτοτε εκδώσει δασμολογικές επιστολές σε δεκάδες χώρες, ορίζοντας τους δασμούς τους μεταξύ 20% και 50%.

Αυτή η μέθοδος περιγράφεται ως η μέθοδος του «τυφλού κουτιού», που σημαίνει ότι ο δασμολογικός συντελεστής αποκαλύπτεται μόνο κατά την παραλαβή της επιστολής - μια τέτοια προσέγγιση είναι «πολύ αποτελεσματική» με το «χαμηλότερο κόστος».

Ο Trump στέλνει ένα μήνυμα ότι είναι αυτός που λαμβάνει τις αποφάσεις και ότι άλλες χώρες θα αναγκαστούν να συναινέσουν – περιλαμβανομένης της Κίνας.

Ο νέος ψυχρός πόλεμος

Ο Yeh Yao-Yuan, καθηγητής διεθνών σπουδών στο Πανεπιστήμιο του Αγίου Θωμά στο Χιούστον, δήλωσε ότι θεωρεί τις εμπορικές διαπραγματεύσεις ως προοίμιο ενός νέου ψυχρού πολέμου, με αποτέλεσμα ο κόσμος να χωριστεί σε δύο στρατόπεδα: το ένα με επικεφαλής τις Ηνωμένες Πολιτείες και το άλλο με την Κίνα.

Σημείωσε ότι στη συμφωνία-πλαίσιο εμπορίου ΗΠΑ-Ηνωμένου Βασιλείου, οι δύο χώρες συμφώνησαν να ενισχύσουν την αμοιβαία οικονομική ασφάλεια αντιμετωπίζοντας τις «μη εμπορικές πολιτικές τρίτων χωρών».

Αν και η Κίνα δεν κατονομάζεται, είναι γνωστή για την προστασία των κρατικών επιχειρήσεων της με βιομηχανικές πολιτικές και την απόρριψη της πλεονάζουσας παραγωγικής της ικανότητας στην παγκόσμια αγορά.

Οι συνεχιζόμενες συζητήσεις περιλαμβάνουν το σενάριο η Κίνα να ανταλλάσσει τις σπάνιες γαίες της με αμερικανικούς ημιαγωγούς και να ανοίγει τον κλάδο των υπηρεσιών της, ιδίως τον τραπεζικό και τον επενδυτικό τομέα, στις Ηνωμένες Πολιτείες.

Η Κίνα έχει σχεδόν μονοπώλιο στις σπάνιες γαίες εδώ και δεκαετίες, κυρίως λόγω πρακτικών αρπαγής που έχουν οδηγήσει ξένες επιχειρήσεις εκτός του τομέα.

Οι Ηνωμένες Πολιτείες έχουν εμπορικό πλεόνασμα με την Κίνα στις υπηρεσίες.

Πέρυσι, το γιγαντιαίο εμπορικό πλεόνασμα της Κίνας σε αγαθά, ύψους σχεδόν 296 δισεκατομμυρίων δολαρίων, με τις Ηνωμένες Πολιτείες αντισταθμίστηκε από έλλειμμα στο εμπόριο υπηρεσιών ύψους περίπου 33 δισεκατομμυρίων δολαρίων, σύμφωνα με την Υπηρεσία Απογραφής των ΗΠΑ.

Το Πεκίνο διερευνά το περαιτέρω άνοιγμα του κλάδου των υπηρεσιών ως διαπραγματευτικό χαρτί για τις εμπορικές του διαπραγματεύσεις. Το άνοιγμα της Κίνας είναι μια ευεργετική στρατηγική και για το Πεκίνο, σύμφωνα με τον Λιάν (Lian).

Έγραψε στο άρθρο του ότι το μεγαλύτερο άνοιγμα της χρηματοπιστωτικής αγοράς θα αύξανε την «προσκολλητικότητα» της Κίνας και θα την καθιστούσε «πολύ μεγάλη για να της επιβάλει κυρώσεις».

Η μάχη των δασμών αναμένεται να εξελιχθεί σε νομισματικό πόλεμο καθώς οι Ηνωμένες Πολιτείες έχουν μια υπερμεγέθη ευπάθεια: το χρέος τους, σχεδόν 37 τρισεκατομμυρίων δολαρίων.

Υπεράσπιση της υπεροχής του δολαρίου

Επί του παρόντος, η ιδιότητα του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος και του κύριου νομίσματος που χρησιμοποιείται στο διεθνές εμπόριο επιτρέπει στις Ηνωμένες Πολιτείες να δανείζονται περισσότερα με χαμηλότερο επιτόκιο.

Το επίπεδο χρέους των ΗΠΑ είναι τόσο υψηλό τώρα που η ετήσια πληρωμή τόκων υπερβαίνει τις αμυντικές δαπάνες του έθνους.

Κατά το οικονομικό έτος 2024, το οποίο έληξε στις 30 Σεπτεμβρίου 2024, οι Ηνωμένες Πολιτείες δαπάνησαν 882 δισεκατομμύρια δολάρια σε τόκους για το χρέος τους, σε σύγκριση με 874 δισεκατομμύρια δολάρια σε αμυντικά έξοδα, σύμφωνα με το Υπουργείο Οικονομικών.

Αυτό καθιστά τον ρόλο του δολαρίου ΗΠΑ ακόμη πιο κρίσιμο, επειδή οποιαδήποτε μείωση ή σημαντική αμφιβολία για το νόμισμα θα μπορούσε να οδηγήσει σε χρεοκοπία της χώρας.

Η Κίνα κατέχει ομόλογα του αμερικανικού δημοσίου αξίας 756 δισεκατομμυρίων δολαρίων, σύμφωνα με το Υπουργείο Οικονομικών, το οποίο συλλέγει τα δεδομένα μέσω χρηματιστών με έδρα τις ΗΠΑ. Το Χονγκ Κονγκ έχει επιπλέον 253 δισεκατομμύρια δολάρια.

Ωστόσο, ο Sun πιστεύει ότι η Κίνα είναι ο κορυφαίος κάτοχος ομολόγων του αμερικανικού δημοσίου στον κόσμο – ξεπερνώντας τα 1,1 τρισεκατομμύρια δολάρια της Ιαπωνίας – επειδή το Πεκίνο αγοράζει άγνωστα ποσά μέσω ευρωπαϊκών θεσμών.

Μια έκθεση του Απριλίου από την J.P. Morgan Chase αναφέρει ότι, αντίθετα με την κοινή πεποίθηση, «η Κίνα δεν έχει μειώσει τις συμμετοχές της σε ομόλογα του αμερικανικού Δημοσίου• οι συμμετοχές είναι απλώς πιο συγκαλυμμένες», σύμφωνα με μετάφραση του αρχικού κινεζικού κειμένου.

Έτσι, το Πεκίνο θα μπορούσε ενδεχομένως να πωλήσει ομόλογα του αμερικανικού Δημοσίου σε μια κρίσιμη στιγμή που η αγορά χάνει την εμπιστοσύνη της στο δολάριο και να αναγκάσει το επιτόκιο να αυξηθεί, εάν κανένας αγοραστής δεν μπορεί να απορροφήσει το «dumping» της Κίνας.

Εάν κλονιστεί το καθεστώς του δολαρίου ως αποθεματικού νομίσματος, θα μπορούσε επίσης να οδηγήσει σε αποδυνάμωση της δανειοληπτικής ικανότητας της Ουάσιγκτον.

Το ΚΚΚ το γνωρίζει αυτό και εργάζεται εδώ και χρόνια για να αντικαταστήσει το δολάριο ΗΠΑ με το γουάν.

Το 2015, το Πεκίνο εγκαινίασε το δικό του Cross-border Interbank Payment System (CIPS), για συναλλαγές σε κινεζικό γουάν. Αν και το CIPS δεν είναι συγκρίσιμο με το παγκόσμιο σύστημα πληρωμών που βασίζεται στο δολάριο ΗΠΑ – το οποίο ονομάζεται Clearing House Interbank Payment System (CHIPS) – όσον αφορά την κλίμακα και την παγκόσμια εμβέλεια, μεγαλώνει.

Το σύστημα πληρωμών και το ψηφιακό γιουάν

Κάθε μήνα, ο όγκος των χρηματοοικονομικών συναλλαγών μέσω του CIPS είναι περίπου 700 δισεκατομμύρια γουάν, σχεδόν διπλάσιος από το ποσό του 2021, σύμφωνα με το Peterson Institute for International Economics (PIIE). Αυτή η κλίμακα είναι ακόμα ασήμαντη σε σύγκριση με τα 1,8 τρισεκατομμύρια δολάρια σε καθημερινές συναλλαγές, ή περισσότερα από 50 τρισεκατομμύρια δολάρια σε μηνιαίες συναλλαγές, μέσω του CHIPS, σύμφωνα με την επίσημη ιστοσελίδα του. Και το CIPS εξακολουθεί να βασίζεται σε μεγάλο βαθμό στο SWIFT υπό την ηγεσία των ΗΠΑ, ή στην Society for Worldwide Interbank Financial Telecommunication, για την αποστολή μηνυμάτων πληρωμής, σύμφωνα με το PIIE.

Το ΚΚΚ παρατήρησε επίσης ότι ο κόσμος των ψηφιακών νομισμάτων προσφέρει ένα νέο πεδίο ανταγωνισμού, και το 2022, η Κίνα εισήγαγε το ψηφιακό της γιουάν.

Η τρέχουσα κατάσταση καλεί τις Ηνωμένες Πολιτείες να βρουν περισσότερα μέρη εκτός Κίνας για να κατέχουν το χρέος των ΗΠΑ και να υπερασπιστούν το καθεστώς του αποθεματικού νομίσματος τόσο στον φυσικό όσο και στον εικονικό κόσμο

Επισήμανε ότι ένας τύπος κρυπτονομίσματος που αναφέρεται ως «stablecoins» είναι μια «δημιουργική» απάντηση στην πρόκληση.

«Τα stablecoins μπορούν θεωρητικά να επιτρέψουν απεριόριστη αγορά ομολόγων του αμερικανικού Δημοσίου», είπε.

«Ο ουρανός είναι το όριο».

Τα stablecoins είναι ψηφιακό χρήμα συνδεδεμένο με ένα fiat νόμισμα σε αναλογία ένα προς ένα.

Οι εκδότες εγγυώνται στους κατόχους ότι μπορούν να μετατρέψουν τα χρήματα πίσω ανά πάσα στιγμή. Επομένως, τα stablecoins μπορούν να παρέχουν την αποκέντρωση και την οικονομική αποτελεσματικότητα του ψηφιακού χρήματος, σε συνδυασμό με τη σταθερότητα ενός παραδοσιακού fiat νομίσματος.

Μέχρι στιγμής, το 98% των stablecoins είναι συνδεδεμένα με το δολάριο, και το 80% εκδίδονται εκτός των Ηνωμένων Πολιτειών, σύμφωνα με το Atlantic Council, μια δεξαμενή σκέψης με έδρα την Ουάσιγκτον.

Οι κάτοχοι μπορούν να παρακάμψουν τις τράπεζες και ακόμη και τα αναξιόπιστα νομίσματα της χώρας τους. Για παράδειγμα, ένα καφενείο στην Αργεντινή ή ένας ιδιοκτήτης μικρής επιχείρησης στο Βιετνάμ μπορούν να κάνουν συναλλαγές με ψηφιακά νομίσματα που συνδέονται απευθείας με το δολάριο.

Πέρυσι, ο όγκος συναλλαγών μέσω stablecoins έφτασε τα 27,6 τρισεκατομμύρια δολάρια, 7,7% περισσότερο από τον συνδυασμένο όγκο συναλλαγών της Visa και της Mastercard, σύμφωνα με το ανταλλακτήριο κρυπτονομισμάτων CEX.io.

O χάρτης των stable coins

Η κατοχή του αμερικανικού χρέους και τα stable coins

Οι εκδότες stablecoin δημιουργούν έσοδα επενδύοντας τα δολάρια που λαμβάνουν σε αντάλλαγμα για τα ψηφιακά tokens, και έχουν ήδη αναδειχθεί ως σημαντικοί κάτοχοι χρέους των ΗΠΑ.

Κατέχουν περισσότερα από 120 δισεκατομμύρια δολάρια σε έντοκα γραμμάτια του Δημοσίου και είναι έτοιμοι να κατέχουν πάνω από 1 τρισεκατομμύριο δολάρια σε ομόλογα του Δημοσίου μέχρι το 2028, σύμφωνα με έκθεση του Απριλίου από την Συμβουλευτική Επιτροπή Δανεισμού του Υπουργείου Οικονομικών. Αυτό σημαίνει ότι οι εκδότες stablecoin ενδέχεται να γίνουν οι μεγαλύτεροι κάτοχοι εντόκων γραμμάτιων του Δημοσίου, ξεπερνώντας την Κίνα και την Ιαπωνία.

Πριν από δύο μήνες, το Χονγκ Κονγκ πέρασε νομοθεσία για τα stablecoin, αν και δεν έχει εκδώσει ακόμη δικά του stablecoins. Κινεζικές κολοσσοί, όπως η Ant Group και η JD.com, Inc., έχουν ανακοινώσει ότι θα υποβάλουν τις αιτήσεις τους για να γίνουν εκδότες μόλις τεθεί σε ισχύ η νομοθεσία την 1η Αυγούστου, σύμφωνα με κρατικά μέσα ενημέρωσης της Κίνας.

Το Κογκρέσο των ΗΠΑ στις 17 Ιουλίου πέρασε ένα νομοσχέδιο-ορόσημο για τα κρυπτονομίσματα που θεσπίζει ένα ρυθμιστικό πλαίσιο για τους εκδότες stablecoin.

Το GENIUS Act, που υπεγράφη σε νόμο την επόμενη ημέρα, απαιτεί από τους εκδότες stablecoin να καλύπτουν τα ψηφιακά tokens είτε με μετρητά είτε με ομόλογα του αμερικανικού Δημοσίου.

Ο Υπουργός Οικονομικών Scott Bessent τον Ιούνιο ανάρτησε στην πλατφόρμα X ότι «τα stablecoins μπορούν να ενισχύσουν την υπεροχή του δολαρίου».

Αξιοποιώντας τα stablecoins, το δολάριο έχει επεκτείνει την κυριαρχία του από τον φυσικό στον εικονικό κόσμο και έχει βρει περισσότερους αγοραστές χρέους των ΗΠΑ σε συλλογικό επίπεδο συγκρίσιμο με την Κίνα και την Ιαπωνία.

Πρόκειται για μια ιδιοφυή στρατηγική και ο καιρός θα δείξει πόσο αποδοτική θα είναι…

www.bankingnews.gr

Βρίσκεται σε μια κατάσταση χωρίς ιστορικό προηγούμενο και συνεπώς χωρίς τη δυνατότητα να υπάρχουν «έτοιμες συνταγές».

Δεδομένης της απουσίας πρόσφατου ιστορικού προηγουμένου, η Federal Reserve αναμένει περισσότερα στοιχεία ότι οι τιμές καταναλωτή δεν αυξάνονται απότομα εξαιτίας των δασμών, προτού προχωρήσει σε μειώσεις επιτοκίων.

Υπάρχει και άλλος ένας ακόμη λόγος για προσεκτικούς χειρισμούς σε αυτούς τους αβέβαιους καιρούς: η εξαιρετικά ασυνήθιστη συμπεριφορά του δολαρίου των ΗΠΑ ενόψει ενός επικείμενου νομισματικού πολέμου με την Κίνα για την ισοτιμία του γιουάν.

Πολλοί οικονομολόγοι — συμπεριλαμβανομένου του προέδρου του Προέδρου του Συμβούλου των Οικονομικών Συμβούλων (Council of Economic Advisors), Stephen Miran — ανέμεναν το δολάριο να ενισχυθεί όταν ο πρόεδρος Donald Trump εφάρμοσε τους ανταποδοτικούς δασμούς από την Ημέρα της Απελευθέρωσης στις 2 Απριλίου.

Σε μελέτη του που εκδόθηκε τον Νοέμβριο, ο Miran έγραψε ότι η ισοτιμία ήταν «πιθανότερο να ενισχυθεί» παρά να υποχωρήσει, καθώς θα βελτιωνόταν το εμπορικό ισοζύγιο των ΗΠΑ με τους εταίρους τους — όπως συνέβη και στον πρώτο εμπορικό πόλεμο του Trump την περίοδο 2018-2019.

Η αντιστάθμιση νομίσματος και η απουσία πληθωριστικών πιέσεων

Την ίδια άποψη εξέφρασε και ο Υπουργός Οικονομικών Scott Bessent κατά τις ακροάσεις στο Κογκρέσο.

Η λεγόμενη «αντιστάθμιση νομίσματος» (currency offset) ήταν κρίσιμη παράμετρος για την θέση του ότι οι νέοι δασμοί δεν θα μετακυλίονταν εξ ολοκλήρου στους καταναλωτές και δεν θα ενεργοποιούσαν πληθωριστικές πιέσεις.

Να σημειωθεί ότι αντιστάθμιση νομίσματος (currency hedging) είναι μια στρατηγική που χρησιμοποιείται για την ελαχιστοποίηση του κινδύνου που προκύπτει από τις διακυμάνσεις των συναλλαγματικών ισοτιμιών.

Στην ουσία, πρόκειται για μια μέθοδο με την οποία μια εταιρεία ή ένας επενδυτής «κλειδώνει» μια συγκεκριμένη συναλλαγματική ισοτιμία για μια μελλοντική συναλλαγή, προστατεύοντας έτσι τον εαυτό του από απρόβλεπτες κινήσεις της αγοράς.

Φανταστείτε μια επιχείρηση στην Ελλάδα που περιμένει μια πληρωμή σε δολάρια από έναν πελάτη της στις ΗΠΑ σε τρεις μήνες.

Αν η αξία του δολαρίου πέσει σημαντικά έναντι του ευρώ μέχρι τότε, η ελληνική επιχείρηση θα λάβει λιγότερα ευρώ από όσα είχε συμφωνήσει αρχικά, μειώνοντας τα κέρδη της.

Η αντιστάθμιση νομίσματος θα της επέτρεπε να αποφύγει αυτόν τον κίνδυνο.

Φαίνεται προς το παρόν να εξυπηρετείται ο εκ πρώτης όψης αντιφατικός στόχος του Trump για τη διατήρηση του αμερικανικού νομίσματος ως παγκόσμιου αποθεματικού την ώρα που θα μειωθεί η ισοτιμία του προκειμένου να αντιμετωπιστούν τα εμπορικά ελλείμματα των ΗΠΑ τα οποία ενεργοποίησαν το περίφημο δίλημμα Triffin.

Πρόκειται για το καθεστώς όταν η κατοχή ενός αποθεματικού νομίσματος από μια χώρα με υψηλά δημοσιονομικά ελλείμματα και χρέος «πνίγει» την παραγωγική της βάση.

(Πίνακας με τις αποδόσεις νομισμάτων έναντι USD –)

Παραδόξως, το δολάριο αποδυναμώθηκε — και οι λόγοι γι’ αυτό είναι ακόμη αντικείμενο έντονου διαλόγου μεταξύ των οικονομολόγων.

Ο Δείκτης Δολαρίου των ΗΠΑ έχει μειωθεί κατά 6,8% από λίγο πριν από την ανακοίνωση των δασμών τής «Ημέρας Απελευθέρωσης» στις 2 Απριλίου και έχει υποχωρήσει συνολικά κατά περίπου 10,4% το 2025, σημειώνοντας τη χειρότερη επίδοση από την αρχή του έτους εδώ και τουλάχιστον 25 χρόνια.

Η μέση πρόβλεψη των αναλυτών που συμμετείχαν σε έρευνα του Bloomberg (22/7) είναι ότι το δολάριο θα συνεχίσει να υποχωρεί τους επόμενους 12 μήνες.

Εάν θεωρήσουμε τα υπόλοιπα μεγέθη σταθερά, θα περίμενε κάποιος η πίεση στις τιμές καταναλωτή να είναι ακόμη μεγαλύτερη απ’ ό,τι υποδηλώνουν μόνο οι δασμοί.

Στο παρελθόν, οι οικονομολόγοι έχουν διαπιστώσει ότι, για μια δεδομένη μεταβολή την ισοτιμία των νομισμάτων στις ανεπτυγμένες χώρες, η μακροπρόθεσμη «μετακύλιση» στις τιμές εισαγωγών φτάνει έως και το 60% (για τις ΗΠΑ ειδικά, υπολογίζεται περίπου 40%).

Ωστόσο, η μετακύλιση αυτή εξαρτάται από το εκάστοτε οικονομικό πλαίσιο - και ποτέ τα υπόλοιπα μεγέθη δεν είναι ίσα.

Μέχρι στιγμής, οι μετρήσεις του πληθωρισμού παραμένουν συγκρατημένες, είτε επειδή η μεταφορά θα χρειαστεί χρόνο, είτε επειδή οι λιανοπωλητές απορροφούν το κόστος μέσω μικρότερων περιθωρίων κέρδους, είτε επειδή οι απαισιόδοξες προβλέψεις ήταν λανθασμένες.

Πιθανόν και τα τρία μαζί – και αυτό σημαίνει ότι… οι Κασσάνδρες που προέβλεπαν πληθωριστικό τσουνάμι (των μεγαλύτερων διεθνών ΜΜΕ συμπεριλαμβάνομένων)

Οι δασμοί των ΗΠΑ λειτουργούν αποπληθωριστικά για την Κίνα

Δεδομένων όλων αυτών, είναι φρόνιμο να περιμένουμε να «μιλήσουν τα στοιχεία» — ακριβώς όπως σχεδιάζει ο Jerome Powell, πρόεδρος της Federal Reserve. Αυτό εξοργίζει τον Trump, ο οποίος επιμένει ότι μπορεί να επιτύχει ταυτόχρονα και και αυξηση των εσόδων από τους δασμούς και άμεσες μειώσεις επιτοκίων.

Προκειμένου να το επιτύχει, ασκεί έντονη δημόσια πίεση στην ανεξάρτητη κεντρική τράπεζα και τον απερχόμενο πρόεδρό της.

Γιατί αποδυναμώνεται το δολάριο;

Τον Απρίλιο, πολλοί αναλυτές ερμήνευσαν την πτώση του δολαρίου ως ένδειξη ρωγμών στο λεγόμενο «υπερβολικό νομισματικό προνόμιο» των ΗΠΑ.

Η ιδέα είναι ότι οι ΗΠΑ, διαθέτοντας τις βαθύτερες και πιο ρευστοποιήσιμες αγορές assets παγκοσμίως, κατείχαν προνομιακή θέση στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Αυτή η ειδική θέση σήμαινε ελαφρώς ισχυρότερο νόμισμα και χαμηλότερο κόστος δανεισμού απ’ ό,τι αλλιώς θα είχαν.

Όταν το δολάριο αποδυναμώθηκε παράλληλα με την άνοδο του κόστους δανεισμού μετά τις 2 Απριλίου, σχολιαστές και ακαδημαϊκοί υποστήριξαν ότι η αποδιοργανωμένη χάραξη εμπορικής πολιτικής φθείρει το «brand» της Αμερικής διεθνώς.

Ένα άλλο σχετικό επιχείρημα σχετίζεται με τις ροές κεφαλαίων.

Τη στιγμή της ανακοίνωσης των δασμών, οι επενδυτές παγκοσμίως είχαν εκτεθεί σε υψηλό βαθμό στις μετοχές των ΗΠΑ, ιδίως στις περίφημες Magnificent 7 (τις κορυφαίες μετοχές τεχνολογίας).

Από το 2020 έως τον Μάρτιο του 2025, ο δείκτης S&P 500 ξεπέρασε τις αποδόσεις των μετοχών των άλλων ανεπτυγμένων οικονομιών με αναλογία πάνω από 2:1.

Οι παγκόσμιοι επενδυτές προχώρησαν σε μαζικές επενδύσεις στην αμερικανική αγορά, συχνά χωρίς αντιστάθμιση στο νομισματικό κίνδυνο.

Η βιαστική έξοδος από αυτές τις θέσεις δημιούργησε ένα κύμα εκροών με σημαντικό μακροοικονομικό αντίκτυπο.

Όσο λογικές κι αν φαίνονται αυτές οι θεωρίες για την ταραχώδη εβδομάδα του Απριλίου, δεν είναι καθόλου σαφές ότι παραμένουν επαρκείς για να στοιχηματίσει κανείς κατά του δολαρίου μακροπρόθεσμα.

Όσον αφορά το «υπερβολικό προνόμιο», ίσως η εικόνα της Αμερικής να έχει φθαρεί από τις απειλές του Trump για την ανεξαρτησία της Fed — αλλά πρόκειται για λεπτές διαφοροποιήσεις: από «εξαιρετικά ιδιαίτερη» θέση, απλώς σε «πολύ ιδιαίτερη».

Στην πράξη, δεν υπάρχει πραγματικά βιώσιμη εναλλακτική έναντι του χρέους και του νομίσματος των ΗΠΑ: η Ευρώπη υστερεί σε βάθος αγοράς, η Κίνα σε διαφάνεια, ενώ το Bitcoin είναι εξαιρετικά ασταθές.

Το δολάριο αναγκαστικά θα συμβιώσει με ανταγωνιστικά νομίσματα σε ένα νομισματικό καθεστώς που θα είναι πολυπολικό.

Ο νομισματικός πόλεμος και η απειλή για κυρώσεις

Καθώς προχωρεί αναδιάρθρωση των παγκόσμιων αλυσίδων εφοδιασμού και του εμπορίου, το Πεκίνο στρέφεται σε ένα άλλο πεδίο μάχης: το κινεζικό γιουάν και η ιστοτιμία του έναντι του δολαρίου ΗΠΑ.

Τον περασμένο μήνα, ο Pan Gongsheng, επικεφαλής της κεντρικής τράπεζας της Κίνας, επανέλαβε το ενδιαφέρον του καθεστώτος για την προώθηση της διεθνοποίησης του γιουάν, γνωστού και ως ρενμίνμπι, στο Lujiazui Forum, ένα κορυφαίο οικονομικό forum στη Σαγκάη.

Η κυριαρχία των νομισμάτων, ειδικά στον ψηφιακό κόσμο, θα είναι το επόμενο επίκεντρο του εμπορικού πολέμου ΗΠΑ - Κίνας, σύμφωνα με τον Mike Sun, έναν επιχειρηματία με έδρα τις ΗΠΑ με δεκαετίες εμπειρίας στην παροχή συμβουλών σε ξένους επενδυτές και εμπόρους που δραστηριοποιούνται στην Κίνα.

Ο William Lee επικεφαλής οικονομολόγος στο Milken Institute, συμφώνησε.

Επισήμανε ότι ο φόβος των κυρώσεων έχει ωθήσει το καθεστώς να προσπαθήσει να επεκτείνει τη χρήση του γιουάν σε ένα εναλλακτικό σύστημα διασυνοριακών πληρωμών.

Προς επίρρωση, ο Υπουργός Οικονομικών των ΗΠΑ Scott Bessent δήλωσε την Πέμπτη 24/7 ότι η αντιπροσωπεία του θα τονίσει πόσο σημαντικό είναι να σταματήσει τις αγορές ρωσικού και ιρανικού πετρελαίου σε συνάντηση με Κινέζους αξιωματούχους την επόμενη εβδομάδα στη Σουηδία.

Επισήμανε σε συνέντευξη στο Fox Business ότι πιστεύει πως οι Ηνωμένες Πολιτείες μπορούν να προχωρήσουν σε τέτοια ζητήματα που αφορούν την Κίνα, δεδομένου ότι το διμερές εμπόριο πλέον «βελτιώθηκε».

Έκανε τις δηλώσεις αυτές καθώς ανώτεροι αξιωματούχοι των ΗΠΑ και της Κίνας πρόκειται να συναντηθούν τη Δευτέρα και την Τρίτη (28-29/7) στη Στοκχόλμη για τον τρίτο γύρο εμπορικών συνομιλιών.

Τώρα, η Κίνα ανησυχεί - και όχι αβάσιμα - για πιθανές κυρώσεις πριν τα ψηφιακά της νομίσματα αποκτήσουν έδαφος και υιοθετηθούν ευρύτερα, είπε.

Η πολιτικοποίηση του χρηματοπιστωτικού συστήματος

Σε ομιλία του τον Ιούνιο στη Σαγκάη, ο κεντρικός τραπεζίτης της Κίνας εξέφρασε ανησυχίες ότι οι «παραδοσιακές υποδομές διασυνοριακών πληρωμών μπορούν εύκολα να πολιτικοποιηθούν, να καταστούν όπλα και να χρησιμοποιηθούν ως μονομερή μέσα κυρώσεων» καθώς η γεωπολιτική ένταση κλιμακώνεται.

Ένας άλλος εξέχων οικονομολόγος στην Κίνα, ο Lian Ping, έγραψε στα τέλη Μαΐου: «Οι οικονομικές κυρώσεις και τα αντίμετρα πιθανότατα θα γίνουν πεδίο μάχης ανταγωνισμού ΗΠΑ - Κίνας στην επόμενη φάση».

Αυτοί οι οικονομολόγοι δεν είναι απλώς ακαδημαϊκοί, αλλά μια καλά συνδεδεμένη ομάδα ειδικών ανώτερων αξιωματούχων του Κινεζικού Κομμουνιστικού Κόμματος (ΚΚΚ).

Οι Ηνωμένες Πολιτείες ενδέχεται να αρχίσουν να επιβάλλουν κυρώσεις σε μερικές κινεζικές οντότητες και στη συνέχεια να επεκτείνουν το πεδίο εφαρμογής, αποκλείοντας τελικά την Κίνα από το δολαριακό σύστημα.

Η στόχευση των BRICS για την εκθρόνιση του δολαρίου» αποτελεί μια πραγματική και αξιόπιστη απειλή για τις Ηνωμένες Πολιτείες και γι' αυτό ο Donand Trump επιβάλλει επιπλέον δασμούς σε αυτές τις χώρες

Σε συνεδρίαση του Υπουργικού Συμβουλίου στις 8 Ιουλίου, ο Πρόεδρος των ΗΠΑ Donald Trump δήλωσε ότι οι BRICS θέλουν να «καταστρέψουν το δολάριο, ώστε μια άλλη χώρα να μπορέσει να αναλάβει και να αποτελέσει το πρότυπο».

«Αν χάναμε την παγκόσμια θέση του δολαρίου, αυτό θα ήταν σαν να χάναμε έναν πόλεμο, έναν μεγάλο παγκόσμιο πόλεμο», είπε ο Trump.

«Δεν θα ήμασταν πια η ίδια χώρα» επισήμανε, επισείοντας την απειλή για επιπλέον δασμούς 10% σε αυτές τις χώρες.

Λήξη δασμολογικών μάχων

Οι δασμοί ήταν μια άγνωστη ξένη γλώσσα για τους περισσότερους ανθρώπους όταν η Trump ξεκίνησε την επιβολή ανταποδοτικών δασμών.

Τώρα, όλος ο κόσμος έχει αποδεχτεί έναν ελάχιστο δασμό 10%, επισημαίνοντας τον θρίαμβο της πολιτικής του.

O τελικοί αριθμοί δασμών δεν είναι τόσο σημαντικοί όσο η καθιέρωση μιας νέας παγκόσμιας τάξης για το διεθνές εμπόριο.

Ενα αποκεντρωμένο εμπορικό σύστημα, που δίνει κίνητρα για εισροή κεφαλαίων στις Ηνωμένες Πολιτείες ήταν το στοίχημα αυτή της εμπορικής πολιτική

Και αυτό είναι κάτι που έλειπε από τον ΠΟΕ (Παγκόσμιο Οργανισμό Εμπορίου).

Στην αρχή της δεύτερης θητείας του Trump, ο μέσος δασμολογικός συντελεστής που επέβαλαν οι Ηνωμένες Πολιτείες ήταν 3,4%, σύμφωνα με τον Παγκόσμιο Οργανισμό Εμπορίου.

Το παγκόσμιο εμπορικό σύστημα χαρακτηριζόταν από χαμηλούς δασμούς για τις εξαγωγές προς τις Ηνωμένες Πολιτείες, καθώς και από σημαντικά υψηλότερους δασμολογικούς συντελεστές ή μη δασμολογικά εμπορικά εμπόδια που επιβάλλονταν από άλλες χώρες.

Προς το παρόν, η κυβέρνηση έχει παρατείνει την προθεσμία για τις διαπραγματεύσεις για τους δασμούς από τις 9 Ιουλίου έως την 1η Αυγούστου, χωρίς περαιτέρω παρατάσεις. Κατά το μεσοδιάστημα, οι βασικοί δασμολογικοί συντελεστές παραμένουν στο 10%.

Ο Trump έχει έκτοτε εκδώσει δασμολογικές επιστολές σε δεκάδες χώρες, ορίζοντας τους δασμούς τους μεταξύ 20% και 50%.

Αυτή η μέθοδος περιγράφεται ως η μέθοδος του «τυφλού κουτιού», που σημαίνει ότι ο δασμολογικός συντελεστής αποκαλύπτεται μόνο κατά την παραλαβή της επιστολής - μια τέτοια προσέγγιση είναι «πολύ αποτελεσματική» με το «χαμηλότερο κόστος».

Ο Trump στέλνει ένα μήνυμα ότι είναι αυτός που λαμβάνει τις αποφάσεις και ότι άλλες χώρες θα αναγκαστούν να συναινέσουν – περιλαμβανομένης της Κίνας.

Ο νέος ψυχρός πόλεμος

Ο Yeh Yao-Yuan, καθηγητής διεθνών σπουδών στο Πανεπιστήμιο του Αγίου Θωμά στο Χιούστον, δήλωσε ότι θεωρεί τις εμπορικές διαπραγματεύσεις ως προοίμιο ενός νέου ψυχρού πολέμου, με αποτέλεσμα ο κόσμος να χωριστεί σε δύο στρατόπεδα: το ένα με επικεφαλής τις Ηνωμένες Πολιτείες και το άλλο με την Κίνα.

Σημείωσε ότι στη συμφωνία-πλαίσιο εμπορίου ΗΠΑ-Ηνωμένου Βασιλείου, οι δύο χώρες συμφώνησαν να ενισχύσουν την αμοιβαία οικονομική ασφάλεια αντιμετωπίζοντας τις «μη εμπορικές πολιτικές τρίτων χωρών».

Αν και η Κίνα δεν κατονομάζεται, είναι γνωστή για την προστασία των κρατικών επιχειρήσεων της με βιομηχανικές πολιτικές και την απόρριψη της πλεονάζουσας παραγωγικής της ικανότητας στην παγκόσμια αγορά.

Οι συνεχιζόμενες συζητήσεις περιλαμβάνουν το σενάριο η Κίνα να ανταλλάσσει τις σπάνιες γαίες της με αμερικανικούς ημιαγωγούς και να ανοίγει τον κλάδο των υπηρεσιών της, ιδίως τον τραπεζικό και τον επενδυτικό τομέα, στις Ηνωμένες Πολιτείες.

Η Κίνα έχει σχεδόν μονοπώλιο στις σπάνιες γαίες εδώ και δεκαετίες, κυρίως λόγω πρακτικών αρπαγής που έχουν οδηγήσει ξένες επιχειρήσεις εκτός του τομέα.

Οι Ηνωμένες Πολιτείες έχουν εμπορικό πλεόνασμα με την Κίνα στις υπηρεσίες.

Πέρυσι, το γιγαντιαίο εμπορικό πλεόνασμα της Κίνας σε αγαθά, ύψους σχεδόν 296 δισεκατομμυρίων δολαρίων, με τις Ηνωμένες Πολιτείες αντισταθμίστηκε από έλλειμμα στο εμπόριο υπηρεσιών ύψους περίπου 33 δισεκατομμυρίων δολαρίων, σύμφωνα με την Υπηρεσία Απογραφής των ΗΠΑ.

Το Πεκίνο διερευνά το περαιτέρω άνοιγμα του κλάδου των υπηρεσιών ως διαπραγματευτικό χαρτί για τις εμπορικές του διαπραγματεύσεις. Το άνοιγμα της Κίνας είναι μια ευεργετική στρατηγική και για το Πεκίνο, σύμφωνα με τον Λιάν (Lian).

Έγραψε στο άρθρο του ότι το μεγαλύτερο άνοιγμα της χρηματοπιστωτικής αγοράς θα αύξανε την «προσκολλητικότητα» της Κίνας και θα την καθιστούσε «πολύ μεγάλη για να της επιβάλει κυρώσεις».

Η μάχη των δασμών αναμένεται να εξελιχθεί σε νομισματικό πόλεμο καθώς οι Ηνωμένες Πολιτείες έχουν μια υπερμεγέθη ευπάθεια: το χρέος τους, σχεδόν 37 τρισεκατομμυρίων δολαρίων.

Υπεράσπιση της υπεροχής του δολαρίου

Επί του παρόντος, η ιδιότητα του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος και του κύριου νομίσματος που χρησιμοποιείται στο διεθνές εμπόριο επιτρέπει στις Ηνωμένες Πολιτείες να δανείζονται περισσότερα με χαμηλότερο επιτόκιο.

Το επίπεδο χρέους των ΗΠΑ είναι τόσο υψηλό τώρα που η ετήσια πληρωμή τόκων υπερβαίνει τις αμυντικές δαπάνες του έθνους.

Κατά το οικονομικό έτος 2024, το οποίο έληξε στις 30 Σεπτεμβρίου 2024, οι Ηνωμένες Πολιτείες δαπάνησαν 882 δισεκατομμύρια δολάρια σε τόκους για το χρέος τους, σε σύγκριση με 874 δισεκατομμύρια δολάρια σε αμυντικά έξοδα, σύμφωνα με το Υπουργείο Οικονομικών.

Αυτό καθιστά τον ρόλο του δολαρίου ΗΠΑ ακόμη πιο κρίσιμο, επειδή οποιαδήποτε μείωση ή σημαντική αμφιβολία για το νόμισμα θα μπορούσε να οδηγήσει σε χρεοκοπία της χώρας.

Η Κίνα κατέχει ομόλογα του αμερικανικού δημοσίου αξίας 756 δισεκατομμυρίων δολαρίων, σύμφωνα με το Υπουργείο Οικονομικών, το οποίο συλλέγει τα δεδομένα μέσω χρηματιστών με έδρα τις ΗΠΑ. Το Χονγκ Κονγκ έχει επιπλέον 253 δισεκατομμύρια δολάρια.

Ωστόσο, ο Sun πιστεύει ότι η Κίνα είναι ο κορυφαίος κάτοχος ομολόγων του αμερικανικού δημοσίου στον κόσμο – ξεπερνώντας τα 1,1 τρισεκατομμύρια δολάρια της Ιαπωνίας – επειδή το Πεκίνο αγοράζει άγνωστα ποσά μέσω ευρωπαϊκών θεσμών.

Μια έκθεση του Απριλίου από την J.P. Morgan Chase αναφέρει ότι, αντίθετα με την κοινή πεποίθηση, «η Κίνα δεν έχει μειώσει τις συμμετοχές της σε ομόλογα του αμερικανικού Δημοσίου• οι συμμετοχές είναι απλώς πιο συγκαλυμμένες», σύμφωνα με μετάφραση του αρχικού κινεζικού κειμένου.

Έτσι, το Πεκίνο θα μπορούσε ενδεχομένως να πωλήσει ομόλογα του αμερικανικού Δημοσίου σε μια κρίσιμη στιγμή που η αγορά χάνει την εμπιστοσύνη της στο δολάριο και να αναγκάσει το επιτόκιο να αυξηθεί, εάν κανένας αγοραστής δεν μπορεί να απορροφήσει το «dumping» της Κίνας.

Εάν κλονιστεί το καθεστώς του δολαρίου ως αποθεματικού νομίσματος, θα μπορούσε επίσης να οδηγήσει σε αποδυνάμωση της δανειοληπτικής ικανότητας της Ουάσιγκτον.

Το ΚΚΚ το γνωρίζει αυτό και εργάζεται εδώ και χρόνια για να αντικαταστήσει το δολάριο ΗΠΑ με το γουάν.

Το 2015, το Πεκίνο εγκαινίασε το δικό του Cross-border Interbank Payment System (CIPS), για συναλλαγές σε κινεζικό γουάν. Αν και το CIPS δεν είναι συγκρίσιμο με το παγκόσμιο σύστημα πληρωμών που βασίζεται στο δολάριο ΗΠΑ – το οποίο ονομάζεται Clearing House Interbank Payment System (CHIPS) – όσον αφορά την κλίμακα και την παγκόσμια εμβέλεια, μεγαλώνει.

Το σύστημα πληρωμών και το ψηφιακό γιουάν

Κάθε μήνα, ο όγκος των χρηματοοικονομικών συναλλαγών μέσω του CIPS είναι περίπου 700 δισεκατομμύρια γουάν, σχεδόν διπλάσιος από το ποσό του 2021, σύμφωνα με το Peterson Institute for International Economics (PIIE). Αυτή η κλίμακα είναι ακόμα ασήμαντη σε σύγκριση με τα 1,8 τρισεκατομμύρια δολάρια σε καθημερινές συναλλαγές, ή περισσότερα από 50 τρισεκατομμύρια δολάρια σε μηνιαίες συναλλαγές, μέσω του CHIPS, σύμφωνα με την επίσημη ιστοσελίδα του. Και το CIPS εξακολουθεί να βασίζεται σε μεγάλο βαθμό στο SWIFT υπό την ηγεσία των ΗΠΑ, ή στην Society for Worldwide Interbank Financial Telecommunication, για την αποστολή μηνυμάτων πληρωμής, σύμφωνα με το PIIE.

Το ΚΚΚ παρατήρησε επίσης ότι ο κόσμος των ψηφιακών νομισμάτων προσφέρει ένα νέο πεδίο ανταγωνισμού, και το 2022, η Κίνα εισήγαγε το ψηφιακό της γιουάν.

Η τρέχουσα κατάσταση καλεί τις Ηνωμένες Πολιτείες να βρουν περισσότερα μέρη εκτός Κίνας για να κατέχουν το χρέος των ΗΠΑ και να υπερασπιστούν το καθεστώς του αποθεματικού νομίσματος τόσο στον φυσικό όσο και στον εικονικό κόσμο

Επισήμανε ότι ένας τύπος κρυπτονομίσματος που αναφέρεται ως «stablecoins» είναι μια «δημιουργική» απάντηση στην πρόκληση.

«Τα stablecoins μπορούν θεωρητικά να επιτρέψουν απεριόριστη αγορά ομολόγων του αμερικανικού Δημοσίου», είπε.

«Ο ουρανός είναι το όριο».

Τα stablecoins είναι ψηφιακό χρήμα συνδεδεμένο με ένα fiat νόμισμα σε αναλογία ένα προς ένα.

Οι εκδότες εγγυώνται στους κατόχους ότι μπορούν να μετατρέψουν τα χρήματα πίσω ανά πάσα στιγμή. Επομένως, τα stablecoins μπορούν να παρέχουν την αποκέντρωση και την οικονομική αποτελεσματικότητα του ψηφιακού χρήματος, σε συνδυασμό με τη σταθερότητα ενός παραδοσιακού fiat νομίσματος.

Μέχρι στιγμής, το 98% των stablecoins είναι συνδεδεμένα με το δολάριο, και το 80% εκδίδονται εκτός των Ηνωμένων Πολιτειών, σύμφωνα με το Atlantic Council, μια δεξαμενή σκέψης με έδρα την Ουάσιγκτον.

Οι κάτοχοι μπορούν να παρακάμψουν τις τράπεζες και ακόμη και τα αναξιόπιστα νομίσματα της χώρας τους. Για παράδειγμα, ένα καφενείο στην Αργεντινή ή ένας ιδιοκτήτης μικρής επιχείρησης στο Βιετνάμ μπορούν να κάνουν συναλλαγές με ψηφιακά νομίσματα που συνδέονται απευθείας με το δολάριο.

Πέρυσι, ο όγκος συναλλαγών μέσω stablecoins έφτασε τα 27,6 τρισεκατομμύρια δολάρια, 7,7% περισσότερο από τον συνδυασμένο όγκο συναλλαγών της Visa και της Mastercard, σύμφωνα με το ανταλλακτήριο κρυπτονομισμάτων CEX.io.

O χάρτης των stable coins

Η κατοχή του αμερικανικού χρέους και τα stable coins

Οι εκδότες stablecoin δημιουργούν έσοδα επενδύοντας τα δολάρια που λαμβάνουν σε αντάλλαγμα για τα ψηφιακά tokens, και έχουν ήδη αναδειχθεί ως σημαντικοί κάτοχοι χρέους των ΗΠΑ.

Κατέχουν περισσότερα από 120 δισεκατομμύρια δολάρια σε έντοκα γραμμάτια του Δημοσίου και είναι έτοιμοι να κατέχουν πάνω από 1 τρισεκατομμύριο δολάρια σε ομόλογα του Δημοσίου μέχρι το 2028, σύμφωνα με έκθεση του Απριλίου από την Συμβουλευτική Επιτροπή Δανεισμού του Υπουργείου Οικονομικών. Αυτό σημαίνει ότι οι εκδότες stablecoin ενδέχεται να γίνουν οι μεγαλύτεροι κάτοχοι εντόκων γραμμάτιων του Δημοσίου, ξεπερνώντας την Κίνα και την Ιαπωνία.

Πριν από δύο μήνες, το Χονγκ Κονγκ πέρασε νομοθεσία για τα stablecoin, αν και δεν έχει εκδώσει ακόμη δικά του stablecoins. Κινεζικές κολοσσοί, όπως η Ant Group και η JD.com, Inc., έχουν ανακοινώσει ότι θα υποβάλουν τις αιτήσεις τους για να γίνουν εκδότες μόλις τεθεί σε ισχύ η νομοθεσία την 1η Αυγούστου, σύμφωνα με κρατικά μέσα ενημέρωσης της Κίνας.

Το Κογκρέσο των ΗΠΑ στις 17 Ιουλίου πέρασε ένα νομοσχέδιο-ορόσημο για τα κρυπτονομίσματα που θεσπίζει ένα ρυθμιστικό πλαίσιο για τους εκδότες stablecoin.

Το GENIUS Act, που υπεγράφη σε νόμο την επόμενη ημέρα, απαιτεί από τους εκδότες stablecoin να καλύπτουν τα ψηφιακά tokens είτε με μετρητά είτε με ομόλογα του αμερικανικού Δημοσίου.

Ο Υπουργός Οικονομικών Scott Bessent τον Ιούνιο ανάρτησε στην πλατφόρμα X ότι «τα stablecoins μπορούν να ενισχύσουν την υπεροχή του δολαρίου».

Αξιοποιώντας τα stablecoins, το δολάριο έχει επεκτείνει την κυριαρχία του από τον φυσικό στον εικονικό κόσμο και έχει βρει περισσότερους αγοραστές χρέους των ΗΠΑ σε συλλογικό επίπεδο συγκρίσιμο με την Κίνα και την Ιαπωνία.

Πρόκειται για μια ιδιοφυή στρατηγική και ο καιρός θα δείξει πόσο αποδοτική θα είναι…

www.bankingnews.gr

Σχόλια αναγνωστών