Ο συμπληρωματικός δείκτης μόχλευσης ορίζει ότι για κάθε 1 δολάριο σε μετοχές που απορροφούν ζημίες οι μεγαλύτερες τράπεζες δεν μπορούν να έχουν περισσότερα από 20 δολάρια σε περιουσιακά στοιχεία - συμπεριλαμβανομένων των κρατικών ομολόγων - τα οποία οι κύριες «σταθμισμένες ως προς τον κίνδυνο» κεφαλαιακές απαιτήσεις των ρυθμιστικών αρχών λαμβάνουν υπόψη μόνο έμμεσα (μέσω ειδικών stress tests, για παράδειγμα)

Ο Υπουργός Οικονομικών Scott Bessent έχει καταρτίσει ένα σχέδιο να στηρίξει την αγορά κρατικών ομολόγων που έχει αποσταθεροποιηθεί από τις οικονομικές πολιτικές της Ουάσιγκτον και δη από τον εμπορικό πόλεμο: Να αφήσει τις τράπεζες να επιβαρυνθούν με (μεγαλύτερο) ομοσπονδιακό χρέος!

Σε αυτή την πρακτική εμπεριέχεται ο προφανής κίνδυνος το δημοσιονομικό πρόβλημα που αντιμετωπίζουν οι ΗΠΑ να μεταφερθεί στις τράπεζες και στο χρηματοπιστωτικό σύστημα - στην Ελλάδα, ως γνωστόν, έτσι συνέβη την περίοδο 2009-2010 και η χώρα οδηγήθηκε στον διαθνή οικονομικό έλεγχο.

Αυτή θα ήταν μια αμφισβητήσιμη ιδέα σε οποιοδήποτε οικονομικό περιβάλλον.

Πολλώ δε μάλλον σε μια εποχή που η αξιοπιστία της Αμερικής αμφισβητείται μέσα από σχέδια όπως αυτό της αποδολαριοποίησης, εμπεριέχει υψηλό ρίσκο και όταν τα ομόλογα που κατέχει η Fed καταγράφουν ζημίες πάνω από 1 τρισ. δολ, όπως θα δούμε.

Τα κρατικά ομόλογα παρέχουν σε πραγματικό χρόνο ένα μέτρο της παγκόσμιας εμπιστοσύνης στις ΗΠΑ και την οικονομία τους.

Θεωρούνται εδώ και καιρό τόσο ασφαλή που χρησιμεύουν ως το σημείο αναφοράς για επενδύσεις «χωρίς κίνδυνο» όσον αφορά την αποτίμηση δεκάδων τρισεκατομμυρίων δολαρίων σε μετοχές, ομόλογα και άλλες επενδύσεις παγκοσμίως.

Σε περιόδους δυσχερειών, οι επενδυτές τείνουν να συρρέουν στο καταφύγιο των κρατικών ομολόγων, οδηγώντας τις τιμές προς τα πάνω και τις αποδόσεις προς τα κάτω.

Τώρα, όμως, αυτή η εμπιστοσύνη μπορεί να διαρραγεί.

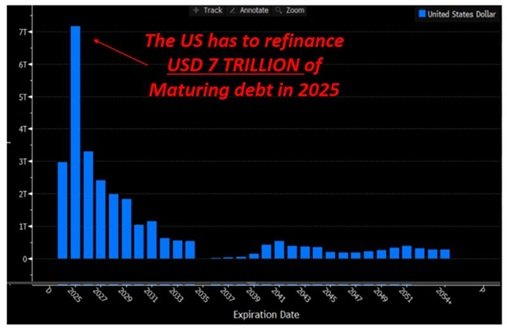

Εν μέσω του σοκ των ανακοινώσεων των ανταποδοτικών δασμών της κυβέρνησης των ΗΠΑ και των επιθέσεων στην κεντρική τράπεζα της, οι τιμές των κρατικών ομολόγων έχουν μειωθεί μαζί με το δολάριο και τα επικίνδυνα περιουσιακά στοιχεία, όπως οι μετοχές.

Στο βαθμό που αυτή η δυναμική αντανακλά ανησυχίες σχετικά με την ικανότητα της κυβέρνησης να διαχειρίζεται τα οικονομικά της και την επιδείνωση της δημοσιονομικής θέσης, είναι εξαιρετικά ανησυχητική.

Τέτοιοι φόβοι μπορούν να γίνουν αυτοεκπληρούμενοι εάν αυξήσουν αρκετά το κόστος δανεισμού.

Είναι τα αμερικανικά ομόλογα πραγματικά χωρίς κινδύνους;

Η μεταβλητότητα έχει αυξηθεί εν μέσω ενος μετασχηματισμού της οικονομικής πολιτικής

Ο Bessent επέλεξε αυτήν την επισφαλή συγκυρία για να υποστηρίξει τη χαλάρωση ενός βασικού εγγυητή της ανθεκτικότητας του χρηματοπιστωτικού συστήματος. Γνωστός ως συμπληρωματικός δείκτης μόχλευσης, ορίζει ότι για κάθε 1 δολάριο σε μετοχές που απορροφούν ζημίες, οι μεγαλύτερες τράπεζες δεν μπορούν να έχουν περισσότερα από 20 δολάρια σε περιουσιακά στοιχεία - συμπεριλαμβανομένων των αμερικανικών κρατικών ομολόγων - τα οποία οι κύριες «σταθμισμένες ως προς τον κίνδυνο» κεφαλαιακές απαιτήσεις των ρυθμιστικών αρχών λαμβάνουν υπόψη μόνο έμμεσα (μέσω ειδικών stress tests, για παράδειγμα).

Να σημειωθεί ότι ο δείκτης μόχλευσης (leverage ratio) σε μια τράπεζα είναι ένα μέτρο που δείχνει πόσο κεφάλαιο χρησιμοποιεί για να καλύψει το συνολικό της χρέος και τα στοιχεία ενεργητικού της εκτός ισολογισμού (οff-balance-sheet - OBS).

Ο δείκτης υπολογίζεται ως το πηλίκο του κεφαλαίου κατηγορίας 1 (tier 1) προς το μέτρο του συνολικού ανοίγματος του δείκτη μόχλευσης, ανεξάρτητα από τον βαθμό κινδύνου.

Η συμπληρωματική μόχλευση (supplemental leverage) την οποία αναμένεται να χρησημοποιήσει το υποργείο Οικονομικών μετά την κατάργηση της με αφορμή την χρηματιπιστωτική κρίση του 2008 - 2009 αναφέρεται σε πρόσθετες απαιτήσεις κεφαλαίου που μπορεί να επιβάλει ένας ρυθμιστικός φορέας, όπως η Federal Reserve ως επιβλεπουσα το ομοσπονδιακό τραπεζικό σύστημα, για να ενισχύσει την ανθεκτικότητα των τραπεζών.

Οι επικριτές το μέτρου επισημαίνουν ότι ο περιορισμός υπονομεύει την ομαλή διαπραγμάτευση στην αγορά ομολόγων του αμερικανικού δημοσίου, περιορίζοντας την ικανότητα των τραπεζών που ενεργούν ως διαπραγματευτές - ας πούμε, να αυξήσουν τις συμμετοχές τους όταν άλλοι πωλούν.

Η λύση τους: Επιτρέψτε περισσότερη μόχλευση, εξαιρέστε το δημόσιο χρέος των ΗΠΑ από τον δείκτη ή και τα δύο. Καθώς οι τιμές των ομολόγων έπεσαν κατακόρυφα νωρίτερα αυτόν τον μήνα, ο Bessent πρότεινε ότι οι μεταρρυθμίσεις του δείκτη μόχλευσης θα μπορούσαν να δημιουργήσουν «έναν νέο αγοραστή για τίτλους του αμερικανικού δημοσίου».

Οι τιμές τους μπορεί να είναι ιδιαίτερα ευαίσθητες στις αλλαγές στα επιτόκια: Από τις 7 έως τις 11 Απριλίου, καθώς η απόδοση των 10ετών ομολόγων του Δημοσίου αυξήθηκε κατά περισσότερες από 50 μονάδες βάσης, οι τιμές μειώθηκαν κατά περίπου 5%.

Nα σημειωθεί ότι οι απώλειες στα ομόλογα του Δημοσίου ανέτρεψαν την Silicon Valley Bank το 2023.

Ακόμα χειρότερα, όσο περισσότερα διακρατούν οι τράπεζες, τόσο περισσότερο συνδέονται οι οικονομικές τους τύχες με αυτές της κυβέρνησης - ένας «κύκλος καταστροφής» που εξελίχθηκε άγρια στην Ευρώπη στις αρχές της δεκαετίας του 2010 (και μας είναι οικείος στην Ελλάδα).

Η απελευθέρωσή τους για να φορτώσουν τώρα, με το ομοσπονδιακό χρέος και τα ελλείμματα των ΗΠΑ σε μια δυσοίωνη τροχιά, θα ήταν το αντίθετο από ένα καθησυχαστικό σήμα.

Εάν η Bessent θέλει να διασφαλίσει την ομαλή λειτουργία της αγοράς ομολόγων του Δημοσίου, υπάρχουν και άλλες επιλογές.

Η Ομοσπονδιακή Τράπεζα θα μπορούσε να παρέχει σε περισσότερους συμμετέχοντες πρόσβαση στη μόνιμη διευκόλυνση στη αγορά repo, η οποία παρέχει ρευστότητα έναντι της εγγύησης κρατικών ομολόγων.

Σε καταστάσεις έκτακτης ανάγκης, θα μπορούσε ακόμη και να εξετάσει το ενδεχόμενο να παρέμβει για να αποτρέψει αδικαιολόγητες στρεβλώσεις των τιμών.

Ωστόσο, εάν ο Bessent θέλει να αποκαταστήσει την εμπιστοσύνη στις ΗΠΑ και το δημόσιο χρέος τους, θα πρέπει να είναι πιο φιλόδοξος.

Η εφαρμογή μιας κατανοητής εμπορικής πολιτικής και η προσπάθεια ελέγχου των δημόσιων οικονομικών θα ήταν μια καλή αρχή.

Η αποδυνάμωση των τραπεζών δεν θα επιφέρει τίποτα καλό, επισημαίνουν οι αναλυτές.

Οι μη πραγματοποιηθείες ζημίες πάνω από 1 τρισ. δολ της Federal Reserve

Την ίδια ώρα, ηΟμοσπονδι ακή Τράπεζα των ΗΠΑ (Federal Reserve) κατέγραψε p;anv 1 τρισεκατομμύριο δολάρια σε μη πραγματοποιημένες ζημίες από τα αποθέματά της πέρυσι, σύμφωνα με έκθεση που δημοσιεύθηκε την Τρίτη από την Federal Reserve της Νέας Υόρκης.

Η τράπεζα ανέφερε στην ετήσια έκθεσή της γθα τον Λογαριασμό Ανοικτής Αγοράς Συστήματος, τις τεράστιες διακρατήσεις μετρητών και τίτλων της Fed, ότι η μη πραγματοποιημένη ζημία 1,06 τρισεκατομμυρίων δολαρίων το 2024 ήταν «μέτρια υψηλότερη» από την απώλεια χάρτινων ομολόγων των 948,4 δισεκατομμυρίων δολαρίων που παρατηρήθηκε το 2023.

Η κατάσταση των μη πραγματοποιημένων ζημιών πέρυσι οφειλόταν στα «υψηλότερα επιτόκια της αγοράς σε όλη την καμπύλη αποδόσεων», ενώ αντισταθμίστηκε εν μέρει από τη μειωμένη διακράτηση ομολόγων από την Fed.

Οι μη πραγματοποιημένες ζημίες καταγράφουν τη διαφορά μεταξύ της λογιστικής αξίας των τίτλων που κατέχει έναντι της τρέχουσας τιμής αγοράς.

Αυτές οι απώλειες στα βιβλια δεν επηρεάζουν τις πράξεις νομισματικής πολιτικής και δεν αποτελούν αξιοσημείωτο ζήτημα, δεδομένου ότι η Fed διακρατά τα ομόλογά της μέχρι τη λήξη τους.

Η έκθεση πρόσθεσε ότι η μη πραγματοποιημένη ζημία από τα ομόλογά της πιθανότατα θα επικρατήσει για τα επόμενα χρόνια.

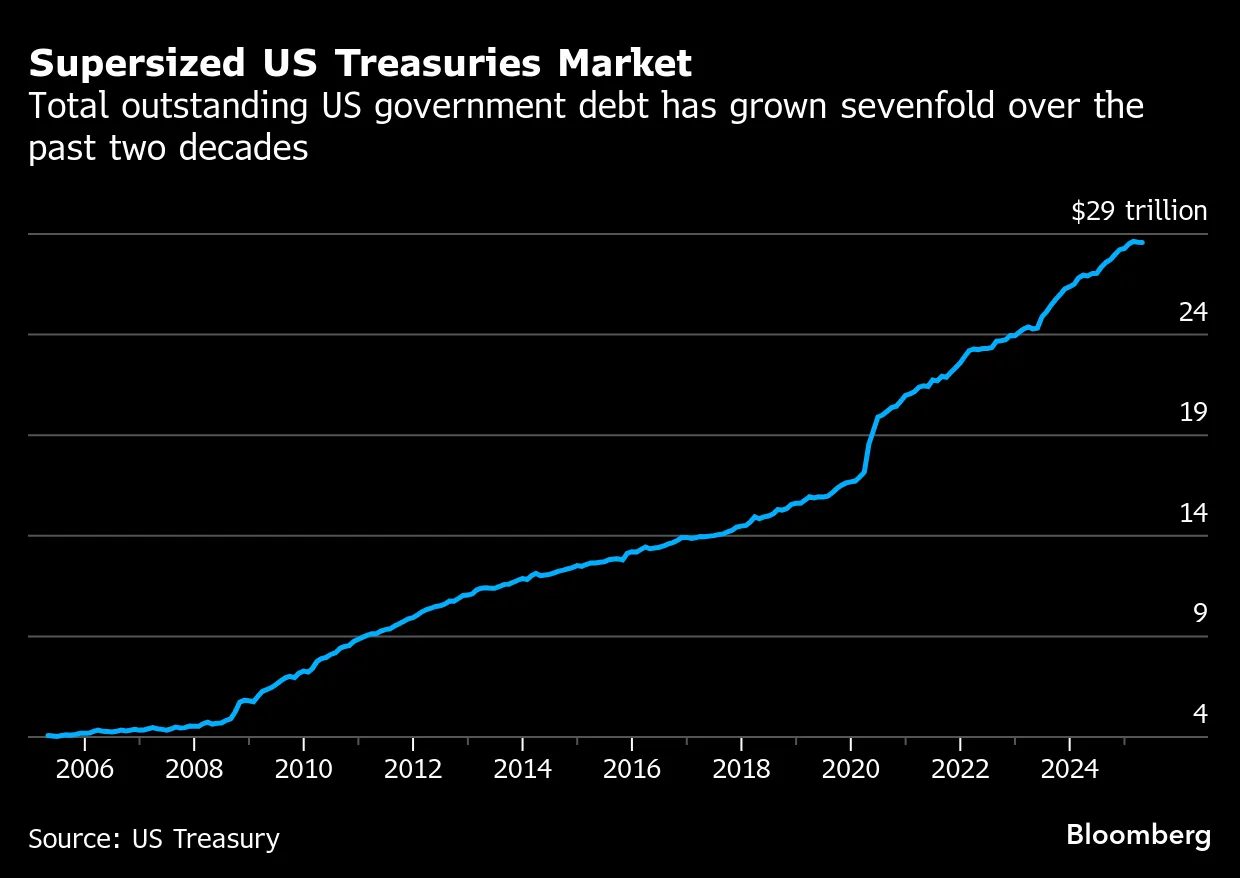

Ο ισολογισμός της Fed τα τελευταία χρόνια έχει υποστεί μαζική επέκταση, υπερδιπλασιάζοντας την κορύφωσή του στα 9 τρισεκατομμύρια δολάρια έως το 2022, καθώς η Fed αγόρασε ομόλογα του Δημοσίου και στεγαστικών δανείων για να σταθεροποιήσει τις αγορές και να προσθέσει κίνητρα κατά τη διάρκεια της πανδημίας.

Έχει συρρικνώσει τις διακρατήσεις της εδώ και αρκετό καιρό, με το συνολικό μέγεθος του ισολογισμού της να ανέρχεται τώρα στα 6,7 τρισεκατομμύρια δολάρια.

Τα μεγάλα αποθέματα της Fed αναμένεται να σταθεροποιηθούν τον Ιανουάριο του 2026 στα 6,2 τρισεκατομμύρια δολάρια, σύμφωνα με την έκθεση της Fed, με βάση την τρέχουσα άποψη των συμμετεχόντων στην αγορά - εκτός και εάν σωρευτικοί παράγοντες κινδύνου οδηγήσουν σε κράχ τις πιστωτικές συνθήκες και σε περιδίνηση το χρηματοπιστωτικό σύστημα.

www.bankingnews.gr

Σε αυτή την πρακτική εμπεριέχεται ο προφανής κίνδυνος το δημοσιονομικό πρόβλημα που αντιμετωπίζουν οι ΗΠΑ να μεταφερθεί στις τράπεζες και στο χρηματοπιστωτικό σύστημα - στην Ελλάδα, ως γνωστόν, έτσι συνέβη την περίοδο 2009-2010 και η χώρα οδηγήθηκε στον διαθνή οικονομικό έλεγχο.

Αυτή θα ήταν μια αμφισβητήσιμη ιδέα σε οποιοδήποτε οικονομικό περιβάλλον.

Πολλώ δε μάλλον σε μια εποχή που η αξιοπιστία της Αμερικής αμφισβητείται μέσα από σχέδια όπως αυτό της αποδολαριοποίησης, εμπεριέχει υψηλό ρίσκο και όταν τα ομόλογα που κατέχει η Fed καταγράφουν ζημίες πάνω από 1 τρισ. δολ, όπως θα δούμε.

Τα κρατικά ομόλογα παρέχουν σε πραγματικό χρόνο ένα μέτρο της παγκόσμιας εμπιστοσύνης στις ΗΠΑ και την οικονομία τους.

Θεωρούνται εδώ και καιρό τόσο ασφαλή που χρησιμεύουν ως το σημείο αναφοράς για επενδύσεις «χωρίς κίνδυνο» όσον αφορά την αποτίμηση δεκάδων τρισεκατομμυρίων δολαρίων σε μετοχές, ομόλογα και άλλες επενδύσεις παγκοσμίως.

Σε περιόδους δυσχερειών, οι επενδυτές τείνουν να συρρέουν στο καταφύγιο των κρατικών ομολόγων, οδηγώντας τις τιμές προς τα πάνω και τις αποδόσεις προς τα κάτω.

Τώρα, όμως, αυτή η εμπιστοσύνη μπορεί να διαρραγεί.

Εν μέσω του σοκ των ανακοινώσεων των ανταποδοτικών δασμών της κυβέρνησης των ΗΠΑ και των επιθέσεων στην κεντρική τράπεζα της, οι τιμές των κρατικών ομολόγων έχουν μειωθεί μαζί με το δολάριο και τα επικίνδυνα περιουσιακά στοιχεία, όπως οι μετοχές.

Στο βαθμό που αυτή η δυναμική αντανακλά ανησυχίες σχετικά με την ικανότητα της κυβέρνησης να διαχειρίζεται τα οικονομικά της και την επιδείνωση της δημοσιονομικής θέσης, είναι εξαιρετικά ανησυχητική.

Τέτοιοι φόβοι μπορούν να γίνουν αυτοεκπληρούμενοι εάν αυξήσουν αρκετά το κόστος δανεισμού.

Είναι τα αμερικανικά ομόλογα πραγματικά χωρίς κινδύνους;

Η μεταβλητότητα έχει αυξηθεί εν μέσω ενος μετασχηματισμού της οικονομικής πολιτικής

Ο Bessent επέλεξε αυτήν την επισφαλή συγκυρία για να υποστηρίξει τη χαλάρωση ενός βασικού εγγυητή της ανθεκτικότητας του χρηματοπιστωτικού συστήματος. Γνωστός ως συμπληρωματικός δείκτης μόχλευσης, ορίζει ότι για κάθε 1 δολάριο σε μετοχές που απορροφούν ζημίες, οι μεγαλύτερες τράπεζες δεν μπορούν να έχουν περισσότερα από 20 δολάρια σε περιουσιακά στοιχεία - συμπεριλαμβανομένων των αμερικανικών κρατικών ομολόγων - τα οποία οι κύριες «σταθμισμένες ως προς τον κίνδυνο» κεφαλαιακές απαιτήσεις των ρυθμιστικών αρχών λαμβάνουν υπόψη μόνο έμμεσα (μέσω ειδικών stress tests, για παράδειγμα).

Να σημειωθεί ότι ο δείκτης μόχλευσης (leverage ratio) σε μια τράπεζα είναι ένα μέτρο που δείχνει πόσο κεφάλαιο χρησιμοποιεί για να καλύψει το συνολικό της χρέος και τα στοιχεία ενεργητικού της εκτός ισολογισμού (οff-balance-sheet - OBS).

Ο δείκτης υπολογίζεται ως το πηλίκο του κεφαλαίου κατηγορίας 1 (tier 1) προς το μέτρο του συνολικού ανοίγματος του δείκτη μόχλευσης, ανεξάρτητα από τον βαθμό κινδύνου.

Η συμπληρωματική μόχλευση (supplemental leverage) την οποία αναμένεται να χρησημοποιήσει το υποργείο Οικονομικών μετά την κατάργηση της με αφορμή την χρηματιπιστωτική κρίση του 2008 - 2009 αναφέρεται σε πρόσθετες απαιτήσεις κεφαλαίου που μπορεί να επιβάλει ένας ρυθμιστικός φορέας, όπως η Federal Reserve ως επιβλεπουσα το ομοσπονδιακό τραπεζικό σύστημα, για να ενισχύσει την ανθεκτικότητα των τραπεζών.

Οι επικριτές το μέτρου επισημαίνουν ότι ο περιορισμός υπονομεύει την ομαλή διαπραγμάτευση στην αγορά ομολόγων του αμερικανικού δημοσίου, περιορίζοντας την ικανότητα των τραπεζών που ενεργούν ως διαπραγματευτές - ας πούμε, να αυξήσουν τις συμμετοχές τους όταν άλλοι πωλούν.

Η λύση τους: Επιτρέψτε περισσότερη μόχλευση, εξαιρέστε το δημόσιο χρέος των ΗΠΑ από τον δείκτη ή και τα δύο. Καθώς οι τιμές των ομολόγων έπεσαν κατακόρυφα νωρίτερα αυτόν τον μήνα, ο Bessent πρότεινε ότι οι μεταρρυθμίσεις του δείκτη μόχλευσης θα μπορούσαν να δημιουργήσουν «έναν νέο αγοραστή για τίτλους του αμερικανικού δημοσίου».

Οι τιμές τους μπορεί να είναι ιδιαίτερα ευαίσθητες στις αλλαγές στα επιτόκια: Από τις 7 έως τις 11 Απριλίου, καθώς η απόδοση των 10ετών ομολόγων του Δημοσίου αυξήθηκε κατά περισσότερες από 50 μονάδες βάσης, οι τιμές μειώθηκαν κατά περίπου 5%.

Nα σημειωθεί ότι οι απώλειες στα ομόλογα του Δημοσίου ανέτρεψαν την Silicon Valley Bank το 2023.

Ακόμα χειρότερα, όσο περισσότερα διακρατούν οι τράπεζες, τόσο περισσότερο συνδέονται οι οικονομικές τους τύχες με αυτές της κυβέρνησης - ένας «κύκλος καταστροφής» που εξελίχθηκε άγρια στην Ευρώπη στις αρχές της δεκαετίας του 2010 (και μας είναι οικείος στην Ελλάδα).

Η απελευθέρωσή τους για να φορτώσουν τώρα, με το ομοσπονδιακό χρέος και τα ελλείμματα των ΗΠΑ σε μια δυσοίωνη τροχιά, θα ήταν το αντίθετο από ένα καθησυχαστικό σήμα.

Εάν η Bessent θέλει να διασφαλίσει την ομαλή λειτουργία της αγοράς ομολόγων του Δημοσίου, υπάρχουν και άλλες επιλογές.

Η Ομοσπονδιακή Τράπεζα θα μπορούσε να παρέχει σε περισσότερους συμμετέχοντες πρόσβαση στη μόνιμη διευκόλυνση στη αγορά repo, η οποία παρέχει ρευστότητα έναντι της εγγύησης κρατικών ομολόγων.

Σε καταστάσεις έκτακτης ανάγκης, θα μπορούσε ακόμη και να εξετάσει το ενδεχόμενο να παρέμβει για να αποτρέψει αδικαιολόγητες στρεβλώσεις των τιμών.

Ωστόσο, εάν ο Bessent θέλει να αποκαταστήσει την εμπιστοσύνη στις ΗΠΑ και το δημόσιο χρέος τους, θα πρέπει να είναι πιο φιλόδοξος.

Η εφαρμογή μιας κατανοητής εμπορικής πολιτικής και η προσπάθεια ελέγχου των δημόσιων οικονομικών θα ήταν μια καλή αρχή.

Η αποδυνάμωση των τραπεζών δεν θα επιφέρει τίποτα καλό, επισημαίνουν οι αναλυτές.

Οι μη πραγματοποιηθείες ζημίες πάνω από 1 τρισ. δολ της Federal Reserve

Την ίδια ώρα, ηΟμοσπονδι ακή Τράπεζα των ΗΠΑ (Federal Reserve) κατέγραψε p;anv 1 τρισεκατομμύριο δολάρια σε μη πραγματοποιημένες ζημίες από τα αποθέματά της πέρυσι, σύμφωνα με έκθεση που δημοσιεύθηκε την Τρίτη από την Federal Reserve της Νέας Υόρκης.

Η τράπεζα ανέφερε στην ετήσια έκθεσή της γθα τον Λογαριασμό Ανοικτής Αγοράς Συστήματος, τις τεράστιες διακρατήσεις μετρητών και τίτλων της Fed, ότι η μη πραγματοποιημένη ζημία 1,06 τρισεκατομμυρίων δολαρίων το 2024 ήταν «μέτρια υψηλότερη» από την απώλεια χάρτινων ομολόγων των 948,4 δισεκατομμυρίων δολαρίων που παρατηρήθηκε το 2023.

Η κατάσταση των μη πραγματοποιημένων ζημιών πέρυσι οφειλόταν στα «υψηλότερα επιτόκια της αγοράς σε όλη την καμπύλη αποδόσεων», ενώ αντισταθμίστηκε εν μέρει από τη μειωμένη διακράτηση ομολόγων από την Fed.

Οι μη πραγματοποιημένες ζημίες καταγράφουν τη διαφορά μεταξύ της λογιστικής αξίας των τίτλων που κατέχει έναντι της τρέχουσας τιμής αγοράς.

Αυτές οι απώλειες στα βιβλια δεν επηρεάζουν τις πράξεις νομισματικής πολιτικής και δεν αποτελούν αξιοσημείωτο ζήτημα, δεδομένου ότι η Fed διακρατά τα ομόλογά της μέχρι τη λήξη τους.

Η έκθεση πρόσθεσε ότι η μη πραγματοποιημένη ζημία από τα ομόλογά της πιθανότατα θα επικρατήσει για τα επόμενα χρόνια.

Ο ισολογισμός της Fed τα τελευταία χρόνια έχει υποστεί μαζική επέκταση, υπερδιπλασιάζοντας την κορύφωσή του στα 9 τρισεκατομμύρια δολάρια έως το 2022, καθώς η Fed αγόρασε ομόλογα του Δημοσίου και στεγαστικών δανείων για να σταθεροποιήσει τις αγορές και να προσθέσει κίνητρα κατά τη διάρκεια της πανδημίας.

Έχει συρρικνώσει τις διακρατήσεις της εδώ και αρκετό καιρό, με το συνολικό μέγεθος του ισολογισμού της να ανέρχεται τώρα στα 6,7 τρισεκατομμύρια δολάρια.

Τα μεγάλα αποθέματα της Fed αναμένεται να σταθεροποιηθούν τον Ιανουάριο του 2026 στα 6,2 τρισεκατομμύρια δολάρια, σύμφωνα με την έκθεση της Fed, με βάση την τρέχουσα άποψη των συμμετεχόντων στην αγορά - εκτός και εάν σωρευτικοί παράγοντες κινδύνου οδηγήσουν σε κράχ τις πιστωτικές συνθήκες και σε περιδίνηση το χρηματοπιστωτικό σύστημα.

www.bankingnews.gr

Σχόλια αναγνωστών