σύμβολα :

Tether USD

Οι εκδότες stable coins αναμένεται να κατέχουν περισσότερους τίτλους του Δημοσίου από το Ηνωμένο Βασίλειο (779 δισεκατομμύρια δολάρια) και την Κίνα (765 δισεκατομμύρια δολάρια), τους δεύτερους και τρίτους μεγαλύτερους κρατικούς κατόχους ομολόγων του Δημοσίου ενώ Ιαπωνία κατέχει κάτι παραπάνω από 1 τρισεκατομμύρια δολάρια

Με την ψηφιοποίηση του δολαρίου η κυβέρνηση του Donald Trump στοχεύει να διευρύνει το δολαριακό περιβάλλον προκειμένου να σταματήσει την εξάρτηση της αγοράς χρέους των ΗΠΑ από τους ξένους επενδυτές χωρίς ταυτόχρονα να αυξήσει υπέρμετρα την προσφορά του αμερικανικού νομίσματος εξάγοντας πληθωριστικές πιέσεις σε όλο τον κόσμο.

«Ψηφιακό Χρήμα» ήταν ο τίτλος της έκθεσης που παρουσίασε η TBAC στις 30 Απριλίου 2025 στο Υπουργείο Οικονομικών των ΗΠΑ – και αυτή η παρουσίαση αποτελεί ορόσημο για την ιστορία των νομισματικών πολέμων αλλά και τη νομισματική τάξη.

Η TBAC, συντομογραφία για την επιτροπή Treasury Borrowing Advisory Committee (Συμβουλευτική Επιτροπή Δανεισμού του Δημοσίου), αποτελείται από κορυφαίους επαγγελματίες του κλάδου των επενδύσεων από τις μεγαλύτερες τράπεζες, hedge funds και ασφαλιστικές εταιρείες.

Τις περισσότερες φορές, η επιτροπή ενημερώνει το προσωπικό του Υπουργείου Οικονομικών για τις συνθήκες της αγοράς και κάνει συστάσεις για την έκδοση χρέους.

Οι συστάσεις της ομάδας έχουν συνήθως σημαντικό βάρος για το Υπουργείο Οικονομικών.

Στην πιο πρόσφατη συνεδρίασή της, η TBAC πρότεινε το ψηφιακό χρήμα, γνωστότερο ως stablecoins, ως έναν «νέο μηχανισμό πληρωμών» που μπορεί να ωφελήσει το Υπουργείο Οικονομικών δημιουργώντας «ουσιαστικά αυξημένη ζήτηση» για τα έντοκα γραμμάτια του Δημοσίου.

Δεδομένου ότι το ψηφιακό χρήμα είναι πλέον πραγματικότητα και η TBAC συμβουλεύει το Υπουργείο Οικονομικών σχετικά με αυτό, αξίζει να συνοψίσουμε την έκθεση της TBAC και να συζητήσουμε πώς μπορεί να επηρεάσει την αγορά ομολόγων του Δημοσίου και να αλλάξει το χρηματοπιστωτικό σύστημα.

Τι είναι τα Stablecoins;

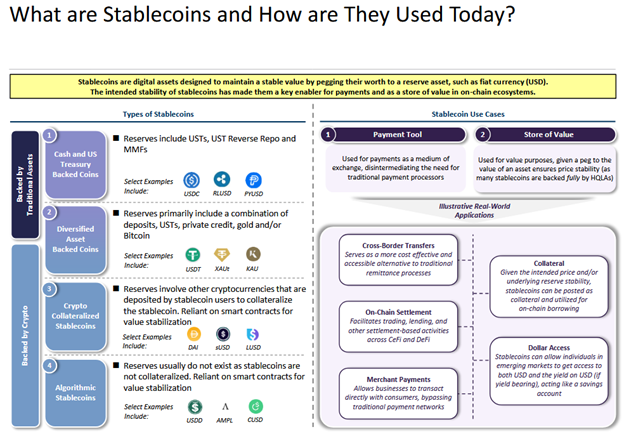

Τα Stablecoins είναι ένας μοναδικός τύπος κρυπτονομίσματος που έχει σχεδιαστεί για να διατηρεί μια σταθερή αξία.

Σε αντίθεση με τα περισσότερα κρυπτονομίσματα, όπως το Bitcoin, των οποίων η αξία παρουσιάζει έντονες διακυμάνσεις, τα stablecoins στοχεύουν οι διακυμάνσεις της αξίας τους να είναι κοντά στο μηδέν.

Συνήθως, οι αξίες των stablecoins συνδέονται με ένα νόμισμα, όπως το δολάριο.

Επειδή η αξία τους είναι σχεδόν σταθερή, τα stablecoins είναι πολύ πιο κατάλληλα για ψηφιακές συναλλαγές από άλλα κρυπτονομίσματα.

Όπως και τα money market funds και των λογαριασμών ταμιευτηρίου/τρεχούμενων λογαριασμών στο παραδοσιακό χρηματοοικονομικό οικοσύστημα, τα stablecoins χρησιμεύουν ως αποθήκη αξίας στο οικοσύστημα ψηφιακού νομίσματος.

Για να επιτευχθεί σταθερότητα, οι εκδότες stablecoins ενισχύουν τα tokens τους με δολάρια, τίτλους του Δημοσίου, συμφωνίες επαναγοράς (repo) και άλλα περιουσιακά στοιχεία.

Μεταξύ των πιο γνωστών stablecoins είναι τα Tether (USDT) και USD Coin (USDC).

Χρησιμοποιούν ευρέως τη μέθοδο της αποκεντρωμένης χρηματοδότησης (DeFi) και για διασυνοριακές πληρωμές λόγω της χαμηλής μεταβλητότητάς τους και της συμβατότητάς τους με τα δίκτυα blockchain.

Το γράφημα δείχνει ότι πάνω από το 80% των περιουσιακών στοιχείων που υποστηρίζουν το Tether αποτελείται από μετρητά, ισοδύναμα μετρητών και άλλες βραχυπρόθεσμους τίτλους.

Το υπόλοιπο 20% βρίσκεται σε περιουσιακά στοιχεία που είναι μεγαλύτερου ρίσκου από ό,τι μπορούν να κατέχουν τα περισσότερα money market funds.

Τα stable coins προσφέρουν ταχύτερες και φθηνότερες συναλλαγές σε σχέση με το παραδοσιακό τραπεζικό σύστημα.

Διευκολύνουν επίσης την ένταξη στο τραπεζικό σύστημα ατόμων χωρίς πρόσβαση σε συμβατικές τραπεζικές υπηρεσίες.

Τέλος, χρησιμεύουν ως μια μορφή «μετρητών» στον κόσμο των κρυπτονομισμάτων, επιτρέποντας ψηφιακές συναλλαγές ή απλώς κατοχή κεφαλαίων στην ψηφιακή αγορά χωρίς ελάχιστο κίνδυνο διακύμανσης της αξίας τους.

Σύμφωνα με την έκθεση TBAC: Τα stable coins είναι ψηφιακά περιουσιακά στοιχεία που έχουν σχεδιαστεί για να διατηρούν μια σταθερή αξία συνδέοντας την αξία τους με ένα αποθεματικό περιουσιακό στοιχείο, όπως ένα νόμισμα fiat (USD/δολάριο).

Η επιδιωκόμενη σταθερότητα των σταθερών κρυπτονομισμάτων τα έχει καταστήσει βασικό παράγοντα για πληρωμές και ως αποθεματικό αξίας σε οικοσυστήματα on-chain.

Το γράφημα, δείχνει ότι ορισμένα stablecoins είναι απίστευτα ασφαλή, καθώς υποστηρίζονται από ομόλογα του Δημοσίου, συναλλαγές Repo και money market funds

Ωστόσο, καθώς προχωράτε προς τα κάτω στο γράφημά, άλλοι χρησιμοποιούν πιο επικίνδυνα περιουσιακά στοιχεία, όπως αλγοριθμικά και έξυπνα συμβόλαια.

Οφέλη για τη διαχείριση της αγοράς χρέους

Η παρουσίαση της TBAC εξετάζει πώς τα σταθερά κρυπτονομίσματα θα μπορούσαν να ωφελήσουν το Υπουργείο Οικονομικών.

Σύμφωνα με ένα διάγραμμα στην έκθεση, όπως φαίνεται παρακάτω, υπάρχουν αυτήν τη στιγμή περίπου 234 δισεκατομμύρια δολάρια σε stablecoins.

Η TBAC πιστεύει ότι ο αριθμός θα μπορούσε να πολλαπλασιαστεί στα 2 τρισεκατομμύρια δολάρια έως το 2028.

Την ίδια ώρα κάνουν την υπόθεση ότι περίπου 120 δισεκατομμύρια δολάρια σε γραμμάτια του Δημοσίου εξασφαλίζουν τη αξία των stable coins σήμερα. Επιπλέον, με βάση την εκτίμησή της για την ανάπτυξη της αγοράς stable coins ύψους 2 τρισεκατομμυρίων δολαρίων, η TBAC θεωρεί ότι πάνω από 1 τρισεκατομμύριο δολάρια σε γραμμάτια του Δημοσίου θα μπορούσαν να χρησιμοποιηθούν για την υποστήριξη της μελλοντικής οικονομικής ανάπτυξης.

Εάν είναι αλήθεια, μια τέτοια εισροή θα σήμαινε ότι οι εκδότες σταθερών κρυπτονομισμάτων θα κατείχαν περισσότερους τίτλους του Δημοσίου από το Ηνωμένο Βασίλειο (779 δισεκατομμύρια δολάρια) και την Κίνα (765 δισεκατομμύρια δολάρια), τους δεύτερους και τρίτους μεγαλύτερους κρατικούς κατόχους ομολόγων του Δημοσίου.

Η Ιαπωνία κατείχε κατέχει κάτι παραπάνω από 1 τρισεκατομμύρια δολάρια.

Αγορά stable coins

Μεταβαλλόμενα πρότυπα έκδοσης ομολόγων του Δημοσίου

Η TBAC θεωρεί την αυξημένη ζήτηση ως θετική εξέλιξη για τη χρηματοδότηση του Δημοσίου.

Κατά την άποψή τους, θα μπορούσε ενδεχομένως να οδηγήσει σε μείωση των αποδόσεων παρέχοντας μια νέα βάση αγοραστών του αμερικανικού χρέους.

Επιπλέον, η διαφοροποίηση από ξένους αγοραστές υποστηρίζει καλύτερα τη δημοσιονομική σταθερότητα των ΗΠΑ και ενισχύει την παγκόσμια θέση του δολαρίου ως αποθεματικού νομίσματος.

Μια επιπλέον ζήτηση 1 τρισεκατομμυρίου δολαρίων για έντοκα γραμμάτια του Δημοσίου πιθανότατα θα απαιτούσε μια αλλαγή στον τρόπο με τον οποίο το Υπουργείο Οικονομικών εκδίδει χρέος.

Η αύξηση της προσφοράς Γραμματίων του Δημοσίου για την κάλυψη της νέας ζήτησης θα είχε ως αποτέλεσμα μικρότερες εκδόσεις μακροπρόθεσμων ομολόγων.

Εάν όλα τα άλλα παραμείνουν ίδια, το αποτέλεσμα αυτό θα πρέπει να οδηγήσει σε χαμηλότερα, μακροπρόθεσμα επιτόκια – ισοπεδώνοντας την καμπύλη μεταξύ μακροπρόθεσμου και βραχυπρόθεσμου χρέους.

Ωστόσο, η μετατόπιση περισσότερων εκδόσεων σε βραχύτερες από μεγαλύτερες λήξεις εισάγει κινδύνου στο πιστωτικό σύστημα.

Για παράδειγμα, θα μπορούσε να είναι δαπανηρό εάν η καμπύλη αποδόσεων αντιστραφεί και τα βραχυπρόθεσμα επιτόκια υπερβούν τα μακροπρόθεσμα επιτόκια.

Ο Νόμος GENUIS

Ο Νόμος GENUIS, νομοθεσία που προτάθηκε τον Φεβρουάριο, απαιτεί από τους εκδότες σταθερών κρυπτονομισμάτων να διατηρούν αποθεματικά σε βάση ένα προς ένα με περιουσιακά στοιχεία υψηλής ποιότητας

(GENIUS σημαίνει Guiding and Establishing National Innovation for U.S. Stablecoins).

Ο νόμος αναφέρει ρητά τα αμερικανικά έντοκα γραμμάτια με λήξη μικρότερη των 93 ημερών.

Επιπλέον, ο νόμος προσπαθεί να περιορίσει την ικανότητα των stablecoins να προσφέρουν αποδόσεις.

Το tweet από τον εισηγητή του νομοσχεδίου, γερουσιαστή Bill Hagerty, συνοψίζει τα οφέλη της προτεινόμενης νομοθεσίας του Νόμου GENIUS.

Ενώ το Υπουργείο Οικονομικών μπορεί να επωφεληθεί από τη νέα ζήτηση, οι τράπεζες ενδέχεται να αντιμετωπίσουν προβλήματα.

Εάν τα σταθερά κρυπτονομίσματα προσφέρουν ανταγωνιστικές αποδόσεις, ορισμένοι παραδοσιακοί πελάτες τραπεζών ενδέχεται να επιλέξουν την ευκολία των ψηφιακών σταθερά κρυπτονομισμάτων.

Έτσι, οι τράπεζες θα πρέπει να αυξήσουν τις αποδόσεις για να διατηρήσουν τις καταθέσεις τους στα ταμεία τους, διαφορετικά κινδυνεύουν να χάσουν μια ζωτική πηγή χρηματοδότησης.

Εάν λάβουμε υπόψη ότι οι τράπεζες χρησιμοποιούν τις καταθέσεις για να χορηγούν δάνεια, τα χαμηλότερα επίπεδα καταθέσεων θα μπορούσαν να οδηγήσουν μακροπρόθεσμα σε λιγότερα δάνεια και, επομένως, σε βραδύτερη οικονομική ανάπτυξη.

Η Fed είναι επί του παρόντος σε θέση να χρησιμοποιήσει τα επιτόκια και τον ισολογισμό της για να επηρεάσει σημαντικά τον τραπεζικό δανεισμό, ο οποίος με τη σειρά του επηρεάζει άμεσα την προσφορά χρήματος.

Ωστόσο, λάβετε υπόψη ότι η Fed δεν τυπώνει στην πράξη χρήμα.

Αντίθετα, όλα τα χρήματα είναι πίστωση.

Η Fed παρέχει αποθεματικά στις τράπεζες, γεγονός που τις ενθαρρύνει να δανείζουν χρήματα.

Εάν οι τράπεζες διαδραματίσουν μικρότερο ρόλο, η ικανότητα της Fed να επηρεάζει την οικονομία μέσω των αποθεματικών της μπορεί να μειωθεί.

Ενώ έχει μικρότερο έλεγχο στην προσφορά χρήματος, θα μπορούσε επίσης να είναι πιο δύσκολο για την Fed να υποστηρίξει μη τραπεζικά cryptos κατά τη διάρκεια μιας κρίσης.

Για να αποφευχθεί μια κρίση που προκαλείται από τα stablecoins, η κυβέρνηση θα πρέπει να θεσπίσει αυστηρές απαιτήσεις σχετικά με τον τύπο της εγγύησης και το ποσό των αποθεματικών που υποστηρίζουν τα stablecoins.

Η Fed και το Υπουργείο Οικονομικών των ΗΠΑ θα κάνουν ό,τι περνάει από το χέρι τους για να διασφαλίσουν ότι το Υπουργείο Οικονομικών των ΗΠΑ θα επιτύχει το χαμηλότερο δυνατό κόστος χρηματοδότησης.

Οι ρυθμιστικές αρχές των τραπεζών των ΗΠΑ ετοιμάζονται να μειώσουν τις κεφαλαιακές απαιτήσεις των τραπεζών.

Η μόχλευση από τις τράπεζες

Ιδιαίτερο ενδιαφέρον παρουσιάζει για την αγορά ομολόγων ο συμπληρωματικός δείκτης μόχλευσης, γνωστός ως SLR.

Σε αντίθεση με άλλους κανόνες κεφαλαίου που βασίζονται στον κίνδυνο και τους οποίους τηρούν οι τράπεζες, ο SLR επιβάλλει μια ελάχιστη κεφαλαιακή απαίτηση σε όλα τα περιουσιακά στοιχεία του ισολογισμού των τραπεζών.

Ο κανόνας τέθηκε σε ισχύ το 2014 για να περιορίσει την υπερβολική μόχλευση.

Η μείωση των δεικτών μόχλευσης για τις μεγαλύτερες τράπεζες θα ενισχύσει την ικανότητά τους να κατέχουν περισσότερους τίτλους του Δημοσίου.

Ομοίως, τα stable coins, που υποστηρίζονται από τα αμερικανικά κρατικά ομόλογα, προσφέρουν μια άλλη πηγή χρηματοδότησης για το Υπουργείο Οικονομικών.

Τα σταθερά κρυπτονομίσματα και η έννοια του ψηφιακού χρήματος αντιπροσωπεύουν μια σημαντική μετατόπιση από το τρέχον σύστημα.

Ενώ υπάρχουν πολλοί κίνδυνοι με το ψηφιακό χρήμα, υπάρχει και μια υπόσχεση. Τα χαμηλότερα τέλη συναλλαγών και οι ταχύτερες συναλλαγές είναι δύο τέτοια οφέλη.

Φυσικά, ένας επιπλέον αγοραστής για τα αμερικανικά κρατικά ομόλογα «ξεδοντιάζει» τους λεγόμενους τιμωρούς της αγοράς ομολόγων και τους ξένους κατόχους αμερικανικού χρέους όπως π.χ. οι Κινέζοι, οι Ιάπωνες και άλλες ασιατικές χώρες.

www.bankingnews.gr

«Ψηφιακό Χρήμα» ήταν ο τίτλος της έκθεσης που παρουσίασε η TBAC στις 30 Απριλίου 2025 στο Υπουργείο Οικονομικών των ΗΠΑ – και αυτή η παρουσίαση αποτελεί ορόσημο για την ιστορία των νομισματικών πολέμων αλλά και τη νομισματική τάξη.

Η TBAC, συντομογραφία για την επιτροπή Treasury Borrowing Advisory Committee (Συμβουλευτική Επιτροπή Δανεισμού του Δημοσίου), αποτελείται από κορυφαίους επαγγελματίες του κλάδου των επενδύσεων από τις μεγαλύτερες τράπεζες, hedge funds και ασφαλιστικές εταιρείες.

Τις περισσότερες φορές, η επιτροπή ενημερώνει το προσωπικό του Υπουργείου Οικονομικών για τις συνθήκες της αγοράς και κάνει συστάσεις για την έκδοση χρέους.

Οι συστάσεις της ομάδας έχουν συνήθως σημαντικό βάρος για το Υπουργείο Οικονομικών.

Στην πιο πρόσφατη συνεδρίασή της, η TBAC πρότεινε το ψηφιακό χρήμα, γνωστότερο ως stablecoins, ως έναν «νέο μηχανισμό πληρωμών» που μπορεί να ωφελήσει το Υπουργείο Οικονομικών δημιουργώντας «ουσιαστικά αυξημένη ζήτηση» για τα έντοκα γραμμάτια του Δημοσίου.

Δεδομένου ότι το ψηφιακό χρήμα είναι πλέον πραγματικότητα και η TBAC συμβουλεύει το Υπουργείο Οικονομικών σχετικά με αυτό, αξίζει να συνοψίσουμε την έκθεση της TBAC και να συζητήσουμε πώς μπορεί να επηρεάσει την αγορά ομολόγων του Δημοσίου και να αλλάξει το χρηματοπιστωτικό σύστημα.

Τι είναι τα Stablecoins;

Τα Stablecoins είναι ένας μοναδικός τύπος κρυπτονομίσματος που έχει σχεδιαστεί για να διατηρεί μια σταθερή αξία.

Σε αντίθεση με τα περισσότερα κρυπτονομίσματα, όπως το Bitcoin, των οποίων η αξία παρουσιάζει έντονες διακυμάνσεις, τα stablecoins στοχεύουν οι διακυμάνσεις της αξίας τους να είναι κοντά στο μηδέν.

Συνήθως, οι αξίες των stablecoins συνδέονται με ένα νόμισμα, όπως το δολάριο.

Επειδή η αξία τους είναι σχεδόν σταθερή, τα stablecoins είναι πολύ πιο κατάλληλα για ψηφιακές συναλλαγές από άλλα κρυπτονομίσματα.

Όπως και τα money market funds και των λογαριασμών ταμιευτηρίου/τρεχούμενων λογαριασμών στο παραδοσιακό χρηματοοικονομικό οικοσύστημα, τα stablecoins χρησιμεύουν ως αποθήκη αξίας στο οικοσύστημα ψηφιακού νομίσματος.

Για να επιτευχθεί σταθερότητα, οι εκδότες stablecoins ενισχύουν τα tokens τους με δολάρια, τίτλους του Δημοσίου, συμφωνίες επαναγοράς (repo) και άλλα περιουσιακά στοιχεία.

Μεταξύ των πιο γνωστών stablecoins είναι τα Tether (USDT) και USD Coin (USDC).

Χρησιμοποιούν ευρέως τη μέθοδο της αποκεντρωμένης χρηματοδότησης (DeFi) και για διασυνοριακές πληρωμές λόγω της χαμηλής μεταβλητότητάς τους και της συμβατότητάς τους με τα δίκτυα blockchain.

Το γράφημα δείχνει ότι πάνω από το 80% των περιουσιακών στοιχείων που υποστηρίζουν το Tether αποτελείται από μετρητά, ισοδύναμα μετρητών και άλλες βραχυπρόθεσμους τίτλους.

Το υπόλοιπο 20% βρίσκεται σε περιουσιακά στοιχεία που είναι μεγαλύτερου ρίσκου από ό,τι μπορούν να κατέχουν τα περισσότερα money market funds.

Τα stable coins προσφέρουν ταχύτερες και φθηνότερες συναλλαγές σε σχέση με το παραδοσιακό τραπεζικό σύστημα.

Διευκολύνουν επίσης την ένταξη στο τραπεζικό σύστημα ατόμων χωρίς πρόσβαση σε συμβατικές τραπεζικές υπηρεσίες.

Τέλος, χρησιμεύουν ως μια μορφή «μετρητών» στον κόσμο των κρυπτονομισμάτων, επιτρέποντας ψηφιακές συναλλαγές ή απλώς κατοχή κεφαλαίων στην ψηφιακή αγορά χωρίς ελάχιστο κίνδυνο διακύμανσης της αξίας τους.

Σύμφωνα με την έκθεση TBAC: Τα stable coins είναι ψηφιακά περιουσιακά στοιχεία που έχουν σχεδιαστεί για να διατηρούν μια σταθερή αξία συνδέοντας την αξία τους με ένα αποθεματικό περιουσιακό στοιχείο, όπως ένα νόμισμα fiat (USD/δολάριο).

Η επιδιωκόμενη σταθερότητα των σταθερών κρυπτονομισμάτων τα έχει καταστήσει βασικό παράγοντα για πληρωμές και ως αποθεματικό αξίας σε οικοσυστήματα on-chain.

Το γράφημα, δείχνει ότι ορισμένα stablecoins είναι απίστευτα ασφαλή, καθώς υποστηρίζονται από ομόλογα του Δημοσίου, συναλλαγές Repo και money market funds

Ωστόσο, καθώς προχωράτε προς τα κάτω στο γράφημά, άλλοι χρησιμοποιούν πιο επικίνδυνα περιουσιακά στοιχεία, όπως αλγοριθμικά και έξυπνα συμβόλαια.

Οφέλη για τη διαχείριση της αγοράς χρέους

Η παρουσίαση της TBAC εξετάζει πώς τα σταθερά κρυπτονομίσματα θα μπορούσαν να ωφελήσουν το Υπουργείο Οικονομικών.

Σύμφωνα με ένα διάγραμμα στην έκθεση, όπως φαίνεται παρακάτω, υπάρχουν αυτήν τη στιγμή περίπου 234 δισεκατομμύρια δολάρια σε stablecoins.

Η TBAC πιστεύει ότι ο αριθμός θα μπορούσε να πολλαπλασιαστεί στα 2 τρισεκατομμύρια δολάρια έως το 2028.

Την ίδια ώρα κάνουν την υπόθεση ότι περίπου 120 δισεκατομμύρια δολάρια σε γραμμάτια του Δημοσίου εξασφαλίζουν τη αξία των stable coins σήμερα. Επιπλέον, με βάση την εκτίμησή της για την ανάπτυξη της αγοράς stable coins ύψους 2 τρισεκατομμυρίων δολαρίων, η TBAC θεωρεί ότι πάνω από 1 τρισεκατομμύριο δολάρια σε γραμμάτια του Δημοσίου θα μπορούσαν να χρησιμοποιηθούν για την υποστήριξη της μελλοντικής οικονομικής ανάπτυξης.

Εάν είναι αλήθεια, μια τέτοια εισροή θα σήμαινε ότι οι εκδότες σταθερών κρυπτονομισμάτων θα κατείχαν περισσότερους τίτλους του Δημοσίου από το Ηνωμένο Βασίλειο (779 δισεκατομμύρια δολάρια) και την Κίνα (765 δισεκατομμύρια δολάρια), τους δεύτερους και τρίτους μεγαλύτερους κρατικούς κατόχους ομολόγων του Δημοσίου.

Η Ιαπωνία κατείχε κατέχει κάτι παραπάνω από 1 τρισεκατομμύρια δολάρια.

Αγορά stable coins

Μεταβαλλόμενα πρότυπα έκδοσης ομολόγων του Δημοσίου

Η TBAC θεωρεί την αυξημένη ζήτηση ως θετική εξέλιξη για τη χρηματοδότηση του Δημοσίου.

Κατά την άποψή τους, θα μπορούσε ενδεχομένως να οδηγήσει σε μείωση των αποδόσεων παρέχοντας μια νέα βάση αγοραστών του αμερικανικού χρέους.

Επιπλέον, η διαφοροποίηση από ξένους αγοραστές υποστηρίζει καλύτερα τη δημοσιονομική σταθερότητα των ΗΠΑ και ενισχύει την παγκόσμια θέση του δολαρίου ως αποθεματικού νομίσματος.

Μια επιπλέον ζήτηση 1 τρισεκατομμυρίου δολαρίων για έντοκα γραμμάτια του Δημοσίου πιθανότατα θα απαιτούσε μια αλλαγή στον τρόπο με τον οποίο το Υπουργείο Οικονομικών εκδίδει χρέος.

Η αύξηση της προσφοράς Γραμματίων του Δημοσίου για την κάλυψη της νέας ζήτησης θα είχε ως αποτέλεσμα μικρότερες εκδόσεις μακροπρόθεσμων ομολόγων.

Εάν όλα τα άλλα παραμείνουν ίδια, το αποτέλεσμα αυτό θα πρέπει να οδηγήσει σε χαμηλότερα, μακροπρόθεσμα επιτόκια – ισοπεδώνοντας την καμπύλη μεταξύ μακροπρόθεσμου και βραχυπρόθεσμου χρέους.

Ωστόσο, η μετατόπιση περισσότερων εκδόσεων σε βραχύτερες από μεγαλύτερες λήξεις εισάγει κινδύνου στο πιστωτικό σύστημα.

Για παράδειγμα, θα μπορούσε να είναι δαπανηρό εάν η καμπύλη αποδόσεων αντιστραφεί και τα βραχυπρόθεσμα επιτόκια υπερβούν τα μακροπρόθεσμα επιτόκια.

Ο Νόμος GENUIS

Ο Νόμος GENUIS, νομοθεσία που προτάθηκε τον Φεβρουάριο, απαιτεί από τους εκδότες σταθερών κρυπτονομισμάτων να διατηρούν αποθεματικά σε βάση ένα προς ένα με περιουσιακά στοιχεία υψηλής ποιότητας

(GENIUS σημαίνει Guiding and Establishing National Innovation for U.S. Stablecoins).

Ο νόμος αναφέρει ρητά τα αμερικανικά έντοκα γραμμάτια με λήξη μικρότερη των 93 ημερών.

Επιπλέον, ο νόμος προσπαθεί να περιορίσει την ικανότητα των stablecoins να προσφέρουν αποδόσεις.

Το tweet από τον εισηγητή του νομοσχεδίου, γερουσιαστή Bill Hagerty, συνοψίζει τα οφέλη της προτεινόμενης νομοθεσίας του Νόμου GENIUS.

Ενώ το Υπουργείο Οικονομικών μπορεί να επωφεληθεί από τη νέα ζήτηση, οι τράπεζες ενδέχεται να αντιμετωπίσουν προβλήματα.

Εάν τα σταθερά κρυπτονομίσματα προσφέρουν ανταγωνιστικές αποδόσεις, ορισμένοι παραδοσιακοί πελάτες τραπεζών ενδέχεται να επιλέξουν την ευκολία των ψηφιακών σταθερά κρυπτονομισμάτων.

Έτσι, οι τράπεζες θα πρέπει να αυξήσουν τις αποδόσεις για να διατηρήσουν τις καταθέσεις τους στα ταμεία τους, διαφορετικά κινδυνεύουν να χάσουν μια ζωτική πηγή χρηματοδότησης.

Εάν λάβουμε υπόψη ότι οι τράπεζες χρησιμοποιούν τις καταθέσεις για να χορηγούν δάνεια, τα χαμηλότερα επίπεδα καταθέσεων θα μπορούσαν να οδηγήσουν μακροπρόθεσμα σε λιγότερα δάνεια και, επομένως, σε βραδύτερη οικονομική ανάπτυξη.

Η Fed είναι επί του παρόντος σε θέση να χρησιμοποιήσει τα επιτόκια και τον ισολογισμό της για να επηρεάσει σημαντικά τον τραπεζικό δανεισμό, ο οποίος με τη σειρά του επηρεάζει άμεσα την προσφορά χρήματος.

Ωστόσο, λάβετε υπόψη ότι η Fed δεν τυπώνει στην πράξη χρήμα.

Αντίθετα, όλα τα χρήματα είναι πίστωση.

Η Fed παρέχει αποθεματικά στις τράπεζες, γεγονός που τις ενθαρρύνει να δανείζουν χρήματα.

Εάν οι τράπεζες διαδραματίσουν μικρότερο ρόλο, η ικανότητα της Fed να επηρεάζει την οικονομία μέσω των αποθεματικών της μπορεί να μειωθεί.

Ενώ έχει μικρότερο έλεγχο στην προσφορά χρήματος, θα μπορούσε επίσης να είναι πιο δύσκολο για την Fed να υποστηρίξει μη τραπεζικά cryptos κατά τη διάρκεια μιας κρίσης.

Για να αποφευχθεί μια κρίση που προκαλείται από τα stablecoins, η κυβέρνηση θα πρέπει να θεσπίσει αυστηρές απαιτήσεις σχετικά με τον τύπο της εγγύησης και το ποσό των αποθεματικών που υποστηρίζουν τα stablecoins.

Η Fed και το Υπουργείο Οικονομικών των ΗΠΑ θα κάνουν ό,τι περνάει από το χέρι τους για να διασφαλίσουν ότι το Υπουργείο Οικονομικών των ΗΠΑ θα επιτύχει το χαμηλότερο δυνατό κόστος χρηματοδότησης.

Οι ρυθμιστικές αρχές των τραπεζών των ΗΠΑ ετοιμάζονται να μειώσουν τις κεφαλαιακές απαιτήσεις των τραπεζών.

Η μόχλευση από τις τράπεζες

Ιδιαίτερο ενδιαφέρον παρουσιάζει για την αγορά ομολόγων ο συμπληρωματικός δείκτης μόχλευσης, γνωστός ως SLR.

Σε αντίθεση με άλλους κανόνες κεφαλαίου που βασίζονται στον κίνδυνο και τους οποίους τηρούν οι τράπεζες, ο SLR επιβάλλει μια ελάχιστη κεφαλαιακή απαίτηση σε όλα τα περιουσιακά στοιχεία του ισολογισμού των τραπεζών.

Ο κανόνας τέθηκε σε ισχύ το 2014 για να περιορίσει την υπερβολική μόχλευση.

Η μείωση των δεικτών μόχλευσης για τις μεγαλύτερες τράπεζες θα ενισχύσει την ικανότητά τους να κατέχουν περισσότερους τίτλους του Δημοσίου.

Ομοίως, τα stable coins, που υποστηρίζονται από τα αμερικανικά κρατικά ομόλογα, προσφέρουν μια άλλη πηγή χρηματοδότησης για το Υπουργείο Οικονομικών.

Τα σταθερά κρυπτονομίσματα και η έννοια του ψηφιακού χρήματος αντιπροσωπεύουν μια σημαντική μετατόπιση από το τρέχον σύστημα.

Ενώ υπάρχουν πολλοί κίνδυνοι με το ψηφιακό χρήμα, υπάρχει και μια υπόσχεση. Τα χαμηλότερα τέλη συναλλαγών και οι ταχύτερες συναλλαγές είναι δύο τέτοια οφέλη.

Φυσικά, ένας επιπλέον αγοραστής για τα αμερικανικά κρατικά ομόλογα «ξεδοντιάζει» τους λεγόμενους τιμωρούς της αγοράς ομολόγων και τους ξένους κατόχους αμερικανικού χρέους όπως π.χ. οι Κινέζοι, οι Ιάπωνες και άλλες ασιατικές χώρες.

www.bankingnews.gr

Σχόλια αναγνωστών