Το ασθενές δολάριο, ο εμπορικός πόλεμος και το κοινωνικό κόστος της Τεχνητής Νοημοσύνης

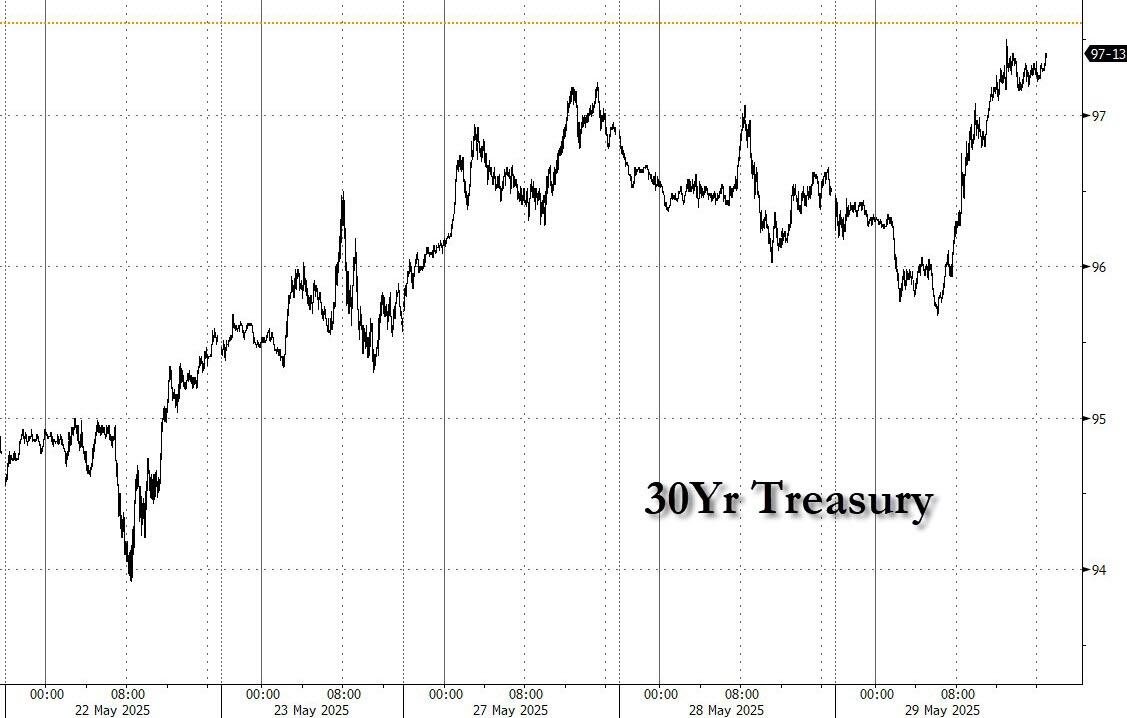

Ο Michael Hartnett της Bank of America (BofA) συνέστησε πριν από μια εβδομάδα την αγορά μακροπρόθεσμων ομολόγων, και ιδιαίτερα ομολόγων 30 ετών, επειδή είχε έρθει η ώρα να αγοραστεί… ο πάτος της αγοράς και λίγα assets έχουν υποστεί τόσο πολύ ταπείνωση τα τελευταία χρόνια όσο τα αμερικανικά κρατικά ομόλογα - το 30ετές ομόλογο έχει πράγματι πραγματοποιήσει κέρδη...

... αλλά από την άλλη πλευρά, το ίδιο συνέβη και με όλα τα άλλα και στην πραγματικότητα μόλις είδαμε όχι μόνο τον καλύτερο μήνα του Μαΐου του 21ου αιώνα, με τον S&P να αυξάνεται κατά ένα εκπληκτικό 6%...

...αλλά και τον καλύτερο Μάιο από το 1990.

Και με τον S&P για άλλη μια φορά στα πρόθυρα να ανέβει πάνω από τις 6.000 μονάδες, αν και αυτή τη φορά με τις αποδόσεις των 10ετών ομολόγων δυσοίωνα και πεισματικά υψηλές, δεν αποτελεί έκπληξη το γεγονός ότι στο τελευταίο του σημείωμα στο Flow Show ο Hartnett γράφει ότι «οι αγορές ψιθυρίζουν σύντομα ένα μεγάλο ανοδικό ξέσπασμα ή κατάρρευση για τα περιουσιακά στοιχεία υψηλού κινδύνου».

Πώς θα μπορούσε κανείς να γνωρίζει τι από τα δύο θα συμβεί;

Σύμφωνα με τον Hartnett, οι καλύτερες «ενδείξεις» θα είναι τα 3Β - των χρηματιστών (Brokers) (XBD $900), (Banks) των τραπεζών (IXG $105), του Bitcoin ($110.000).

Εάν έχουμε διπλή κορυφή σε αυτούς τρεις περιοχές κινδύνου, αναμένουμε «πολύ πτωτική» αγορά.

Εναλλακτικά, «καθαρές ανοδικές διακυμάνσεις = πολύ ανοδική».

Εν τω μεταξύ, καθώς τα περιουσιακά στοιχεία υψηλού κινδύνου ετοιμάζονται να ξεκινήσουν την επόμενη μεγάλη κίνησή τους, το δολάριο απλά δεν μπορεί να παρακολουθήσει καθώς «οι αγορές ψιθυρίζουν το δολάριο ΗΠΑ σε bear market».

Πράγματι, ούτε καν οι «ανταποδοτικοί δασμοί» του Trump δεν μπορούν να ανυψώσουν τον δείκτη DXY του δολαρίου ΗΠΑ >100, επειδή, όπως προειδοποιεί ο Hartnett, το αδύναμο δολάριο είναι ένα μελλοντικό όχημα για να κάνει την αμερικανική μεταποίηση (τώρα μόνο το 8% της συνολικής απασχόλησης), η οποία σε συνδυασμό με την μέγιστη ανεξαρτησία της Fed = bear του δολαρίου ΗΠΑ = χρυσός/αναδυόμενες αγορές/διεθνής ανοδική τάση.

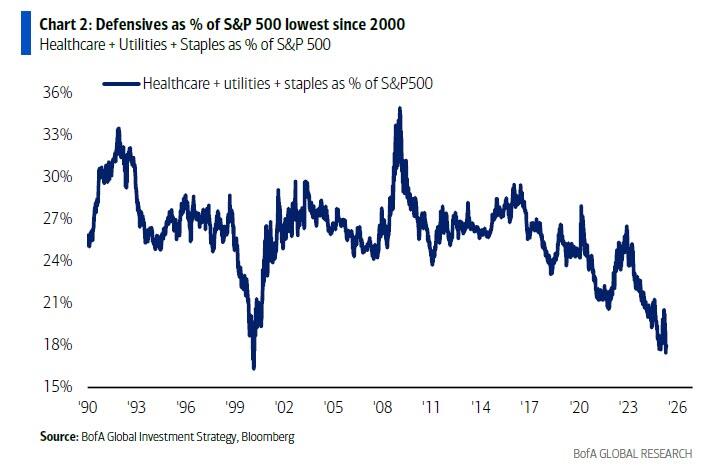

Επιστρέφοντας στη μεγαλύτερη εικόνα, ο CIO της Bank of America σημειώνει ότι οι bears τοποθετούνται με βάση το σενάριο κατάρρευσης μέσω αμυντικών μετοχών - υγειονομικής περίθαλψης, βασικών αγαθών και υπηρεσιών κοινής ωφέλειας - οι οποίες αποτελούν πλέον μόλις το 18% του δείκτη S&P 500, το χαμηλότερο από το 2000...

... ενώ οι όσοι πιστεύουν σε μια αγορά ταύρων τοποθετούνται για μια ανάκαμψη μέσω της θέσης long Magnificent 7, long μετοχές αξίας RoW" (η αντιστάθμιση κινδύνου βρίσκεται στο υψηλότερο σημείο της δημοσιονομικής επιδείνωσης της θέσης των ΗΠΑ και της ΕΕ/Κίνας• σημειώστε την κλιμάκωση του μεγέθους της οικονομίας των ΗΠΑ έναντι της διεθνούς.

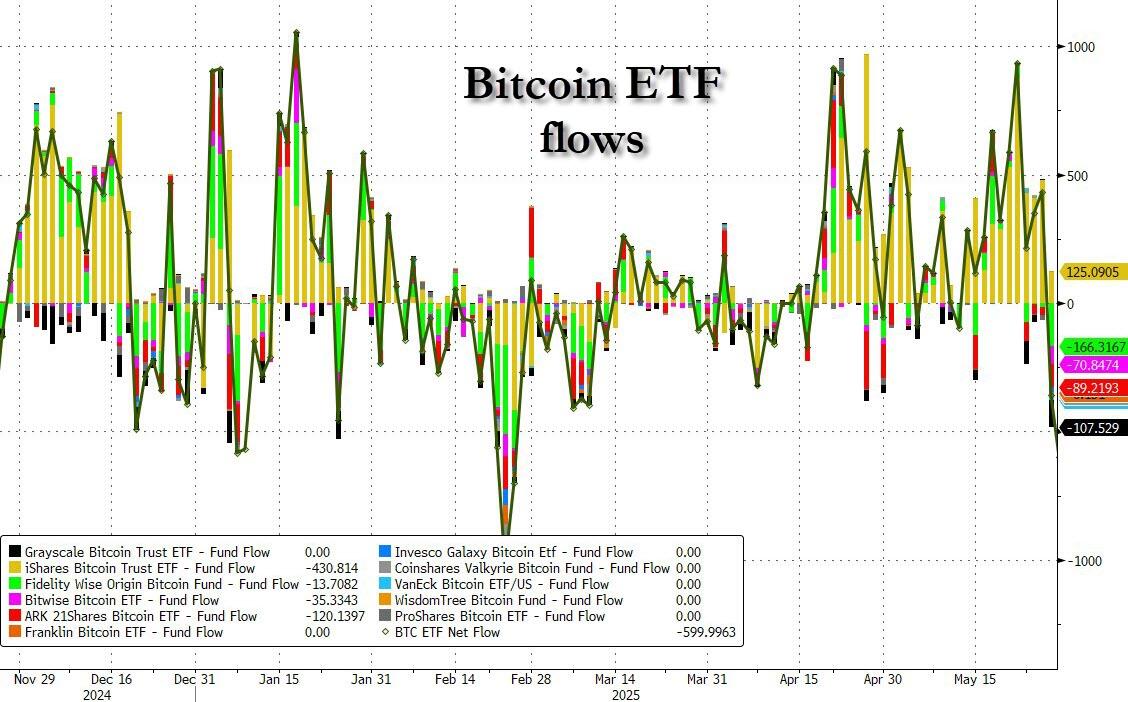

Ωστόσο, ένα σημείο όπου οι «ταύροι» φαίνεται να περιμένουν περισσότερο μια ανάκαμψη είναι στα κρυπτονομίσματα, τα οποία με 2,6 δισεκατομμύρια δολάρια, μόλις σημείωσαν τη μεγαλύτερη εβδομαδιαία εισροή από τον Ιανουάριο (το γεγονός ότι ο Trump στοιχηματίζει αποκλειστικά στα κρυπτονομίσματα ενώ κάνει τα πάντα για να υπονομεύσει το δολάριο ΗΠΑ δεν διαφεύγει από τους κυνικούς των αγορών).

Ακολουθούν μερικές άλλες αξιοσημείωτες εβδομαδιαίες ροές κεφαλαίων:

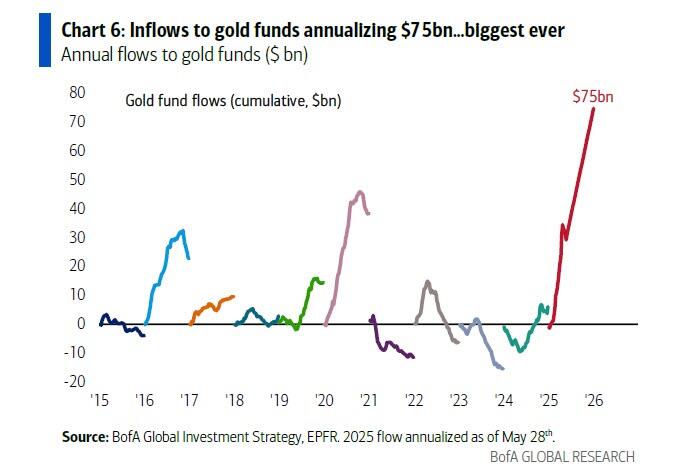

Χρυσός: εβδομαδιαία εισροή 1,8 δισ. δολάρια – εισροές που ανέρχονται σε ρεκόρ 75 δισ. δολαρίων από την αρχή του έτους. Όπως το bitcoin, αυτό το trade τρέφεται από το αδύναμο δολάριο.

Χρέος αναδυόμενων αγορών: η μεγαλύτερη εισροή από τον Ιανουάριο του 2023 (2,8 δισ. δολάρια)... επίσης ένα παιχνίδι πάνω στο αδύναμο δολάριο

Παγκόσμιες μετοχές: η μεγαλύτερη εκροή του '25 (9,5 δισ. δολάρια)

Παθητικές μετοχές: η μεγαλύτερη εκροή ETF από τον Δεκέμβριο του 2024 (3,2 δισ. δολάρια)

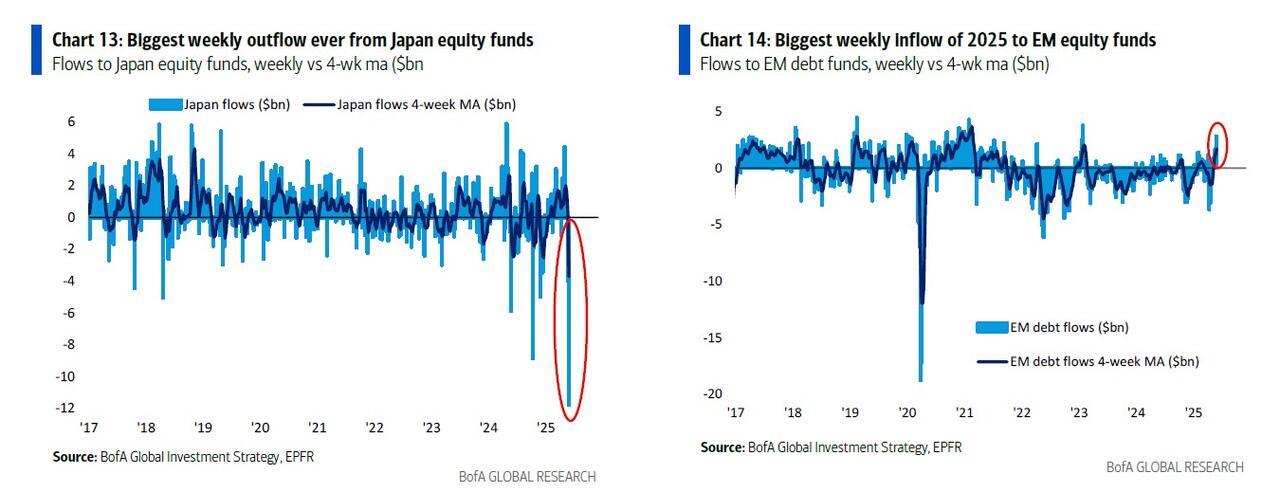

Ιαπωνικές μετοχές: η μεγαλύτερη εκροή που έχει σημειωθεί ποτέ (11,8 δισ. δολάρια – Διάγραμμα 13) – παρακολουθήστε τις ιαπωνικές τράπεζες, τον τομέα με τις καλύτερες επιδόσεις στον κόσμο τα τελευταία 3 χρόνια, αλλά δεν σημειώνουν πλέον άνοδο λόγω υψηλότερων αποδόσεων ομολόγων JGB

Μετοχές αναδυόμενων αγορών: η μεγαλύτερη εισροή του '25 (2,0 δισ. δολάρια – Διάγραμμα 14)... επίσης παιχνίδι με την εξασθένσ του δολαρίου.

Ακίνητα: η μεγαλύτερη εισροή από τον Οκτώβριο του 2024 (0,3 δισ. δολάρια)... οι μέγιστες αποδόσεις ομολόγων των ΗΠΑ παίζουν ρόλο.

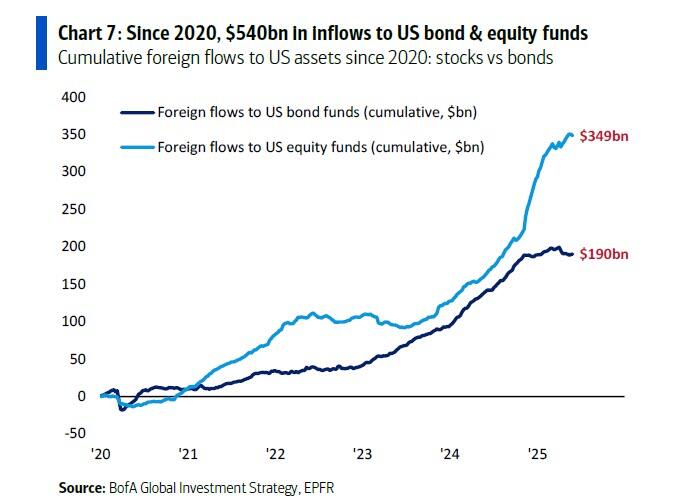

Εξετάζοντας την ευρύτερη εικόνα των ροών, ο Hartnett σημειώνει ότι μέχρι στιγμής στη δεκαετία του 2020, οι ξένοι επενδυτές έχουν αγοράσει περίπου 350 δισεκατομμύρια δολάρια σε αμερικανικές μετοχές και 200 δισεκατομμύρια δολάρια σε αμερικανικά ομόλογα (ομόλογα του Δημοσίου και εταιρικά)...

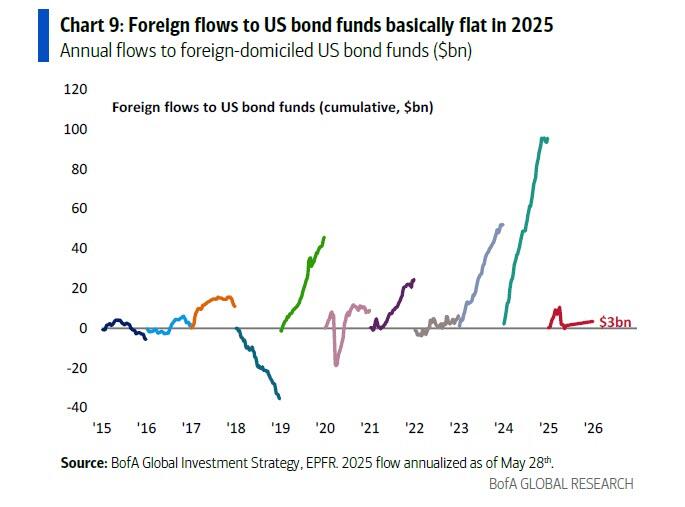

... και παρά τις εκκλήσεις για τερματισμό του «εξαιρετισμού» των ΗΠΑ, το 2025 οι ξένες εισροές σε αμερικανικές μετοχές παραμένουν ισχυρές (σε ετήσια βάση 138 δισεκατομμύρια δολάρια, το 2ο μεγαλύτερο έτος εισροής στην ιστορία)...

... αλλά οι εισροές σε αμερικανικά ομόλογα/εταιρικά ομόλογα μειώθηκαν από 100 δισεκατομμύρια δολάρια σε σταθερές: οι ξένοι επενδυτές έχουν γίνει επιφυλακτικοί σε αμερικανικά ομόλογα, αλλά παραμένουν αισιόδοξοι για τις αμερικανικές μετοχές.

Απομακρυνόμενος από τις τελευταίες ροές κεφαλαίων και στρεφόμενος στις τακτικές του απόψεις, ο Hartnett εξακολουθεί να προτείνει την κατανομή περιουσιακών στοιχείων σε BIG (Ομόλογα, Διεθνεις μετοχές, Χρυσό) το 2025 και παραμένει ένας θετικός κυκλικός αγοραστής κρατικών ομολόγων (καθώς η δημοσιονομική εκτροπή των ΗΠΑ λαμβάνει τέλος), ενώ εξακολουθεί να πιστεύει ότι οι διεθνείς μετοχές είναι πιθανό να ξεπεράσουν τις αμερικανικές το 2025 (σχετική αποτίμηση + δημοσιονομική υπερβολή ΕΕ/Κίνας σε έναρξη).

Τέλος, ο Hartnett εξακολουθεί να πιστεύει ότι ο χρυσός παραμένει η καλύτερη αντιστάθμιση για τις απώλειες του δολαρίου ΗΠΑ.

Σύμφωνα επίσης με τη στρατηγική του προοπτική που παρουσίασε την περασμένη εβδομάδα, μετά την άνοδο των «ανταποδοτικ΄ψν δασμών» τον Μάιο, ο στρατηγικός αναλυτής της BofA βλέπει τις αποδόσεις των 30ετών ομολόγων του 5% πιο ελκυστικές από τον S&P στις 6.000 (η υψηλότερη κατανομή των ΗΠΑ απαιτεί ώθηση >300 δολαρίων ανά μετοχή μέσω σαφούς επιτάχυνσης της παγκόσμιας ανάπτυξης και η τεχνητή νοημοσύνη οδηγεί ορατά την ανεργία και την παραγωγικότητα υψηλότερα).

Ωστόσο, υπάρχει κίνδυνος για τις προοπτικές του Hartnett, και αυτός είναι ότι οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ θα στραφούν σε πολιτικές τύπου «θα χρειαστούμε μια μεγαλύτερη φούσκα» με χαμηλότερους δασμούς, χαμηλότερους φόρους, χαμηλότερα επιτόκια ως (καταδικασμένη) θεραπεία για τη σταθεροποίηση του χρέους/ΑΕΠ, δίνοντας κίνητρα για μεγαλύτερη κατανομή ομολόγων σε στενούς bulls AI/κρυπτονομισμάτων το 2025.

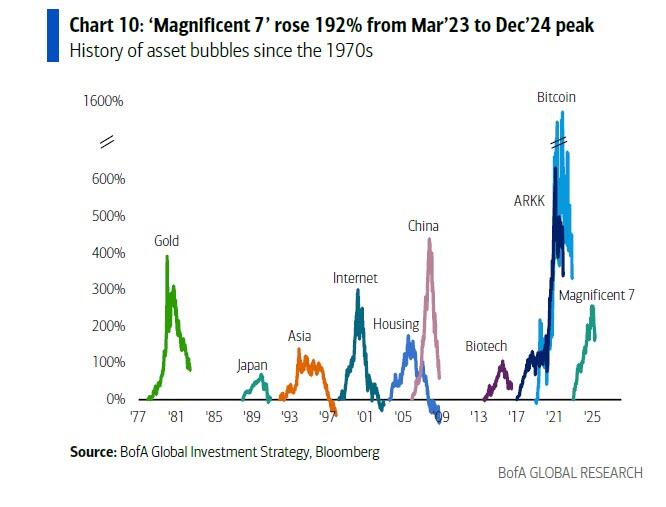

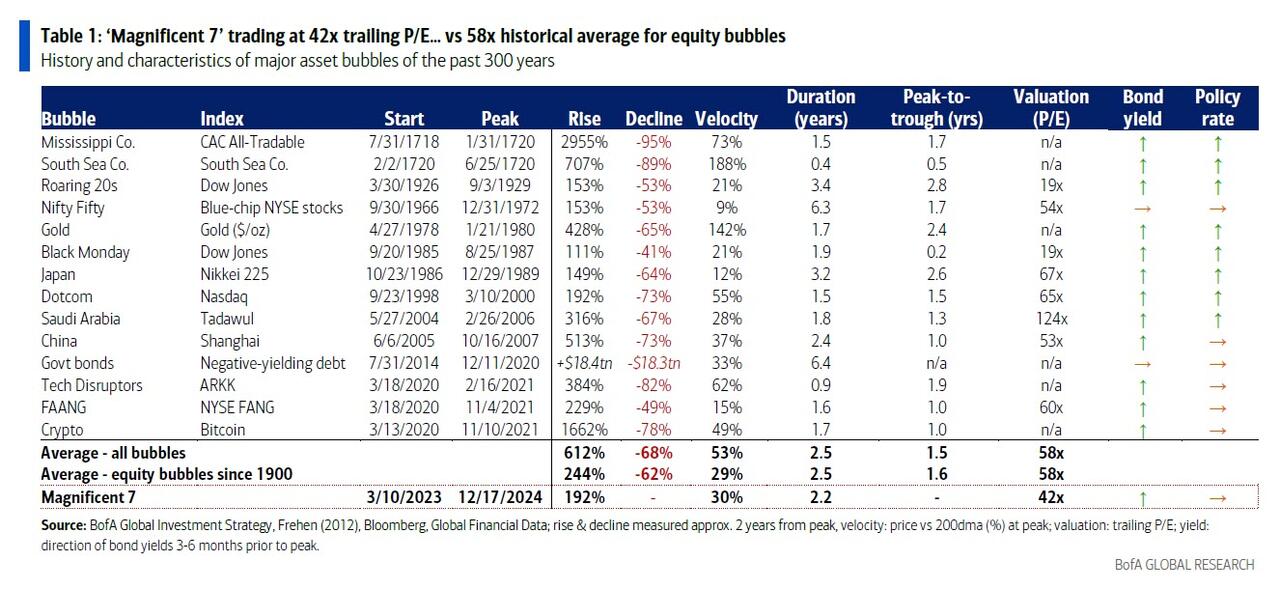

Εν τω μεταξύ, οι «Magnificent 7» είναι και πάλι υπέροχοι, διαπραγματευόμενοι πίσω στο 42x P/E...

.... και μπορούν να συνεχίσουν επειδή οι φούσκες μετοχών από το 1900 έχουν κορυφωθεί με 58x P/E και κέρδη 244%.

Το τελευταίο υποδηλώνει ακόμη ανοδική πορεία 30% για τον 7ο Μάιο.

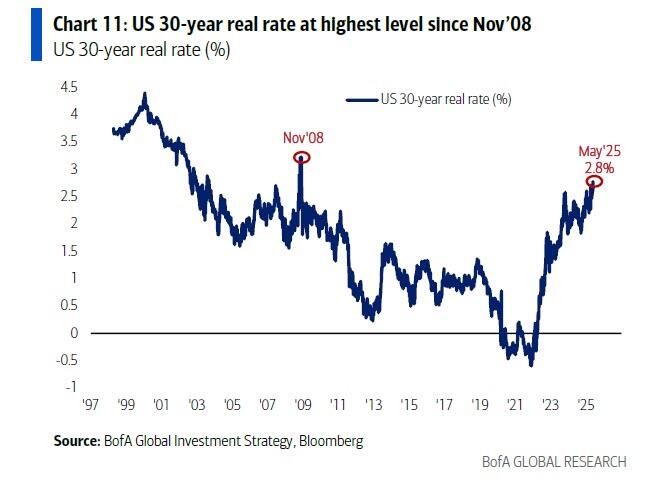

Όσον αφορά τις αποδόσεις των ομολόγων, αυξήθηκαν σε 12 από τις τελευταίες 14 φούσκες περιουσιακών στοιχείων (Πίνακας 1), καθώς η σχέση «κύριος ομολόγων, υπηρέτης μετοχών» ανατρέπεται πάντα κατά τη διάρκεια της ευφορίας. Σημειώστε ότι τα πραγματικά επιτόκια των 30ετών ομολόγων των ΗΠΑ πλησιάζουν τώρα το 3% (το υψηλότερο από τον Νοέμβριο του 2008)...

... και τίποτα δεν φωνάζει για φούσκα περισσότερο από τις μετοχές που οδηγούν τον δείκτη ονομαστικές/πραγματικές αποδόσεις υψηλότερα.

Ο Hartnett λέει ότι «αυτός παραμένει ο μεγαλύτερος κίνδυνος» «στην άποψή του για το 2025 ότι οι επενδύσεις BIG υπεραποδίδουν για τους επενδυτές• πράγματι, μια σύνθεση μετοχών Mag 7 και παγκόσμιων μετοχών αξίας(Value stocs) είναι η καλύτερη αντιστάθμιση για μια φούσκα που τελικά δημιουργείται μέσω μιας απότομης αύξησης των πραγματικών επιτοκίων και των εκλογέων που απαιτούν από τις κυβερνήσεις να αναλάβουν το οικονομικών κόστος της Τεχνητής Νοημοσύνης».

www.bankingnews.gr

... αλλά από την άλλη πλευρά, το ίδιο συνέβη και με όλα τα άλλα και στην πραγματικότητα μόλις είδαμε όχι μόνο τον καλύτερο μήνα του Μαΐου του 21ου αιώνα, με τον S&P να αυξάνεται κατά ένα εκπληκτικό 6%...

...αλλά και τον καλύτερο Μάιο από το 1990.

Και με τον S&P για άλλη μια φορά στα πρόθυρα να ανέβει πάνω από τις 6.000 μονάδες, αν και αυτή τη φορά με τις αποδόσεις των 10ετών ομολόγων δυσοίωνα και πεισματικά υψηλές, δεν αποτελεί έκπληξη το γεγονός ότι στο τελευταίο του σημείωμα στο Flow Show ο Hartnett γράφει ότι «οι αγορές ψιθυρίζουν σύντομα ένα μεγάλο ανοδικό ξέσπασμα ή κατάρρευση για τα περιουσιακά στοιχεία υψηλού κινδύνου».

Πώς θα μπορούσε κανείς να γνωρίζει τι από τα δύο θα συμβεί;

Σύμφωνα με τον Hartnett, οι καλύτερες «ενδείξεις» θα είναι τα 3Β - των χρηματιστών (Brokers) (XBD $900), (Banks) των τραπεζών (IXG $105), του Bitcoin ($110.000).

Εάν έχουμε διπλή κορυφή σε αυτούς τρεις περιοχές κινδύνου, αναμένουμε «πολύ πτωτική» αγορά.

Εναλλακτικά, «καθαρές ανοδικές διακυμάνσεις = πολύ ανοδική».

Εν τω μεταξύ, καθώς τα περιουσιακά στοιχεία υψηλού κινδύνου ετοιμάζονται να ξεκινήσουν την επόμενη μεγάλη κίνησή τους, το δολάριο απλά δεν μπορεί να παρακολουθήσει καθώς «οι αγορές ψιθυρίζουν το δολάριο ΗΠΑ σε bear market».

Πράγματι, ούτε καν οι «ανταποδοτικοί δασμοί» του Trump δεν μπορούν να ανυψώσουν τον δείκτη DXY του δολαρίου ΗΠΑ >100, επειδή, όπως προειδοποιεί ο Hartnett, το αδύναμο δολάριο είναι ένα μελλοντικό όχημα για να κάνει την αμερικανική μεταποίηση (τώρα μόνο το 8% της συνολικής απασχόλησης), η οποία σε συνδυασμό με την μέγιστη ανεξαρτησία της Fed = bear του δολαρίου ΗΠΑ = χρυσός/αναδυόμενες αγορές/διεθνής ανοδική τάση.

Επιστρέφοντας στη μεγαλύτερη εικόνα, ο CIO της Bank of America σημειώνει ότι οι bears τοποθετούνται με βάση το σενάριο κατάρρευσης μέσω αμυντικών μετοχών - υγειονομικής περίθαλψης, βασικών αγαθών και υπηρεσιών κοινής ωφέλειας - οι οποίες αποτελούν πλέον μόλις το 18% του δείκτη S&P 500, το χαμηλότερο από το 2000...

... ενώ οι όσοι πιστεύουν σε μια αγορά ταύρων τοποθετούνται για μια ανάκαμψη μέσω της θέσης long Magnificent 7, long μετοχές αξίας RoW" (η αντιστάθμιση κινδύνου βρίσκεται στο υψηλότερο σημείο της δημοσιονομικής επιδείνωσης της θέσης των ΗΠΑ και της ΕΕ/Κίνας• σημειώστε την κλιμάκωση του μεγέθους της οικονομίας των ΗΠΑ έναντι της διεθνούς.

Ωστόσο, ένα σημείο όπου οι «ταύροι» φαίνεται να περιμένουν περισσότερο μια ανάκαμψη είναι στα κρυπτονομίσματα, τα οποία με 2,6 δισεκατομμύρια δολάρια, μόλις σημείωσαν τη μεγαλύτερη εβδομαδιαία εισροή από τον Ιανουάριο (το γεγονός ότι ο Trump στοιχηματίζει αποκλειστικά στα κρυπτονομίσματα ενώ κάνει τα πάντα για να υπονομεύσει το δολάριο ΗΠΑ δεν διαφεύγει από τους κυνικούς των αγορών).

Ακολουθούν μερικές άλλες αξιοσημείωτες εβδομαδιαίες ροές κεφαλαίων:

Χρυσός: εβδομαδιαία εισροή 1,8 δισ. δολάρια – εισροές που ανέρχονται σε ρεκόρ 75 δισ. δολαρίων από την αρχή του έτους. Όπως το bitcoin, αυτό το trade τρέφεται από το αδύναμο δολάριο.

Χρέος αναδυόμενων αγορών: η μεγαλύτερη εισροή από τον Ιανουάριο του 2023 (2,8 δισ. δολάρια)... επίσης ένα παιχνίδι πάνω στο αδύναμο δολάριο

Παγκόσμιες μετοχές: η μεγαλύτερη εκροή του '25 (9,5 δισ. δολάρια)

Παθητικές μετοχές: η μεγαλύτερη εκροή ETF από τον Δεκέμβριο του 2024 (3,2 δισ. δολάρια)

Ιαπωνικές μετοχές: η μεγαλύτερη εκροή που έχει σημειωθεί ποτέ (11,8 δισ. δολάρια – Διάγραμμα 13) – παρακολουθήστε τις ιαπωνικές τράπεζες, τον τομέα με τις καλύτερες επιδόσεις στον κόσμο τα τελευταία 3 χρόνια, αλλά δεν σημειώνουν πλέον άνοδο λόγω υψηλότερων αποδόσεων ομολόγων JGB

Μετοχές αναδυόμενων αγορών: η μεγαλύτερη εισροή του '25 (2,0 δισ. δολάρια – Διάγραμμα 14)... επίσης παιχνίδι με την εξασθένσ του δολαρίου.

Ακίνητα: η μεγαλύτερη εισροή από τον Οκτώβριο του 2024 (0,3 δισ. δολάρια)... οι μέγιστες αποδόσεις ομολόγων των ΗΠΑ παίζουν ρόλο.

Εξετάζοντας την ευρύτερη εικόνα των ροών, ο Hartnett σημειώνει ότι μέχρι στιγμής στη δεκαετία του 2020, οι ξένοι επενδυτές έχουν αγοράσει περίπου 350 δισεκατομμύρια δολάρια σε αμερικανικές μετοχές και 200 δισεκατομμύρια δολάρια σε αμερικανικά ομόλογα (ομόλογα του Δημοσίου και εταιρικά)...

... και παρά τις εκκλήσεις για τερματισμό του «εξαιρετισμού» των ΗΠΑ, το 2025 οι ξένες εισροές σε αμερικανικές μετοχές παραμένουν ισχυρές (σε ετήσια βάση 138 δισεκατομμύρια δολάρια, το 2ο μεγαλύτερο έτος εισροής στην ιστορία)...

... αλλά οι εισροές σε αμερικανικά ομόλογα/εταιρικά ομόλογα μειώθηκαν από 100 δισεκατομμύρια δολάρια σε σταθερές: οι ξένοι επενδυτές έχουν γίνει επιφυλακτικοί σε αμερικανικά ομόλογα, αλλά παραμένουν αισιόδοξοι για τις αμερικανικές μετοχές.

Απομακρυνόμενος από τις τελευταίες ροές κεφαλαίων και στρεφόμενος στις τακτικές του απόψεις, ο Hartnett εξακολουθεί να προτείνει την κατανομή περιουσιακών στοιχείων σε BIG (Ομόλογα, Διεθνεις μετοχές, Χρυσό) το 2025 και παραμένει ένας θετικός κυκλικός αγοραστής κρατικών ομολόγων (καθώς η δημοσιονομική εκτροπή των ΗΠΑ λαμβάνει τέλος), ενώ εξακολουθεί να πιστεύει ότι οι διεθνείς μετοχές είναι πιθανό να ξεπεράσουν τις αμερικανικές το 2025 (σχετική αποτίμηση + δημοσιονομική υπερβολή ΕΕ/Κίνας σε έναρξη).

Τέλος, ο Hartnett εξακολουθεί να πιστεύει ότι ο χρυσός παραμένει η καλύτερη αντιστάθμιση για τις απώλειες του δολαρίου ΗΠΑ.

Σύμφωνα επίσης με τη στρατηγική του προοπτική που παρουσίασε την περασμένη εβδομάδα, μετά την άνοδο των «ανταποδοτικ΄ψν δασμών» τον Μάιο, ο στρατηγικός αναλυτής της BofA βλέπει τις αποδόσεις των 30ετών ομολόγων του 5% πιο ελκυστικές από τον S&P στις 6.000 (η υψηλότερη κατανομή των ΗΠΑ απαιτεί ώθηση >300 δολαρίων ανά μετοχή μέσω σαφούς επιτάχυνσης της παγκόσμιας ανάπτυξης και η τεχνητή νοημοσύνη οδηγεί ορατά την ανεργία και την παραγωγικότητα υψηλότερα).

Ωστόσο, υπάρχει κίνδυνος για τις προοπτικές του Hartnett, και αυτός είναι ότι οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ θα στραφούν σε πολιτικές τύπου «θα χρειαστούμε μια μεγαλύτερη φούσκα» με χαμηλότερους δασμούς, χαμηλότερους φόρους, χαμηλότερα επιτόκια ως (καταδικασμένη) θεραπεία για τη σταθεροποίηση του χρέους/ΑΕΠ, δίνοντας κίνητρα για μεγαλύτερη κατανομή ομολόγων σε στενούς bulls AI/κρυπτονομισμάτων το 2025.

Εν τω μεταξύ, οι «Magnificent 7» είναι και πάλι υπέροχοι, διαπραγματευόμενοι πίσω στο 42x P/E...

.... και μπορούν να συνεχίσουν επειδή οι φούσκες μετοχών από το 1900 έχουν κορυφωθεί με 58x P/E και κέρδη 244%.

Το τελευταίο υποδηλώνει ακόμη ανοδική πορεία 30% για τον 7ο Μάιο.

Όσον αφορά τις αποδόσεις των ομολόγων, αυξήθηκαν σε 12 από τις τελευταίες 14 φούσκες περιουσιακών στοιχείων (Πίνακας 1), καθώς η σχέση «κύριος ομολόγων, υπηρέτης μετοχών» ανατρέπεται πάντα κατά τη διάρκεια της ευφορίας. Σημειώστε ότι τα πραγματικά επιτόκια των 30ετών ομολόγων των ΗΠΑ πλησιάζουν τώρα το 3% (το υψηλότερο από τον Νοέμβριο του 2008)...

... και τίποτα δεν φωνάζει για φούσκα περισσότερο από τις μετοχές που οδηγούν τον δείκτη ονομαστικές/πραγματικές αποδόσεις υψηλότερα.

Ο Hartnett λέει ότι «αυτός παραμένει ο μεγαλύτερος κίνδυνος» «στην άποψή του για το 2025 ότι οι επενδύσεις BIG υπεραποδίδουν για τους επενδυτές• πράγματι, μια σύνθεση μετοχών Mag 7 και παγκόσμιων μετοχών αξίας(Value stocs) είναι η καλύτερη αντιστάθμιση για μια φούσκα που τελικά δημιουργείται μέσω μιας απότομης αύξησης των πραγματικών επιτοκίων και των εκλογέων που απαιτούν από τις κυβερνήσεις να αναλάβουν το οικονομικών κόστος της Τεχνητής Νοημοσύνης».

www.bankingnews.gr

Σχόλια αναγνωστών