Θα δούμε να υλοποιείται το κακό σενάριο...

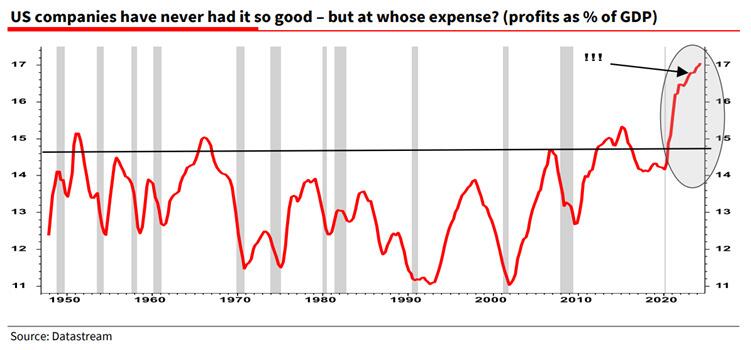

Οι επιχειρήσεις καταγράφουν επί του παρόντος τα υψηλότερα επίπεδα κερδοφορίας ως ποσοστό του ΑΕΠ.

Ωστόσο, η κατανόηση της εταιρικής κερδοφορίας απαιτεί κάτι περισσότερο από απλή ανάγνωση τριμηνιαίων εκθέσεων αποτελεσμάτων.

Στον πυρήνα της, η Εξίσωση Κερδών του Kalecki προσφέρει ένα πολύτιμο πλαίσιο, ειδικά όταν εξετάζουμε τους λόγους πίσω από τα αυξημένα περιθώρια κερδών της σημερινής εποχής και τι θα μπορούσε να τα διαταράξει.

Ο James Montier πραγματεύθηκε την εξίσωση κερδών του Kalecki το 2012 σε άρθρο με τίτλο «Αυτό που ανεβαίνει πρέπει να κατέβει».

Ωστόσο, αυτό δεν έχει συμβεί, όπως παρατήρησε πρόσφατα ο Albert Edwards στη Societe Generale:

«Οι εταιρείες κατάφεραν να αυξήσουν τις τιμές των προϊόντων τους διευρύνοντας τα περιθώρια κέρδους, εκμεταλλευόμενες δύο βασικά γεγονότα:

1) τους περιορισμούς στην προσφορά μετά την πανδημία του Covid και 2) τις πιέσεις από την άνοδο στα κόστη εμπορευμάτων μετά την εισβολή της Ρωσίας στην Ουκρανία.

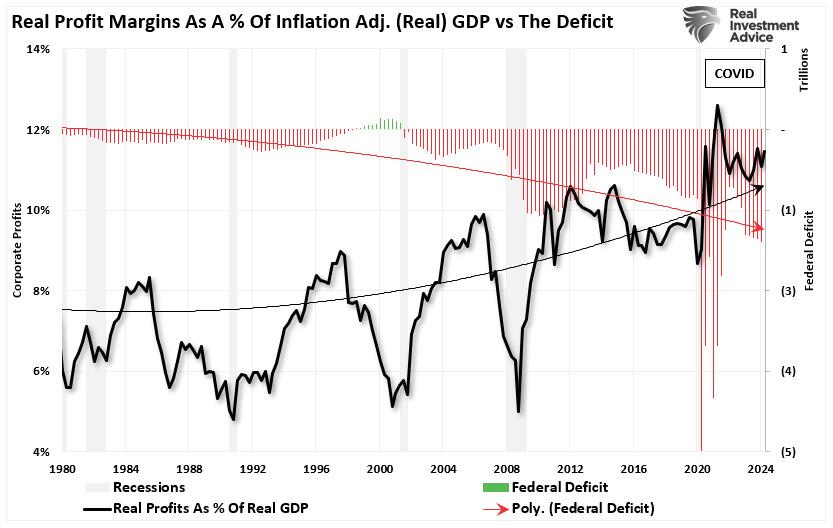

Παρ’ όλα αυτά, συνεχίζουμε να τονίζουμε ότι μία από τις κύριες πηγές της πρόσφατης αύξησης των περιθωρίων κέρδους είναι η τεράστια δημοσιονομική επέκταση.

Εν ολίγοις, η κυβέρνηση δαπανά περισσότερα προς όφελος των επιχειρήσεων».

Αυτή η τελευταία δήλωση είναι καθοριστική για τους επενδυτές και τη νέα κυβέρνηση Trump.

Ωστόσο, πρέπει να κατανοήσουμε την Εξίσωση Κερδών του Kalecki.

Η εξίσωση κερδών του Kalecki απλοποιημένη

Ορισμένες οικονομικές εξισώσεις ή σχέσεις βασίζονται σε υποθέσεις και μπορεί να μην περιγράφουν με ακρίβεια την πραγματικότητα.

Άλλες εξισώσεις, ωστόσο, ισχύουν, καθώς αποτελούν απλές λογιστικές ταυτότητες.

Η εξίσωση κερδών του Kalecki ανήκει στη δεύτερη κατηγορία.

Περιγράφει με ακρίβεια τους παράγοντες που καθορίζουν τα εταιρικά κέρδη.

Η γνώση αυτής της σχέσης μπορεί να προσφέρει στους επενδυτές σημαντικό πλεονέκτημα σε ό,τι αφορά την πρόβλεψη κερδών.

Πήρε το όνομά της από τον οικονομολόγο Michal Kalecki και αποκωδικοποιεί τα μακροοικονομικά στοιχεία που διαμορφώνουν τα κέρδη των επιχειρήσεων.

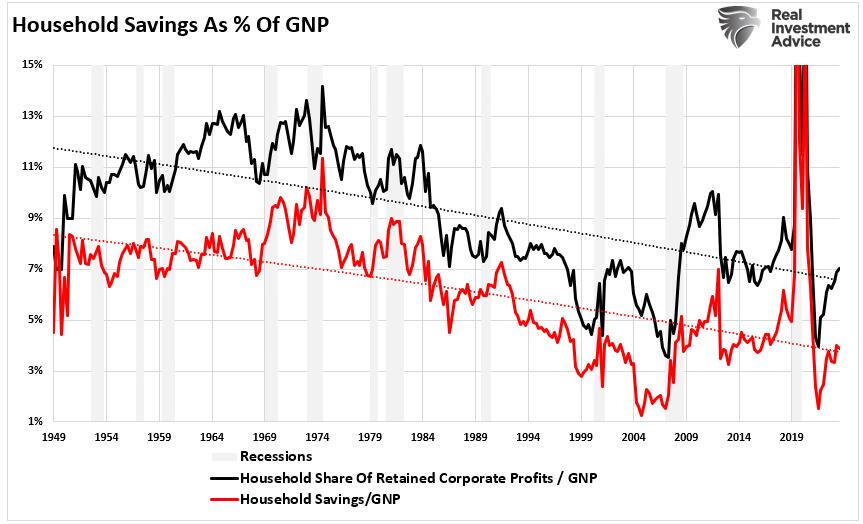

Τα εταιρικά κέρδη προκύπτουν από τον συνδυασμό επενδύσεων, κυβερνητικών και οικογενειακών αποταμιεύσεων, μερισμάτων και εμπορικών ροών.

Κέρδη = Επενδύσεις – Οικογενειακή Αποταμίευση – Ξένη Αποταμίευση – Κυβερνητική Αποταμίευση + Μερίσματα

Η εξίσωση του Kalecki δηλώνει ότι οι καθαρές επενδύσεις, οι οικογενειακές και κυβερνητικές αποταμιεύσεις, τα ισοζύγια εξωτερικού εμπορίου και οι εταιρικές διανομές μερισμάτων καθορίζουν τα συνολικά εταιρικά κέρδη.

Η εξίσωση αναδεικνύει πώς οι αλληλοσυνδεόμενες οικονομικές δραστηριότητες μεταφράζονται σε έσοδα για τις επιχειρήσεις.

Για παράδειγμα, όταν οι κυβερνήσεις λειτουργούν με ελλείμματα, εισάγουν χρήμα στην οικονομία, ενισχύοντας τη συνολική ζήτηση και, κατ’ επέκταση, τα εταιρικά κέρδη.

Αντίθετα, η κερδοφορία των επιχειρήσεων μπορεί να πληγεί όταν τα νοικοκυριά αποταμιεύουν περισσότερο ή οι κυβερνήσεις μειώνουν τις δαπάνες.

Όπως παρατηρείται, μετά την απότομη αύξηση των οικογενειακών αποταμιεύσεων κατά τη διάρκεια της πανδημίας, η άνοδος της εταιρικής κερδοφορίας δεν αποτέλεσε έκπληξη, καθώς τα νοικοκυριά επιδόθηκαν σε ξέφρενη κατανάλωση.

Είναι εξαιρετικά σημαντικό να κατανοήσουμε την παραπάνω εξίσωση.

Πολλοί οικονομολόγοι και αναλυτές κρούουν τον κώδωνα του κινδύνου για την αυξανόμενη κυβερνητική δαπάνη και τα ελλείμματα.

Ωστόσο, την τελευταία δεκαετία, τα ιστορικά υψηλά περιθώρια κερδοφορίας έχουν γίνει συνώνυμο της εταιρικής Αμερικής, καθώς οι πολιτικοί συνεχίζουν να «μη αποταμιεύουν» μέσω της αύξησης των ελλειμμάτων.

Έτσι, τα περιθώρια κερδοφορίας των εταιρειών έχουν κατά μέσο όρο διατηρηθεί πολύ υψηλότερα από το ιστορικό πρότυπο, με τα νοικοκυριά και την κυβέρνηση να «μη αποταμιεύουν» με αυξανόμενους ρυθμούς.

Από την περίοδο μετά την οικονομική κρίση του 2008 έως τα προγράμματα στήριξης κατά τη διάρκεια της πανδημίας, η δημοσιονομική πολιτική διατήρησε τη ροή χρήματος και τα κέρδη σε υψηλά επίπεδα.

Όπως συζητήθηκε προηγουμένως, οι μαζικές κυβερνητικές παρεμβάσεις έχουν διατηρήσει την οικονομική ανάπτυξη ενεργή τις τελευταίες δύο δεκαετίες.

Ενώ η νέα κυβέρνηση Trump προτείνει μείωση των δαπανών και των ελλειμμάτων, οι συνέπειες, αν και μακροπρόθεσμα ευεργετικές, θα είναι επώδυνες βραχυπρόθεσμα.

Αποκωδικοποιώντας τα αυξημένα περιθώρια κερδοφορίας

Η κυβερνητική δαπάνη δεν είναι ο μοναδικός παράγοντας που συμβάλλει στα πρόσφατα υψηλά κερδοφορίας.

Η δυναμική των επενδύσεων και οι μεταβαλλόμενες καταναλωτικές συμπεριφορές έχουν παίξει κρίσιμο ρόλο.

Τα μέτρα στήριξης μετά την πανδημία δημιούργησαν μια έκρηξη κατανάλωσης, ενισχύοντας τα εταιρικά κέρδη.

Επιπλέον, τα χαμηλά επιτόκια της τελευταίας δεκαετίας τροφοδότησαν σημαντικές επενδύσεις και επαναγορές μετοχών, άλλη μία πηγή ενίσχυσης των κερδών.

Όπως προειδοποιεί ο Montier, τα ιστορικά υψηλά περιθώρια κερδοφορίας δεν μπορούν να διαρκέσουν επ’ αόριστον.

**«Εάν η εποχή του μεγάλου κράτους ήρθε για να μείνει, τότε τα κέρδη ως ποσοστό του ΑΕΠ μπορεί να παραμείνουν υψηλότερα από ό,τι στο παρελθόν.

Ωστόσο, θα πρέπει να σημειωθεί ότι η οικονομική θεωρία δεν προσφέρει λόγους για τους οποίους τα περιθώρια κέρδους θα πρέπει να επιστρέψουν στη μέση τιμή.

Είναι η απόδοση του κεφαλαίου, και όχι η απόδοση των πωλήσεων, που "πρέπει" να επιστρέψει στη μέση τιμή.

Φυσικά, επειδή το κεφάλαιο δεν είναι άμεσα παρατηρήσιμο, είμαστε αναγκασμένοι να το εκτιμούμε εμμέσως.

Από την απλή οπτική των περιθωρίων κέρδους, μπορούμε να εξετάσουμε τον δείκτη Shiller P/E.

Αυτό το μέτρο προσπαθεί να εξομαλύνει τα κυκλικά στοιχεία της κερδοφορίας ακολουθώντας τη συμβουλή του Ben Graham να χρησιμοποιούμε κέρδη 10 ετών στον παρονομαστή του P/E.

Αυτό καθιστά τον δείκτη ενδιαφέροντα στο τρέχον πλαίσιο, καθώς ενσωματώνει αυτόματα το γεγονός ότι η κερδοφορία ήταν υψηλότερη τα τελευταία 10 χρόνια.

Έτσι, ακόμη και αν κάποιος πιστεύει ότι τα δημοσιονομικά ελλείμματα ήρθαν για να μείνουν και ότι η κερδοφορία είναι δομικά υψηλότερη ως αποτέλεσμα, η αμερικανική αγορά εξακολουθεί να διαπραγματεύεται περίπου 35 φορές τα κέρδη.

Αυτό καταδικάζει τους επενδυτές σε χαμηλές μακροπρόθεσμες αποδόσεις.

Ακόμη και αν δεν υπάρξει καμία επαναφορά στις μέσες τιμές των αποτιμήσεων ή των περιθωρίων, οι επενδυτές αντιμετωπίζουν μια απόδοση γύρω στο 3% σε πραγματικούς όρους – μάλλον ανεπαρκής αποζημίωση για τον κίνδυνο κατοχής μετοχών».**

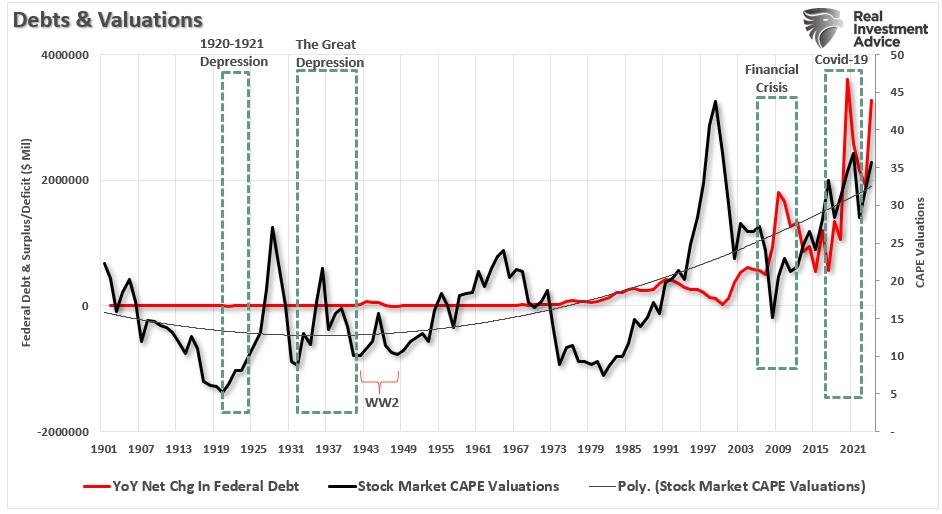

Από την «Οικονομική Κρίση» και μετά, οι τεράστιες κυβερνητικές δαπάνες έχουν συνδεθεί με επίμονα υψηλούς δείκτες αποτίμησης της αγοράς.

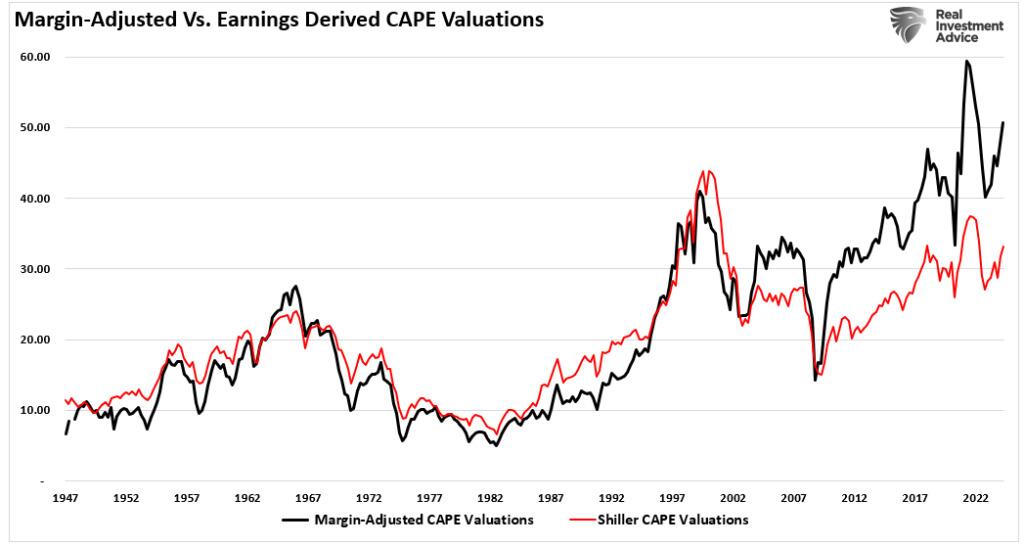

Μια ακόμη ανωμαλία που προκαλείται από την τεράστια αύξηση των κυβερνητικών και οικιακών δαπανών (μείωση αποταμιεύσεων) είναι η αποσύνδεση των αποτιμήσεων προσαρμοσμένων για τα περιθώρια κέρδους από τα μέτρα αποτίμησης που βασίζονται στα κέρδη.

Όπως σημειώνει ο Montier στην έρευνά του: «Στο παρελθόν, τόσο ο John Hussman όσο και εγώ είχαμε δείξει ότι διάφοροι προσαρμοσμένοι στα περιθώρια δείκτες CAPE έχουν αποδώσει καλύτερα από τον τυπικό CAPE ως εργαλεία πρόβλεψης αποδόσεων – φυσικά, λόγω της επιστροφής των περιθωρίων στη μέση τιμή τους με την πάροδο του χρόνου.

Δείχνουν δε πώς, αν τα περιθώρια επέστρεφαν στα "κανονικά/ιστορικά επίπεδά" τους, τότε ο δείκτης CAPE θα ήταν πολύ υψηλότερος από αυτό που δείχνει ο τυπικός CAPE – οι προσαρμοσμένοι στα περιθώρια CAPE βρίσκονται σήμερα γύρω στο x50!

Αν πιστεύετε σε πλήρη επιστροφή τόσο των αποτιμήσεων όσο και των περιθωρίων, τότε η προοπτική απόδοσής σας θα ήταν εξαιρετικά αποθαρρυντική».

Φυσικά, αν υπάρξει επιστροφή στη μέση τιμή των αποτιμήσεων, οι επενδυτές θα αντιμετωπίσουν μακροπρόθεσμες αποδόσεις σημαντικά χαμηλότερες από το 3% σε πραγματικούς όρους, προσαρμοσμένους για τον πληθωρισμό.

Τι θα μπορούσε να προκαλέσει μια τέτοια επιστροφή;

Οποιαδήποτε ενέργεια αυξάνει τις κυβερνητικές αποταμιεύσεις.

Καθώς οι κυβερνήσεις παγκοσμίως παλεύουν με τον πληθωρισμό και τα αυξανόμενα βάρη του χρέους, μέτρα λιτότητας ενδέχεται να τεθούν σε εφαρμογή.

Σκεφτείτε τις συζητήσεις στις ΗΠΑ για τον περιορισμό των δαπανών σε κοινωνικά προγράμματα και υποδομές.

Οποιαδήποτε σημαντική περικοπή θα μπορούσε να μειώσει τη συνολική ζήτηση, επηρεάζοντας τα εταιρικά έσοδα.

Οι τάσεις αποταμίευσης των νοικοκυριών αποτελούν επίσης έναν παράγοντα που πρέπει να παρακολουθείται.

Καθώς ο πληθωρισμός διαβρώνει την αγοραστική δύναμη και οι καταναλωτές αντιμετωπίζουν υψηλότερο κόστος δανεισμού, η ώθηση για αποταμίευση αντί για δαπάνες εντείνεται.

Αυτή η συμπεριφορά μπορεί να δημιουργήσει έναν φαύλο κύκλο οικονομικών υφέσεων, καθώς η χαμηλότερη κατανάλωση πλήττει τις επιχειρήσεις, οδηγώντας σε μείωση προσλήψεων και επενδύσεων, επιδεινώνοντας την οικονομία.

Θυμηθείτε, στο πλαίσιο του μοντέλου Kalecki, η αύξηση των αποταμιεύσεων των νοικοκυριών αποτελεί άμεσο εμπόδιο για τα κέρδη.

Γιατί οι επενδυτές στο χρηματιστήριο πρέπει να ανησυχούν

Η Εξίσωση Κερδών Kalecki εξηγεί ξεκάθαρα ότι, ενώ τα χρέη και τα ελλείμματα υπονομεύουν την οικονομική ανάπτυξη και είναι αποπληθωριστικά μέσω της απόσπασης κεφαλαίων από παραγωγικές επενδύσεις, η αντιστροφή των ελλειμματικών δαπανών υποδηλώνει κινδύνους για τους επενδυτές.

Οι αποτιμήσεις είναι υψηλές, εν μέρει επειδή οι επενδυτές υποθέτουν ότι τα αυξημένα περιθώρια κέρδους θα διατηρηθούν.

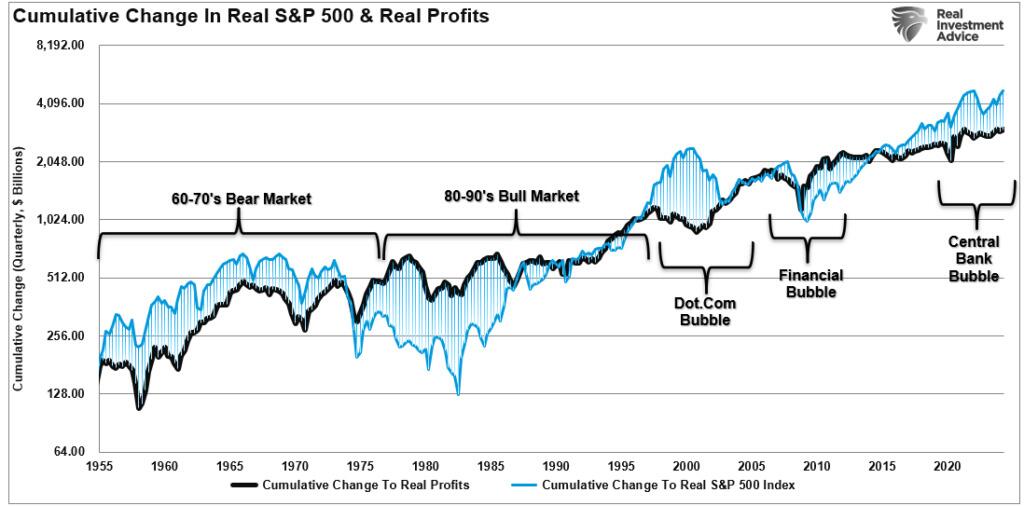

Ωστόσο, η σωρευτική μεταβολή της πληθωριστικά προσαρμοσμένης τιμής της αγοράς υπερβαίνει σημαντικά τα παραγόμενα κέρδη.

Παρόμοιες αποκλίσεις στο παρελθόν δεν κατέληξαν καλά για τους επενδυτές, όπως υποδεικνύει η εξίσωση Kalecki.

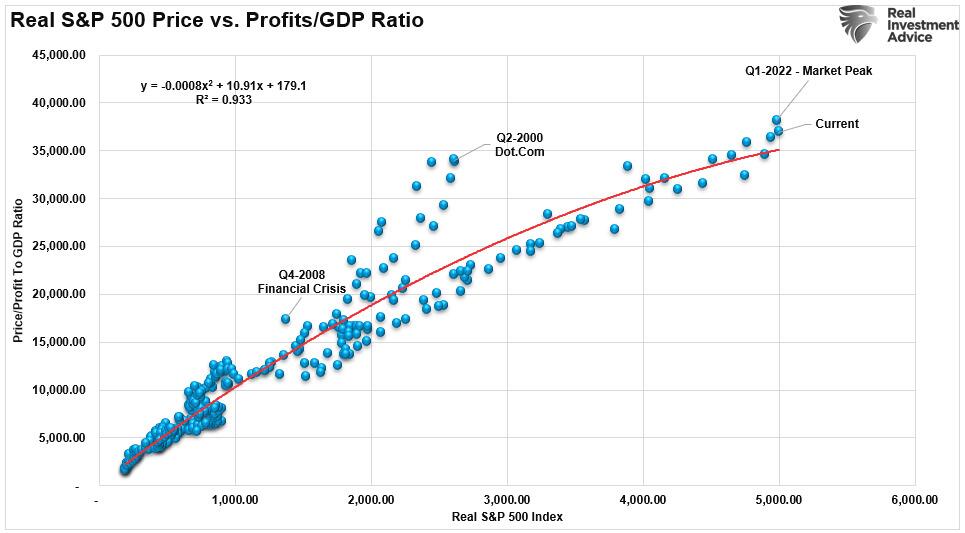

Βλέπουμε τα ίδια στοιχεία στη συσχέτιση του λόγου εταιρικών κερδών προς το ΑΕΠ με την πληθωριστικά προσαρμοσμένη τιμή της αγοράς.

Αν επιδεινωθούν οι οικονομικές συνθήκες ή σφίξουν οι δημοσιονομικές πολιτικές, ενδέχεται να υπάρξει σημαντική επανεκτίμηση.

Οι προβλέψεις κερδών πιθανώς να αναθεωρηθούν προς τα κάτω, πιέζοντας τις τιμές των μετοχών.

Όπως υποστηρίζει ο Montier, οι μακροπρόθεσμες αποδόσεις για τις αμερικανικές μετοχές φαίνονται δυσοίωνες, ακόμη και υπό αισιόδοξες υποθέσεις.

Επισημαίνει δε ότι οι λόγοι τιμής προς κέρδη αντικατοπτρίζουν αυτά τα υπερβολικά περιθώρια κέρδους, αφήνοντας ελάχιστα περιθώρια για λάθη.

Είναι σημαντικό να σημειωθεί ότι, σε αντίθεση με τις πιο αισιόδοξες προβλέψεις του Yardeni, όπως συζητήσαμε την περασμένη εβδομάδα, η ιστορία δείχνει ότι οι περίοδοι υψηλής κερδοφορίας δεν είναι ατέρμονες.

Από μακροοικονομική σκοπιά, τα μη βιώσιμα υψηλά περιθώρια τελικά δέχονται πιέσεις προς τα κάτω λόγω επιστροφής στη μέση τιμή.

Ο δείκτης Shiller P/E, ο οποίος προσαρμόζει τα κέρδη σε έναν μέσο όρο 10 ετών, παραμένει υψηλός, αποκαλύπτοντας υπερτιμημένες αποτιμήσεις χωρίς μεγάλο περιθώριο ασφάλειας.

Με άλλα λόγια, οποιαδήποτε κίνηση προς δημοσιονομική λιτότητα ή μείωση των καταναλωτικών δαπανών θα μπορούσε να οδηγήσει σε πτώση των κερδών.

Όπως πάντα, το μέλλον των εταιρικών κερδών και της απόδοσης της αγοράς παραμένει απρόβλεπτο, αλλά η κατανόηση των δυνάμεων που επηρεάζουν τις εξελίξεις παρέχει ένα πλεονέκτημα.

Η αναγνώριση της αλληλεξάρτησης κυβερνητικών πολιτικών, καταναλωτικής συμπεριφοράς και εταιρικών ενεργειών είναι κρίσιμη για τους επενδυτές.

Τα επόμενα χρόνια μπορεί να δοκιμάσουν την ανθεκτικότητα των σημερινών επιπέδων κερδοφορίας, και οι συνετοί επενδυτές θα πρέπει να προετοιμαστούν για ένα εύρος πιθανών σεναρίων.

www.bankingnews.gr

Ωστόσο, η κατανόηση της εταιρικής κερδοφορίας απαιτεί κάτι περισσότερο από απλή ανάγνωση τριμηνιαίων εκθέσεων αποτελεσμάτων.

Στον πυρήνα της, η Εξίσωση Κερδών του Kalecki προσφέρει ένα πολύτιμο πλαίσιο, ειδικά όταν εξετάζουμε τους λόγους πίσω από τα αυξημένα περιθώρια κερδών της σημερινής εποχής και τι θα μπορούσε να τα διαταράξει.

Ο James Montier πραγματεύθηκε την εξίσωση κερδών του Kalecki το 2012 σε άρθρο με τίτλο «Αυτό που ανεβαίνει πρέπει να κατέβει».

Ωστόσο, αυτό δεν έχει συμβεί, όπως παρατήρησε πρόσφατα ο Albert Edwards στη Societe Generale:

«Οι εταιρείες κατάφεραν να αυξήσουν τις τιμές των προϊόντων τους διευρύνοντας τα περιθώρια κέρδους, εκμεταλλευόμενες δύο βασικά γεγονότα:

1) τους περιορισμούς στην προσφορά μετά την πανδημία του Covid και 2) τις πιέσεις από την άνοδο στα κόστη εμπορευμάτων μετά την εισβολή της Ρωσίας στην Ουκρανία.

Παρ’ όλα αυτά, συνεχίζουμε να τονίζουμε ότι μία από τις κύριες πηγές της πρόσφατης αύξησης των περιθωρίων κέρδους είναι η τεράστια δημοσιονομική επέκταση.

Εν ολίγοις, η κυβέρνηση δαπανά περισσότερα προς όφελος των επιχειρήσεων».

Αυτή η τελευταία δήλωση είναι καθοριστική για τους επενδυτές και τη νέα κυβέρνηση Trump.

Ωστόσο, πρέπει να κατανοήσουμε την Εξίσωση Κερδών του Kalecki.

Η εξίσωση κερδών του Kalecki απλοποιημένη

Ορισμένες οικονομικές εξισώσεις ή σχέσεις βασίζονται σε υποθέσεις και μπορεί να μην περιγράφουν με ακρίβεια την πραγματικότητα.

Άλλες εξισώσεις, ωστόσο, ισχύουν, καθώς αποτελούν απλές λογιστικές ταυτότητες.

Η εξίσωση κερδών του Kalecki ανήκει στη δεύτερη κατηγορία.

Περιγράφει με ακρίβεια τους παράγοντες που καθορίζουν τα εταιρικά κέρδη.

Η γνώση αυτής της σχέσης μπορεί να προσφέρει στους επενδυτές σημαντικό πλεονέκτημα σε ό,τι αφορά την πρόβλεψη κερδών.

Πήρε το όνομά της από τον οικονομολόγο Michal Kalecki και αποκωδικοποιεί τα μακροοικονομικά στοιχεία που διαμορφώνουν τα κέρδη των επιχειρήσεων.

Τα εταιρικά κέρδη προκύπτουν από τον συνδυασμό επενδύσεων, κυβερνητικών και οικογενειακών αποταμιεύσεων, μερισμάτων και εμπορικών ροών.

Κέρδη = Επενδύσεις – Οικογενειακή Αποταμίευση – Ξένη Αποταμίευση – Κυβερνητική Αποταμίευση + Μερίσματα

Η εξίσωση του Kalecki δηλώνει ότι οι καθαρές επενδύσεις, οι οικογενειακές και κυβερνητικές αποταμιεύσεις, τα ισοζύγια εξωτερικού εμπορίου και οι εταιρικές διανομές μερισμάτων καθορίζουν τα συνολικά εταιρικά κέρδη.

Η εξίσωση αναδεικνύει πώς οι αλληλοσυνδεόμενες οικονομικές δραστηριότητες μεταφράζονται σε έσοδα για τις επιχειρήσεις.

Για παράδειγμα, όταν οι κυβερνήσεις λειτουργούν με ελλείμματα, εισάγουν χρήμα στην οικονομία, ενισχύοντας τη συνολική ζήτηση και, κατ’ επέκταση, τα εταιρικά κέρδη.

Αντίθετα, η κερδοφορία των επιχειρήσεων μπορεί να πληγεί όταν τα νοικοκυριά αποταμιεύουν περισσότερο ή οι κυβερνήσεις μειώνουν τις δαπάνες.

Όπως παρατηρείται, μετά την απότομη αύξηση των οικογενειακών αποταμιεύσεων κατά τη διάρκεια της πανδημίας, η άνοδος της εταιρικής κερδοφορίας δεν αποτέλεσε έκπληξη, καθώς τα νοικοκυριά επιδόθηκαν σε ξέφρενη κατανάλωση.

Είναι εξαιρετικά σημαντικό να κατανοήσουμε την παραπάνω εξίσωση.

Πολλοί οικονομολόγοι και αναλυτές κρούουν τον κώδωνα του κινδύνου για την αυξανόμενη κυβερνητική δαπάνη και τα ελλείμματα.

Ωστόσο, την τελευταία δεκαετία, τα ιστορικά υψηλά περιθώρια κερδοφορίας έχουν γίνει συνώνυμο της εταιρικής Αμερικής, καθώς οι πολιτικοί συνεχίζουν να «μη αποταμιεύουν» μέσω της αύξησης των ελλειμμάτων.

Έτσι, τα περιθώρια κερδοφορίας των εταιρειών έχουν κατά μέσο όρο διατηρηθεί πολύ υψηλότερα από το ιστορικό πρότυπο, με τα νοικοκυριά και την κυβέρνηση να «μη αποταμιεύουν» με αυξανόμενους ρυθμούς.

Από την περίοδο μετά την οικονομική κρίση του 2008 έως τα προγράμματα στήριξης κατά τη διάρκεια της πανδημίας, η δημοσιονομική πολιτική διατήρησε τη ροή χρήματος και τα κέρδη σε υψηλά επίπεδα.

Όπως συζητήθηκε προηγουμένως, οι μαζικές κυβερνητικές παρεμβάσεις έχουν διατηρήσει την οικονομική ανάπτυξη ενεργή τις τελευταίες δύο δεκαετίες.

Ενώ η νέα κυβέρνηση Trump προτείνει μείωση των δαπανών και των ελλειμμάτων, οι συνέπειες, αν και μακροπρόθεσμα ευεργετικές, θα είναι επώδυνες βραχυπρόθεσμα.

Αποκωδικοποιώντας τα αυξημένα περιθώρια κερδοφορίας

Η κυβερνητική δαπάνη δεν είναι ο μοναδικός παράγοντας που συμβάλλει στα πρόσφατα υψηλά κερδοφορίας.

Η δυναμική των επενδύσεων και οι μεταβαλλόμενες καταναλωτικές συμπεριφορές έχουν παίξει κρίσιμο ρόλο.

Τα μέτρα στήριξης μετά την πανδημία δημιούργησαν μια έκρηξη κατανάλωσης, ενισχύοντας τα εταιρικά κέρδη.

Επιπλέον, τα χαμηλά επιτόκια της τελευταίας δεκαετίας τροφοδότησαν σημαντικές επενδύσεις και επαναγορές μετοχών, άλλη μία πηγή ενίσχυσης των κερδών.

Όπως προειδοποιεί ο Montier, τα ιστορικά υψηλά περιθώρια κερδοφορίας δεν μπορούν να διαρκέσουν επ’ αόριστον.

**«Εάν η εποχή του μεγάλου κράτους ήρθε για να μείνει, τότε τα κέρδη ως ποσοστό του ΑΕΠ μπορεί να παραμείνουν υψηλότερα από ό,τι στο παρελθόν.

Ωστόσο, θα πρέπει να σημειωθεί ότι η οικονομική θεωρία δεν προσφέρει λόγους για τους οποίους τα περιθώρια κέρδους θα πρέπει να επιστρέψουν στη μέση τιμή.

Είναι η απόδοση του κεφαλαίου, και όχι η απόδοση των πωλήσεων, που "πρέπει" να επιστρέψει στη μέση τιμή.

Φυσικά, επειδή το κεφάλαιο δεν είναι άμεσα παρατηρήσιμο, είμαστε αναγκασμένοι να το εκτιμούμε εμμέσως.

Από την απλή οπτική των περιθωρίων κέρδους, μπορούμε να εξετάσουμε τον δείκτη Shiller P/E.

Αυτό το μέτρο προσπαθεί να εξομαλύνει τα κυκλικά στοιχεία της κερδοφορίας ακολουθώντας τη συμβουλή του Ben Graham να χρησιμοποιούμε κέρδη 10 ετών στον παρονομαστή του P/E.

Αυτό καθιστά τον δείκτη ενδιαφέροντα στο τρέχον πλαίσιο, καθώς ενσωματώνει αυτόματα το γεγονός ότι η κερδοφορία ήταν υψηλότερη τα τελευταία 10 χρόνια.

Έτσι, ακόμη και αν κάποιος πιστεύει ότι τα δημοσιονομικά ελλείμματα ήρθαν για να μείνουν και ότι η κερδοφορία είναι δομικά υψηλότερη ως αποτέλεσμα, η αμερικανική αγορά εξακολουθεί να διαπραγματεύεται περίπου 35 φορές τα κέρδη.

Αυτό καταδικάζει τους επενδυτές σε χαμηλές μακροπρόθεσμες αποδόσεις.

Ακόμη και αν δεν υπάρξει καμία επαναφορά στις μέσες τιμές των αποτιμήσεων ή των περιθωρίων, οι επενδυτές αντιμετωπίζουν μια απόδοση γύρω στο 3% σε πραγματικούς όρους – μάλλον ανεπαρκής αποζημίωση για τον κίνδυνο κατοχής μετοχών».**

Από την «Οικονομική Κρίση» και μετά, οι τεράστιες κυβερνητικές δαπάνες έχουν συνδεθεί με επίμονα υψηλούς δείκτες αποτίμησης της αγοράς.

Μια ακόμη ανωμαλία που προκαλείται από την τεράστια αύξηση των κυβερνητικών και οικιακών δαπανών (μείωση αποταμιεύσεων) είναι η αποσύνδεση των αποτιμήσεων προσαρμοσμένων για τα περιθώρια κέρδους από τα μέτρα αποτίμησης που βασίζονται στα κέρδη.

Όπως σημειώνει ο Montier στην έρευνά του: «Στο παρελθόν, τόσο ο John Hussman όσο και εγώ είχαμε δείξει ότι διάφοροι προσαρμοσμένοι στα περιθώρια δείκτες CAPE έχουν αποδώσει καλύτερα από τον τυπικό CAPE ως εργαλεία πρόβλεψης αποδόσεων – φυσικά, λόγω της επιστροφής των περιθωρίων στη μέση τιμή τους με την πάροδο του χρόνου.

Δείχνουν δε πώς, αν τα περιθώρια επέστρεφαν στα "κανονικά/ιστορικά επίπεδά" τους, τότε ο δείκτης CAPE θα ήταν πολύ υψηλότερος από αυτό που δείχνει ο τυπικός CAPE – οι προσαρμοσμένοι στα περιθώρια CAPE βρίσκονται σήμερα γύρω στο x50!

Αν πιστεύετε σε πλήρη επιστροφή τόσο των αποτιμήσεων όσο και των περιθωρίων, τότε η προοπτική απόδοσής σας θα ήταν εξαιρετικά αποθαρρυντική».

Φυσικά, αν υπάρξει επιστροφή στη μέση τιμή των αποτιμήσεων, οι επενδυτές θα αντιμετωπίσουν μακροπρόθεσμες αποδόσεις σημαντικά χαμηλότερες από το 3% σε πραγματικούς όρους, προσαρμοσμένους για τον πληθωρισμό.

Τι θα μπορούσε να προκαλέσει μια τέτοια επιστροφή;

Οποιαδήποτε ενέργεια αυξάνει τις κυβερνητικές αποταμιεύσεις.

Καθώς οι κυβερνήσεις παγκοσμίως παλεύουν με τον πληθωρισμό και τα αυξανόμενα βάρη του χρέους, μέτρα λιτότητας ενδέχεται να τεθούν σε εφαρμογή.

Σκεφτείτε τις συζητήσεις στις ΗΠΑ για τον περιορισμό των δαπανών σε κοινωνικά προγράμματα και υποδομές.

Οποιαδήποτε σημαντική περικοπή θα μπορούσε να μειώσει τη συνολική ζήτηση, επηρεάζοντας τα εταιρικά έσοδα.

Οι τάσεις αποταμίευσης των νοικοκυριών αποτελούν επίσης έναν παράγοντα που πρέπει να παρακολουθείται.

Καθώς ο πληθωρισμός διαβρώνει την αγοραστική δύναμη και οι καταναλωτές αντιμετωπίζουν υψηλότερο κόστος δανεισμού, η ώθηση για αποταμίευση αντί για δαπάνες εντείνεται.

Αυτή η συμπεριφορά μπορεί να δημιουργήσει έναν φαύλο κύκλο οικονομικών υφέσεων, καθώς η χαμηλότερη κατανάλωση πλήττει τις επιχειρήσεις, οδηγώντας σε μείωση προσλήψεων και επενδύσεων, επιδεινώνοντας την οικονομία.

Θυμηθείτε, στο πλαίσιο του μοντέλου Kalecki, η αύξηση των αποταμιεύσεων των νοικοκυριών αποτελεί άμεσο εμπόδιο για τα κέρδη.

Γιατί οι επενδυτές στο χρηματιστήριο πρέπει να ανησυχούν

Η Εξίσωση Κερδών Kalecki εξηγεί ξεκάθαρα ότι, ενώ τα χρέη και τα ελλείμματα υπονομεύουν την οικονομική ανάπτυξη και είναι αποπληθωριστικά μέσω της απόσπασης κεφαλαίων από παραγωγικές επενδύσεις, η αντιστροφή των ελλειμματικών δαπανών υποδηλώνει κινδύνους για τους επενδυτές.

Οι αποτιμήσεις είναι υψηλές, εν μέρει επειδή οι επενδυτές υποθέτουν ότι τα αυξημένα περιθώρια κέρδους θα διατηρηθούν.

Ωστόσο, η σωρευτική μεταβολή της πληθωριστικά προσαρμοσμένης τιμής της αγοράς υπερβαίνει σημαντικά τα παραγόμενα κέρδη.

Παρόμοιες αποκλίσεις στο παρελθόν δεν κατέληξαν καλά για τους επενδυτές, όπως υποδεικνύει η εξίσωση Kalecki.

Βλέπουμε τα ίδια στοιχεία στη συσχέτιση του λόγου εταιρικών κερδών προς το ΑΕΠ με την πληθωριστικά προσαρμοσμένη τιμή της αγοράς.

Αν επιδεινωθούν οι οικονομικές συνθήκες ή σφίξουν οι δημοσιονομικές πολιτικές, ενδέχεται να υπάρξει σημαντική επανεκτίμηση.

Οι προβλέψεις κερδών πιθανώς να αναθεωρηθούν προς τα κάτω, πιέζοντας τις τιμές των μετοχών.

Όπως υποστηρίζει ο Montier, οι μακροπρόθεσμες αποδόσεις για τις αμερικανικές μετοχές φαίνονται δυσοίωνες, ακόμη και υπό αισιόδοξες υποθέσεις.

Επισημαίνει δε ότι οι λόγοι τιμής προς κέρδη αντικατοπτρίζουν αυτά τα υπερβολικά περιθώρια κέρδους, αφήνοντας ελάχιστα περιθώρια για λάθη.

Είναι σημαντικό να σημειωθεί ότι, σε αντίθεση με τις πιο αισιόδοξες προβλέψεις του Yardeni, όπως συζητήσαμε την περασμένη εβδομάδα, η ιστορία δείχνει ότι οι περίοδοι υψηλής κερδοφορίας δεν είναι ατέρμονες.

Από μακροοικονομική σκοπιά, τα μη βιώσιμα υψηλά περιθώρια τελικά δέχονται πιέσεις προς τα κάτω λόγω επιστροφής στη μέση τιμή.

Ο δείκτης Shiller P/E, ο οποίος προσαρμόζει τα κέρδη σε έναν μέσο όρο 10 ετών, παραμένει υψηλός, αποκαλύπτοντας υπερτιμημένες αποτιμήσεις χωρίς μεγάλο περιθώριο ασφάλειας.

Με άλλα λόγια, οποιαδήποτε κίνηση προς δημοσιονομική λιτότητα ή μείωση των καταναλωτικών δαπανών θα μπορούσε να οδηγήσει σε πτώση των κερδών.

Όπως πάντα, το μέλλον των εταιρικών κερδών και της απόδοσης της αγοράς παραμένει απρόβλεπτο, αλλά η κατανόηση των δυνάμεων που επηρεάζουν τις εξελίξεις παρέχει ένα πλεονέκτημα.

Η αναγνώριση της αλληλεξάρτησης κυβερνητικών πολιτικών, καταναλωτικής συμπεριφοράς και εταιρικών ενεργειών είναι κρίσιμη για τους επενδυτές.

Τα επόμενα χρόνια μπορεί να δοκιμάσουν την ανθεκτικότητα των σημερινών επιπέδων κερδοφορίας, και οι συνετοί επενδυτές θα πρέπει να προετοιμαστούν για ένα εύρος πιθανών σεναρίων.

www.bankingnews.gr

Σχόλια αναγνωστών