Η καμπύλη απόδοσης των ομολόγων έχει αντιστραφεί από το 2022 και έκτοτε παραμένει ανεστραμμένη…

Η Fed αύξησε τα επιτόκια πάνω από το 5%, ωστόσο η οικονομία των ΗΠΑ δεν σπάει.

Η καμπύλη απόδοσης των ομολόγων έχει αντιστραφεί από το 2022 και έκτοτε παραμένει ανεστραμμένη.

Οι υστερήσεις έμοιαζαν σύντομες, με την αμερικανική οικονομία παροδικά μόνον να προκαλεί προβληματισμό το 2023 όταν υπήρξε συναίνεση εκ μέρους των μετεχόντων στην αγορά ότι θα συμβεί ύφεση.

Κάτι έσπασε ακόμη στις αγορές (περιφερειακές τράπεζες), και όμως στην πραγματικότητα δεν συνέβη τίποτα.

Τα υψηλά επιτόκια υποτίθεται ότι θα σπάσουν κάτι, επειδή μια υπερβολικά χρεωμένη οικονομία θα πρέπει να εξυπηρετήσει ένα βουνό χρέους με ακριβά επιτόκια και επομένως θα έχει λιγότερα χρήματα για έσοδα και δαπάνες.

Το πρόβλημα είναι ότι ο κόσμος κοιτάζει το «λάθος» χρέος.

Τα επίπεδα και οι τάσεις του χρέους του ιδιωτικού τομέα είναι πολύ πιο σημαντικά από το δημόσιο χρέος.

Σε αντίθεση με την κυβέρνηση, ο ιδιωτικός τομέας δεν έχει την πολυτέλεια να τυπώνει χρήματα: αν χρωστάς και χάσεις την ικανότητά σου να παράγεις εισόδημα, ο πόνος είναι πραγματικός.

Όπως δείχνει το διάγραμμα του Dario Perkins, η μεγαλύτερη οικονομική κρίση συνέβη ως αποτέλεσμα του υψηλού και αυξανόμενου χρέους του ιδιωτικού τομέα.

Η ιαπωνική ή ισπανική φούσκα στην αγορά του real estate που σκάει, οι ασιατικές τίγρεις ή η Κίνα σήμερα είναι ξεκάθαρα παραδείγματα.

Και αυτός είναι ο λόγος που πρέπει να εξετάσουμε τους δείκτες εξυπηρέτησης χρέους.

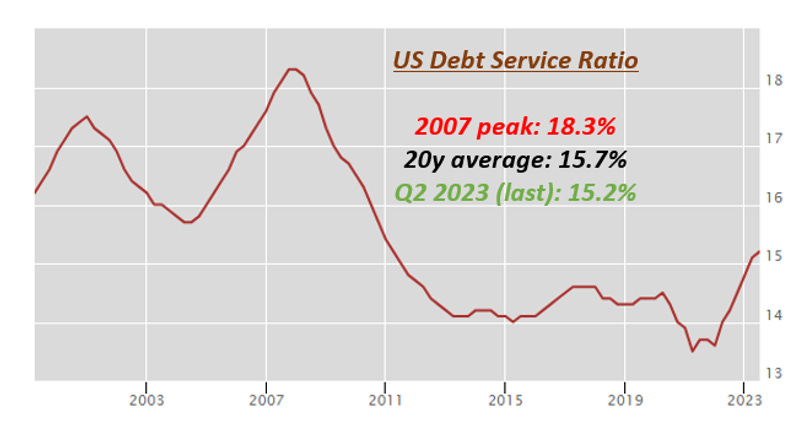

Οι δείκτες εξυπηρέτησης του χρέους μετρούν το ποσό του διαθέσιμου εισοδήματος που χρησιμοποιείται από μη χρηματοπιστωτικές εταιρείες και νοικοκυριά για την εξυπηρέτηση των εκκρεμών πληρωμών τους.

Αυτός είναι ένας κρίσιμος δείκτης επειδή παρουσιάζει αποτελεσματικά τη μετακύλιση της αυστηροποίησης της νομισματικής πολιτικής στον ιδιωτικό τομέα.

Ο δείκτης εξυπηρέτησης του χρέους των ΗΠΑ ανεβαίνει αργά: βρίσκεται στο 15% που ισοδυναμεί με τον μακροπρόθεσμο μέσο όρο του.

Δείκτες

Υπάρχουν πραγματικά τέσσερις τρόποι με τους οποίους οι δείκτες εξυπηρέτησης χρέους μπορούν να αυξηθούν γρήγορα:

Η οικονομία έχει να αντιμετωπίσει ένα βουνό μόχλευσης του ιδιωτικού τομέα.

Μεγάλο ποσοστό χρέους του ιδιωτικού τομέα (υποθήκες και εταιρικά ομόλογα/δάνεια) εξυπηρετείται με μεταβλητά επιτόκια, ως εκ τούτου, όταν η Κεντρική Τράπεζα συσφίγγει, τα νοικοκυριά και οι επιχειρήσεις αντιμετωπίζουν αμέσως υψηλότερο κόστος εξυπηρέτησης του χρέους.

Μεγάλο μέρος του χρέους του ιδιωτικού τομέα λειτουργεί με επαναφορά επιτοκίων, επομένως σε σύντομο χρονικό διάστημα όλα αυτά τα χρέη θα πρέπει να επαναρυθμιστούν με υψηλότερα επιτόκια.

Μεγάλο ποσοστό του χρέους του ιδιωτικού τομέα «αναμένει» πλασματική αναχρηματοδότηση σύντομα (π.χ. μεγάλο τείχος λήξης)

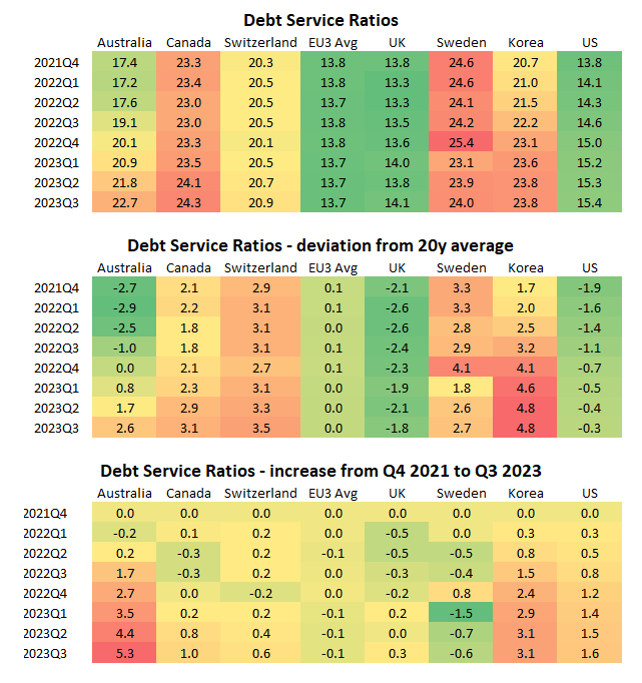

Είναι ασφαλές να πούμε ότι οι ΗΠΑ δεν αντιμετωπίζουν πολλά από αυτά τα 4 προβλήματα: το χρέος του ιδιωτικού τομέα ως ποσοστό του ΑΕΠ είναι χαμηλότερο από το 2007, τα στεγαστικά δάνεια είναι ως επί το πλείστον σε σταθερά επιτόκια και οι λήξης αργούν. Τι γίνεται όμως με άλλες χώρες;

Μερικές από τις μεγαλύτερες οικονομίες στον κόσμο βρίσκονται υπό πίεση: To Debt Service Ratio είναι σε υψηλές απόλυτες τιμές – υψηλότερα από τον μέσο όρο των τελευταίων 20 ετών, και η τάση είναι επίσης αρνητική, καθώς αυξάνονται συνεχώς προϊόντος του χρόνου.

Για παράδειγμα, η Σουηδία απλώς μείωσε τα επιτόκια υπό την πίεση των υψηλότερων δεικτών εξυπηρέτησης του χρέους.

Αντίθετα, οι ΗΠΑ έχουν ένα πιο λογικό δείκτη ιδιωτικού χρέους/ΑΕΠ (~ 150%), και ο ιδιωτικός τους τομέας θα χρειαστεί περισσότερο χρόνο για να νιώσει τον πόνο από τα υψηλότερα επιτόκια.

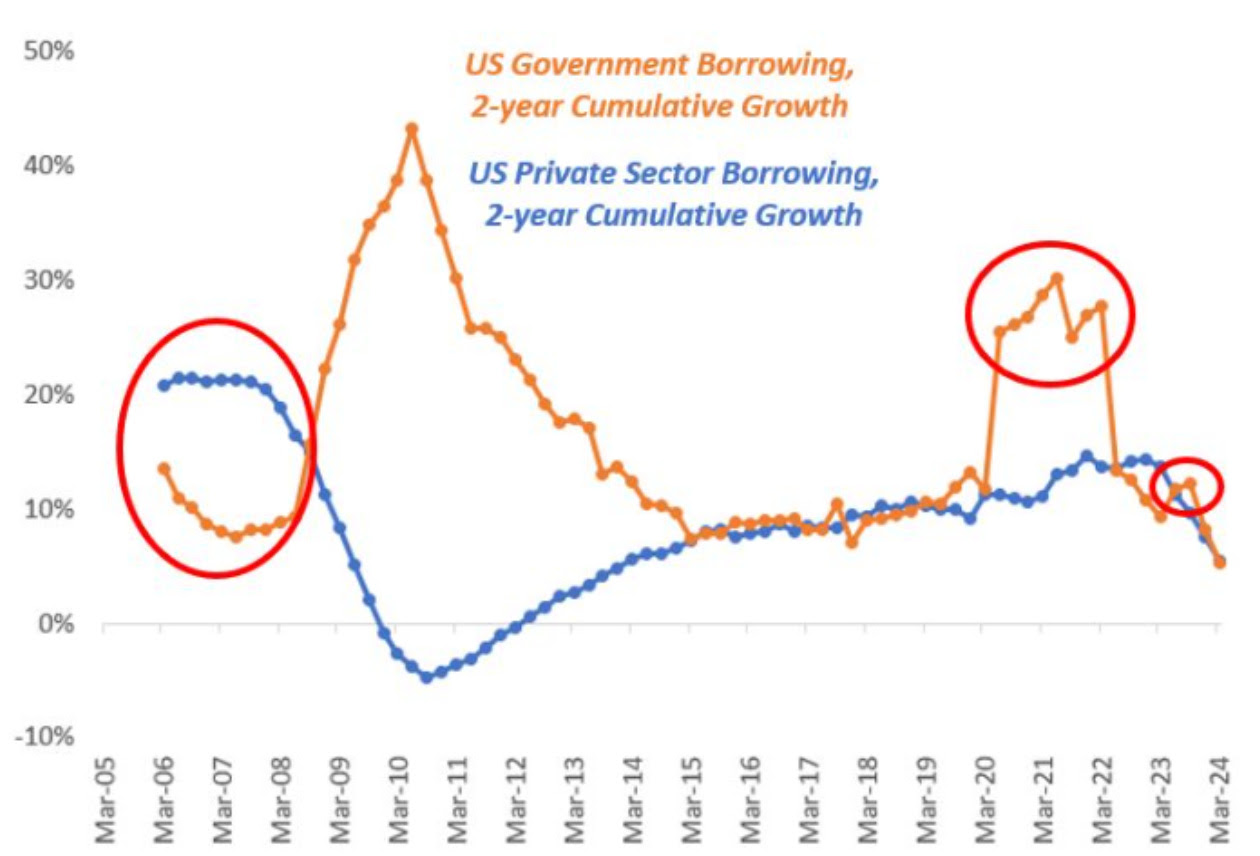

Σκεφτείτε τις ΗΠΑ το 2007 και πόσο διαφορετική είναι η αμερικανική οικονομία σήμερα.

Τότε η αγορά κατοικίας χτυπήθηκε υπό την πίεση της υπερβολικής μόχλευσης του ιδιωτικού τομέα και ακολούθησε η Μεγάλη Χρηματοπιστωτική Κρίση.

Σήμερα, η ιστορία είναι διαφορετική: η κλίμακα των κρατικών ελλειμμάτων (πορτοκαλί) είναι τεράστια, αλλά η πίστωση του ιδιωτικού τομέα (μπλε) δεν βρυχάται.

Η πίστωση του ιδιωτικού τομέα δεν είναι η πηγή υπερβολικής δημιουργίας χρήματος και αστάθειας - ο ιδιωτικός τομέας των ΗΠΑ έχει ουσιαστικά απομοχλευτεί από το 2008!

Αντίθετα, σήμερα τα πάντα έχουν να κάνουν με τα κρατικά ελλείμματα.

Και εν ολίγοις, αυτός είναι ο λόγος που τα υψηλά επιτόκια και μια ανεστραμμένη καμπύλη αποδόσεων δεν έχουν σπάσει ακόμη την οικονομία των ΗΠΑ.

Ωστόσο, αργά αλλά σταθερά, μερικές ρωγμές εμφανίζονται κάτω από το καπό:

Εάν χάσει κάποιος τη δουλειά του, θα είναι πολύ δύσκολο να βρει άλλη σε σύντομο χρονικό διάστημα.

Το ποσοστό των χαμένων μόνιμων θέσεων εργασίας στις ΗΠΑ ως ποσοστό του συνολικού εργατικού δυναμικού αυξάνεται:

Οι εταιρείες που αντιμετωπίζουν επιτόκια αναχρηματοδότησης 7-8% στα δάνεια/ομόλογά τους μειώνουν τις δαπάνες τους και επιβραδύνουν τις προσλήψεις τους, με αποτέλεσμα να «δροσίζουν» την αγορά εργασίας.

Η αμερικανική οικονομία δεν έχει σπάσει μέχρι στιγμής.

Αλλά αν η Fed διατηρήσει τα επιτόκια υψηλά για αρκετά μεγάλο χρονικό διάστημα, τελικά θα πετύχει.

www.bankingnews.gr

Η καμπύλη απόδοσης των ομολόγων έχει αντιστραφεί από το 2022 και έκτοτε παραμένει ανεστραμμένη.

Οι υστερήσεις έμοιαζαν σύντομες, με την αμερικανική οικονομία παροδικά μόνον να προκαλεί προβληματισμό το 2023 όταν υπήρξε συναίνεση εκ μέρους των μετεχόντων στην αγορά ότι θα συμβεί ύφεση.

Κάτι έσπασε ακόμη στις αγορές (περιφερειακές τράπεζες), και όμως στην πραγματικότητα δεν συνέβη τίποτα.

Τα υψηλά επιτόκια υποτίθεται ότι θα σπάσουν κάτι, επειδή μια υπερβολικά χρεωμένη οικονομία θα πρέπει να εξυπηρετήσει ένα βουνό χρέους με ακριβά επιτόκια και επομένως θα έχει λιγότερα χρήματα για έσοδα και δαπάνες.

Το πρόβλημα είναι ότι ο κόσμος κοιτάζει το «λάθος» χρέος.

Τα επίπεδα και οι τάσεις του χρέους του ιδιωτικού τομέα είναι πολύ πιο σημαντικά από το δημόσιο χρέος.

Σε αντίθεση με την κυβέρνηση, ο ιδιωτικός τομέας δεν έχει την πολυτέλεια να τυπώνει χρήματα: αν χρωστάς και χάσεις την ικανότητά σου να παράγεις εισόδημα, ο πόνος είναι πραγματικός.

Όπως δείχνει το διάγραμμα του Dario Perkins, η μεγαλύτερη οικονομική κρίση συνέβη ως αποτέλεσμα του υψηλού και αυξανόμενου χρέους του ιδιωτικού τομέα.

Η ιαπωνική ή ισπανική φούσκα στην αγορά του real estate που σκάει, οι ασιατικές τίγρεις ή η Κίνα σήμερα είναι ξεκάθαρα παραδείγματα.

Και αυτός είναι ο λόγος που πρέπει να εξετάσουμε τους δείκτες εξυπηρέτησης χρέους.

Οι δείκτες εξυπηρέτησης του χρέους μετρούν το ποσό του διαθέσιμου εισοδήματος που χρησιμοποιείται από μη χρηματοπιστωτικές εταιρείες και νοικοκυριά για την εξυπηρέτηση των εκκρεμών πληρωμών τους.

Αυτός είναι ένας κρίσιμος δείκτης επειδή παρουσιάζει αποτελεσματικά τη μετακύλιση της αυστηροποίησης της νομισματικής πολιτικής στον ιδιωτικό τομέα.

Ο δείκτης εξυπηρέτησης του χρέους των ΗΠΑ ανεβαίνει αργά: βρίσκεται στο 15% που ισοδυναμεί με τον μακροπρόθεσμο μέσο όρο του.

Δείκτες

Υπάρχουν πραγματικά τέσσερις τρόποι με τους οποίους οι δείκτες εξυπηρέτησης χρέους μπορούν να αυξηθούν γρήγορα:

Η οικονομία έχει να αντιμετωπίσει ένα βουνό μόχλευσης του ιδιωτικού τομέα.

Μεγάλο ποσοστό χρέους του ιδιωτικού τομέα (υποθήκες και εταιρικά ομόλογα/δάνεια) εξυπηρετείται με μεταβλητά επιτόκια, ως εκ τούτου, όταν η Κεντρική Τράπεζα συσφίγγει, τα νοικοκυριά και οι επιχειρήσεις αντιμετωπίζουν αμέσως υψηλότερο κόστος εξυπηρέτησης του χρέους.

Μεγάλο μέρος του χρέους του ιδιωτικού τομέα λειτουργεί με επαναφορά επιτοκίων, επομένως σε σύντομο χρονικό διάστημα όλα αυτά τα χρέη θα πρέπει να επαναρυθμιστούν με υψηλότερα επιτόκια.

Μεγάλο ποσοστό του χρέους του ιδιωτικού τομέα «αναμένει» πλασματική αναχρηματοδότηση σύντομα (π.χ. μεγάλο τείχος λήξης)

Είναι ασφαλές να πούμε ότι οι ΗΠΑ δεν αντιμετωπίζουν πολλά από αυτά τα 4 προβλήματα: το χρέος του ιδιωτικού τομέα ως ποσοστό του ΑΕΠ είναι χαμηλότερο από το 2007, τα στεγαστικά δάνεια είναι ως επί το πλείστον σε σταθερά επιτόκια και οι λήξης αργούν. Τι γίνεται όμως με άλλες χώρες;

Μερικές από τις μεγαλύτερες οικονομίες στον κόσμο βρίσκονται υπό πίεση: To Debt Service Ratio είναι σε υψηλές απόλυτες τιμές – υψηλότερα από τον μέσο όρο των τελευταίων 20 ετών, και η τάση είναι επίσης αρνητική, καθώς αυξάνονται συνεχώς προϊόντος του χρόνου.

Για παράδειγμα, η Σουηδία απλώς μείωσε τα επιτόκια υπό την πίεση των υψηλότερων δεικτών εξυπηρέτησης του χρέους.

Αντίθετα, οι ΗΠΑ έχουν ένα πιο λογικό δείκτη ιδιωτικού χρέους/ΑΕΠ (~ 150%), και ο ιδιωτικός τους τομέας θα χρειαστεί περισσότερο χρόνο για να νιώσει τον πόνο από τα υψηλότερα επιτόκια.

Σκεφτείτε τις ΗΠΑ το 2007 και πόσο διαφορετική είναι η αμερικανική οικονομία σήμερα.

Τότε η αγορά κατοικίας χτυπήθηκε υπό την πίεση της υπερβολικής μόχλευσης του ιδιωτικού τομέα και ακολούθησε η Μεγάλη Χρηματοπιστωτική Κρίση.

Σήμερα, η ιστορία είναι διαφορετική: η κλίμακα των κρατικών ελλειμμάτων (πορτοκαλί) είναι τεράστια, αλλά η πίστωση του ιδιωτικού τομέα (μπλε) δεν βρυχάται.

Η πίστωση του ιδιωτικού τομέα δεν είναι η πηγή υπερβολικής δημιουργίας χρήματος και αστάθειας - ο ιδιωτικός τομέας των ΗΠΑ έχει ουσιαστικά απομοχλευτεί από το 2008!

Αντίθετα, σήμερα τα πάντα έχουν να κάνουν με τα κρατικά ελλείμματα.

Και εν ολίγοις, αυτός είναι ο λόγος που τα υψηλά επιτόκια και μια ανεστραμμένη καμπύλη αποδόσεων δεν έχουν σπάσει ακόμη την οικονομία των ΗΠΑ.

Ωστόσο, αργά αλλά σταθερά, μερικές ρωγμές εμφανίζονται κάτω από το καπό:

Εάν χάσει κάποιος τη δουλειά του, θα είναι πολύ δύσκολο να βρει άλλη σε σύντομο χρονικό διάστημα.

Το ποσοστό των χαμένων μόνιμων θέσεων εργασίας στις ΗΠΑ ως ποσοστό του συνολικού εργατικού δυναμικού αυξάνεται:

Οι εταιρείες που αντιμετωπίζουν επιτόκια αναχρηματοδότησης 7-8% στα δάνεια/ομόλογά τους μειώνουν τις δαπάνες τους και επιβραδύνουν τις προσλήψεις τους, με αποτέλεσμα να «δροσίζουν» την αγορά εργασίας.

Η αμερικανική οικονομία δεν έχει σπάσει μέχρι στιγμής.

Αλλά αν η Fed διατηρήσει τα επιτόκια υψηλά για αρκετά μεγάλο χρονικό διάστημα, τελικά θα πετύχει.

www.bankingnews.gr

Σχόλια αναγνωστών