Η επόμενη ύφεση των ΗΠΑ, όταν χτυπήσει, ίσως να προκαλέσει τη μεγαλύτερη πτώση μετοχών στην Ιστορία, δεδομένου ότι η Federal Reserve μπορεί να μειώσει τα επιτόκια μέχρι ένα σημείο

Η δημιουργική καταστροφή μιας ύφεσης, μιας τέλειας καταιγίδας, μπορεί να μην επίκειται άμεσα, ωστόσο θα έρθει σίγουρα, αναφέρει το Bloomberg σε ανάλυσή του.

Σε αυτό το πλαίσιο, τα πιο σημαντικά ερωτήματα για τους επενδυτές είναι: πόσο «βαθιά» θα είναι και πόσο θα υποχωρήσουν τα περιουσιακά στοιχεία που ενέχουν κίνδυνο.

Η απάντηση στο πρώτο ερώτημα έχει ποικίλες εκδοχές, αλλά η καμπύλη αποδόσεων λανθάνει στην πλευρά μιας βαθύτερης από τον μέσο όρο ύφεσης.

Παραδόξως, αυτό ιστορικά σημαίνει ένα όχι τόσο σοβαρό sell off στις μετοχές.

Από την άλλη, ο κίνδυνος σε αυτό τον κύκλο είναι ότι η Fed μπορεί να μην είναι σε θέση να μειώσει τα επιτόκια επαρκώς για να αποτρέψει μια σοβαρή πτώση.

Ίσως 6-9 μήνες…

Όπως επαναλαμβάνει το Bloomberg, δεν προβλέπεται ύφεση σαν και αυτές τις οποίες εκτιμά το Εθνικό Γραφείο Οικονομικών Ερευνών των ΗΠΑ - τουλάχιστον για τους επόμενους 6-9 μήνες.

Ωστόσο, κάποια στιγμή θα υπάρξει ένα σημείο καμπής και θα ακολουθήσει sell off.

Σε κάθε περίπτωση, η τύχη… ευνοεί τους προετοιμασμένους, οπότε τώρα είναι η καλύτερη στιγμή για να δούμε πιο προσεκτικά τι μπορεί να συμβεί:

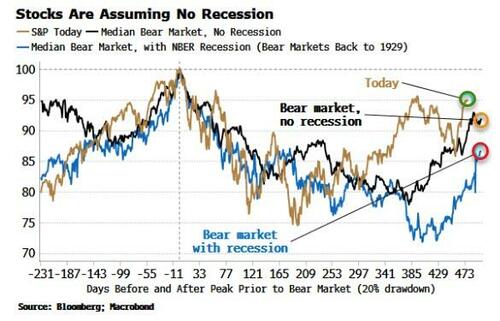

Οι μετοχές, σε μεγάλο βαθμό, κινούνται σε περιοχή ήπιας προσγείωσης.

Αν δούμε τις bear markets από το 1929 και εξής, και τις χωρίσουμε σε αυτές με και χωρίς ύφεση, η τρέχουσα κατάσταση συνάδει με τις bear markets χωρίς ύφεση.

Αλλά ας μην κάνουμε αυτή την υπόθεση και ας προσπαθήσουμε να μετρήσουμε πόσο βαθιά θα είναι η επόμενη ύφεση.

Όπως αποδεικνύεται, δεν είναι εύκολη η απάντηση.

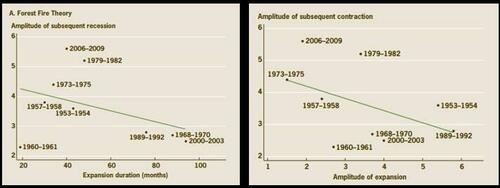

Οι οικονομολόγοι προβάλλουν δύο κύριες ανταγωνιστικές θεωρίες για την ύφεση: τη «θεωρία των δασικών πυρκαγιών» και το «plucking model».

Η πρώτη υποστηρίζει ότι το βάθος μιας ύφεσης σχετίζεται με τη διάρκεια της προηγούμενης επέκτασης.

Όπως και με τις δασικές πυρκαγιές, οι μικρότερες πυρκαγιές που καίνε χαμόκλαδα συνεπάγονται συχνότερες καταστροφικές πυρκαγιές.

Αντίστοιχα, οι μεγάλες επεκτάσεις συνεπάγονται περισσότερες «αναποτελεσματικές σχέσεις», π.χ. μεταξύ εργοδοτών και ακατάλληλων εργαζομένων, που έχουν σημαντικό περιθώριο διόρθωσης όταν πλησιάζει η ύφεση.

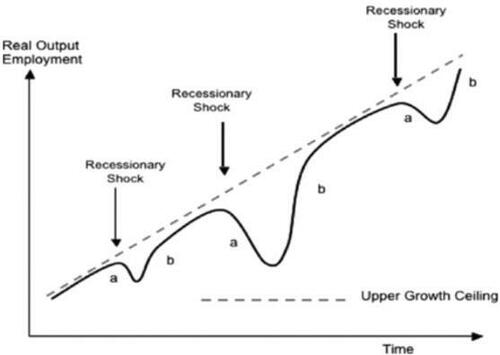

Το «plucking model», που προτάθηκε από τον Milton Friedman, υποθέτει ότι «η έξοδος είναι σαν χορδή κιθάρας».

Πιο συγκεκριμένα, σύμφωνα με τον οικονομολόγο, η οικονομία είναι σαν ένα ελατήριο που όσο περισσότερο συμπιέζεται τόσο πιο απότομα και γρήγορα εκτινάσσεται για να επανέλθει στην αρχική του θέση.

Η συμβολοσειρά μπορεί να κάνει «ping» πίσω, αλλά μόνο μέχρι το ανώτατο όριο της δυνητικής παραγωγής.

Βάσει των υφέσεων που έχουν συμβεί στις ΗΠΑ, τα δεδομένα δεν υποστηρίζουν τη θεωρία των δασικών πυρκαγιών, δείχνοντας ελαφρώς αρνητική σχέση μεταξύ της διάρκειας της επέκτασης και του βάθους της επακόλουθης ύφεσης – ωστόσο δεν είναι στατιστικά τόσο σημαντική (αριστερό διάγραμμα παρακάτω)

Από την άλλη πλευρά, τα δεδομένα υποστηρίζουν το plucking model (διάγραμμα δεξιά), που σημαίνει ότι το πλάτος της επακόλουθης επέκτασης σχετίζεται με το βάθος της προηγούμενης ύφεσης.

Αυτό δεν μας βοηθά με το ερώτημα που έχουμε, ωστόσο η θεωρία των δασικών πυρκαγιών είναι ελκυστική, οπότε θα ήταν κρίμα να την απορρίψουμε εντελώς.

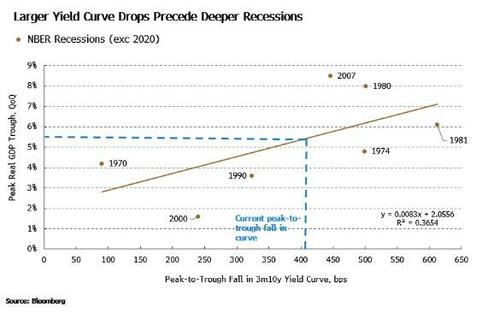

Αποδεικνύεται δε ότι μπορούμε να αναβιώσουμε μια εκδοχή της εξετάζοντας το βάθος της πτώσης της καμπύλης απόδοσης στον κύκλο πριν από την ύφεση, αντί για τη διάρκεια της επέκτασης.

Συγκεκριμένα, υποστηρίζει το Bloomberg, υπάρχει μια θετική σχέση μεταξύ της peak-to-trough πτώσης στην καμπύλη απόδοσης των τρίμηνων γραμματίων έναντι των 10ετών ομολόγων (3m-10y) και της μέγιστης πτώσης του πραγματικού ΑΕΠ σε επίπεδο τριμήνου για τις υφέσεις των ΗΠΑ που χρονολογούνται από το 1970.

Με άλλα λόγια, δεν είναι το χρονικό διάστημα που καταγράφει τον βαθμό των ανισορροπιών που έχουν δημιουργηθεί κατά τη διάρκεια μιας επέκτασης, αλλά το πόσο έχει υποχωρήσει η καμπύλη απόδοσης των κρατικών τίτλων χρέους.

Με βάση την τρέχουσα peak-to-trough πτώση κατά ~415 μ.β. στο spread των τρίμηνων γραμματίων έναντι των 10ετών ΗΠΑ (3m-10y), προβλέπεται ένα μέγιστο κατώτατο όριο στο πραγματικό ΑΕΠ τριμήνου της τάξης του 5,5%, γεγονός που το τοποθετεί περίπου στο μέσον του πίνακα ιστορικά.

Τι σημαίνει αυτό για τις μετοχές;

Υπάρχει ελάχιστη άμεση σχέση μεταξύ τυχόν διόρθωσης του χρηματιστηρίου και του βάθους του ΑΕΠ, καθώς παρατηρείται sell off πριν ξεκινήσει η συρρίκνωση ενώ τυχόν ράλι αρχίζει πριν τελειώσει η ύφεση.

Αντίθετα, για άλλη μια φορά, είναι η καμπύλη απόδοσης που μας δίνει κάποια εικόνα.

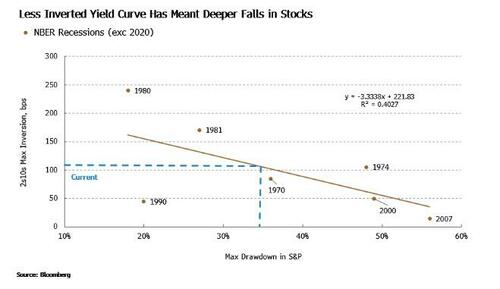

Σε αυτή την περίπτωση διαπιστώνεται μια σχέση μεταξύ της μέγιστης αντιστροφής της καμπύλης 2s10s (το spread ανάμεσα στα διετή έναντι των δεκαετών) πριν από την ύφεση και της μέγιστης υποχώρησης του S&P (και πάλι για τις υφέσεις των ΗΠΑ που χρονολογούνται από το 1970).

Η δε σχέση είναι αρνητική, δηλαδή οι πιο ρηχές αναστροφές στην καμπύλη απόδοσης έχουν συσχετιστεί ιστορικά με μεγαλύτερες πτώσεις στις μετοχές – με την τρέχουσα μέγιστη αντιστροφή της καμπύλης 2s10s (~110 μ.β.) να επισύρει μείωση στον S&P κατά ~35%, περισσότερο από 30% κάτω από τα τρέχοντα επίπεδα.

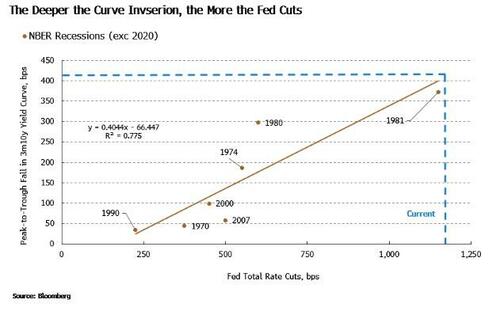

Η αρνητική αυτή σχέση εξηγείται από τις βαθύτερες αντιστροφές στις καμπύλες αποδόσεων που συνήθως οδηγούν σε απότομες μειώσεις επιτοκίων εκ μέρους της Fed, η οποία χαλαρώνει σημαντικά τους περιοριστικούς όρους και επιτρέπει στις μετοχές να περιορίσουν την καθοδική τους πορεία (βλ. διάγραμμα παρακάτω).

Και αυτό το σημείο χρήζει ιδιαιτέρας προσοχής: Η τρέχουσα απότομη πτώση στις καμπύλες αποδόσεων στα 3m-10y θα προοιωνιζόταν πτώση ~1.200 μ.β. στο επιτόκιο πολιτικής της Fed - περισσότερο από την ύφεση του 1981 και σαφώς πράγμα αδύνατο σήμερα, καθώς τα ονομαστικά επιτόκια δεν μπορούν να γίνουν αρνητικά (σύμφωνα με την ισχύουσα νομοθεσία).

Τόσο η πληθωριστική ύφεση του 1980 όσο και του 1981 ήταν από τις βαθύτερες υφέσεις μεταπολεμικά, με τις πιο ρηχές όμως διορθώσεις στον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500.

Αλλά αυτό συνέβη σε μεγάλο βαθμό λόγω των σημαντικών περικοπών που η Fed μπόρεσε να κάνει σε ένα πολύ αυξημένο επιτόκιο πολιτικής.

Ισχύουν οι συνήθεις προειδοποιήσεις: τα μεγέθη των υφέσεων είναι περιορισμένα και καμία σχέση δεν είναι τέλεια.

Αλλά με βάση τα ιστορικά στοιχεία, θα πρέπει να είμαστε προετοιμασμένοι για την πιθανότητα το μέγεθος της πτώσης της καμπύλης αποδόσεων να θέσει την επόμενη ύφεση στον πιο βαθύ βυθό.

Τότε η Fed μπορεί να μη διαθέτει αρκετό περιθώριο προκειμένου να μειώσει επαρκώς τα ονομαστικά επιτόκια από το τρέχον επίπεδό τους (σημειώστε ότι τα fed funds είναι μόνο οριακά πάνω από τον μακροπρόθεσμο μέσο όρο της) για να αποτρέψει μια βαθύτερη από τον μέσο όρο πτώση στις μετοχλες (παρά την επανέναρξη QE ή κάποιο είδος backstop, και τα δύο είναι πιθανότητες σε περίπτωση που τα χρηματοοικονομικά περιουσιακά στοιχεία αντιμετωπίζουν απότομες πτώσεις).

Η ύφεση είναι πιθανό να καθυστερήσει, αλλά η κατάρρευση είναι αναπόφευκτη.

Απλώς πρέπει να είμαστε έτοιμοι… καταλήγει το Bloomberg.

www.bankingnews.gr

Σε αυτό το πλαίσιο, τα πιο σημαντικά ερωτήματα για τους επενδυτές είναι: πόσο «βαθιά» θα είναι και πόσο θα υποχωρήσουν τα περιουσιακά στοιχεία που ενέχουν κίνδυνο.

Η απάντηση στο πρώτο ερώτημα έχει ποικίλες εκδοχές, αλλά η καμπύλη αποδόσεων λανθάνει στην πλευρά μιας βαθύτερης από τον μέσο όρο ύφεσης.

Παραδόξως, αυτό ιστορικά σημαίνει ένα όχι τόσο σοβαρό sell off στις μετοχές.

Από την άλλη, ο κίνδυνος σε αυτό τον κύκλο είναι ότι η Fed μπορεί να μην είναι σε θέση να μειώσει τα επιτόκια επαρκώς για να αποτρέψει μια σοβαρή πτώση.

Ίσως 6-9 μήνες…

Όπως επαναλαμβάνει το Bloomberg, δεν προβλέπεται ύφεση σαν και αυτές τις οποίες εκτιμά το Εθνικό Γραφείο Οικονομικών Ερευνών των ΗΠΑ - τουλάχιστον για τους επόμενους 6-9 μήνες.

Ωστόσο, κάποια στιγμή θα υπάρξει ένα σημείο καμπής και θα ακολουθήσει sell off.

Σε κάθε περίπτωση, η τύχη… ευνοεί τους προετοιμασμένους, οπότε τώρα είναι η καλύτερη στιγμή για να δούμε πιο προσεκτικά τι μπορεί να συμβεί:

Οι μετοχές, σε μεγάλο βαθμό, κινούνται σε περιοχή ήπιας προσγείωσης.

Αν δούμε τις bear markets από το 1929 και εξής, και τις χωρίσουμε σε αυτές με και χωρίς ύφεση, η τρέχουσα κατάσταση συνάδει με τις bear markets χωρίς ύφεση.

Αλλά ας μην κάνουμε αυτή την υπόθεση και ας προσπαθήσουμε να μετρήσουμε πόσο βαθιά θα είναι η επόμενη ύφεση.

Όπως αποδεικνύεται, δεν είναι εύκολη η απάντηση.

Οι οικονομολόγοι προβάλλουν δύο κύριες ανταγωνιστικές θεωρίες για την ύφεση: τη «θεωρία των δασικών πυρκαγιών» και το «plucking model».

Η πρώτη υποστηρίζει ότι το βάθος μιας ύφεσης σχετίζεται με τη διάρκεια της προηγούμενης επέκτασης.

Όπως και με τις δασικές πυρκαγιές, οι μικρότερες πυρκαγιές που καίνε χαμόκλαδα συνεπάγονται συχνότερες καταστροφικές πυρκαγιές.

Αντίστοιχα, οι μεγάλες επεκτάσεις συνεπάγονται περισσότερες «αναποτελεσματικές σχέσεις», π.χ. μεταξύ εργοδοτών και ακατάλληλων εργαζομένων, που έχουν σημαντικό περιθώριο διόρθωσης όταν πλησιάζει η ύφεση.

Το «plucking model», που προτάθηκε από τον Milton Friedman, υποθέτει ότι «η έξοδος είναι σαν χορδή κιθάρας».

Πιο συγκεκριμένα, σύμφωνα με τον οικονομολόγο, η οικονομία είναι σαν ένα ελατήριο που όσο περισσότερο συμπιέζεται τόσο πιο απότομα και γρήγορα εκτινάσσεται για να επανέλθει στην αρχική του θέση.

Η συμβολοσειρά μπορεί να κάνει «ping» πίσω, αλλά μόνο μέχρι το ανώτατο όριο της δυνητικής παραγωγής.

Βάσει των υφέσεων που έχουν συμβεί στις ΗΠΑ, τα δεδομένα δεν υποστηρίζουν τη θεωρία των δασικών πυρκαγιών, δείχνοντας ελαφρώς αρνητική σχέση μεταξύ της διάρκειας της επέκτασης και του βάθους της επακόλουθης ύφεσης – ωστόσο δεν είναι στατιστικά τόσο σημαντική (αριστερό διάγραμμα παρακάτω)

Από την άλλη πλευρά, τα δεδομένα υποστηρίζουν το plucking model (διάγραμμα δεξιά), που σημαίνει ότι το πλάτος της επακόλουθης επέκτασης σχετίζεται με το βάθος της προηγούμενης ύφεσης.

Αυτό δεν μας βοηθά με το ερώτημα που έχουμε, ωστόσο η θεωρία των δασικών πυρκαγιών είναι ελκυστική, οπότε θα ήταν κρίμα να την απορρίψουμε εντελώς.

Αποδεικνύεται δε ότι μπορούμε να αναβιώσουμε μια εκδοχή της εξετάζοντας το βάθος της πτώσης της καμπύλης απόδοσης στον κύκλο πριν από την ύφεση, αντί για τη διάρκεια της επέκτασης.

Συγκεκριμένα, υποστηρίζει το Bloomberg, υπάρχει μια θετική σχέση μεταξύ της peak-to-trough πτώσης στην καμπύλη απόδοσης των τρίμηνων γραμματίων έναντι των 10ετών ομολόγων (3m-10y) και της μέγιστης πτώσης του πραγματικού ΑΕΠ σε επίπεδο τριμήνου για τις υφέσεις των ΗΠΑ που χρονολογούνται από το 1970.

Με άλλα λόγια, δεν είναι το χρονικό διάστημα που καταγράφει τον βαθμό των ανισορροπιών που έχουν δημιουργηθεί κατά τη διάρκεια μιας επέκτασης, αλλά το πόσο έχει υποχωρήσει η καμπύλη απόδοσης των κρατικών τίτλων χρέους.

Με βάση την τρέχουσα peak-to-trough πτώση κατά ~415 μ.β. στο spread των τρίμηνων γραμματίων έναντι των 10ετών ΗΠΑ (3m-10y), προβλέπεται ένα μέγιστο κατώτατο όριο στο πραγματικό ΑΕΠ τριμήνου της τάξης του 5,5%, γεγονός που το τοποθετεί περίπου στο μέσον του πίνακα ιστορικά.

Τι σημαίνει αυτό για τις μετοχές;

Υπάρχει ελάχιστη άμεση σχέση μεταξύ τυχόν διόρθωσης του χρηματιστηρίου και του βάθους του ΑΕΠ, καθώς παρατηρείται sell off πριν ξεκινήσει η συρρίκνωση ενώ τυχόν ράλι αρχίζει πριν τελειώσει η ύφεση.

Αντίθετα, για άλλη μια φορά, είναι η καμπύλη απόδοσης που μας δίνει κάποια εικόνα.

Σε αυτή την περίπτωση διαπιστώνεται μια σχέση μεταξύ της μέγιστης αντιστροφής της καμπύλης 2s10s (το spread ανάμεσα στα διετή έναντι των δεκαετών) πριν από την ύφεση και της μέγιστης υποχώρησης του S&P (και πάλι για τις υφέσεις των ΗΠΑ που χρονολογούνται από το 1970).

Η δε σχέση είναι αρνητική, δηλαδή οι πιο ρηχές αναστροφές στην καμπύλη απόδοσης έχουν συσχετιστεί ιστορικά με μεγαλύτερες πτώσεις στις μετοχές – με την τρέχουσα μέγιστη αντιστροφή της καμπύλης 2s10s (~110 μ.β.) να επισύρει μείωση στον S&P κατά ~35%, περισσότερο από 30% κάτω από τα τρέχοντα επίπεδα.

Η αρνητική αυτή σχέση εξηγείται από τις βαθύτερες αντιστροφές στις καμπύλες αποδόσεων που συνήθως οδηγούν σε απότομες μειώσεις επιτοκίων εκ μέρους της Fed, η οποία χαλαρώνει σημαντικά τους περιοριστικούς όρους και επιτρέπει στις μετοχές να περιορίσουν την καθοδική τους πορεία (βλ. διάγραμμα παρακάτω).

Και αυτό το σημείο χρήζει ιδιαιτέρας προσοχής: Η τρέχουσα απότομη πτώση στις καμπύλες αποδόσεων στα 3m-10y θα προοιωνιζόταν πτώση ~1.200 μ.β. στο επιτόκιο πολιτικής της Fed - περισσότερο από την ύφεση του 1981 και σαφώς πράγμα αδύνατο σήμερα, καθώς τα ονομαστικά επιτόκια δεν μπορούν να γίνουν αρνητικά (σύμφωνα με την ισχύουσα νομοθεσία).

Τόσο η πληθωριστική ύφεση του 1980 όσο και του 1981 ήταν από τις βαθύτερες υφέσεις μεταπολεμικά, με τις πιο ρηχές όμως διορθώσεις στον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500.

Αλλά αυτό συνέβη σε μεγάλο βαθμό λόγω των σημαντικών περικοπών που η Fed μπόρεσε να κάνει σε ένα πολύ αυξημένο επιτόκιο πολιτικής.

Ισχύουν οι συνήθεις προειδοποιήσεις: τα μεγέθη των υφέσεων είναι περιορισμένα και καμία σχέση δεν είναι τέλεια.

Αλλά με βάση τα ιστορικά στοιχεία, θα πρέπει να είμαστε προετοιμασμένοι για την πιθανότητα το μέγεθος της πτώσης της καμπύλης αποδόσεων να θέσει την επόμενη ύφεση στον πιο βαθύ βυθό.

Τότε η Fed μπορεί να μη διαθέτει αρκετό περιθώριο προκειμένου να μειώσει επαρκώς τα ονομαστικά επιτόκια από το τρέχον επίπεδό τους (σημειώστε ότι τα fed funds είναι μόνο οριακά πάνω από τον μακροπρόθεσμο μέσο όρο της) για να αποτρέψει μια βαθύτερη από τον μέσο όρο πτώση στις μετοχλες (παρά την επανέναρξη QE ή κάποιο είδος backstop, και τα δύο είναι πιθανότητες σε περίπτωση που τα χρηματοοικονομικά περιουσιακά στοιχεία αντιμετωπίζουν απότομες πτώσεις).

Η ύφεση είναι πιθανό να καθυστερήσει, αλλά η κατάρρευση είναι αναπόφευκτη.

Απλώς πρέπει να είμαστε έτοιμοι… καταλήγει το Bloomberg.

www.bankingnews.gr

Σχόλια αναγνωστών