Μία στις πέντε εταιρείες στις ΗΠΑ μπορεί να παραμείνει ζωντανή μόνο με την έκδοση περισσότερων χρεών…

Πολλές πιθανότητες συγκεντρώνει το ενδεχόμενο να βιώσουμε άλλη μία μεγάλη χρηματοπιστωτική κρίση, όπως αυτή του 2008, με καταλύτη εξελίξεων και άξονα –τι άλλο;– την επιθετική νομισματική σύσφιξη εκ μέρους των κεντρικών τραπεζών…

Προς επίρρωσιν του σεναρίου περί επικείμενης κρίσεως αξίζει μια αναδρομή στη σύγχρονη οικονομική Ιστορία.

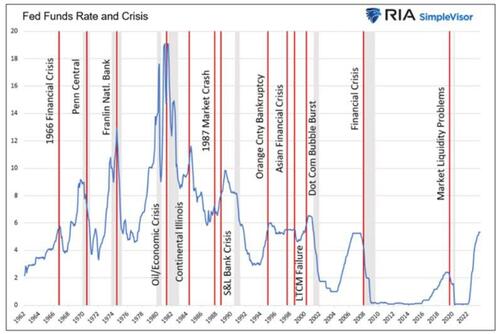

Όπως φαίνεται παρακάτω, μια κρίση εμφανίζεται κάθε φορά που τα διατραπεζικά κεφάλαια (Fed Funds) αυξάνονται απότομα – οι περισσότερες κρίσεις ήταν επακόλουθο των επιτοκιακών αυξήσεων εκ μέρους της Ομοσπονδιακής Τράπεζας των ΗΠΑ και των έντονων ανατροπών των Fed Funds.

Με άλλα λόγια, μετά από μια αύξηση επιτοκίων στο εύρος του 5,25% -5,5% (το τρέχον εύρος) στα Fed Funds και παρόμοιες αυξήσεις σε όλες τις αποδόσεις των ομολόγων, η οικονομική κρίση είναι αναπόφευκτη.

Η μόχλευση και τα υψηλά επιτόκια δεν συνδυάζονται

O Warren Buffett είχε πει σχετικά: Η παλίρροια βοηθά όλα τα σκάφη να επιπλεύσουν, αλλά όταν έρχεται η άμπωτη καταλαβαίνεις ποιος κολυμπά γυμνός…

Με άλλα λόγια, η ισχυρή οικονομική ανάπτυξη και τα χαμηλά επιτόκια συγκαλύπτουν τις χρηματοοικονομικές ανισορροπίες, ενώ οι ανισορροπίες έρχονται στο φως μόνο όταν η ανάπτυξη υποχωρεί και τα επιτόκια αυξάνονται.

Όπως φαίνεται στο πρώτο γράφημα, κάθε περίπτωση υψηλότερων επιτοκίων οδηγεί σε κρίση.

Μερικές φορές μια κρίση ξεκινά από κάποια μεμονωμένη τράπεζα, εταιρεία ή ακόμα και κομητεία ή χώρα.

Άλλες κρίσεις ήταν συστημικές, που εξαπλώθηκαν μέσω της βιομηχανίας, του οικονομικού τομέα ή της χρηματοπιστωτικής αγοράς.

Ο λόγος που αυτά συμβαίνουν με ακρίβεια που μοιάζει με ελβετικό ρολόι είναι η μόχλευση.

Απλά σκεφτείτε τα ακόλουθα:

Το ABC Hedge Fund αγοράζει μετοχές της XYZ αντί 100 εκατ. δολ. με δάνειο 90 εκατ. δολ. και πληρώνει τα υπόλοιπα τοις μετρητοίς.

Στη ορολογία, το ABC έχει μόχλευση 10x.

Εάν οι μετοχές της XYZ μειωθούν κατά 5%, τα ίδια κεφάλαια της ABC στη συναλλαγή θα μειωθούν στο μισό.

Ως εκ τούτου, έχουν απώλεια 50%.

Το πιο ανησυχητικό είναι ότι ο δανειστής, μια τράπεζα ή άλλο χρηματοπιστωτικό ίδρυμα, θα απαιτήσει από την ABC πρόσθετη ασφάλεια ή μετρητά ώστε ο δείκτης μόχλευσης να επιστρέψει στο 10x.

Εάν δεν υπάρξει αυτή η δυνατότητα, το χρηματοπιστωτικό ίδρυμα θα προκαλέσει πώληση της μετοχής, κάνοντας το hedge fund να συνειδητοποιήσει την απώλεια.

Κάντε τον υπολογισμό: εάν η απώλεια είναι 20%, δεν χρειάζονται πολλά για να τεθεί το χρηματοπιστωτικό ίδρυμα σε κίνδυνο.

Το παράδειγμα είναι απλοποιημένο, αλλά δείχνει πώς η μόχλευση αυξάνει σημαντικά τις πιθανότητες αθέτησης υποχρεώσεων για τον δανειολήπτη και, ενδεχομένως, το χρηματοπιστωτικό ίδρυμα τώρα που η παλίρροια αρχίζει να υποχωρεί.

Όταν οι επιπτώσεις της καθυστέρησης φτάσουν την οικονομία και οι τιμές των περιουσιακών στοιχείων μειωθούν, τα σημερινά υψηλά επιτόκια θα μας επιτρέψουν να δούμε ποιος κολυμπούσε γυμνός.

Περιφερειακές τράπεζες

Ο περασμένος Μάρτιος μας υπενθύμισε πώς τα υψηλότερα επιτόκια μπορούν να προκαλέσουν κρίση.

Η άνοδος των επιτοκίων άφησε πολλές τράπεζες απροετοίμαστες.

Κατά συνέπεια, με τις καταθέσεις να φεύγουν από τις τράπεζες εις αναζήτηση υψηλότερων αποδόσεων, οι τράπεζες αναγκάστηκαν να πουλήσουν περιουσιακά στοιχεία.

Τα περισσότερα τραπεζικά περιουσιακά στοιχεία, είτε δάνεια είτε χρεόγραφα, τύγχαναν διαπραγμάτευση με discount στις τιμές αγοράς τους.

Ως αποτέλεσμα, οι τράπεζες πούλησαν περιουσιακά στοιχεία για να διατηρήσουν τον δείκτη μόχλευσης στα ρυθμιστικά ελάχιστα.

Το αποτέλεσμα ήταν σημαντικές απώλειες.

Τα θύματα, η First Republic, η Silicon Valley Bank και η Signature Bank είναι η δεύτερη, τρίτη και τέταρτη μεγαλύτερη τραπεζική πτώχευση στην ιστορία των ΗΠΑ.

Σε συνδυασμό, τα περιουσιακά στοιχεία των τριών τραπεζών ήταν σχεδόν διπλάσια από αυτά της μεγαλύτερης τραπεζικής πτώχευσης, της Washington Mutual Bank.

Με τις μεγαλύτερες τράπεζες να αντιμετωπίζουν παρόμοια δυσπραγία, η Fed βοήθησε στη διάσωση και απέτρεψε την εξάπλωση της κρίσης.

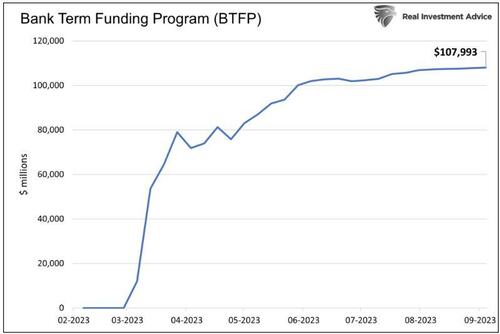

Για να περιορίσει την κρίση, δημιούργησε γρήγορα το Πρόγραμμα Χρηματοδότησης Τραπεζικής Χρηματοδότησης (BTFP).

Η διευκόλυνση επιτρέπει στις τράπεζες να δεσμεύουν αμερικανικά ομόλογα που τυγχάνουν διαπραγμάτευσης με discount στην ονομαστική εγγύηση για ένα δάνειο του οποίου το ποσό βασίζεται στην ονομαστική αξία τoυ collateral.

Τα υπόλοιπα BTFP συνεχίζουν να αυξάνονται έξι μήνες μετά το πρόγραμμα, αν και αργά.

Το πρόγραμμα ολοκληρώνεται τον Μάρτιο.

Ως εκ τούτου, από τώρα έως τότε, μπορούν να επεκτείνουν το πρόγραμμα και να ανανεώσουν τα υπάρχοντα δάνεια ή να το τερματίσουν.

Το πρόγραμμα είναι μια μορφή ποσοτικής χαλάρωσης, επομένως η Fed μπορεί να αντιληφθεί την ανατροπή των υφιστάμενων δανείων ως πρόκληση πληθωρισμού.

Ωστόσο, το τέλος της δανειοδοτικής διευκόλυνσης θα αναζωπυρώσει την κρίση.

Ποιος κολυμπάει γυμνός;

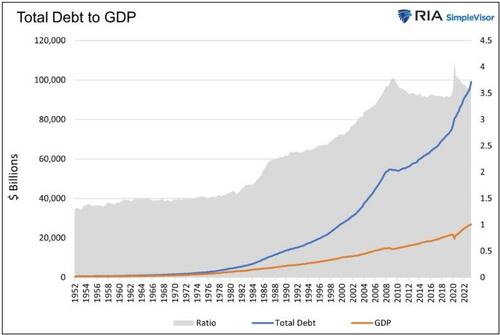

Τα επίπεδα χρέους των ΗΠΑ και η αναλογία του προς το ΑΕΠ είναι σημαντικά υψηλότερα από ό,τι όταν ο πρόεδρος της Fed, Paul Volcker, δάμαζε τον πληθωρισμό με διψήφια επιτόκια πριν από σαράντα χρόνια.

Το συνολικό χρέος είναι διπλάσιο από αυτό που ήταν το 2008.

Αυτή η κρίση σχεδόν χρεοκόπησε ολόκληρο το τραπεζικό σύστημα.

Με απλά λόγια, υπάρχουν πολλοί γυμνοί κολυμβητές στο χρηματοοικονομικό μας σύστημα.

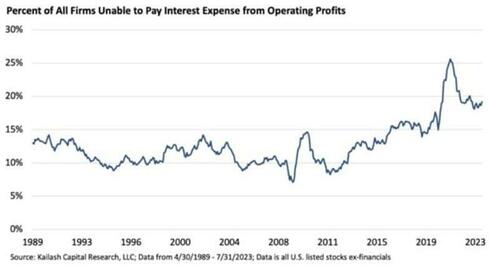

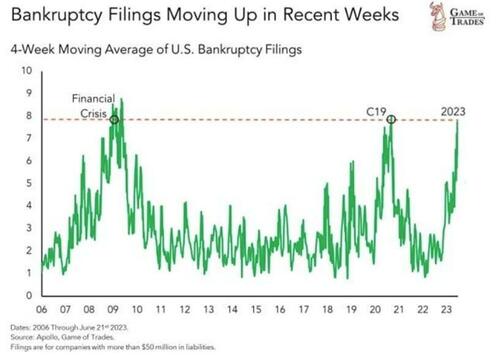

Σκεφτείτε ότι περίπου μία στις πέντε εισηγμένες είναι zombie, όπως φαίνεται παρακάτω από την Kailash Capital Research.

Όπως περιγράφεται, μια εταιρεία zombie έχει πληρωμές χρέους που υπερβαίνουν τα κέρδη της.

Κάποιοι θα αυξήσουν τα έσοδα και τα κέρδη αρκετά γρήγορα για να καλύψουν τα χρέη τους.

Άλλοι μπορεί να έχουν μετρητά στο χέρι για να ικανοποιήσουν τους πιστωτές τους.

Ωστόσο, η πλειοψηφία του 1/5 των εταιρειών των ΗΠΑ μπορεί να παραμείνει ζωντανή μόνο με την έκδοση περισσότερων χρεών.

Επομένως, μπορεί η επερχόμενη κρίση να είναι μια αποκάλυψη zombie;

Το παρακάτω γράφημα από το Game of Trades προειδοποιεί ότι μια τέτοια κρίση μπορεί να ξεκινά.

Όπως είναι χαρακτηριστικό στο παρελθόν, οι τράπεζες, τα hedge funds και άλλοι θεσμικοί επενδυτές, που όλοι χρησιμοποιούν μόχλευση, είναι επίσης κορυφαίοι υποψήφιοι για να αποτελέσουν αιτία μιας νέας κρίσης.

Ο κύριος κίνδυνος που αντιμετωπίζουν οι εταιρείες zombie είναι η διατήρηση των επιτοκίων σε υψηλά επίπεδα, σε συνδυασμό με την αποδυνάμωση των εσόδων.

Όσον αφορά τους θεσμικούς επενδυτές, διατρέχουν κίνδυνο εάν τα επιτόκια παραμείνουν υψηλά ενώ οι τιμές των περιουσιακών στοιχείων υποχωρούν.

Οι κίνδυνοι πολλαπλασιάζονται για τις εταιρείες και τους επενδυτές εάν παγώσουν οι πιστωτικές αγορές.

Συμπέρασμα…

Η παλίρροια αρχίζει να υποχωρεί.

Με αυτό, η οικονομική δραστηριότητα θα επιβραδυνθεί και οι τιμές των περιουσιακών στοιχείων ενδέχεται να ακολουθήσουν.

Η μόχλευση και τα υψηλά επιτόκια θα φέρουν κρίση.

Αν και μια τέτοια προειδοποίηση μπορεί να ακούγεται τρομακτική, μπορεί να είναι σχετικά καλοήθης, όπως η τραπεζική κρίση τον Μάρτιο.

Η Fed, όπως το έκανε στο παρελθόν, μπορεί να μειώσει τα επιτόκια ξανά στο μηδέν και να επαναφέρει το QE αρκετά γρήγορα για να αποτρέψει τις χρεοκοπίες.

Δυστυχώς, για όσους βασίζονται στη Fed δεν έχουν πάντα τον καλύτερο κριτήριο για το χρηματοπιστωτικό σύστημα ή την οικονομία.

Ο παρακάτω πίνακας δείχνει τις οικονομικές προβλέψεις της Fed από τον Ιούνιο του 2008.

Εκείνη την εποχή, η Bear Stearns και αρκετές μεγάλες περιφερειακές τράπεζες και hedge funds είχαν πτωχεύσει.

Ωστόσο, οι Αμερικανοί policy makers αύξησαν το εύρος των προβλέψεων για το ΑΕΠ από 0,3-1,2% σε 1,0-1,6% για το υπόλοιπο του έτους.

www.bankingnews.gr

Προς επίρρωσιν του σεναρίου περί επικείμενης κρίσεως αξίζει μια αναδρομή στη σύγχρονη οικονομική Ιστορία.

Όπως φαίνεται παρακάτω, μια κρίση εμφανίζεται κάθε φορά που τα διατραπεζικά κεφάλαια (Fed Funds) αυξάνονται απότομα – οι περισσότερες κρίσεις ήταν επακόλουθο των επιτοκιακών αυξήσεων εκ μέρους της Ομοσπονδιακής Τράπεζας των ΗΠΑ και των έντονων ανατροπών των Fed Funds.

Με άλλα λόγια, μετά από μια αύξηση επιτοκίων στο εύρος του 5,25% -5,5% (το τρέχον εύρος) στα Fed Funds και παρόμοιες αυξήσεις σε όλες τις αποδόσεις των ομολόγων, η οικονομική κρίση είναι αναπόφευκτη.

Η μόχλευση και τα υψηλά επιτόκια δεν συνδυάζονται

O Warren Buffett είχε πει σχετικά: Η παλίρροια βοηθά όλα τα σκάφη να επιπλεύσουν, αλλά όταν έρχεται η άμπωτη καταλαβαίνεις ποιος κολυμπά γυμνός…

Με άλλα λόγια, η ισχυρή οικονομική ανάπτυξη και τα χαμηλά επιτόκια συγκαλύπτουν τις χρηματοοικονομικές ανισορροπίες, ενώ οι ανισορροπίες έρχονται στο φως μόνο όταν η ανάπτυξη υποχωρεί και τα επιτόκια αυξάνονται.

Όπως φαίνεται στο πρώτο γράφημα, κάθε περίπτωση υψηλότερων επιτοκίων οδηγεί σε κρίση.

Μερικές φορές μια κρίση ξεκινά από κάποια μεμονωμένη τράπεζα, εταιρεία ή ακόμα και κομητεία ή χώρα.

Άλλες κρίσεις ήταν συστημικές, που εξαπλώθηκαν μέσω της βιομηχανίας, του οικονομικού τομέα ή της χρηματοπιστωτικής αγοράς.

Ο λόγος που αυτά συμβαίνουν με ακρίβεια που μοιάζει με ελβετικό ρολόι είναι η μόχλευση.

Απλά σκεφτείτε τα ακόλουθα:

Το ABC Hedge Fund αγοράζει μετοχές της XYZ αντί 100 εκατ. δολ. με δάνειο 90 εκατ. δολ. και πληρώνει τα υπόλοιπα τοις μετρητοίς.

Στη ορολογία, το ABC έχει μόχλευση 10x.

Εάν οι μετοχές της XYZ μειωθούν κατά 5%, τα ίδια κεφάλαια της ABC στη συναλλαγή θα μειωθούν στο μισό.

Ως εκ τούτου, έχουν απώλεια 50%.

Το πιο ανησυχητικό είναι ότι ο δανειστής, μια τράπεζα ή άλλο χρηματοπιστωτικό ίδρυμα, θα απαιτήσει από την ABC πρόσθετη ασφάλεια ή μετρητά ώστε ο δείκτης μόχλευσης να επιστρέψει στο 10x.

Εάν δεν υπάρξει αυτή η δυνατότητα, το χρηματοπιστωτικό ίδρυμα θα προκαλέσει πώληση της μετοχής, κάνοντας το hedge fund να συνειδητοποιήσει την απώλεια.

Κάντε τον υπολογισμό: εάν η απώλεια είναι 20%, δεν χρειάζονται πολλά για να τεθεί το χρηματοπιστωτικό ίδρυμα σε κίνδυνο.

Το παράδειγμα είναι απλοποιημένο, αλλά δείχνει πώς η μόχλευση αυξάνει σημαντικά τις πιθανότητες αθέτησης υποχρεώσεων για τον δανειολήπτη και, ενδεχομένως, το χρηματοπιστωτικό ίδρυμα τώρα που η παλίρροια αρχίζει να υποχωρεί.

Όταν οι επιπτώσεις της καθυστέρησης φτάσουν την οικονομία και οι τιμές των περιουσιακών στοιχείων μειωθούν, τα σημερινά υψηλά επιτόκια θα μας επιτρέψουν να δούμε ποιος κολυμπούσε γυμνός.

Περιφερειακές τράπεζες

Ο περασμένος Μάρτιος μας υπενθύμισε πώς τα υψηλότερα επιτόκια μπορούν να προκαλέσουν κρίση.

Η άνοδος των επιτοκίων άφησε πολλές τράπεζες απροετοίμαστες.

Κατά συνέπεια, με τις καταθέσεις να φεύγουν από τις τράπεζες εις αναζήτηση υψηλότερων αποδόσεων, οι τράπεζες αναγκάστηκαν να πουλήσουν περιουσιακά στοιχεία.

Τα περισσότερα τραπεζικά περιουσιακά στοιχεία, είτε δάνεια είτε χρεόγραφα, τύγχαναν διαπραγμάτευση με discount στις τιμές αγοράς τους.

Ως αποτέλεσμα, οι τράπεζες πούλησαν περιουσιακά στοιχεία για να διατηρήσουν τον δείκτη μόχλευσης στα ρυθμιστικά ελάχιστα.

Το αποτέλεσμα ήταν σημαντικές απώλειες.

Τα θύματα, η First Republic, η Silicon Valley Bank και η Signature Bank είναι η δεύτερη, τρίτη και τέταρτη μεγαλύτερη τραπεζική πτώχευση στην ιστορία των ΗΠΑ.

Σε συνδυασμό, τα περιουσιακά στοιχεία των τριών τραπεζών ήταν σχεδόν διπλάσια από αυτά της μεγαλύτερης τραπεζικής πτώχευσης, της Washington Mutual Bank.

Με τις μεγαλύτερες τράπεζες να αντιμετωπίζουν παρόμοια δυσπραγία, η Fed βοήθησε στη διάσωση και απέτρεψε την εξάπλωση της κρίσης.

Για να περιορίσει την κρίση, δημιούργησε γρήγορα το Πρόγραμμα Χρηματοδότησης Τραπεζικής Χρηματοδότησης (BTFP).

Η διευκόλυνση επιτρέπει στις τράπεζες να δεσμεύουν αμερικανικά ομόλογα που τυγχάνουν διαπραγμάτευσης με discount στην ονομαστική εγγύηση για ένα δάνειο του οποίου το ποσό βασίζεται στην ονομαστική αξία τoυ collateral.

Τα υπόλοιπα BTFP συνεχίζουν να αυξάνονται έξι μήνες μετά το πρόγραμμα, αν και αργά.

Το πρόγραμμα ολοκληρώνεται τον Μάρτιο.

Ως εκ τούτου, από τώρα έως τότε, μπορούν να επεκτείνουν το πρόγραμμα και να ανανεώσουν τα υπάρχοντα δάνεια ή να το τερματίσουν.

Το πρόγραμμα είναι μια μορφή ποσοτικής χαλάρωσης, επομένως η Fed μπορεί να αντιληφθεί την ανατροπή των υφιστάμενων δανείων ως πρόκληση πληθωρισμού.

Ωστόσο, το τέλος της δανειοδοτικής διευκόλυνσης θα αναζωπυρώσει την κρίση.

Ποιος κολυμπάει γυμνός;

Τα επίπεδα χρέους των ΗΠΑ και η αναλογία του προς το ΑΕΠ είναι σημαντικά υψηλότερα από ό,τι όταν ο πρόεδρος της Fed, Paul Volcker, δάμαζε τον πληθωρισμό με διψήφια επιτόκια πριν από σαράντα χρόνια.

Το συνολικό χρέος είναι διπλάσιο από αυτό που ήταν το 2008.

Αυτή η κρίση σχεδόν χρεοκόπησε ολόκληρο το τραπεζικό σύστημα.

Με απλά λόγια, υπάρχουν πολλοί γυμνοί κολυμβητές στο χρηματοοικονομικό μας σύστημα.

Σκεφτείτε ότι περίπου μία στις πέντε εισηγμένες είναι zombie, όπως φαίνεται παρακάτω από την Kailash Capital Research.

Όπως περιγράφεται, μια εταιρεία zombie έχει πληρωμές χρέους που υπερβαίνουν τα κέρδη της.

Κάποιοι θα αυξήσουν τα έσοδα και τα κέρδη αρκετά γρήγορα για να καλύψουν τα χρέη τους.

Άλλοι μπορεί να έχουν μετρητά στο χέρι για να ικανοποιήσουν τους πιστωτές τους.

Ωστόσο, η πλειοψηφία του 1/5 των εταιρειών των ΗΠΑ μπορεί να παραμείνει ζωντανή μόνο με την έκδοση περισσότερων χρεών.

Επομένως, μπορεί η επερχόμενη κρίση να είναι μια αποκάλυψη zombie;

Το παρακάτω γράφημα από το Game of Trades προειδοποιεί ότι μια τέτοια κρίση μπορεί να ξεκινά.

Όπως είναι χαρακτηριστικό στο παρελθόν, οι τράπεζες, τα hedge funds και άλλοι θεσμικοί επενδυτές, που όλοι χρησιμοποιούν μόχλευση, είναι επίσης κορυφαίοι υποψήφιοι για να αποτελέσουν αιτία μιας νέας κρίσης.

Ο κύριος κίνδυνος που αντιμετωπίζουν οι εταιρείες zombie είναι η διατήρηση των επιτοκίων σε υψηλά επίπεδα, σε συνδυασμό με την αποδυνάμωση των εσόδων.

Όσον αφορά τους θεσμικούς επενδυτές, διατρέχουν κίνδυνο εάν τα επιτόκια παραμείνουν υψηλά ενώ οι τιμές των περιουσιακών στοιχείων υποχωρούν.

Οι κίνδυνοι πολλαπλασιάζονται για τις εταιρείες και τους επενδυτές εάν παγώσουν οι πιστωτικές αγορές.

Συμπέρασμα…

Η παλίρροια αρχίζει να υποχωρεί.

Με αυτό, η οικονομική δραστηριότητα θα επιβραδυνθεί και οι τιμές των περιουσιακών στοιχείων ενδέχεται να ακολουθήσουν.

Η μόχλευση και τα υψηλά επιτόκια θα φέρουν κρίση.

Αν και μια τέτοια προειδοποίηση μπορεί να ακούγεται τρομακτική, μπορεί να είναι σχετικά καλοήθης, όπως η τραπεζική κρίση τον Μάρτιο.

Η Fed, όπως το έκανε στο παρελθόν, μπορεί να μειώσει τα επιτόκια ξανά στο μηδέν και να επαναφέρει το QE αρκετά γρήγορα για να αποτρέψει τις χρεοκοπίες.

Δυστυχώς, για όσους βασίζονται στη Fed δεν έχουν πάντα τον καλύτερο κριτήριο για το χρηματοπιστωτικό σύστημα ή την οικονομία.

Ο παρακάτω πίνακας δείχνει τις οικονομικές προβλέψεις της Fed από τον Ιούνιο του 2008.

Εκείνη την εποχή, η Bear Stearns και αρκετές μεγάλες περιφερειακές τράπεζες και hedge funds είχαν πτωχεύσει.

Ωστόσο, οι Αμερικανοί policy makers αύξησαν το εύρος των προβλέψεων για το ΑΕΠ από 0,3-1,2% σε 1,0-1,6% για το υπόλοιπο του έτους.

www.bankingnews.gr

Σχόλια αναγνωστών