"Συνέβη κάτι πολύ παράξενο", αναφέρει ο Albert Edwards της SocGen

Όλο και πιο ψηλά ανεβαίνουν τα επιτόκια πληρωμών στις ΗΠΑ, καθώς η "σταυροφορία" της Fed για την τιθάσευση του πληθωρισμού φτάνει στην κορύφωσή της.

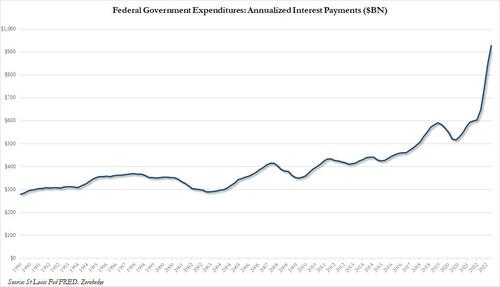

Αναμφισβήτητα η πιο σημαντική συνέπεια αυτής της αδυσώπητης αναρρίχησης των επιτοκίων προς τα πάνω είναι ότι η ετήσια πληρωμή για το ομοσπονδιακό χρέος των ΗΠΑ πρόκειται να φτάσει το 1 τρισεκατομμύριο δολάρια, ξεπερνώντας το ποσό που πληρώνουν οι ΗΠΑ κάθε χρόνο για την άμυνα!

Ωστόσο, ενώ η ετερόκλητη σύνθεση του ομοσπονδιακού χρέους των ΗΠΑ - η οποία κυμαίνεται από λίγες ημέρες για τα T-Bills έως 30 χρόνια για τα ομόλογα - σημαίνει ότι ο αντίκτυπος των υψηλότερων επιτοκίων περνάει σχετικά γρήγορα στις πραγματικές ταμειακές εκροές πληρωμών τόκων.

Άλλα χαρτοφυλάκια χρέους έχουν πολύ καλύτερη προστασία από τον πιο επιθετικό κύκλο σύσφιξης της Fed από την εποχή του Volcker, ο οποίος, αν και επιφανειακά επωφελής για τον εκδότη, θα μπορούσε να έχει βαθύτατα δυσμενείς επιπτώσεις για την ευρύτερη οικονομία, καθώς η Fed αναγκάζεται να διατηρήσει τα επιτόκια πολύ υψηλότερα για πολύ μεγαλύτερο χρονικό διάστημα, γεγονός που συνθλίβει τους απλούς δανειολήπτες λιανικής, οι οποίοι, σε αντίθεση με τις περισσότερες επιχειρήσεις, δεν είχαν τη δυνατότητα να εκδώσουν χρέος που λήγει σε πολλά χρόνια από τώρα, όταν τα επιτόκια έπιασαν χαμηλά ρεκόρ.

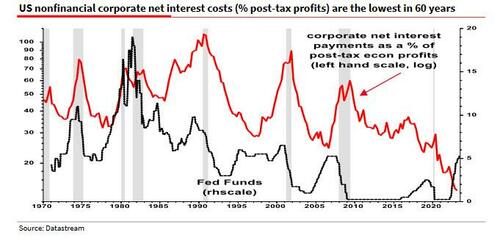

Αυτό μας φέρνει σε αυτό που ο Albert Edwards της SocGen αποκάλεσε το "πιο τρελό μακροοικονομικό διάγραμμα που έχω δει εδώ και πολλά χρόνια".

Από το Z1 της Fed (πίνακας L103) βλέπουμε ξεκάθαρα ότι ο εταιρικός τομέας των ΗΠΑ είναι ένας τεράστιος καθαρός δανειολήπτης.

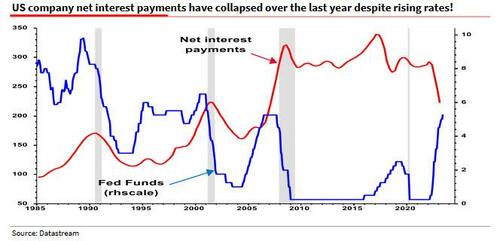

Κανονικά, όταν αυξάνονται τα επιτόκια, αυξάνονται και οι καθαρές πληρωμές χρέους, συμπιέζοντας τα περιθώρια κέρδους και επιβραδύνοντας την οικονομία.

Αλλά όχι αυτή τη φορά.

Αντίθετα, οι καθαρές πληρωμές τόκων των επιχειρήσεων έχουν καταρρεύσει, με τους αναλυτές να προσπαθούν να καταλάβουν τι συμβαίνει.

Λάθος ή στρέβλωση;

Όπως διευκρινίζει ο Edwards, "εξεπλάγην τόσο πολύ όταν είδα το διάγραμμα του Jitesh (παραπάνω), που υπέθεσα ότι επρόκειτο για λάθος και έστειλα μήνυμα ηλεκτρονικού ταχυδρομείου στο δίκτυο macro της SG για βοήθεια.

Όχι, το διάγραμμα είναι σωστό.

Τα στοιχεία προέρχονται από το δελτίο τύπου του BEA για το ΑΕΠ (πίνακας 11 γραμμή 9).

Οι καθαρές πληρωμές τόκων σε δισ. δολάρια εμφανίζονται ως η κόκκινη γραμμή παρακάτω".

Το επόμενο γράφημα οδηγεί τον αναλυτή της SocGen στο συμπέρασμα ότι "κάτι πολύ περίεργο συνέβη και βοηθάει στην εξήγηση της αργοπορίας της ύφεσης".

Τι συνέβη λοιπόν;

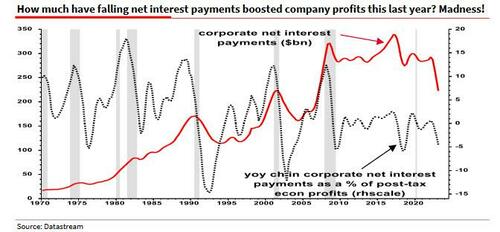

Όπως συμπεραίνει ο Edwards, ένα σημαντικό ποσοστό του "τεράστιου, σταθερού επιτοκίου δανεισμού κατά τη διάρκεια του 2020/21 εξακολουθεί να επιβιώνει στους ισολογισμούς των εταιρειών σε καταθέσεις κυμαινόμενου επιτοκίου (βλέπε πίνακα Ζ1 L103)", πράγμα που σημαίνει ότι οι εταιρείες εξακολουθούν να επωφελούνται από το κλείδωμα των εξαιρετικά χαμηλών επιτοκίων του 2020 και του 2021, ακόμη και όταν τα έσοδα από τόκους σε μετρητά αυξάνονται στα ύψη.

Μάλιστα, όπως προσθέτει ο στρατηγικός αναλυτής της SocGen, "οι εταιρείες έχουν ουσιαστικά παίξει την καμπύλη αποδόσεων αντίστροφα και έχουν ωφεληθεί από τα υψηλότερα επιτόκια, προσθέτοντας 5% στα κέρδη το τελευταίο έτος αντί να αφαιρούν 10%+ από τα κέρδη ως συνήθως (διάγραμμα παρακάτω)".

Συνθέτοντας όλα αυτά μαζί, ο Edwards λέει ότι "δεν είναι μόνο ο "υψηλός πληθωρισμός" που ενίσχυσε τα περιθώρια κέρδους των ΗΠΑ και καθυστέρησε την ύφεση" - εδώ ο Edwards αναφέρεται σε μια πρόσφατα δημοφιλή θεωρία, ιδίως μεταξύ των σοσιαλιστών, ότι οι εταιρείες είναι "άπληστες" και εκμεταλλεύονται τους αφελείς, ευκολόπιστους καταναλωτές ανεβάζοντας τις τιμές, κάτι που φυσικά υποτίθεται ότι κάνουν όλες οι καπιταλιστικές εταιρείες, και θα ανεβάζουν τις τιμές μέχρι να πέσει τελικά η ζήτηση.

www.bankingnews.gr

Αναμφισβήτητα η πιο σημαντική συνέπεια αυτής της αδυσώπητης αναρρίχησης των επιτοκίων προς τα πάνω είναι ότι η ετήσια πληρωμή για το ομοσπονδιακό χρέος των ΗΠΑ πρόκειται να φτάσει το 1 τρισεκατομμύριο δολάρια, ξεπερνώντας το ποσό που πληρώνουν οι ΗΠΑ κάθε χρόνο για την άμυνα!

Ωστόσο, ενώ η ετερόκλητη σύνθεση του ομοσπονδιακού χρέους των ΗΠΑ - η οποία κυμαίνεται από λίγες ημέρες για τα T-Bills έως 30 χρόνια για τα ομόλογα - σημαίνει ότι ο αντίκτυπος των υψηλότερων επιτοκίων περνάει σχετικά γρήγορα στις πραγματικές ταμειακές εκροές πληρωμών τόκων.

Άλλα χαρτοφυλάκια χρέους έχουν πολύ καλύτερη προστασία από τον πιο επιθετικό κύκλο σύσφιξης της Fed από την εποχή του Volcker, ο οποίος, αν και επιφανειακά επωφελής για τον εκδότη, θα μπορούσε να έχει βαθύτατα δυσμενείς επιπτώσεις για την ευρύτερη οικονομία, καθώς η Fed αναγκάζεται να διατηρήσει τα επιτόκια πολύ υψηλότερα για πολύ μεγαλύτερο χρονικό διάστημα, γεγονός που συνθλίβει τους απλούς δανειολήπτες λιανικής, οι οποίοι, σε αντίθεση με τις περισσότερες επιχειρήσεις, δεν είχαν τη δυνατότητα να εκδώσουν χρέος που λήγει σε πολλά χρόνια από τώρα, όταν τα επιτόκια έπιασαν χαμηλά ρεκόρ.

Αυτό μας φέρνει σε αυτό που ο Albert Edwards της SocGen αποκάλεσε το "πιο τρελό μακροοικονομικό διάγραμμα που έχω δει εδώ και πολλά χρόνια".

Από το Z1 της Fed (πίνακας L103) βλέπουμε ξεκάθαρα ότι ο εταιρικός τομέας των ΗΠΑ είναι ένας τεράστιος καθαρός δανειολήπτης.

Κανονικά, όταν αυξάνονται τα επιτόκια, αυξάνονται και οι καθαρές πληρωμές χρέους, συμπιέζοντας τα περιθώρια κέρδους και επιβραδύνοντας την οικονομία.

Αλλά όχι αυτή τη φορά.

Αντίθετα, οι καθαρές πληρωμές τόκων των επιχειρήσεων έχουν καταρρεύσει, με τους αναλυτές να προσπαθούν να καταλάβουν τι συμβαίνει.

Λάθος ή στρέβλωση;

Όπως διευκρινίζει ο Edwards, "εξεπλάγην τόσο πολύ όταν είδα το διάγραμμα του Jitesh (παραπάνω), που υπέθεσα ότι επρόκειτο για λάθος και έστειλα μήνυμα ηλεκτρονικού ταχυδρομείου στο δίκτυο macro της SG για βοήθεια.

Όχι, το διάγραμμα είναι σωστό.

Τα στοιχεία προέρχονται από το δελτίο τύπου του BEA για το ΑΕΠ (πίνακας 11 γραμμή 9).

Οι καθαρές πληρωμές τόκων σε δισ. δολάρια εμφανίζονται ως η κόκκινη γραμμή παρακάτω".

Το επόμενο γράφημα οδηγεί τον αναλυτή της SocGen στο συμπέρασμα ότι "κάτι πολύ περίεργο συνέβη και βοηθάει στην εξήγηση της αργοπορίας της ύφεσης".

Τι συνέβη λοιπόν;

Όπως συμπεραίνει ο Edwards, ένα σημαντικό ποσοστό του "τεράστιου, σταθερού επιτοκίου δανεισμού κατά τη διάρκεια του 2020/21 εξακολουθεί να επιβιώνει στους ισολογισμούς των εταιρειών σε καταθέσεις κυμαινόμενου επιτοκίου (βλέπε πίνακα Ζ1 L103)", πράγμα που σημαίνει ότι οι εταιρείες εξακολουθούν να επωφελούνται από το κλείδωμα των εξαιρετικά χαμηλών επιτοκίων του 2020 και του 2021, ακόμη και όταν τα έσοδα από τόκους σε μετρητά αυξάνονται στα ύψη.

Μάλιστα, όπως προσθέτει ο στρατηγικός αναλυτής της SocGen, "οι εταιρείες έχουν ουσιαστικά παίξει την καμπύλη αποδόσεων αντίστροφα και έχουν ωφεληθεί από τα υψηλότερα επιτόκια, προσθέτοντας 5% στα κέρδη το τελευταίο έτος αντί να αφαιρούν 10%+ από τα κέρδη ως συνήθως (διάγραμμα παρακάτω)".

Συνθέτοντας όλα αυτά μαζί, ο Edwards λέει ότι "δεν είναι μόνο ο "υψηλός πληθωρισμός" που ενίσχυσε τα περιθώρια κέρδους των ΗΠΑ και καθυστέρησε την ύφεση" - εδώ ο Edwards αναφέρεται σε μια πρόσφατα δημοφιλή θεωρία, ιδίως μεταξύ των σοσιαλιστών, ότι οι εταιρείες είναι "άπληστες" και εκμεταλλεύονται τους αφελείς, ευκολόπιστους καταναλωτές ανεβάζοντας τις τιμές, κάτι που φυσικά υποτίθεται ότι κάνουν όλες οι καπιταλιστικές εταιρείες, και θα ανεβάζουν τις τιμές μέχρι να πέσει τελικά η ζήτηση.

www.bankingnews.gr

Σχόλια αναγνωστών