Oι μετρήσεις για τον πληθωρισμό μπορεί κάλλιστα να είναι μια περίπτωση ενός βήματος μπροστά, δύο βημάτων πίσω…

Βραδυφλεγή βόμβα στα θεμέλια της παγκόσμιας οικονομίας αποτελεί η συνεχιζόμενη μόχλευση των νοικοκυριών και των επιχειρήσεων, σε συνδυασμό με τη νομισματική σύσφιξη και την ένταση των πληθωριστικών πιέσεων, σύμφωνα με την ολλανδική τράπεζα Rabobank, που σημειώνει πως τα πράγματα θα μπορούσαν να γίνουν τόσο άσχημα που η τραπεζική κρίση στις ΗΠΑ και η παρ’ ολίγον κατάρρευση των βρετανικών συνταξιοδοτικών ταμείων το 2022 δεν θα είναι τίποτε άλλο παρά προεόρτια…

Πιο συγκεκριμένα, ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Μίσιγκαν, που δημοσιοποιήθηκε την περασμένη Παρασκευή είχε καλά νέα για την οικονομία, τα οποία όμως μπορεί να είναι κακά νέα για τις αγορές.

Ο δείκτης για το καταναλωτικό κλίμα, τις τρέχουσες συνθήκες και τις μελλοντικές προσδοκίες αυξήθηκαν.

Ωστόσο, οι προσδοκίες για τον πληθωρισμό αψήφησαν τις προβλέψεις των αναλυτών για πτώση (αυξήθηκαν στο 3,4% για τους επόμενους 12 μήνες και στο 3,1% για τα επόμενα 5-10 έτη).

Σημειώνεται πως αυτά τα στοιχεία τελούν σε πλήρη αντίθεση με την έκθεση για τον ΔΤΚ, που έδειξε πως ο δομικός πληθωρισμός υποχωρεί περισσότερο από το αναμενόμενο… στο 4,8% σε ετήσια βάση, υποδηλώνοντας πίεση στις εκτεταμένες προσδοκίες για επικείμενη ύφεση.

Η απόδοση του αμερικανικού δεκαετούς κινήθηκε δεόντως: κατά +7 μ.β., στο 3,83%, παραμένοντας όμως μακριά από το υψηλό 4,08%, που καταγράφηκε 10 ημέρες πριν.

Οι αγορές μετοχών φαίνονται αβέβαιες…

Ο διαχωρισμός του σήματος από τον θόρυβο εδώ είναι δύσκολος, αλλά η συνολική εντύπωση είναι ότι η μάχη με τον πληθωρισμό δεν έχει ακόμη κερδηθεί πειστικά, αναφέρει η Rabobank.

Όπως συμβαίνει με πολλά πράγματα, υπάρχει ένας κόσμος αντιθέσεων εδώ μεταξύ των Ηνωμένων Πολιτειών και της Κίνας.

Ενώ οι αγορές πανηγύριζαν για τον βασικό πληθωρισμό (μόλις 4,8%) την περασμένη εβδομάδα, η Κίνα ανέφερε μηδενική αύξηση των τιμών καταναλωτή τον Ιούνιο και επιτάχυνση του αποπληθωρισμού στις τιμές παραγωγού.

Αυτό σήμανε συναγερμό σε οικονομίες που είναι εκτεθειμένες στο εμπόριο, όπως η Αυστραλία και η Νέα Ζηλανδία.

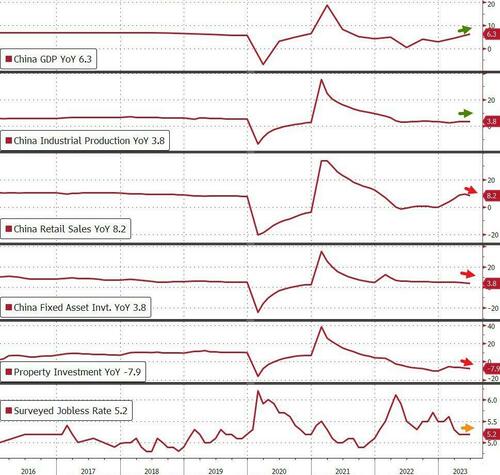

Οι εκκλήσεις για τόνωση θα αυξηθούν έτι περαιτέρω, δεδομένου ότι τα στοιχεία για το ΑΕΠ του δεύτερου τριμήνου έδειξαν ότι η κινεζική οικονομία αναπτύσσεται κατά 6,3% από έτος σε έτος, έναντι εκτίμησης για ανάπτυξη 7,1%.

Σημειώνεται πως η κινεζική μεταποίηση, σύμφωνα με τον δείκτη PMI, παραμένει υπό πίεση… ενώ τα στοιχεία για το εμπόριο που δημοσιεύθηκαν την περασμένη εβδομάδα έδειξαν ότι οι κινεζικές εισαγωγές συρρικνώθηκαν κατά 6,8% έως τον Ιούνιο και οι εξαγωγές μειώθηκαν κατά 12,4%.

Ο εμπειρογνώμονας της Rabobank για την Κίνα, Teeuwe Mevissen, έχει ξεκαθαρίσει πως οι όποιες προσπάθειες τόνωσης θα είναι πολύ πιο μέτριες από ό,τι έχουμε δει στο παρελθόν, λόγω των προβλημάτων της Κίνας με τα υψηλά φορτία χρέους σε επίπεδο τοπικής αυτοδιοίκησης και της κρίσης ακινήτων.

Από την άλλη, σύμφωνα με τον πρόεδρο Xi, θα μπορούσε να υπάρξει κάποια πιο στοχευμένη υποστήριξη για στρατηγικά σημαντικούς τομείς (ημιαγωγοί;).

Βέβαια, λέει η Rabobank, η Κίνα απέχει πολύ από το να γίνει ένας νέος Ροβινσώνας Κρούσος (ναυαγός) σε ό,τι αφορά την αντιμετώπιση ζητημάτων που σχετίζονται με τις υπερχρεωμένες αγορές ακινήτων.

Από την άλλη, οι αποτιμήσεις των εμπορικών ακινήτων στη Δύση αντιμετωπίζουν κάτι σαν Βατερλώ, καθώς ο κανονιοβολισμός της «επιστροφής στο γραφείο» αποτρέπεται από το πρωσικό ιππικό της αυξημένης διαπραγματευτικής δύναμης των εργαζομένων, του αθόρυβου κύματος της Μεγάλης Παραίτησης και των επιτοκίων που στις ΗΠΑ ξεπέρασαν τις 500 μ.β.

Όπως παρατηρεί η Gillian Tett από τους Financial Times, χρέους για εμπορικά ακίνητα ύψους 270 δισεκ. δολ. θα αναχρηματοδοτηθούν έως και κατά 1,5 τρισεκ. δολάρια τα επόμενα τρία χρόνια.

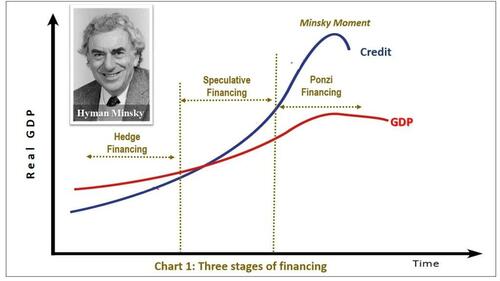

Οι χαμηλές αποτιμήσεις οφείλονται στη χαμηλότερη ζήτηση για χώρους γραφείων, πράγμα που μπορεί να σημαίνει ότι τα εμπορικά ακίνητα δεν εμπίπτουν πλέον στον ορισμό της κερδοσκοπικής χρηματοδότησης του Minsky, σύμφωνα με τον οποίο οι ταμειακές ροές στο περιουσιακό στοιχείο επαρκούν για την κάλυψη των χρηματοδοτικών υποχρεώσεων, αλλά όχι για την αποπληρωμή του κεφαλαίου, αλλά στον ορισμό του σχήματος Ponzi… σύμφωνα με την οποία οι ταμειακές ροές του περιουσιακού στοιχείου δεν επαρκούν πλέον για την αποπληρωμή κεφαλαίου ή τόκων με βάση τα επικρατούντα επιτόκια στην αγορά.

Οι επιπτώσεις για την ευρύτερη οικονομική σταθερότητα είναι τεράστιες και υποδηλώνουν ότι οι κλυδωνισμοί που είδαμε στον τραπεζικό τομέα των ΗΠΑ νωρίτερα φέτος και στο βρετανικό συνταξιοδοτικό σύστημα πέρυσι δεν είναι παρά προεόρτια.

Αγορά κατοικίας

Τα δεινά στην αγορά κατοικίας εμφανίζονται ιδιαίτερα έντονα στο Ηνωμένο Βασίλειο, όπου διαπιστώνεται χορωδία αιτημάτων για κρατική βοήθεια.

Φυσικά, η ίδια η ιδέα της «ανακούφισης των στεγαστικών δανείων» έρχεται σε πλήρη αντίθεση με τις πολιτικές συνταγές της Τράπεζας της Αγγλίας, η οποία πρέπει να επιλέξει μεταξύ εξώσεων και πτωχεύσεων και πτώσης του πληθωρισμού.

Πάντως, εν προκειμένω πρέπει να σημειωθεί πως, αντί να ενθαρρύνουν τη συνετή απομόχλευση, οι πολιτικοί, στο παρελθόν, προέβησαν σε παράλογες προτάσεις, ότι δηλαδή η πολιτική απάντηση σε αυτό το πρόβλημα θα μπορούσε να είναι η χρονική μετατόπιση των υποχρεώσεων στις επόμενες γενεές - αυτό ακούγεται λίγο σαν κάποιο είδος νεοδουλοκτησίας.

Τα στοιχεία που δημοσίευσε η RightMove σήμερα το πρωί δείχνουν ότι η ετήσια αύξηση των τιμών στις κατοικίες στο Ηνωμένο Βασίλειο έχει πλέον επιβραδυνθεί σε μόλις 0,5%, καθιστώντας τα αρνητικά ίδια κεφάλαια πραγματικό κίνδυνο για τους δανειολήπτες που πήραν δάνεια έχοντας ισχνές καταθέσεις.

Αν τώρα μιλάμε για χορήγηση στεγαστικών δανείων έως και 50 έτη σε διάρκεια και κλείνουμε το μάτι στις πιστωτικές επιπτώσεις της λήξης των δανειακών δεσμεύσεων, επειδή το χρονοδιάγραμμα απόσβεσης δεν αθροίζεται πλέον με το εισόδημα του δανειολήπτη, σίγουρα αυτό σημαίνει ότι οι αγορές κατοικιών είναι στην περιοχή χρηματοδότησης σχημάτων Ponzi…

Τι θα συμβεί όταν το ποσοστό ανεργίας αρχίσει να αυξάνεται, όπως προβλέπει κάθε κεντρική τράπεζα.

Εάν η πολυετής «βοήθεια» της κυβέρνησης για τους αγοραστές πρώτης κατοικίας μέσω χαμηλότερων καταθετικών απαιτήσεων σε συνδυασμό με παράλογα φθηνά χρήματα από τις κεντρικές τράπεζες έχουν δημιουργήσει μια πυριτιδαποθήκη τύπου στιγμής Minsky στην οικονομία μέσω ασταθών αγορών ακινήτων, το πάγωμα της λήψης νομισματικών αποφάσεων ανάλογα με τις μετρήσεις για τον πληθωρισμό μπορεί κάλλιστα να είναι μια περίπτωση ενός βήματος μπροστά, δύο βημάτων πίσω…

www.bankingnews.gr

Πιο συγκεκριμένα, ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Μίσιγκαν, που δημοσιοποιήθηκε την περασμένη Παρασκευή είχε καλά νέα για την οικονομία, τα οποία όμως μπορεί να είναι κακά νέα για τις αγορές.

Ο δείκτης για το καταναλωτικό κλίμα, τις τρέχουσες συνθήκες και τις μελλοντικές προσδοκίες αυξήθηκαν.

Ωστόσο, οι προσδοκίες για τον πληθωρισμό αψήφησαν τις προβλέψεις των αναλυτών για πτώση (αυξήθηκαν στο 3,4% για τους επόμενους 12 μήνες και στο 3,1% για τα επόμενα 5-10 έτη).

Σημειώνεται πως αυτά τα στοιχεία τελούν σε πλήρη αντίθεση με την έκθεση για τον ΔΤΚ, που έδειξε πως ο δομικός πληθωρισμός υποχωρεί περισσότερο από το αναμενόμενο… στο 4,8% σε ετήσια βάση, υποδηλώνοντας πίεση στις εκτεταμένες προσδοκίες για επικείμενη ύφεση.

Η απόδοση του αμερικανικού δεκαετούς κινήθηκε δεόντως: κατά +7 μ.β., στο 3,83%, παραμένοντας όμως μακριά από το υψηλό 4,08%, που καταγράφηκε 10 ημέρες πριν.

Οι αγορές μετοχών φαίνονται αβέβαιες…

Ο διαχωρισμός του σήματος από τον θόρυβο εδώ είναι δύσκολος, αλλά η συνολική εντύπωση είναι ότι η μάχη με τον πληθωρισμό δεν έχει ακόμη κερδηθεί πειστικά, αναφέρει η Rabobank.

Όπως συμβαίνει με πολλά πράγματα, υπάρχει ένας κόσμος αντιθέσεων εδώ μεταξύ των Ηνωμένων Πολιτειών και της Κίνας.

Ενώ οι αγορές πανηγύριζαν για τον βασικό πληθωρισμό (μόλις 4,8%) την περασμένη εβδομάδα, η Κίνα ανέφερε μηδενική αύξηση των τιμών καταναλωτή τον Ιούνιο και επιτάχυνση του αποπληθωρισμού στις τιμές παραγωγού.

Αυτό σήμανε συναγερμό σε οικονομίες που είναι εκτεθειμένες στο εμπόριο, όπως η Αυστραλία και η Νέα Ζηλανδία.

Οι εκκλήσεις για τόνωση θα αυξηθούν έτι περαιτέρω, δεδομένου ότι τα στοιχεία για το ΑΕΠ του δεύτερου τριμήνου έδειξαν ότι η κινεζική οικονομία αναπτύσσεται κατά 6,3% από έτος σε έτος, έναντι εκτίμησης για ανάπτυξη 7,1%.

Σημειώνεται πως η κινεζική μεταποίηση, σύμφωνα με τον δείκτη PMI, παραμένει υπό πίεση… ενώ τα στοιχεία για το εμπόριο που δημοσιεύθηκαν την περασμένη εβδομάδα έδειξαν ότι οι κινεζικές εισαγωγές συρρικνώθηκαν κατά 6,8% έως τον Ιούνιο και οι εξαγωγές μειώθηκαν κατά 12,4%.

Ο εμπειρογνώμονας της Rabobank για την Κίνα, Teeuwe Mevissen, έχει ξεκαθαρίσει πως οι όποιες προσπάθειες τόνωσης θα είναι πολύ πιο μέτριες από ό,τι έχουμε δει στο παρελθόν, λόγω των προβλημάτων της Κίνας με τα υψηλά φορτία χρέους σε επίπεδο τοπικής αυτοδιοίκησης και της κρίσης ακινήτων.

Από την άλλη, σύμφωνα με τον πρόεδρο Xi, θα μπορούσε να υπάρξει κάποια πιο στοχευμένη υποστήριξη για στρατηγικά σημαντικούς τομείς (ημιαγωγοί;).

Βέβαια, λέει η Rabobank, η Κίνα απέχει πολύ από το να γίνει ένας νέος Ροβινσώνας Κρούσος (ναυαγός) σε ό,τι αφορά την αντιμετώπιση ζητημάτων που σχετίζονται με τις υπερχρεωμένες αγορές ακινήτων.

Από την άλλη, οι αποτιμήσεις των εμπορικών ακινήτων στη Δύση αντιμετωπίζουν κάτι σαν Βατερλώ, καθώς ο κανονιοβολισμός της «επιστροφής στο γραφείο» αποτρέπεται από το πρωσικό ιππικό της αυξημένης διαπραγματευτικής δύναμης των εργαζομένων, του αθόρυβου κύματος της Μεγάλης Παραίτησης και των επιτοκίων που στις ΗΠΑ ξεπέρασαν τις 500 μ.β.

Όπως παρατηρεί η Gillian Tett από τους Financial Times, χρέους για εμπορικά ακίνητα ύψους 270 δισεκ. δολ. θα αναχρηματοδοτηθούν έως και κατά 1,5 τρισεκ. δολάρια τα επόμενα τρία χρόνια.

Οι χαμηλές αποτιμήσεις οφείλονται στη χαμηλότερη ζήτηση για χώρους γραφείων, πράγμα που μπορεί να σημαίνει ότι τα εμπορικά ακίνητα δεν εμπίπτουν πλέον στον ορισμό της κερδοσκοπικής χρηματοδότησης του Minsky, σύμφωνα με τον οποίο οι ταμειακές ροές στο περιουσιακό στοιχείο επαρκούν για την κάλυψη των χρηματοδοτικών υποχρεώσεων, αλλά όχι για την αποπληρωμή του κεφαλαίου, αλλά στον ορισμό του σχήματος Ponzi… σύμφωνα με την οποία οι ταμειακές ροές του περιουσιακού στοιχείου δεν επαρκούν πλέον για την αποπληρωμή κεφαλαίου ή τόκων με βάση τα επικρατούντα επιτόκια στην αγορά.

Οι επιπτώσεις για την ευρύτερη οικονομική σταθερότητα είναι τεράστιες και υποδηλώνουν ότι οι κλυδωνισμοί που είδαμε στον τραπεζικό τομέα των ΗΠΑ νωρίτερα φέτος και στο βρετανικό συνταξιοδοτικό σύστημα πέρυσι δεν είναι παρά προεόρτια.

Αγορά κατοικίας

Τα δεινά στην αγορά κατοικίας εμφανίζονται ιδιαίτερα έντονα στο Ηνωμένο Βασίλειο, όπου διαπιστώνεται χορωδία αιτημάτων για κρατική βοήθεια.

Φυσικά, η ίδια η ιδέα της «ανακούφισης των στεγαστικών δανείων» έρχεται σε πλήρη αντίθεση με τις πολιτικές συνταγές της Τράπεζας της Αγγλίας, η οποία πρέπει να επιλέξει μεταξύ εξώσεων και πτωχεύσεων και πτώσης του πληθωρισμού.

Πάντως, εν προκειμένω πρέπει να σημειωθεί πως, αντί να ενθαρρύνουν τη συνετή απομόχλευση, οι πολιτικοί, στο παρελθόν, προέβησαν σε παράλογες προτάσεις, ότι δηλαδή η πολιτική απάντηση σε αυτό το πρόβλημα θα μπορούσε να είναι η χρονική μετατόπιση των υποχρεώσεων στις επόμενες γενεές - αυτό ακούγεται λίγο σαν κάποιο είδος νεοδουλοκτησίας.

Τα στοιχεία που δημοσίευσε η RightMove σήμερα το πρωί δείχνουν ότι η ετήσια αύξηση των τιμών στις κατοικίες στο Ηνωμένο Βασίλειο έχει πλέον επιβραδυνθεί σε μόλις 0,5%, καθιστώντας τα αρνητικά ίδια κεφάλαια πραγματικό κίνδυνο για τους δανειολήπτες που πήραν δάνεια έχοντας ισχνές καταθέσεις.

Αν τώρα μιλάμε για χορήγηση στεγαστικών δανείων έως και 50 έτη σε διάρκεια και κλείνουμε το μάτι στις πιστωτικές επιπτώσεις της λήξης των δανειακών δεσμεύσεων, επειδή το χρονοδιάγραμμα απόσβεσης δεν αθροίζεται πλέον με το εισόδημα του δανειολήπτη, σίγουρα αυτό σημαίνει ότι οι αγορές κατοικιών είναι στην περιοχή χρηματοδότησης σχημάτων Ponzi…

Τι θα συμβεί όταν το ποσοστό ανεργίας αρχίσει να αυξάνεται, όπως προβλέπει κάθε κεντρική τράπεζα.

Εάν η πολυετής «βοήθεια» της κυβέρνησης για τους αγοραστές πρώτης κατοικίας μέσω χαμηλότερων καταθετικών απαιτήσεων σε συνδυασμό με παράλογα φθηνά χρήματα από τις κεντρικές τράπεζες έχουν δημιουργήσει μια πυριτιδαποθήκη τύπου στιγμής Minsky στην οικονομία μέσω ασταθών αγορών ακινήτων, το πάγωμα της λήψης νομισματικών αποφάσεων ανάλογα με τις μετρήσεις για τον πληθωρισμό μπορεί κάλλιστα να είναι μια περίπτωση ενός βήματος μπροστά, δύο βημάτων πίσω…

www.bankingnews.gr

Σχόλια αναγνωστών