Μια αρκετά βαθιά ύφεση μπορεί να συναχθεί από τους κυκλικούς πρόδρομους δείκτες

Οι αμερικανικές μετοχές είναι ευάλωτες σε περαιτέρω πτώση έως και 25% από μια βαθύτερη από την αναμενόμενη ύφεση στις ΗΠΑ.

Ο "άψογος αποπληθωρισμός" είναι το σημερινό πνεύμα της εποχής, όπου ο πληθωρισμός συνεχίζει να επιβραδύνεται και οι ΗΠΑ βιώνουν μόνο μια ήπια ύφεση ή την αποφεύγουν εντελώς.

Αλλά οι αγορές δεν είναι οικονομίες.

Αν και υπάρχουν βρόγχοι ανατροφοδότησης μεταξύ των δύο, το γεγονός ότι η αγορά στοχεύει σε ένα πιο ήπιο αποτέλεσμα δεν σημαίνει απαραίτητα ότι αυτό θα συμβεί.

Τα στοιχεία δείχνουν:

- Μια ύφεση φέτος είναι πολύ πιθανή.

- Θα είναι βαθύτερη από ό,τι αναμενόταν.

- Οι μετοχές εξακολουθούν να αντιμετωπίζουν αρκετά σημαντική πτώση, η οποία όμως θα περιοριστεί από έναν δυνητικά απότομο κύκλο περικοπών της Fed.

Η πρόβλεψη της ύφεσης δεν είναι εύκολη.

Πολλοί δείκτες είναι χρήσιμοι για τη μέτρηση του κινδύνου ύφεσης, αλλά μπορεί να είναι ασυνεπείς και να δίνουν λανθασμένα σήματα.

Ωστόσο, ο συνδυασμός των δεικτών μεταξύ τους και η επισήμανση όταν πολλοί από αυτούς αναμένουν ύφεση την ίδια στιγμή δίνει ένα πολύ ισχυρότερο σήμα.

Σήμερα πολλοί δείκτες αναβοσβήνουν ύφεση (ο πιο πρόσφατος είναι ο πρόδρομος δείκτης του Conference Board), δίνοντας υψηλό βαθμό εμπιστοσύνης ότι οι ΗΠΑ θα εισέλθουν σε ύφεση φέτος.

Είναι πιθανό να είναι μια χειρότερη ύφεση από ό,τι αναμένεται σήμερα.

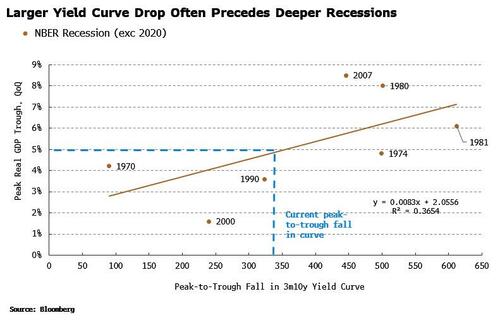

Η απότομη αναστροφή της καμπύλης αποδόσεων έχει χρησιμοποιηθεί για να υποστηριχθεί ότι η ύφεση θα είναι σοβαρή.

Ωστόσο, δεν υπάρχει ιδιαίτερα ισχυρή σχέση μεταξύ της καμπύλης αποδόσεων και του βάθους της ύφεσης.

Αυτό που έχει πιο σημαντική σχέση είναι η πτώση της καμπύλης αποδόσεων 3 μηνών -10 ετών από την κορυφή έως το κατώτατο σημείο.

Η τρέχουσα πτώση της καμπύλης θα τοποθετούσε τη μέγιστη πτώση του πραγματικού ΑΕΠ στο 5%, που είναι η μέση πτώση για τις υφέσεις τα τελευταία 50 χρόνια.

Αυτό εξακολουθεί να είναι μεγαλύτερο από τις προσδοκίες των οικονομολόγων, οι οποίες προβλέπουν επί του παρόντος περίπου 1,5% πτώση του ΑΕΠ.

Υπερεκτιμήσεις

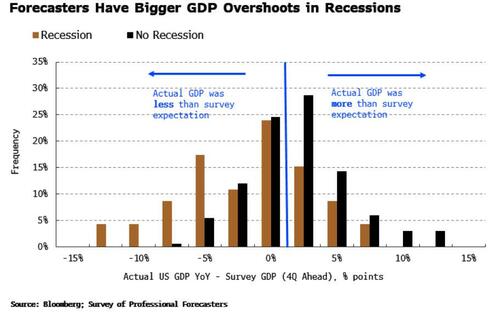

Πράγματι, οι οικονομολόγοι συνήθως υπερεκτιμούν το ΑΕΠ σε περιόδους ύφεσης.

Οι μεγαλύτερες μπλε ράβδοι στην αριστερή πλευρά του παρακάτω διαγράμματος δείχνουν ότι οι οικονομολόγοι πιστεύουν συχνότερα ότι το ΑΕΠ θα είναι υψηλότερο από ό,τι αποδεικνύεται σε υφέσεις, σε σχέση με τις περιπτώσεις που δεν υπάρχει ύφεση.

Τα στοιχεία δείχνουν επίσης ότι οι υπερεκτιμήσεις των οικονομολόγων είναι μεγαλύτερες σε περιόδους ύφεσης.

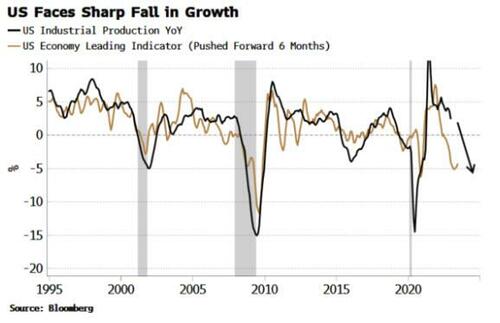

Μια αρκετά βαθιά ύφεση μπορεί επίσης να συναχθεί από τους κυκλικούς πρόδρομους δείκτες.

Το παρακάτω διάγραμμα δείχνει έναν άλλον πρόδρομο δείκτη για τις ΗΠΑ, με βάση πρόδρομες εισροές όπως τα στοιχεία του ISM, τα στοιχεία για την αγορά κατοικίας και τα πιστωτικά spreads.

Στόχος του είναι να δώσει ένα 6μηνο προβάδισμα για την ανάπτυξη των ΗΠΑ και δείχνει μια απότομη πτώση τους επόμενους μήνες.

Οι μετοχές τιμολογούν επί του παρόντος μόνο περίπου 60% πιθανότητα ύφεσης, και αυτό συνεχίζει να μετριάζεται καθώς οι μετοχές κάνουν ράλι.

Ωστόσο, οι μετοχές αντιμετωπίζουν αρκετά σημαντική περαιτέρω πτώση αν έχουμε ύφεση.

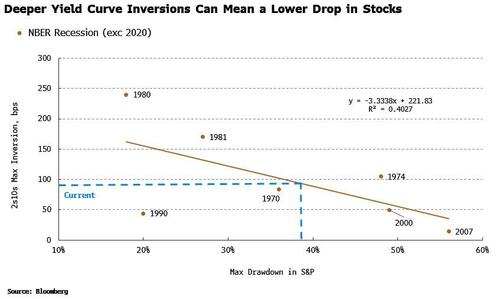

Υπάρχει μια καλή σχέση μεταξύ του μέγιστου μεγέθους της αναστροφής της καμπύλης αποδόσεων πριν από μια ύφεση και της μέγιστης υποχώρησης του S&P.

Η σημερινή μέγιστη αναστροφή της καμπύλης συνεπάγεται μέγιστη μείωση για τον S&P ~38%, που σημαίνει έως και άλλη πτώση ~25% από τη σημερινή τιμή (δηλ. έως και 3000).

Αυτό δεν είναι ωραίο, αλλά όπως δείχνει το παραπάνω διάγραμμα, το βάθος της αναστροφής της καμπύλης αποδόσεων σήμαινε συνήθως λιγότερο σοβαρή υποχώρηση των μετοχών.

Οι μεγαλύτερες αναστροφές της καμπύλης αποδόσεων έχουν ιστορικά οδηγήσει σε περισσότερες περικοπές της Fed, μετριάζοντας την πτώση των μετοχών.

Επομένως, η σημερινή βαθύτερη αναστροφή της καμπύλης δείχνει ότι οι μετοχές θα πρέπει να "αμβλυνθούν" από ακόμη μεγαλύτερη πτώση.

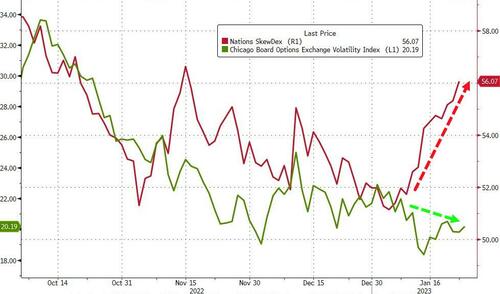

Η στρέβλωση των put του S&P αυξάνεται, αλλά εξακολουθεί να παραμένει ιστορικά πολύ χαμηλή, πράγμα που σημαίνει ότι η προστασία από την πτώση μέσω των spreads των put, που ίσως χρηματοδοτούνται με την πώληση calls ή call spreads, συνεχίζουν να φαίνονται ελκυστικά αντισταθμιστικά μέτρα για την ύφεση.

www.bankingnews.gr

Ο "άψογος αποπληθωρισμός" είναι το σημερινό πνεύμα της εποχής, όπου ο πληθωρισμός συνεχίζει να επιβραδύνεται και οι ΗΠΑ βιώνουν μόνο μια ήπια ύφεση ή την αποφεύγουν εντελώς.

Αλλά οι αγορές δεν είναι οικονομίες.

Αν και υπάρχουν βρόγχοι ανατροφοδότησης μεταξύ των δύο, το γεγονός ότι η αγορά στοχεύει σε ένα πιο ήπιο αποτέλεσμα δεν σημαίνει απαραίτητα ότι αυτό θα συμβεί.

Τα στοιχεία δείχνουν:

- Μια ύφεση φέτος είναι πολύ πιθανή.

- Θα είναι βαθύτερη από ό,τι αναμενόταν.

- Οι μετοχές εξακολουθούν να αντιμετωπίζουν αρκετά σημαντική πτώση, η οποία όμως θα περιοριστεί από έναν δυνητικά απότομο κύκλο περικοπών της Fed.

Η πρόβλεψη της ύφεσης δεν είναι εύκολη.

Πολλοί δείκτες είναι χρήσιμοι για τη μέτρηση του κινδύνου ύφεσης, αλλά μπορεί να είναι ασυνεπείς και να δίνουν λανθασμένα σήματα.

Ωστόσο, ο συνδυασμός των δεικτών μεταξύ τους και η επισήμανση όταν πολλοί από αυτούς αναμένουν ύφεση την ίδια στιγμή δίνει ένα πολύ ισχυρότερο σήμα.

Σήμερα πολλοί δείκτες αναβοσβήνουν ύφεση (ο πιο πρόσφατος είναι ο πρόδρομος δείκτης του Conference Board), δίνοντας υψηλό βαθμό εμπιστοσύνης ότι οι ΗΠΑ θα εισέλθουν σε ύφεση φέτος.

Είναι πιθανό να είναι μια χειρότερη ύφεση από ό,τι αναμένεται σήμερα.

Η απότομη αναστροφή της καμπύλης αποδόσεων έχει χρησιμοποιηθεί για να υποστηριχθεί ότι η ύφεση θα είναι σοβαρή.

Ωστόσο, δεν υπάρχει ιδιαίτερα ισχυρή σχέση μεταξύ της καμπύλης αποδόσεων και του βάθους της ύφεσης.

Αυτό που έχει πιο σημαντική σχέση είναι η πτώση της καμπύλης αποδόσεων 3 μηνών -10 ετών από την κορυφή έως το κατώτατο σημείο.

Η τρέχουσα πτώση της καμπύλης θα τοποθετούσε τη μέγιστη πτώση του πραγματικού ΑΕΠ στο 5%, που είναι η μέση πτώση για τις υφέσεις τα τελευταία 50 χρόνια.

Αυτό εξακολουθεί να είναι μεγαλύτερο από τις προσδοκίες των οικονομολόγων, οι οποίες προβλέπουν επί του παρόντος περίπου 1,5% πτώση του ΑΕΠ.

Υπερεκτιμήσεις

Πράγματι, οι οικονομολόγοι συνήθως υπερεκτιμούν το ΑΕΠ σε περιόδους ύφεσης.

Οι μεγαλύτερες μπλε ράβδοι στην αριστερή πλευρά του παρακάτω διαγράμματος δείχνουν ότι οι οικονομολόγοι πιστεύουν συχνότερα ότι το ΑΕΠ θα είναι υψηλότερο από ό,τι αποδεικνύεται σε υφέσεις, σε σχέση με τις περιπτώσεις που δεν υπάρχει ύφεση.

Τα στοιχεία δείχνουν επίσης ότι οι υπερεκτιμήσεις των οικονομολόγων είναι μεγαλύτερες σε περιόδους ύφεσης.

Μια αρκετά βαθιά ύφεση μπορεί επίσης να συναχθεί από τους κυκλικούς πρόδρομους δείκτες.

Το παρακάτω διάγραμμα δείχνει έναν άλλον πρόδρομο δείκτη για τις ΗΠΑ, με βάση πρόδρομες εισροές όπως τα στοιχεία του ISM, τα στοιχεία για την αγορά κατοικίας και τα πιστωτικά spreads.

Στόχος του είναι να δώσει ένα 6μηνο προβάδισμα για την ανάπτυξη των ΗΠΑ και δείχνει μια απότομη πτώση τους επόμενους μήνες.

Οι μετοχές τιμολογούν επί του παρόντος μόνο περίπου 60% πιθανότητα ύφεσης, και αυτό συνεχίζει να μετριάζεται καθώς οι μετοχές κάνουν ράλι.

Ωστόσο, οι μετοχές αντιμετωπίζουν αρκετά σημαντική περαιτέρω πτώση αν έχουμε ύφεση.

Υπάρχει μια καλή σχέση μεταξύ του μέγιστου μεγέθους της αναστροφής της καμπύλης αποδόσεων πριν από μια ύφεση και της μέγιστης υποχώρησης του S&P.

Η σημερινή μέγιστη αναστροφή της καμπύλης συνεπάγεται μέγιστη μείωση για τον S&P ~38%, που σημαίνει έως και άλλη πτώση ~25% από τη σημερινή τιμή (δηλ. έως και 3000).

Αυτό δεν είναι ωραίο, αλλά όπως δείχνει το παραπάνω διάγραμμα, το βάθος της αναστροφής της καμπύλης αποδόσεων σήμαινε συνήθως λιγότερο σοβαρή υποχώρηση των μετοχών.

Οι μεγαλύτερες αναστροφές της καμπύλης αποδόσεων έχουν ιστορικά οδηγήσει σε περισσότερες περικοπές της Fed, μετριάζοντας την πτώση των μετοχών.

Επομένως, η σημερινή βαθύτερη αναστροφή της καμπύλης δείχνει ότι οι μετοχές θα πρέπει να "αμβλυνθούν" από ακόμη μεγαλύτερη πτώση.

Η στρέβλωση των put του S&P αυξάνεται, αλλά εξακολουθεί να παραμένει ιστορικά πολύ χαμηλή, πράγμα που σημαίνει ότι η προστασία από την πτώση μέσω των spreads των put, που ίσως χρηματοδοτούνται με την πώληση calls ή call spreads, συνεχίζουν να φαίνονται ελκυστικά αντισταθμιστικά μέτρα για την ύφεση.

www.bankingnews.gr

Σχόλια αναγνωστών