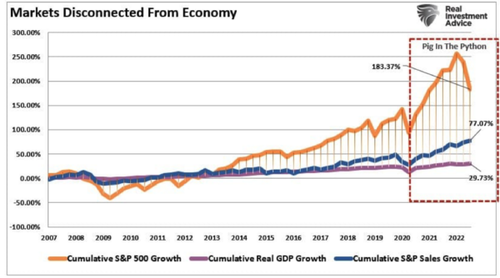

Για τους επενδυτές, ένα ερώτημα πρέπει να απαντηθεί: τι συμβαίνει όταν το «γουρούνι» βγαίνει από τον πύθωνα»;

Σχετικά Άρθρα

Τα χαρτοφυλάκια 60/40 επιστρέφουν το 2023 – Γιατί είναι η κατανομή που θα θέλατε την επόμενη δεκαετία

Όπως λένε οι αναλυτές, το δημοσιονομικό «γουρούνι» της ρευστότητας αρχίζει να εξέρχεται από τον οικονομικό «πύθωνα».

Εν προκειμένω, για όσους δεν είναι εξοικειωμένοι με τον όρο «γουρούνι σε πύθωνα», αξίζει να επισημανθεί ότι πρόκειται για μια ανοίκεια, αν μη τι άλλο, παρομοίωση - αναφέρεται στο πώς ένας πύθωνας καταναλώνει τη λεία του.

Το φίδι, ως γνωστόν, καταπίνει τη λεία του ολόκληρη, αμάσητη - στην περίπτωση αυτή, ένα γουρούνι.

Ο αμερικανο-αγγλικός ορισμός του «γουρούνι σε πύθωνα» αρχικά αποδόθηκε στη δημογραφική διόγκωση των Ηνωμένων Πολιτειών:

Οι άνθρωποι που γεννήθηκαν κατά τη διάρκεια του «baby boom» των χρόνων αμέσως μετά τον Δεύτερο Παγκόσμιο Πόλεμο (1939–45) θεωρούνται ως… δημογραφική διόγκωση.

Έκτοτε, οποιαδήποτε βραχυπρόθεσμη αύξηση… είναι «γουρούνι σε πύθωνα».

Αυτή την αναλογία μπορούμε να την αξιοποιήσουμε για να περιγράψουμε αυτά τα τεράστια δημοσιονομικά και νομισματικά «πακέτα» που εισήχθησαν στον «οικονομικό πύθωνα» την περίοδο 2020–21.

Όπως αναφέρθηκε προηγουμένως, αυτές οι τεράστιες νομισματικές και δημοσιονομικές εισροές ήταν η βασική αιτία της τρέχουσας πληθωριστικής έξαρσης.

Δηλαδή: «Όπως είπε κάποτε ο Milton Friedman, οι εταιρείες δεν προκαλούν πληθωρισμό, οι κυβερνήσεις τον δημιουργούν, τυπώνοντας χρήμα.

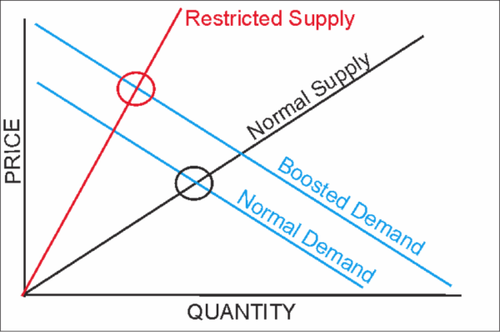

Δεν υπήρχε καλύτερο παράδειγμα από τις μαζικές κρατικές παρεμβάσεις το 2020 και το 2021, που ένα τσουνάμι ρευστότητας διοχετεύθηκε από τις νομισματικές και δημοσιονομικές αρχές στα νοικοκυριά και τις επιχειρήσεις, εκτοξεύοντας την καμπύλη ζήτησης.

Το γράφημα που ακολουθεί δείχνει ότι αυτό το οποίο διδάσκεται σε κάθε οικονομική σχολή.

Δεν αποτελεί έκπληξη ότι ο πληθωρισμός είναι η συνέπεια εάν η προσφορά περιοριστεί και η ζήτηση αυξηθεί λόγω των εντεινόμενων μεταβιβαστικών πληρωμών.

Η μαζική αύξηση των νομισματικών και δημοσιονομικών πακέτων τα οποία πήγαν απευθείας στα νοικοκυριά είχε ως αποτέλεσμα μια άνευ προηγουμένου άνοδο στις «αποταμιεύσεις», που δημιούργησε τεχνητή ζήτηση.

Όπως φαίνεται, το φαινόμενο «γουρούνι στον πύθωνα» είναι… πιο... πραγματικό από ποτέ.

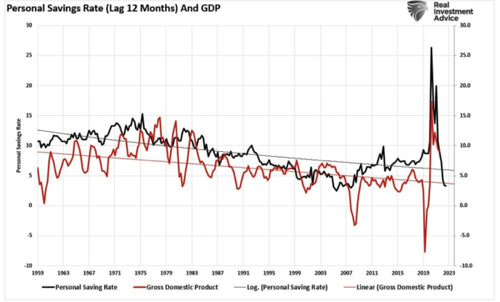

Τα επόμενα δύο χρόνια, αυτή η διόγκωση της πλεονάζουσας ρευστότητας θα επηρεάσει την αναπτυξιακή τάση.

Η οικονομική ανάπτυξη θα επιβραδύνει την αναστροφή της αποταμίευσης κατά περίπου 12 μήνες.

Όμως, αυτή η επίδραση της υστέρησης είναι κρίσιμη για τα αποτελέσματα της νομισματικής πολιτικής.

Από το 1980 και εξής, οι προσωπικές αποταμιεύσεις και η οικονομική ανάπτυξη υποχωρούν…

Αυτή η συσχέτιση είναι προφανής, λαμβάνοντας υπόψη ότι η οικονομική ανάπτυξη είναι περίπου 70% κατανάλωση.

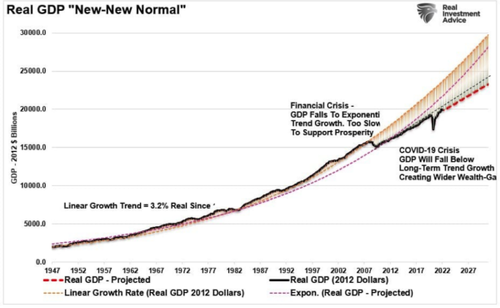

Δυστυχώς, λόγω της τεράστιας συσσώρευσης χρέους, ο ρυθμός πραγματικής-φυσικής οικονομικής ανάπτυξης είναι κάτω του 2%.

Αυτό είναι εμφανές όταν μετά από κάθε «γεγονός κρίσης»… η τάση της ανάπτυξης επιβραδύνεται.

Και όπως σημειώνεται, η επίδραση της υστέρησης της νομισματικής πολιτικής θα γίνει πιο προβληματική για τη Federal Reserve τους επόμενους μήνες.

Διόγκωση και υστέρηση…

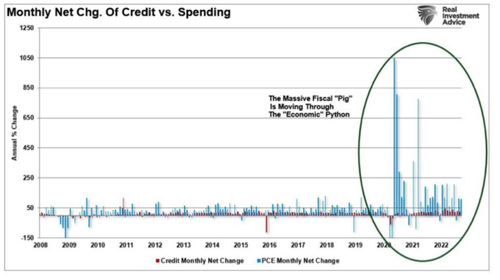

Όπως σημειώθηκε, οι προσωπικές καταναλωτικές δαπάνες (Δείκτης τιμών καταναλωτή) αποτελούν περίπου το 70% της οικονομικής δραστηριότητας.

Το παρακάτω διάγραμμα δείχνει τη μηνιαία καθαρή μεταβολή στο χρέος των νοικοκυριών (ΔτΚ) και των πιστωτικών καρτών.

Η αύξηση των δαπανών μετά τη δημοσιονομική τόνωση των 5 τρισεκατομμυρίων δολαρίων στις ΗΠΑ είναι εμφανής.

Επί του παρόντος, αυτές οι δαπάνες είναι πολύ πάνω από τον μακροπρόθεσμο μέσο όρο, παρόλο που συνεχίζει να υποχωρούν.

Βέβαια, η διόγκωση στις δαπάνες ωθεί προς τα εμπρός την κατανάλωση.

Με άλλα λόγια, τα νοικοκυριά λάμβαναν χρήματα και τα ξόδευαν σε πράγματα που θα αγόραζαν μελλοντικά.

Για παράδειγμα, πολλοί πολίτες αγόρασαν νέους υπολογιστές για να εργαστούν από το σπίτι, έκαναν βελτιώσεις στο σπίτι ή αγόρασαν αυτοκίνητο.

Το πρόβλημα με την εμποσθοβαρή κατανάλωση είναι ότι δημιουργεί κενό στο μέλλον.

Εάν αυτό το κενό παραμείνει δυσαναπλήρωτο, η οικονομική μεγέθυνση επιβραδύνεται.

Προς το παρόν, τα απομεινάρια του δημοσιονομικού «γουρουνιού» στον οικονομικό «πύθωνα» απορροφούν τους κραδασμούς τους οποίους επιφέρουν τα υψηλότερα επιτόκια και η περιοριστική νομισματική προσαρμογή.

Παρότι λοιπόν η αυστηρότερη πολιτική θα επηρεάσει βαθιά την οικονομική ανάπτυξη, διαπιστώνεται εκτεταμένη υστέρησης, αφού το προηγούμενο καθεστώς υπερβολικής ρευστότητας παρέχει απόθεμα ασφαλείας.

Από την άλλη, όπως φαίνεται, ενώ οι αυξήσεις στις πιστώσεις και τα υπολείμματα δημοσιονομικής μεγαλοπρέπειας συνεχίζουν να στηρίζουν τις δαπάνες, η επαναφορά στα ιστορικά πρότυπα είναι αναπόφευκτη.

Καθώς το «γουρούνι» βγαίνει από τον «πύθωνα», το φαινόμενο της υστέρησης θα επηρεάσει τις τιμές των μετοχών, που έχουν ξεπεράσει σημαντικά τα εταιρικά έσοδα και την οικονομική ανάπτυξη.

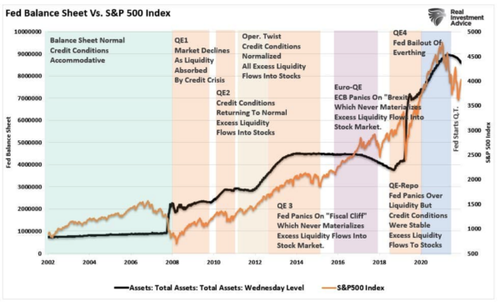

Φυσικά, αυτή η τεράστια απόκλιση στις τιμές των περιουσιακών στοιχείων από την υποκείμενη θεμελιώδη ανάπτυξη αποδίδεται σε επαναλαμβανόμενους γύρους νομισματικών παρεμβάσεων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Σε αυτό το πλαίσιο, για τους επενδυτές, ένα ερώτημα που πρέπει να απαντηθεί είναι, τι συμβαίνει όταν το «γουρούνι τελικά βγαίνει από τον πύθωνα»;

Το «γουρούνι τελικά βγαίνει από τον πύθωνα»

Οι επενδυτές προσκολλώνται, επί του παρόντος, σε κάποιο οικονομικό τίτλο κάποιου δημοσιεύματος, ή σε κάποιο σχόλιο της Fed, ελπίζοντας ότι η Fed θα επανεκκινήσει τη νομισματική προσαρμογή.

Ωστόσο, η Federal Reserve παραμένει ανένδοτη ότι ο πληθωρισμός είναι η πιο σημαντική ανησυχία και ότι μπορεί να υπάρξει «οικονομικός πόνος».

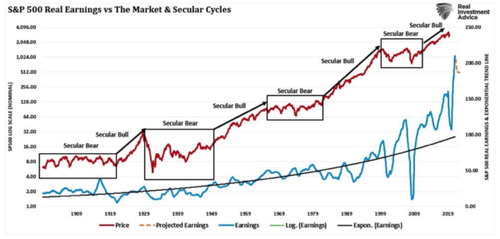

Όπως σημειώθηκε, τα κέρδη είναι πολύ αυξημένα λόγω των μαζικών δημοσιονομικών παρεμβάσεων που παρέσυραν την κατανάλωση - τα κέρδη είναι εξαιρετικά αποκλίνοντα πάνω από τις μακροπρόθεσμες τάσεις ανάπτυξης και πολύ πάνω από αυτά που μπορεί να δημιουργήσει φυσικά η οικονομία.

Όμως η υπερτίμηση σε ένα οικονομικό περιβάλλον βραδείας ανάπτυξης είναι πεδίο ιδιαίτερου προβληματισμού.

Η τεράστια αύξηση των κερδών κατά τη διάρκεια του lockdown δεν ήταν βιώσιμη ενώ η οικονομία εισέρχεται σε τροχιά εξομάλυνσης.

Τα τεράστια πακέτα ελάφρυνσης οδήγησαν σε άνευ προηγουμένου κέρδη που δεν είναι δυνατόν να αναπαραχθούν στο μέλλον.

Διότι ο καπιταλισμός δεν λειτουργούσε και δεν λειτουργεί πλέον σωστά.

Μακροπρόθεσμα, τα κέρδη δεν μπορούν να ξεπεράσουν την οικονομία.

Άλλωστε, η οικονομική δραστηριότητα είναι που δημιουργεί έσοδα.

Επομένως, καθώς το αποτέλεσμα της νομισματικής σύσφιξης αναπόφευκτα θα επηρεάσει την οικονομική ανάπτυξη, η ανάπτυξη όσο και τα εταιρικά κέρδη θα επανέλθουν στα ιστορικά πρότυπα.

Αυτό υποδηλώνει ότι οι τιμές των περιουσιακών στοιχείων είναι ευάλωτες σε σημαντικές «διορθώσεις», ώστε να αντικατοπτρίζουν τις μελλοντικές οικονομικές πραγματικότητες.

Το αποτέλεσμα φαίνεται αναπόφευκτο, ακόμα και αν η Ομοσπονδιακή Τράπεζα επιστρέψει στην ποσοτική χαλάρωση.

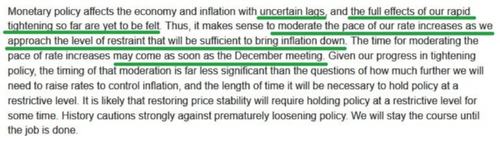

Έτσι και αλλιώς όμως, η πρόσφατη δήλωση του προέδρου της Fed Jerome Powell από Ινστιτούτο Brookings ήταν γεμάτη προειδοποιήσεις σχετικά με την επίδραση της καθυστέρησης των αλλαγών στη νομισματική πολιτική.

Ήταν επίσης σαφές ότι δεν θα υπάρξει "πίσω" στην πολιτική σύντομα.

Οι επενδυτές λοιπόν θα πρέπει να παραμείνουν προσεκτικοί καθώς το «γουρούνι βγαίνει από τον πύθωνα» τους επόμενους μήνες - οι αγορές προσαρμόζονται σε έναν κόσμο με λιγότερη χρηματική προσαρμογή.

Σε ένα τέτοιο περιβάλλον, οι αποδόσεις δεν θα είναι πλέον δυνατές.

www.bankingnews.gr

Σχόλια αναγνωστών