Τα χρηματιστήρια και oι οικονομίες θα βιώσουν περισσότερο πόνο προτού η Federal Reserve επιβραδύνει τον κύκλο των επιτοκιακών αυξήσεων, σύμφωνα με τους αναλυτές της Bank of America Corp.

Ειδικότερα, το ράλι στις αμερικανικές μετοχές στις 13 Οκτωβρίου, πάρα την ένταση των πληθωριστικών πιέσεων και εν μέσω bearish συνθηκών, υψηλών επιπέδων μετρητών και έλλειψης πιστωτικού γεγονότος, υποδεικνύει ότι έρχεται… ακόμη περισσότερη αστάθεια καθώς μάλιστα οι φόβοι για ύφεση διογκώνονται.

Σύμφωνα με τον αναλυτή της BofA, Michael Harnett, ναι μεν οι δείκτες των αγορών ήδη κινούνται σε χαμηλά επίπεδα, ωστόσο τον «πάτο» δεν πρόκειται να τον δούμε, παρά μόνον όταν έλθει το 2023.

«Θα υπάρξουν μεγαλύτερος πόνος σε οικονομίες και αγορές προτού η Federal Reserves χαλαρώσει τη νομισματική πολιτική της».

Σε αυτό το πλαίσιο, όπως αναφέρει η BofA, οι πλέον αποτελεσματικές συναλλαγές αντιστάθμισης, όταν οι μετοχές «δουν» τα χαμηλά τους το επόμενο έτος, θα είναι το σορτάρισμα του δολαρίου και η ανάπτυξη ενός χαρτοφυλακίου με το 60% των συμμετοχών του σε μετοχές και το 40% σε ομόλογα.

Ο προσαρμοσμένος δείκτης bull-and-bear της τράπεζας παραμένει στο επίπεδο «μέγιστης πτώσης», κάτι το οποίο συχνά θεωρείται σήμα αγοράς.

Δύο στις τρεις μετοχές του Nasdaq (συνολικά 3.756 μετοχές) έτυχαν διαπραγμάτευσης σε επίπεδα τουλάχιστον 33% χαμηλότερα από τα υψηλά 52 εβδομάδων τους, σχεδόν 900 μετοχές του MSCI World έχουν χάσει τουλάχιστον το 20% της αξίας τους τους τελευταίους δύο μήνες και 42 μετοχές του S&P 500 βρίσκονται κάτω από τα χαμηλά που σημείωσαν το 2020 στο αποκορύφωμα του sell off του Covid.

Η κατάσταση για τους επενδυτές είναι τόσο άσχημη, ώστε η ετησιοποιημένη απόδοση ενός τυπικού χαρτοφυλακίου 60/40 (δηλαδή 60% σε μετοχές και 40% σε ομόλογα) είναι -34,4%, δηλαδή η χειρότερη των τελευταίων 100 ετών. Ακόμα και ένα αμυντικό χαρτοφυλάκιο που είναι μοιρασμένο σε μετρητά/εμπορεύματα/μετοχές/ομόλογα με ποσοστό 25% για το καθένα, χάνει 11,9%, στη χειρότερη επίδοση από το 2008.

Τα παγκόσμια equity funds παρουσίασαν εισροές περίπου 300 εκατομμυρίων δολαρίων την εβδομάδα έως τις 12 Οκτωβρίου, ανέφερε η τράπεζα στο σημείωμα, επικαλούμενη τα στοιχεία της EPFR Global που συγκεντρώθηκαν πριν από την έκθεση για τον πληθωρισμό στις ΗΠΑ την Πέμπτη.

Τα ομόλογα παρουσίασαν εισροές 100 εκατομμυρίων δολαρίων, έναντι ρευστοποιήσεων 9,8 δισεκ. δολ.

Στις ΗΠΑ, τα equity funds παρουσίασαν εισροές 5,2 δισεκ. δολαρίων την περασμένη εβδομάδα, ενώ εκείνα στην Ευρώπη σημείωσαν εκροές για 35η συνεχή εβδομάδα, ανέφερε η BofA.

Απέχει ο πυθμένας της αγοράς

Mε τον Hartnett όμως ομονοεί και η επικεφαλής της BofA, Savita Subramanian…

Όπως γράφει, υπάρχουν δύο λόγοι για τους οποίους είναι πολύ νωρίς για να κηρύξουμε πυθμένα.

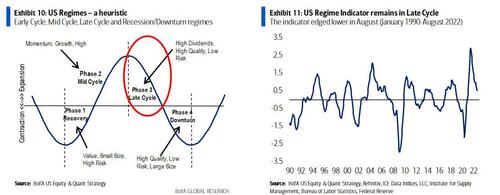

Ο πρώτος προέρχεται από τον δείκτη Regime Indicator της τράπεζας:

Ο Δείκτης Regime στις ΗΠΑ μειώθηκε για 14ο συνεχή μήνα τον Σεπτέμβριο, εξακολουθώντας να βρίσκεται σε Ύστερο Κύκλο, αλλά πλησιάζοντας προς την Ύφεση (από 0,5 τον Αύγουστο σε 0,4).

Ιστορικά, η φάση του Ύστερου Κύκλου (δηλ. η μετάβαση από το επίπεδο +0,5 σε αρνητικό έδαφος) έχει διαρκέσει ~4 μήνες, πράγμα που σημαίνει ότι ο τρέχων Ύστερος Κύκλος μπορεί να διατηρηθεί μέχρι το τέλος του έτους, ευνοώντας την Αξία, το Κίνδυνο, τη Χαμηλή Ποιότητα και τη Μικρή Κεφαλαιοποίηση για το 4ο τρίμηνο του 2022.

Ωστόσο, δεν είναι μόνο ο δείκτης Regime, καθώς οι δείκτες της BofA για την αγορά των ταύρων - μια σύνθεση 10 δεικτών που ιστορικά έχουν σηματοδοτήσει τα κατώτατα όρια της αγοράς - συνεχίζουν να υποδηλώνουν τον κίνδυνο ότι η αγορά δεν έχει ακόμη πιάσει πάτο.

Στην πραγματικότητα, από τους 10 δείκτες, μόνο το 20% ενεργοποιήθηκε τον Σεπτέμβριο, από 40% πριν από ένα μήνα, όταν το ποσοστό ανεργίας και ο δείκτης ISM υποχώρησαν αμφότεροι.

Όπως σημειώνει η BofA, "οι προηγούμενοι πυθμένες της αγοράς συνέπεσαν με πάνω από το 80% να ενεργοποιούνται", οπότε έχουμε πολύ δρόμο μπροστά μας.

Συμπέρασμα

Το συμπέρασμα είναι ότι η ανατροπή της Wall Street στις 13/10 ήταν απλώς το τελευταίο θεαματικό ράλι της bear-market, ένας συνδυασμός short squeeze, τεχνικών χαρακτηριστικών, τοποθέτησης και λίγων διαγραμματικών παιγνίων.

Αλλά για τον πραγματικό πυθμένα, αυτό που χρειάζεται η αγορά περισσότερο από οτιδήποτε άλλο είναι μια αλλαγή από τη Fed: αυτό δεν θα συμβεί μέχρι να μετριαστεί ο πληθωρισμός, κάτι που δεν θα συμβεί για πολύ καιρό, αφού το μεγαλύτερο μέρος του οφείλεται στην προσφορά και η Fed δεν έχει κανέναν έλεγχο πάνω σε αυτήν.

www.bankingnews.gr

Σχόλια αναγνωστών