To ισχυρό δολάριο αρχίζει να εξελίσσεται σε πονοκέφαλο για τα κέρδη των αμερικανικών εταιρειών, αναφέρει ο Lance Roberts της RealInvestmentAdvice.com, σχολιάζοντας παράλληλα ότι η κατάρρευση του νομίσματος που ανέμεναν όλοι λόγω των υπερβολικών επιπέδων χρέους στις ΗΠΑ, δεν ήρθε ποτέ.

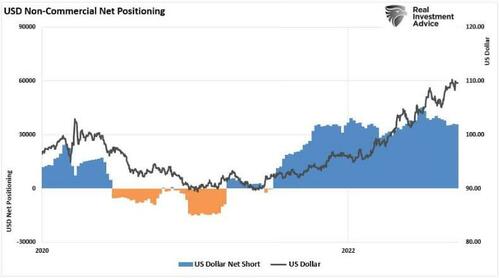

«Με αποδόσεις σχεδόν 4% στα 10ετή κρατικά ομόλογα, ισχυρότερη οικονομική ανάπτυξη από τις περισσότερες χώρες και σταθερές αγορές, τα ξένα κεφάλαια εισρέουν στην ασφάλεια και τη ρευστότητα του δολαρίου ΗΠΑ.

Φυσικά, τα άλλα νομίσματα πρέπει να υποχωρήσουν εάν το δολάριο ΗΠΑ ενισχύεται. Αυτό συμβαίνει επειδή μετράμε τα νομίσματα το ένα με το άλλο ή ένα καλάθι νομισμάτων», σημειώνει.

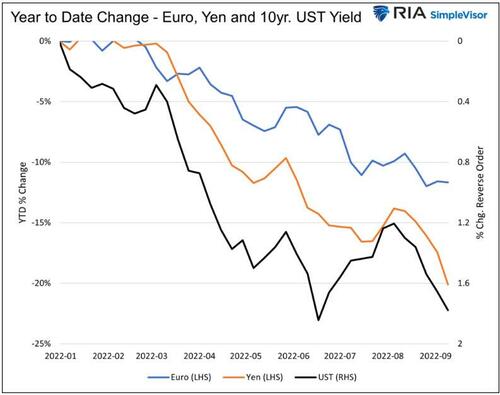

Το ευρώ έχει χάσει 12% έναντι του δολαρίου ΗΠΑ φέτος, ενώ το ιαπωνικό γεν έχει υποχωρήσει σχεδόν 20%. Αυτές οι απώλειες μπορεί να μην φαίνονται ασυνήθιστες σε σύγκριση με μετοχές ή ομόλογα, αλλά είναι. Οι αγορές συναλλάγματος τείνουν να είναι πολύ λιγότερο ασταθείς.

Ένα αδύναμο νόμισμα έναντι του δολαρίου είναι συχνά καλό για μια χώρα, καθώς κάνει τις εξαγωγές της πιο ανταγωνιστικές ως προς τις τιμές. Ωστόσο, ένα ασθενέστερο νόμισμα κάνει τις εισαγωγές πιο ακριβές. Δεδομένων των αυξανόμενων ρυθμών πληθωρισμού, ιδιαίτερα των τιμών της ενέργειας, αυτή η περίπτωση του ισχυρότερου δολαρίου προκαλεί όλεθρο στην Ευρώπη και την Ιαπωνία.

«Κάνοντας τα πράγματα χειρότερα, πολλοί ξένοι δανείζονται σε δολάρια. Εάν δεν αντισταθμίσουν τον συναλλαγματικό κίνδυνο, όπως πολλοί δεν το κάνουν, ένα ισχυρό δολάριο οδηγεί σε υψηλότερους τόκους και πληρωμές κεφαλαίου. Απλώς, πρέπει να αποκτήσουν ακριβότερα δολάρια για να πληρώσουν τόκους και κεφάλαιο. Ως εκ τούτου, ένα ισχυρό δολάριο αποτελεί de facto αυστηροποίηση της παγκόσμιας νομισματικής πολιτικής», αναφέρεται.

Γιατί είναι προβληματικό ένα ισχυρό δολάριο;

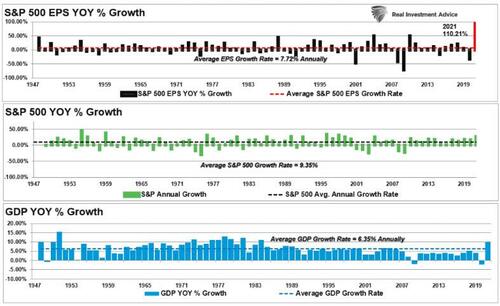

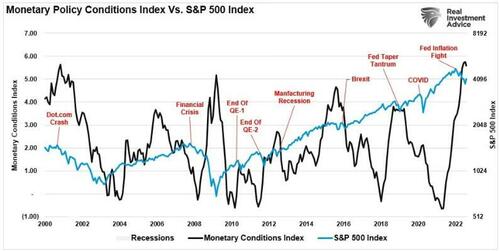

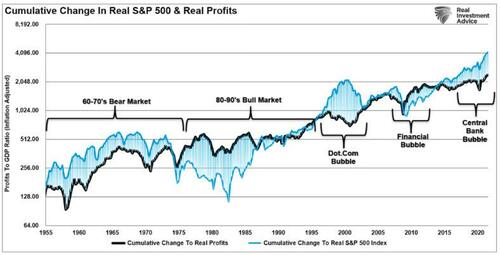

Το χρηματιστήριο παραμένει συνδεδεμένο με την οικονομία. Δηλαδή: Με την πάροδο του χρόνου, υπάρχει μια στενή σχέση μεταξύ της οικονομίας, των κερδών και των τιμών περιουσιακών στοιχείων.

Από το 1947, τα κέρδη ανά μετοχή αυξήθηκαν κατά 7,72%, ενώ η οικονομία επεκτάθηκε κατά 6,35% ετησίως. Αυτή η στενή σχέση στους ρυθμούς ανάπτυξης είναι λογική δεδομένου του σημαντικού ρόλου που έχουν οι καταναλωτικές δαπάνες στην εξίσωση του ΑΕΠ.

Η μικρή διαφορά οφείλεται σε περιόδους όπου τα κέρδη μπορούν να αυξηθούν ταχύτερα από την οικονομία όταν βγαίνουν από την ύφεση. Ωστόσο, ενώ οι ονομαστικές τιμές των μετοχών έχουν αυξηθεί κατά μέσο όρο στο 9,35% (συμπεριλαμβανομένων των μερισμάτων), σημειώνονται συρρικνώσεις στην πραγματική οικονομική ανάπτυξη. Αυτό συμβαίνει επειδή τα εταιρικά κέρδη είναι συνάρτηση των καταναλωτικών δαπανών, των εταιρικών επενδύσεων, των εισαγωγών και των εξαγωγών.

Δεδομένου ότι τα εταιρικά έσοδα προέρχονται από την οικονομική δραστηριότητα, η βραδύτερη οικονομική ανάπτυξη μειώνει αυτά τα έσοδα. Στις ΗΠΑ, η Fed αυξάνει τα επιτόκια για να επιβραδύνει την οικονομική ζήτηση αυξάνοντας το κόστος δανειακού κεφαλαίου. Τον Αύγουστο 2022, η πλειοψηφία των ενηλίκων των ΗΠΑ ανέφεραν ότι οι αυξήσεις των τιμών προκαλούν οικονομικές δυσκολίες στο νοικοκυριό τους. Αυτές οι ενέργειες της Fed, εξ ορισμού, θα επιβραδύνουν την αύξηση των εταιρικών εσόδων στις ΗΠΑ, ωστόσο, το δολάριο αποτελεί μια άλλη σημαντική πρόκληση για τους επενδυτές.

Στην Ευρωζώνη και αλλού, τα νοικοκυριά υφίστανται σοβαρή πίεση λόγω της αύξησης του κόστους τροφίμων και στέγασης και των αυξανόμενων δαπανών ενέργειας. Αυτό οφείλεται στην εξάρτηση της Ευρωζώνης από τις ρωσικές προμήθειες πετρελαίου και φυσικού αερίου, οι οποίες παραμένουν κομμένες είτε απευθείας από τη Ρωσία είτε λόγω απαγορεύσεων στις ρωσικές εισαγωγές. Το ισχυρό δολάριο ΗΠΑ επιδεινώνει περαιτέρω τα προβλήματα της Ευρωζώνης, όλα τα εμπορεύματα διαπραγματεύονται παγκοσμίως σε δολάρια ΗΠΑ. Αυτό σημαίνει ότι το αυξανόμενο κόστος ενέργειας είναι ακόμη πιο δαπανηρό σε βάση τις συναλλαγματικές ισοτιμίες.

Ωστόσο, δεν είναι μόνο το κόστος των εμπορευμάτων που αυξάνεται. Όπως φαίνεται, το 40% των εσόδων για τις εταιρείες του S&P 500 προέρχεται από διεθνείς πωλήσεις. Ως εκ τούτου, καθώς το δολάριο ενισχύεται, αυτά τα προϊόντα γίνονται πολύ δαπανηρά για να τα αγοράσουν οι παγκόσμιοι καταναλωτές.

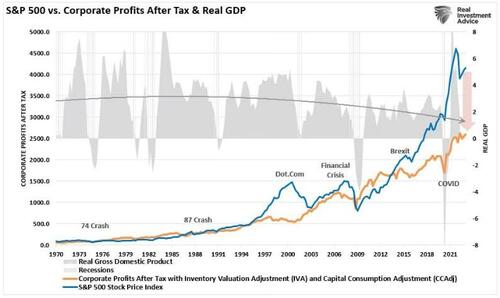

Ως εκ τούτου, καθώς η ζήτηση αποδυναμώνεται σε εγχώριο και παγκόσμιο επίπεδο, οι επενδυτές δεν θα πρέπει να αναμένουν ότι τα εταιρικά κέρδη θα παραμείνουν κοντά σε επίπεδα ρεκόρ. Όπως φαίνεται, το τρέχον χάσμα μεταξύ των τιμών των περιουσιακών στοιχείων και των εταιρικών κερδών είναι στη μεγαλύτερη απόκλιση που έχει καταγραφεί.

Η ισχύς του δολαρίου θα υπονομεύσει τη Fed

Όπως συζητήθηκε, η Fed αυξάνει επί του παρόντος τα επιτόκια και μειώνει τον ισολογισμό της, για να καταστείλει την οικονομική δραστηριότητα για να μειώσει τις πληθωριστικές πιέσεις. Οι αυξήσεις των επιτοκίων της Fed θα λειτουργήσουν όπως αναμενόταν και θα μπορούσαν να οδηγήσουν σε ελεγχόμενη οικονομική πτώση.

Ωστόσο, το ισχυρό δολάριο πιθανότατα θα επιδεινώσει το πρόβλημα για τους επενδυτές και την Federal Reserve. Ενώ οι επενδυτές προσκολλώνται στην «ελπίδα» ότι η Fed έχει τα πάντα υπό έλεγχο, υπάρχουν περισσότερες από εύλογες πιθανότητες να μην το κάνουν.

www.bankingnews.gr

Σχόλια αναγνωστών