Αυξάνονται οι πιθανότητες ο υψηλός πληθωρισμός να γίνει επίμονος

Η σημασία του πληθωρισμού

Πριν αναφερθεί η Credit Suisse στα λάθη των αναλυτών, κάνει μια γρήγορη περίληψη του γιατί η μελλοντική πορεία του πληθωρισμού είναι τόσο κρίσιμη για τους επενδυτές.

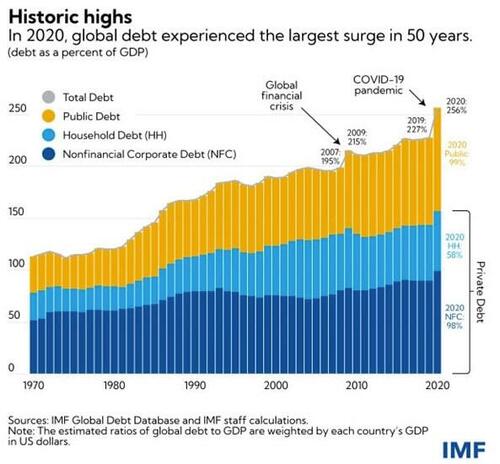

Οι ΗΠΑ και οι περισσότερες άλλες ανεπτυγμένες χώρες έχουν τεράστια επίπεδα χρέους.

Το παρακάτω γράφημα του ΔΝΤ δείχνει ότι το παγκόσμιο χρέος ως ποσοστό του ΑΕΠ έχει αυξηθεί 2,5 φορές τα τελευταία πενήντα χρόνια.

Τα υψηλότερα επίπεδα χρέους ως ποσοστό του ΑΕΠ κατέστησαν δυνατά με συνεχώς χαμηλότερα επιτόκια και αυξανόμενα ποσά μη παραγωγικού χρέους.

Σε ορισμένες περιπτώσεις, τα αρνητικά επιτόκια και τα συνεχή πακέτα ποσοτικής χαλάρωσης κράτησαν τις οικονομίες σε λειτουργία και απέτρεψαν την αθέτηση υποχρεώσεων.

Οι κεντρικοί τραπεζίτες ξέφυγαν με τις χαλαρές νομισματικές πολιτικές επειδή ο πληθωρισμός δεν ήταν ανησυχητικός.

Η παγκοσμιοποίηση του εμπορίου επέτρεψε τη ροή φθηνών αγαθών.

Αντίστοιχα, η Fed και άλλες κεντρικές τράπεζες εφάρμοσαν εύκολες νομισματικές πολιτικές με ελάχιστο φόβο να υποκινήσουν τον πληθωρισμό.

Ένα τέτοιο περιβάλλον ήταν ευνοϊκό για υψηλές αποτιμήσεις περιουσιακών στοιχείων.

Πλέον τα υψηλότερα επίπεδα πληθωρισμού πυροδοτούν υψηλότερα επιτόκια.

Τα υψηλά επιτόκια επιβαρύνουν εξαιρετικά τις οικονομίες με αυξανόμενα επίπεδα χρέους.

Ένα τέτοιο περιβάλλον δεν είναι ευνοϊκό για υψηλές αποτιμήσεις και ισχυρές επιδόσεις στις τιμές των περιουσιακών στοιχείων.

Επομένως, ο πληθωρισμός είναι ένας βασικός παράγοντας που οδηγεί στις αποδόσεις των περιουσιακών στοιχείων.

Η προειδοποίηση της Credit Suisse

Η Credit Suisse και ο αναλυτής Zoltan Pozsar, όμως φαίνεται να διαφωνεί με πολλές από τις προσδοκίες των πελατών του για τον πληθωρισμό και την πολιτική της κεντρικής τράπεζας.

Και αυτό διότι η αναμενόμενη πορεία των δυτικών επιτοκίων στηρίζεται σε δύο ελπίδες:

Πρώτον, ότι ο πληθωρισμός πρόκειται να κορυφωθεί.

Δεύτερον, ότι βρισκόμαστε κοντά σε αυτήν την κορύφωση.

Σύμφωνα με τους υπολογισμούς του, πολλοί επενδυτές πιστεύουν ότι ο πληθωρισμός κορυφώνεται και οι κεντρικοί τραπεζίτες θα αποσύρουν την επιθετική νομισματική τους πολιτική που έχει σχεδιαστεί για την καταπολέμηση του πληθωρισμού.

Ο ίδιος όμως προειδοποιεί ότι οι επενδυτές με τέτοια άποψη μπορεί να κάνουν λάθη.

Ως εκ τούτου, πρέπει να εξετάσουν ορισμένα δύσκολα ερωτήματα.

Για παράδειγμα:

Τι θα συμβεί αν ο πληθωρισμός αποδειχθεί επίμονος και δεν υποχωρήσει τόσο πολύ ή τόσο γρήγορα όσο αναμένουν οι επενδυτές;

Τι θα συμβεί αν οι κεντρικοί τραπεζίτες δεν έχουν άλλη επιλογή από το να συνεχίσουν τη σύσφιξη της πολιτικής τους;

Τρεις πυλώνες της εποχής του χαμηλού πληθωρισμού

Ο Zoltan υποστηρίζει ότι τα χαμηλά ποσοστά πληθωρισμού στηρίζονται σε τρεις πυλώνες.

Πρώτον, το φτηνό εργατικό δυναμικό μεταναστών διατηρεί στάσιμους τους μισθούς του τομέα των υπηρεσιών

Δεύτερον, τα φθηνά αγαθά από την Κίνα αυξάνουν το βιοτικό επίπεδο εν μέσω στάσιμων μισθών

Τρίτον, το φθηνό ρωσικό αέριο που τροφοδοτεί τη γερμανική βιομηχανία και την ΕΕ ευρύτερα

Οι αμερικανοί καταναλωτές απορροφούσαν όλα τα φθηνά πράγματα που είχε να προσφέρει ο κόσμος….

Όλα αυτά λειτούργησαν για δεκαετίες έως ότου ο νατιβισμός, ο προστατευτισμός και η γεωπολιτική αποσταθεροποίησαν τον κόσμο με χαμηλό πληθωρισμό.

Οι τρεις πυλώνες καταρρέουν

Οι τρεις πυλώνες που περιγράφονται παραπάνω μετατρέπουν τις αποπληθωριστικές πιέσεις σε πληθωριστικές.

Νατιβισμός

Οι πρόσφατοι περιορισμοί στη μετανάστευση στις ΗΠΑ ανέτρεψαν μια τάση δεκαετιών στην οποία η φθηνή εργασία μεταναστών παρείχε άφθονη προσφορά εργαζομένων.

Ως αποτέλεσμα των υπερβολικών δυνητικών εργαζομένων, οι μισθοί ήταν σχετικά στάσιμοι για ένα μεγάλο ποσοστό του ενεργού πληθυσμού.

Με τους μισθούς υπό έλεγχο, οι εταιρείες θα μπορούσαν να αυξήσουν τα περιθώρια κέρδους, να ενισχύσουν τα κέρδη και να εμποδίσουν τις τιμές των προϊόντων τους να αυξηθούν πολύ γρήγορα.

Σε ορισμένους κλάδους, οι εταιρείες θα μπορούσαν να μειώσουν τις τιμές και να διατηρήσουν τα κέρδη λόγω φθηνού εργατικού δυναμικού.

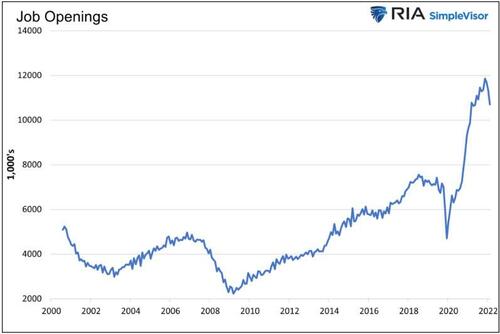

Με λιγότερη μετανάστευση, οι σημερινοί εργαζόμενοι έχουν μεγαλύτερη μόχλευση.

Τώρα υπάρχουν περισσότερες θέσεις εργασίας από οποιαδήποτε άλλη στιγμή τα τελευταία 20 χρόνια.

Καθώς οι εργαζόμενοι γίνονται πιο δύσκολο να αντικατασταθούν και έχουν μεγαλύτερη ζήτηση από τους ανταγωνιστές, έτσι αναζητούν υψηλότερους μισθούς.

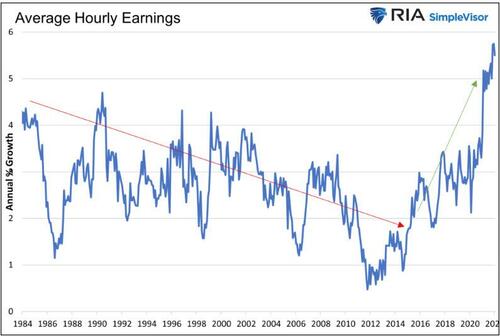

Οι μέσες ωριαίες αποδοχές για τους υπαλλήλους της μεταποίησης ήταν γενικά χαμηλότερες μέχρι πριν από περίπου πέντε χρόνια, όταν η μετανάστευση έγινε πιο περιοριστική.

Ένα τέτοιο κυκλικό πρόβλημα αυξάνει τις πιθανότητες ο υψηλός πληθωρισμός να γίνει επίμονος.

Κίνα

Τα φτηνά προϊόντα από την Κίνα δεν είναι τόσο φθηνά όσο ήταν παλιά.

Επιπλέον, οι ελλείψεις που σχετίζονται με την πανδημία κατέστησαν σαφές ότι οι ΗΠΑ εξαρτώνται υπερβολικά από εχθρικά έθνη για βασικά αγαθά, συμπεριλαμβανομένων ορισμένων τεχνολογικών προϊόντων και φαρμακευτικών προϊόντων.

Σύμφωνα με το Συμβούλιο Εξωτερικών Σχέσεων (CFR), πιστεύεται ότι περίπου το 80% των βασικών συστατικών που χρησιμοποιούνται στα φάρμακα των ΗΠΑ, γνωστά ως ενεργά φαρμακευτικά συστατικά (APIs), προέρχονται από την Κίνα και την Ινδία».

Το πρόσφατο νομοσχέδιο για τη μείωση του πληθωρισμού επιδιώκει να επαναφέρει την παραγωγή ημιαγωγών και άλλων βασικών αγαθών στις ΗΠΑ.

Από στρατηγική άποψη, η αποπαγκοσμιοποίηση μπορεί να είναι έξυπνη και απαραίτητη.

Ωστόσο, το ακριβότερο εργατικό δυναμικό, οι υψηλότεροι φόροι και οι αυστηρότεροι κανονισμοί το καθιστούν δαπανηρό.

Ρωσία

Πριν η Ρωσία εισβάλει στην Ουκρανία, προμήθευε την Ευρώπη με περίπου το 40% του φυσικού αερίου της και πάνω από το 50% του άνθρακα της.

Ο άνθρακας και το φυσικό αέριο συμβάλλουν στη δημιουργία περίπου 30% της παραγωγής ηλεκτρικής ενέργειας στην Ευρώπη.

Η Ευρώπη, και η Γερμανία ειδικότερα, θα νιώσουν την επίδραση της μειωμένης ρωσικής προσφοράς αυτόν τον χειμώνα μέσω των υψηλότερων τιμών του φυσικού αερίου.

Το υψηλότερο ενεργειακό κόστος δεν θα περιοριστεί στην Ευρώπη.

Ο κόσμος θα πληρώσει καθώς η Γερμανία πιθανότατα θα περιορίσει την παραγωγή χημικών της.

Οι χημικές και φαρμακευτικές βιομηχανίες της Γερμανίας αντιπροσωπεύουν περίπου το 15% της συνολικής κατανάλωσης αερίου.

Σύμφωνα με το Reuters, η χημική βιομηχανία της Γερμανίας έχει ήδη κάνει ό,τι μπορεί για να διατηρήσει τη χρήση του φυσικού αερίου, δήλωσε η ένωση χημικών VCI, η οποία προειδοποίησε ότι τα μόνα βήματα που απομένουν για τη βιομηχανία θα ήταν να περιορίσει ή να εγκαταλείψει εντελώς την παραγωγή.

Η Γερμανία είναι ο τρίτος μεγαλύτερος εξαγωγέας χημικών προϊόντων στον κόσμο.

Εάν μειώσουν την παραγωγή, ο πληθωρισμός των τιμών των χημικών θα επηρεάσει όλα τα έθνη.

Με τη σειρά τους, οι τιμές πολλών προϊόντων που χρησιμοποιούν αυτές τις χημικές ουσίες θα αυξηθούν επίσης.

Ακόμα κι αν η Ρωσία επανορθώσει και αποσυρθεί από την Ουκρανία, η Ευρώπη εξακολουθεί να είναι πιθανό να αναζητήσει νέες εξαρτήσεις για την ενέργεια.

Αυτά έρχονται με υψηλότερο κόστος.

Ως εκ τούτου, τα αγαθά που παράγει πρέπει επίσης να έχουν υψηλότερες τιμές.

Οικονομικός πόλεμος

Ο πόλεμος είναι πληθωριστικός.

Οι πόλεμοι έχουν πολλά σχήματα και μορφές.

Υπάρχουν θερμοί πόλεμοι, ψυχροί πόλεμοι και αυτό που η Pippa Malmgren αποκαλεί θερμούς πολέμους σε κρύα μέρη.

Ο πόλεμος με τη Ρωσία και την Κίνα είναι θερμός, καθώς περιλαμβάνει το εμπόριο αγαθών και εμπορευμάτων.

Οι θερμοί ή ψυχροί πόλεμοι και οι συνεχιζόμενες εχθροπραξίες μεγαλοποιούν την πληθωριστική επίδραση της κατάρρευσης του δεύτερου και του τρίτου πυλώνα.

Ουσιαστικά η παγκοσμιοποίηση και ο αποπληθωρισμός των τελευταίων τριάντα ετών θα αντιστραφούν.

Η εποχή της αποπαγκοσμιοποίησης άρχισε σύμφωνα με τον αναλυτή της Credit Suisse.

Οι κεντρικές τράπεζες στην εποχή της αποπαγκοσμιοποίησης

Η αποπαγκοσμιοποίηση είναι η διαδικασία μείωσης της αλληλεξάρτησης και της ολοκλήρωσης μεταξύ ορισμένων μονάδων σε όλο τον κόσμο, συνήθως εθνικών κρατών.

Χρησιμοποιείται ευρέως για να περιγράψει τις περιόδους της ιστορίας κατά τις οποίες το οικονομικό εμπόριο και οι επενδύσεις μεταξύ των χωρών μειώνονται.

Οι κεντρικές τράπεζες έχουν επισημάνει ότι για πάνω από μια δεκαετία ο στόχος τους ήταν να καταπολεμήσουν τον αποπληθωρισμό διογκώνοντας τις τιμές των περιουσιακών στοιχείων.

Αλλά τα προβλήματα είναι μεγαλύτερα πλέον.

Οι κεντρικές τράπεζες πέρασαν από τον πόλεμο κατά των αποπληθωριστικών πιέσεων που προέρχονταν από την παγκοσμιοποίηση φθηνών πόρων στον «καθαρισμό» των πληθωριστικών πιέσεων που προέρχονται από έναν περίπλοκο οικονομικό πόλεμο.

Η αποπαγκοσμιοποίηση θα επιφέρει πληθωρισμό, όπως η παγκοσμιοποίηση έφερε αποπληθωρισμό.

Εάν η Credit Suisse έχει δίκιο, τότε η εκτίμηση για επίμονο πληθωρισμό είναι αξιόπιστο.

Σε ένα τέτοιο περιβάλλον, οι κεντρικές τράπεζες θα αντιμετωπίσουν πληθωριστικά γεωπολιτικά γεγονότα.

Συμπέρασμα

Ο Zoltan τελειώνει με το ακόλουθο απόσπασμα:

Σήμερα, είναι καιρός να σκεφτούμε περισσότερο τον κίνδυνο ο πληθωρισμός να παραμείνει υψηλότερος για μεγαλύτερο χρονικό διάστημα λόγω του οικονομικού πολέμου και λιγότερο για τον πληθωρισμό που οδηγείται από μια ακατάστατη διαδικασία επαναλειτουργίας και τόνωσης.

Η BIS υποστηρίζει ότι ο πληθωρισμός μπορεί να παραμείνει υψηλότερος από αυτό που έχουμε συνηθίσει λόγω μιας σπείρας τιμών-μισθών.

Ο Zoltan προσθέτει ότι οι οικονομικοί θερμοί πόλεμοι με την Κίνα και τη Ρωσία καθιστούν πιθανό τον επίμονα υψηλότερο πληθωρισμό.

Οι επενδυτές αισθάνονται άνετα με μια Fed που με προθυμία μειώνει τα επιτόκια και κάνει QE με την πρώτη ένδειξη οικονομικών προβλημάτων ή προβλημάτων στην αγορά.

Αυτό μπορεί να αλλάξει εάν ο υψηλότερος πληθωρισμός είναι πιο επίμονος.

Η Fed μπορεί να χρειαστεί να θυσιάσει την οικονομία και τις αγορές σε κάποιο βαθμό για να εξασφαλίσει τον έλεγχο του πληθωρισμού.

www.bankingnews.gr

Σχόλια αναγνωστών