Τα πρόσφατα πολιτικά γεγονότα περιέπλεξαν το σκηνικό και αύξησαν τον πολιτικό κίνδυνο, κατά την άποψη της Eurobank Equities

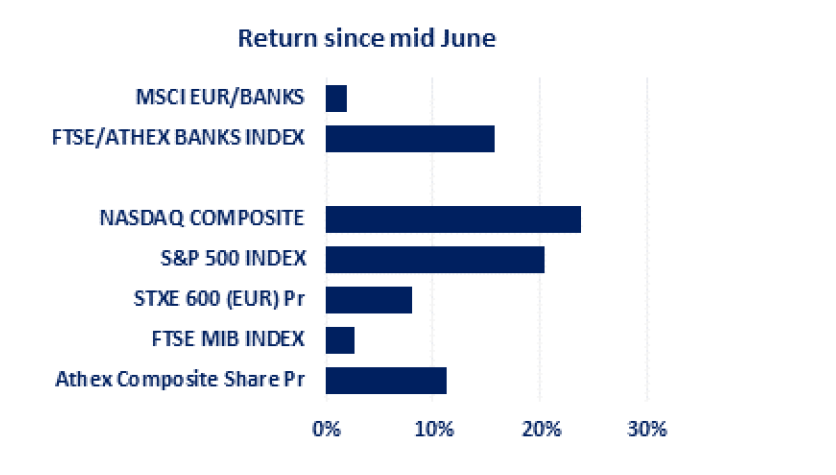

Οι ελληνικές μετοχές έχουν ανακάμψει κατά 11% από τα χαμηλά του Ιουνίου, υπεραποδίδοντας ελαφρώς σε σχέση με τον Stoxx 600 (8%).

Και σύμφωνα με την Eurobank Equities, η απόδοση αυτή ενισχύθηκε από την εκτίμηση ότι ο πληθωρισμός κορύφωσε, ειδικά στις ΗΠΑ, εξέλιξη που μπορεί να αλλάξει το ρυθμό νομισματικής σύσφιξης της Fed (ή τουλάχιστον έτσι ερμηνεύονται από ορισμένους επενδυτές).

Το short covering, οι μικρές θέσεις και οι χαμηλοί όγκοι είναι πιθανό να έχουν ενισχύσει την απόδοση, βοηθώντας το ΧΑ να διαγράψει τις απώλειες από τις αρχές του έτους, ενώ από τομεακής σκοπιάς, οι τράπεζες οδήγησαν το ράλι, καταγράφοντας κέρδη 16% από τα μέσα Ιουνίου (ξεπέρασαν και τις επιδόσεις των τραπεζών της ΕΕ κατά 14%).

Σύμφωνα μάλιστα με την Eurobank Equities, αυτή η απόδοση του ελληνικού τραπεζικού κλάδου οφείλεται στις εξαιρετικά χαμηλές αποτιμήσεις και τα σταθερά αποτελέσματα του δεύτερου τριμήνου που συνοδεύονται από αναβαθμίσεις guidance.

Τι να κάνουμε τώρα;

"Μείνετε αμυντικοί, αφαιρέστε μερικές μάρκες από το τραπέζι".

Αυτή είναι η συμβουλή της Eurobank Equities, παρά το γεγονός ότι έχουν πράγματι εμφανιστεί σημάδια κορύφωσης του πληθωρισμού.

Πέραν αυτού, τα θεμελιώδη μακροοικονομικά στοιχεία είναι πιθανό να επιδεινωθούν το 4ο τρίμηνο του 2022 και το 1ο τρίμηνο του 2023, ειδικά δεδομένης της αβεβαιότητας γύρω από τις εξελίξεις που σχετίζονται με τις ροές αερίου.

Μέχρι τότε, εάν ο πληθωρισμός αποδειχτεί επίμονος, η αγορά θα παραμείνει επιρρεπής σε διακυμάνσεις στην αντίληψη του κινδύνου που προκύπτουν από τις εκπλήξεις της Fed/ΕΚΤ.

Σε αυτή τη βάση, η Eurobank Equities αναμένει μια νέα επιδείνωση στο κλίμα και εμμένει στην άποψή της ότι οι επενδυτές θα πρέπει να επωφεληθούν από το πρόσφατο ράλι περιορίζοντας την έκθεσή τους.

Τα top picks

Ποιες θέσεις όμως θα πρέπει να παραμείνουν;

Σύμφωνα με την Eurobank Equities, η προτίμησή της παραμένει για μετοχές με μερισματική στήριξη (ΟΠΑΠ, Motor Oil) και μετοχές με θετική δυναμική κερδών (Μυτιληναίος, διυλιστήρια) ή με περιορισμένο κίνδυνο κερδών (ΟΠΑΠ).

Δηλαδή προτιμά τον ΟΠΑΠ, τον Μυτιληναίο και τη Motor Oil.

Ο πολιτικός κίνδυνος έχει αυξηθεί μετά το σκάνδαλο υποκλοπών

Στο παρελθόν η Eurobank Equities υποστήριξε ότι οι επερχόμενες εκλογές – που θα διεξαχθούν μεταξύ φθινοπώρου 2022 και καλοκαιριού 2023 – δεν ήταν πιθανό να οδηγήσουν σε τεκτονική αλλαγή στις κυβερνητικές πολιτικές και σε αυτή τη βάση, δεν ήταν πιθανό να επηρεάσουν ουσιαστικά το επενδυτικό κλίμα.

Ο λόγος για τη συγκεκριμένη άποψη ήταν ότι, με βάση τη δυναμική των κομμάτων, η νέα κυβέρνηση που θα σχηματιζόταν μετά τον δεύτερο γύρο των εκλογών (καθώς ο πρώτος γύρος θα γινόταν μέσω ενός αναλογικού συστήματος που καθιστά τον σχηματισμό κυβέρνησης μάλλον επισφαλή) πιθανότατα μια κυβέρνηση συνασπισμού που θα περιλαμβάνει τη ΝΔ (ως νικηφόρο κόμμα) και το ΠΑΣΟΚ (ως μικρότερο μέλος του συνασπισμού), θα συνέχιζε να προχωρά με μεταρρυθμίσεις.

Ωστόσο, τα πρόσφατα πολιτικά γεγονότα περιέπλεξαν το σκηνικό και αύξησαν τον πολιτικό κίνδυνο, κατά την άποψη της Eurobank Equities.

Ειδικότερα, το σκάνδαλο με τις υποκλοπές που ξέσπασε πρόσφατα μετά τις αποκαλύψεις ότι το τηλέφωνο του αρχηγού του ΠΑΣΟΚ παρακολουθείτο από την Εθνική Υπηρεσία Πληροφοριών, έχει προκαλέσει ρήξη μεταξύ ΠΑΣΟΚ και κυβερνώντος κόμματος.

Ως αποτέλεσμα, το σενάριο ενός συνασπισμού μεταξύ των δύο κομμάτων – το πιο προφανές βιώσιμο σενάριο σχηματισμού κυβέρνησης στις επόμενες εκλογές – έχει ρωγμές, καθώς η κριτική για τον χειρισμό της υπόθεσης αγγίζει τον πρωθυπουργό, δεδομένου ότι η ΕΥΠ εποπτεύεται άμεσα από το γραφείο του πρωθυπουργού.

Παραμένουν ελκυστικές οι αποτιμήσεις

Οι αποτιμήσεις βέβαια στο ΧΑ, κατά τη Eurobank Equities παραμένουν ελκυστικές, αν και λιγότερο μετά το καλοκαιρινό ράλι.

Σε απόλυτη βάση, η αποτίμηση των μη χρηματοοικονομικών είναι κοντά στο 6x σε όρους EV/EBITDA, ήτοι discount 15% έναντι του μακροπρόθεσμου μέσου όρου και στο χαμηλό άκρο του ιστορικού εύρους συναλλαγών.

Η αποτίμηση των ελληνικών τραπεζών έχει αυξηθεί ελαφρώς μετά την τελευταία ανάκαμψη, αλλά παραμένει συγκρατημένη (0,46x σε όρους P/TBV έναντι 0,6x πριν από τον πόλεμο στην Ουκρανία).

Σε σχετική βάση, οι ελληνικές μη χρηματοοικονομικές εταιρείες διαπραγματεύονται με discount 25% σε όρους EV/EBITDA έναντι των ομολόγων τους στην ΕΕ, μεγαλύτερη από τον μακροπρόθεσμο μέσο όρο του 20%.

Το σχετικό discount σε όρους P/BV των ελληνικών τραπεζών μειώθηκε σε 20% (προσεγγίζοντας το 15% πριν από τη σύγκρουση).

Το χάσμα απόδοσης μεταξύ των ελληνικών μη χρηματοοικονομικών και των κρατικών ομολόγων (αντιστοιχία για το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου) μειώθηκε κάτω από το 6% μετά το καλοκαιρινό ράλι.

Έτσι, η Eurobank Equities θεωρεί αυτό το επίπεδο τιμών ότι έχει αποτιμήσει τον κίνδυνο μιας ήπιας ύφεσης, αλλά παραμένει πεπεισμένη ότι η αγορά θα δυσκολευτεί να βρει πάτο λόγω του καθοδικού κινδύνου των εκτιμήσεων (ειδικά λόγω της γεωπολιτικής κατάστασης).

www.bankingnews.gr

Και σύμφωνα με την Eurobank Equities, η απόδοση αυτή ενισχύθηκε από την εκτίμηση ότι ο πληθωρισμός κορύφωσε, ειδικά στις ΗΠΑ, εξέλιξη που μπορεί να αλλάξει το ρυθμό νομισματικής σύσφιξης της Fed (ή τουλάχιστον έτσι ερμηνεύονται από ορισμένους επενδυτές).

Το short covering, οι μικρές θέσεις και οι χαμηλοί όγκοι είναι πιθανό να έχουν ενισχύσει την απόδοση, βοηθώντας το ΧΑ να διαγράψει τις απώλειες από τις αρχές του έτους, ενώ από τομεακής σκοπιάς, οι τράπεζες οδήγησαν το ράλι, καταγράφοντας κέρδη 16% από τα μέσα Ιουνίου (ξεπέρασαν και τις επιδόσεις των τραπεζών της ΕΕ κατά 14%).

Σύμφωνα μάλιστα με την Eurobank Equities, αυτή η απόδοση του ελληνικού τραπεζικού κλάδου οφείλεται στις εξαιρετικά χαμηλές αποτιμήσεις και τα σταθερά αποτελέσματα του δεύτερου τριμήνου που συνοδεύονται από αναβαθμίσεις guidance.

Τι να κάνουμε τώρα;

"Μείνετε αμυντικοί, αφαιρέστε μερικές μάρκες από το τραπέζι".

Αυτή είναι η συμβουλή της Eurobank Equities, παρά το γεγονός ότι έχουν πράγματι εμφανιστεί σημάδια κορύφωσης του πληθωρισμού.

Πέραν αυτού, τα θεμελιώδη μακροοικονομικά στοιχεία είναι πιθανό να επιδεινωθούν το 4ο τρίμηνο του 2022 και το 1ο τρίμηνο του 2023, ειδικά δεδομένης της αβεβαιότητας γύρω από τις εξελίξεις που σχετίζονται με τις ροές αερίου.

Μέχρι τότε, εάν ο πληθωρισμός αποδειχτεί επίμονος, η αγορά θα παραμείνει επιρρεπής σε διακυμάνσεις στην αντίληψη του κινδύνου που προκύπτουν από τις εκπλήξεις της Fed/ΕΚΤ.

Σε αυτή τη βάση, η Eurobank Equities αναμένει μια νέα επιδείνωση στο κλίμα και εμμένει στην άποψή της ότι οι επενδυτές θα πρέπει να επωφεληθούν από το πρόσφατο ράλι περιορίζοντας την έκθεσή τους.

Τα top picks

Ποιες θέσεις όμως θα πρέπει να παραμείνουν;

Σύμφωνα με την Eurobank Equities, η προτίμησή της παραμένει για μετοχές με μερισματική στήριξη (ΟΠΑΠ, Motor Oil) και μετοχές με θετική δυναμική κερδών (Μυτιληναίος, διυλιστήρια) ή με περιορισμένο κίνδυνο κερδών (ΟΠΑΠ).

Δηλαδή προτιμά τον ΟΠΑΠ, τον Μυτιληναίο και τη Motor Oil.

Ο πολιτικός κίνδυνος έχει αυξηθεί μετά το σκάνδαλο υποκλοπών

Στο παρελθόν η Eurobank Equities υποστήριξε ότι οι επερχόμενες εκλογές – που θα διεξαχθούν μεταξύ φθινοπώρου 2022 και καλοκαιριού 2023 – δεν ήταν πιθανό να οδηγήσουν σε τεκτονική αλλαγή στις κυβερνητικές πολιτικές και σε αυτή τη βάση, δεν ήταν πιθανό να επηρεάσουν ουσιαστικά το επενδυτικό κλίμα.

Ο λόγος για τη συγκεκριμένη άποψη ήταν ότι, με βάση τη δυναμική των κομμάτων, η νέα κυβέρνηση που θα σχηματιζόταν μετά τον δεύτερο γύρο των εκλογών (καθώς ο πρώτος γύρος θα γινόταν μέσω ενός αναλογικού συστήματος που καθιστά τον σχηματισμό κυβέρνησης μάλλον επισφαλή) πιθανότατα μια κυβέρνηση συνασπισμού που θα περιλαμβάνει τη ΝΔ (ως νικηφόρο κόμμα) και το ΠΑΣΟΚ (ως μικρότερο μέλος του συνασπισμού), θα συνέχιζε να προχωρά με μεταρρυθμίσεις.

Ωστόσο, τα πρόσφατα πολιτικά γεγονότα περιέπλεξαν το σκηνικό και αύξησαν τον πολιτικό κίνδυνο, κατά την άποψη της Eurobank Equities.

Ειδικότερα, το σκάνδαλο με τις υποκλοπές που ξέσπασε πρόσφατα μετά τις αποκαλύψεις ότι το τηλέφωνο του αρχηγού του ΠΑΣΟΚ παρακολουθείτο από την Εθνική Υπηρεσία Πληροφοριών, έχει προκαλέσει ρήξη μεταξύ ΠΑΣΟΚ και κυβερνώντος κόμματος.

Ως αποτέλεσμα, το σενάριο ενός συνασπισμού μεταξύ των δύο κομμάτων – το πιο προφανές βιώσιμο σενάριο σχηματισμού κυβέρνησης στις επόμενες εκλογές – έχει ρωγμές, καθώς η κριτική για τον χειρισμό της υπόθεσης αγγίζει τον πρωθυπουργό, δεδομένου ότι η ΕΥΠ εποπτεύεται άμεσα από το γραφείο του πρωθυπουργού.

Παραμένουν ελκυστικές οι αποτιμήσεις

Οι αποτιμήσεις βέβαια στο ΧΑ, κατά τη Eurobank Equities παραμένουν ελκυστικές, αν και λιγότερο μετά το καλοκαιρινό ράλι.

Σε απόλυτη βάση, η αποτίμηση των μη χρηματοοικονομικών είναι κοντά στο 6x σε όρους EV/EBITDA, ήτοι discount 15% έναντι του μακροπρόθεσμου μέσου όρου και στο χαμηλό άκρο του ιστορικού εύρους συναλλαγών.

Η αποτίμηση των ελληνικών τραπεζών έχει αυξηθεί ελαφρώς μετά την τελευταία ανάκαμψη, αλλά παραμένει συγκρατημένη (0,46x σε όρους P/TBV έναντι 0,6x πριν από τον πόλεμο στην Ουκρανία).

Σε σχετική βάση, οι ελληνικές μη χρηματοοικονομικές εταιρείες διαπραγματεύονται με discount 25% σε όρους EV/EBITDA έναντι των ομολόγων τους στην ΕΕ, μεγαλύτερη από τον μακροπρόθεσμο μέσο όρο του 20%.

Το σχετικό discount σε όρους P/BV των ελληνικών τραπεζών μειώθηκε σε 20% (προσεγγίζοντας το 15% πριν από τη σύγκρουση).

Το χάσμα απόδοσης μεταξύ των ελληνικών μη χρηματοοικονομικών και των κρατικών ομολόγων (αντιστοιχία για το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου) μειώθηκε κάτω από το 6% μετά το καλοκαιρινό ράλι.

Έτσι, η Eurobank Equities θεωρεί αυτό το επίπεδο τιμών ότι έχει αποτιμήσει τον κίνδυνο μιας ήπιας ύφεσης, αλλά παραμένει πεπεισμένη ότι η αγορά θα δυσκολευτεί να βρει πάτο λόγω του καθοδικού κινδύνου των εκτιμήσεων (ειδικά λόγω της γεωπολιτικής κατάστασης).

www.bankingnews.gr

Σχόλια αναγνωστών