Η πτώση του πληθωρισμού δεν θα είναι ικανή για να εξαχθούν ασφαλή συμπεράσματα για τη Federal Reserve

Σχετικά Άρθρα

Ανησυχητικά σημάδια ύφεσης σε ΗΠΑ - Ενισχύονται οι αποδόσεις των ομολόγων καθώς αντιστρέφεται η καμπύλη

Η έκθεση είναι κρίσιμη γιατί - μεταξύ άλλων - πριν από δύο εβδομάδες, στη συνέντευξη Τύπου του στις 27 Ιουλίου, ο J. Powell είπε ότι η Fed θα επιβραδύνει τον ρυθμό των αυξήσεων κάποια στιγμή... αλλά κατέστησε επίσης σαφές ότι η κεντρική τράπεζα πιστεύει ότι η αγορά εργασίας παραμένει ισχυρή και αυτό αντισταθμίζει την επιβράδυνση της ζήτησης.

Τα στοιχεία μισθοδοσίας της περασμένης Παρασκευής 5/8 το αποκάλυψαν με εκπληκτικό τρόπο, με την οικονομία των ΗΠΑ να δημιουργεί πολύ περισσότερες θέσεις εργασίας από ό,τι περίμενε οποιοσδήποτε από τους 71 οικονομολόγους στην έρευνα του Bloomberg.

Η αγορά είδε τον αριθμό ως εξαιρετικά επιθετικό, και ενώ τα αμοιβαία κεφάλαια της Fed τιμολογούσαν με πιθανότητα 36% μια αύξηση 75 μ.β. τον Σεπτέμβριο πριν από τις μισθοδοσίες, τώρα εξετάζουν μια πιθανότητα 74%.

Τα «σήματα» του πληθωρισμού

Υπήρχαν περισσότερα σήματα πριν από τον ΔΤΚ στην αγορά ομολόγων αυτές τις ημέρες, όταν η εντυπωσιακή δημοπρασία τριετούς ομολόγου του Δημοσίου απέδειξε ότι αν υπάρχουν ανησυχίες για μια άλλη μεγάλη ανοδική έκπληξη, η αγορά ομολόγων δεν τις βλέπει.

Όπως επεσήμανε η Alyce Andres του Bloomberg, τα βραχυπρόθεσμα ομόλογα είναι έντονα ευαίσθητα στις προσδοκίες τόσο για τα επιτόκια όσο και για τον πληθωρισμό, οπότε αν οι traders ανησυχούσαν για μια έκπληξη σήμερα, η έκδοση θα μπορούσε να είχε δυσκολίες.

Στην περίπτωση αυτή, η δημοπρασία πήγε καλά, και ορισμένοι traders ετοιμάζονται για μια έκπληξη για τον πληθωρισμό.

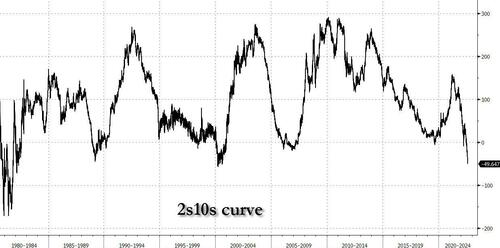

Τέλος, η αντιστροφή της καμπύλης είναι ακόμη περισσότερο έντονη και η καμπύλη 2-10ετών έχει οριστεί σε νέο χαμηλό πολλών δεκαετιών.

Αυτό υποδηλώνει ότι οι επενδυτές προετοιμάζονται για περισσότερη επιθετικότητα από τη Fed, καθώς ο πληθωρισμός παραμένει επίμονος και η αγορά εργασίας «σφιχτή», «και ότι η αγορά πιστεύει ότι ο χώρος για να αποφευχθεί μια ύφεση στενεύει ολοένα και περισσότερο.

Τι περιμένει λοιπόν η αγορά;

Η συναίνεση αναμένει ότι ο ονομαστικός ΔΤΚ θα αυξηθεί μόλις κατά 0,2% τον Ιούλιο, πολύ κάτω από την αύξηση 1,3% του προηγούμενου μήνα, σε μεγάλο βαθμό λόγω της απότομης πτώσης των τιμών της ενέργειας.

Ο βασικός δείκτης τιμών καταναλωτή αναμένεται να αυξηθεί κατά 0,5% πιο δυναμικά, αλλά ακόμη χαμηλότερος από το 0,7% του περασμένου μήνα.

Ο δείκτης σε ετήσια βάση αναμένεται να αυξηθεί κατά 8,7%, επίσης μειωμένος από 9,1% τον προηγούμενο μήνα, ενώ ο Βασικός ΔΤΚ θα αυξηθεί κατά 6,1% σε σύγκριση με ένα χρόνο πριν, αύξηση έναντι του 5,9% τον Ιούνιο.

Οι οικονομολόγοι της Goldman εκτιμούν ελαφρώς υψηλότερο ΔΤΚ σε ετήσια βάση +8,83% και +6,09% αντίστοιχα (έναντι +6,1% συναίνεση και +5,9% πριν).

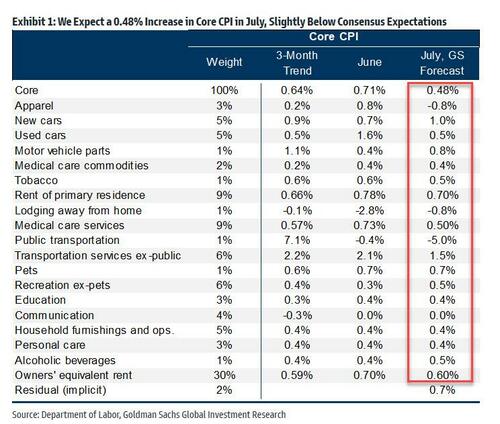

Σε μηνιαία βάση, η Goldman αναμένει αύξηση 0,48% στον βασικό ΔΤΚ του Ιουλίου, λίγο κάτω από τις προσδοκίες της συναίνεσης για 0,5%.

Η τράπεζα προβλέπει επίσης αύξηση 0,24% του κεφαλαίου ΔΤΚ τον Ιούλιο, λίγο πάνω από τις προσδοκίες της συναίνεσης για αύξηση 0,2%.

Οι ανοδικές δυνάμεις

Στην ανάλυσή της η Goldman επισημαίνει τρεις τάσεις σε επίπεδο στοιχείων.

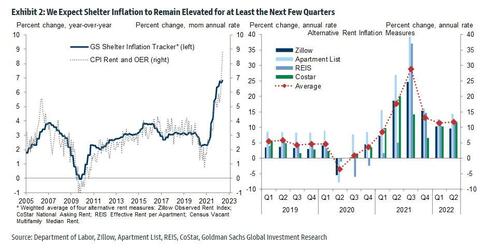

Πρώτον, η τράπεζα αναμένει ότι ο πληθωρισμός στέγασης θα παραμείνει υψηλός, καθώς ο επίσημος δείκτης συνεχίζει να φτάνει τα επίπεδα τιμών που υπονοούνται από εναλλακτικές μετρήσεις του πληθωρισμού ενοικίων που βασίζονται στο διαδίκτυο.

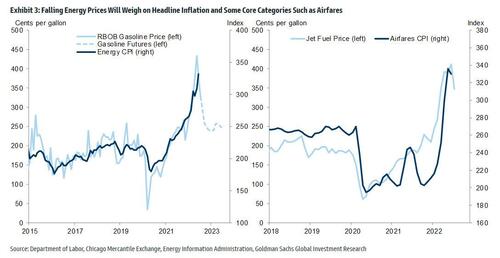

Δεύτερον, η Goldman αναμένει ότι η ενεργειακή συνιστώσα του ΔΤΚ θα μειωθεί κατά 3,2%, αντανακλώντας την απότομη πτώση των τιμών της βενζίνης τον Ιούλιο.

Τρίτον, η πτώση των τιμών των καυσίμων πιθανότατα συνέβαλε στη μείωση των αεροπορικών ναύλων και η τράπεζα αναμένει ότι η συνιστώσα των αεροπορικών ναύλων θα μειωθεί κατά 7%.

Σε άλλο σημείο της έκθεσης, η Goldman αναμένει συνεχείς αυξήσεις στις τιμές των αυτοκινήτων (νέα +1,0%, μεταχειρισμένα +0,5%, ανταλλακτικά +0,8%).

Επιπλέον, οι έμποροι λιανικής έχουν σημειώσει ότι προβλέπουν μείωση των τιμών τους επόμενους μήνες προκειμένου να μειώσουν τα αποθέματα από τα αυξημένα επίπεδα ενώ και οι τιμές των ενδυμάτων αναμένεται να μειωθούν κατά 0,8%.

Με αυτά τα δεδομένα, η Goldman αναμένει ότι ο μηνιαίος πληθωρισμός του βασικού ΔΤΚ θα παραμείνει στο εύρος 0,4-0,5% για τους επόμενους δύο μήνες πριν μειωθεί στο 0,3-0,4% έως τον Δεκέμβριο του 2022.

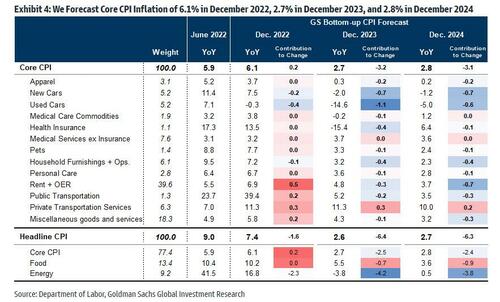

Η τράπεζα προβλέπει πληθωρισμό του βασικού ΔΤΚ σε ετήσια βάση 6,1% το Δεκέμβριο του 2022, 2,7% τον Δεκέμβριο του 2023 και 2,8% τον Δεκέμβριο του 2024, με τις προβλέψεις της τράπεζας να αντικατοπτρίζουν αρνητική ταλάντευση στις τιμές των ασφάλισης υγείας και μεγαλύτερη επιβράδυνση του πληθωρισμού αγαθών παρά υπηρεσιών το επόμενο έτος.

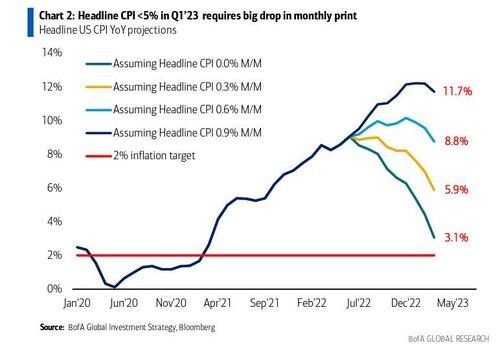

BofA: Μετά το 2023 η ομαλοποίηση

Με βάση τα παραπάνω, ακόμη και αν υποτεθεί ότι η διαδοχική αύξηση του πληθωρισμού επιβραδύνεται σταδιακά, το παρακάτω διάγραμμα από την BofA δείχνει πόσος χρόνος θα χρειαστεί για να ομαλοποιηθεί ο πληθωρισμός σε ετήσια βάση.

Όσον αφορά την αντίδραση της αγοράς, η Goldman γράφει σήμερα ότι "μια πιο ήπια από την αναμενόμενη ανάγνωση (οτιδήποτε καλύτερο από το προηγούμενο 9,1%) πιθανότατα να μην είναι αρκετή.

Με άλλα λόγια, ενώ η πτώση του ΔΤΚ είναι πιθανή και θα ωθήσει τα περιουσιακά στοιχεία κινδύνου ακόμα υψηλότερα, αυτό είναι το χειρότερο δυνατό αποτέλεσμα για τη Fed, η οποία θα έχει μόνο τα στοιχεία για τις θέσεις εργασίας ως τα μόνα «πραγματική δεδομένα» εμποδίζοντάς την να αποφασίσει σχετικά με τα επιτόκια.

www.bankingnews.gr

Σχόλια αναγνωστών