Υπό τον φόβο ότι οδηγούμαστε σε περίοδο στασιμοπληθωρισμού, οι επενδυτές αναρωτιούνται όλο και περισσότερο πώς θα πρέπει να τοποθετηθούν σε ένα τέτοιο περιβάλλον.

Όπως επισημαίνει με ανάλυσή της η Bridgewater, πολλά μπορούν να αλλάξουν τα επόμενα χρόνια, αλλά η ιστορία μας δείχνει ότι μια δεκαετία πληθωρισμού θα είναι πολύ κακή για τις τιμές των περιουσιακών στοιχείων.

Οι πολιτικές νομισματικής επέκτασης διοχέτευσαν τεράστια ποσότητα χρημάτων και πιστώσεων στις οικονομίες, οδηγώντας σε αυτοενισχυόμενη υψηλή ονομαστική ανάπτυξη, αυτοενισχυόμενο πληθωρισμό και, μοιραία, στην προεξόφληση εκ μέρους της αγοράς μιας ταχείας σύσφιξης, αναφέρει η Bridgewater, προσθέτοντας πως είμαστε ακόμη στα πρώτα στάδια της εν λόγω μετάβασης.

Η πορεία της παγκόσμιας οικονομίας θα εξαρτηθεί, σε μεγάλο βαθμό, από το πώς οι κεντρικοί τραπεζίτες θα κινηθούν, επομένως δεν πρέπει κανείς να είναι σταθερά προσηλωμένος στο ένα ή το άλλο σενάριο.

Σε κάθε περίπτωση, όπως έχουν τα πράγματα, οι πιθανότητες ευνοούν ένα στασιμοπληθωριστικό περιβάλλον που θα μπορούσε να διαρκέσει για χρόνια.

Πληθωρισμός…

Οι πολιτικές χαλάρωσης ήταν πολύ επιτυχημένες, αφού κατάφεραν σε μεγάλο βαθμό να τονώσουν το επίπεδο ονομαστικής ζήτησης και να κάνουν τις αγορές να ανακάμψουν.

Όμως, αυτή η τόνωση κράτησε πάρα πολύ καιρό - η αντισταθμιστική νομισματική σύσφιξη ήλθε πολύ αργά, με αποτέλεσμα αυτό που έχουμε τώρα, έναν ακραίο νομισματικό πληθωρισμό, που, για να τεθεί υπό έλεγχο, δηλαδή το προεξοφλητικό επιτόκιο να αγγίξει το 2,5%, θα απαιτηθούν αρκετά επιθετική νομισματική αυστηροποίηση και διαρκή αποδυνάμωση της απασχόλησης.

Σε αυτό το μακροοικονομικό περιβάλλον, οι κεντρικές τράπεζες, διχασμένες μεταξύ πληθωρισμού και ύφεσης, κάνουν συνεχώς «μπρος και πίσω» βήματα, προσπαθώντας να αποφύγουν τόσο μια απαράδεκτα βαθιά οικονομική συρρίκνωση όσο και έναν απαράδεκτα υψηλό ρυθμό πληθωρισμού, με αποκορύφωμα μια μακρά περίοδο υπερβολικά υψηλού πληθωρισμού και πολύ χαμηλής ανάπτυξης, δηλ. στασιμοπληθωρισμό.

Tι «βλέπουν» οι αγορές

Οι αγορές προεξοφλούν ένα πολύ διαφορετικό σενάριο (αύξηση των βραχυπρόθεσμων επιτοκίων λίγο πάνω από 3%, σε συνδυασμό με QT, δηλαδή ποσοτική συρρίκνωση του ισολογισμού της Fed, κατά 400 δισεκατομμύρια δολάρια).

Αυτό, λένε, θα είναι αρκετό για να μειώσει τον πληθωρισμό σε 2,5%, με σταθερή ανάπτυξη και χωρίς πτώση στα κέρδη.

Από εκεί και πέρα, προεξοφλούν ότι η επίτευξη αυτών των στόχων θα επέτρεπε μια επακόλουθη πτώση των επιτοκίων κατά 1% από τα υψηλά του.

Οι αποδόσεις των περιουσιακών στοιχείων καθορίζονται από τον τρόπο με τον οποίο εξελίσσονται οι συνθήκες σε σχέση με το τι προεξοφλείται, σημειώνει η Bridgewater, που συμπληρώνει:

Σήμερα, οι δείκτες υποδηλώνουν σημαντική αποδυνάμωση της πραγματικής ανάπτυξης και ένα επίμονα υψηλό επίπεδο πληθωρισμού.

«Συνδυάζοντας αυτό το δεδομένο με ό,τι έχει προεξοφληθεί, η διαφορά μεταξύ αυτού που είναι πιθανό να συμβεί βραχυπρόθεσμα και αυτού που έχει προεξοφληθεί, εξάγουμε το συμπέρασμα πως πρέπει να κάνουμε λόγο για το ισχυρότερο βραχυπρόθεσμο στασιμοπληθωριστικό σήμα των τελευταίων 100 ετών.

Συνεπώς, ένας δεύτερος κύκλος σύσφιξης δεν αποκλείεται, φέρνοντας την πλέον μαζική καταστροφή πλούτου.

Με άλλα λόγια, αυτή η αναντιστοιχία μεταξύ αυτού που προεξοφλείται και αυτού που είναι πιθανό να συμβεί αποτελεί σημαντικό διαρκή κίνδυνο για τα περιουσιακά στοιχεία.

Και, βέβαια, οι μετοχές είναι τα assets με τη χειρότερη απόδοση σε στασιμοπληθωριστικές περιόδους

Επισημαίνεται πως, εάν ο στασιμοπληθωρισμός συνοδεύεται από σύσφιξη, που ωθεί ανοδικά τα ασφάλιστρα κινδύνου και τα προεξοφλητικά επιτόκια, οι επιπτώσεις είναι πολύ χειρότερες, δεδομένου ότι το παράλληλο QT θα προκαλέσει μια τεράστια τρύπα ρευστότητας».

Σύσφιξη

Η αυστηροποίηση της νομισματικής πολιτικής στις ΗΠΑ είναι πιθανό να επιβραδύνει τον πληθωρισμό, αλλά αν θα τον μειώσει σε αυτό που έχει προεξοφληθεί (2,5%) και σε αυτό που προσδοκά και στοχεύει η Fed (2%) θα εξαρτηθεί από το πόσο βαθιά θα είναι η ύφεση και από το πόσο θα διαρκέσει.

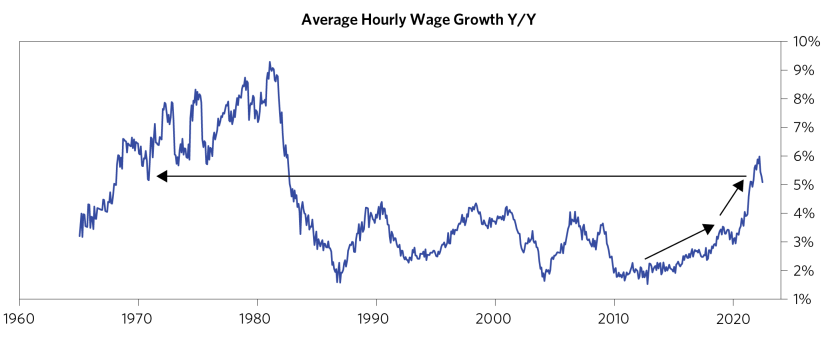

Σύμφωνα με την Bridgewater, «πρέπει να είναι βαθιά και μακροχρόνια, γιατί υπάρχει αδράνεια στο σύστημα με τη μορφή αύξησης των μισθών.

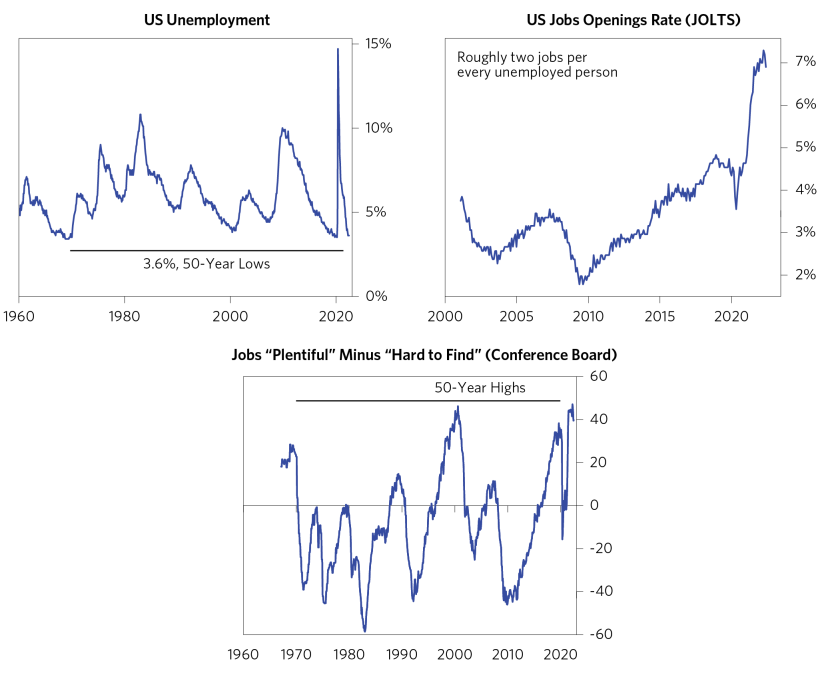

Όμως, μια μεγάλη βραχυπρόθεσμη μείωση στους μισθούς είναι απίθανη, επειδή οι αγορές εργασίας είναι πολύ σφιχτές: το ποσοστό ανεργία είναι σε ιστορικά χαμηλά επίπεδα και το κόστος ζωής δίνει στους ανθρώπους λόγους να ζητούν περισσότερα χρήματα».

Ιστορικά, ο μέσος χρόνος μιας μείωσης μισθών στις αγορές εργασίας είναι περίπου δύο χρόνια, με ένα ευρύ φάσμα γύρω από αυτόν τον μέσο όρο.

Κοιτάζοντας περαιτέρω προς τα εμπρός, αυτό το στασιμοπληθωριστικό περιβάλλον προσφέρεται για αστάθεια… την επόμενη δεκαετία, καθώς οι υπεύθυνοι χάραξης πολιτικής θα κληθούν να επιτύχουν τις εντολές τους με πιέσεις από όλες τις πλευρές.

Τα επιτόκια έχουν αυξηθεί πολύ, σε όλο τον κόσμο.

Αυτό έχει εγείρει ανησυχίες ότι οι αγορές επιτοκίων μπορεί να προεξοφλούν κινδύνους σκληρής προσγείωσης.

www.bankingnews.gr

Σχόλια αναγνωστών