Καλύτερα των εκτιμήσεων της JP Morgan τα αποτελέσματα της Eurobank και της Εθνικής

Με τη φράση "a stellar performance" (αστρονομική επίδοση) χαρακτήρισε τα αποτελέσματα β' 3μηνου της Eurobank η JP Morgan, ενώ για την Εθνική είδε πολύ ισχυρές επιδόσεις σε όλες τις γραμμές.

Και για τους δύο τίτλους, η JP Morgan έδωσε σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς, ενώ για την Εθνική η τιμή στόχος είναι στα 4,50 ευρώ και για την Eurobank στα 1,60 ευρώ.

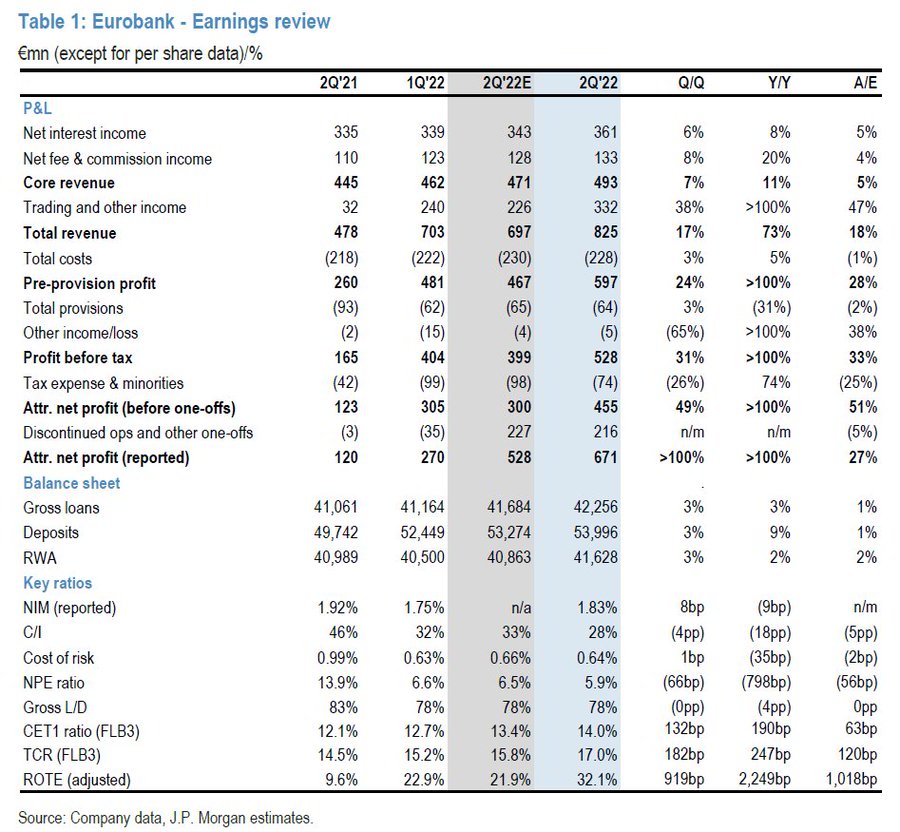

Υπεράνω προβλέψεων η Eurobank

Σύμφωνα με την JP Morgan, η Eurobank παρουσίασε ένα εντυπωσιακό σύνολο αποτελεσμάτων για το 2ο τρίμηνο του 2022, ξεπερνώντας τις προβλέψεις για τα καθαρά κέρδη με σημαντικό περιθώριο (1,5x) για υψηλότερα βασικά έσοδα και έσοδα από συναλλαγές.

Τα αποτελέσματα επωφελήθηκαν από την επιτάχυνση του νέου δανεισμού, των σταθερών προμηθειών και εισοδήματος και των υψηλών κερδών συναλλαγών, ενώ η ποιότητα του ενεργητικού παρέμεινε ανθεκτική με τον επίπεδο σχηματισμό οργανικών NPE.

Ο λόγος CET1 αυξήθηκε κατά 1,3% στο 14,0% και η διοίκηση έδωσε ένα αισιόδοξο μήνυμα σχετικά με την πρόθεσή της για καταβολή μερισμάτων από τα κέρδη του 2022.

Οι μετοχές της Eurobank διαπραγματεύονται σε 5,5x σε όρους P/E και 0,51x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023.

Με βάση τα παραπάνω, η μετοχή της Eurobank διαπραγματεύεται με 27% premium έναντι των ελληνικών τραπεζών και 30% discount έναντι των ευρωπαϊκών σε όρους P/TBV.

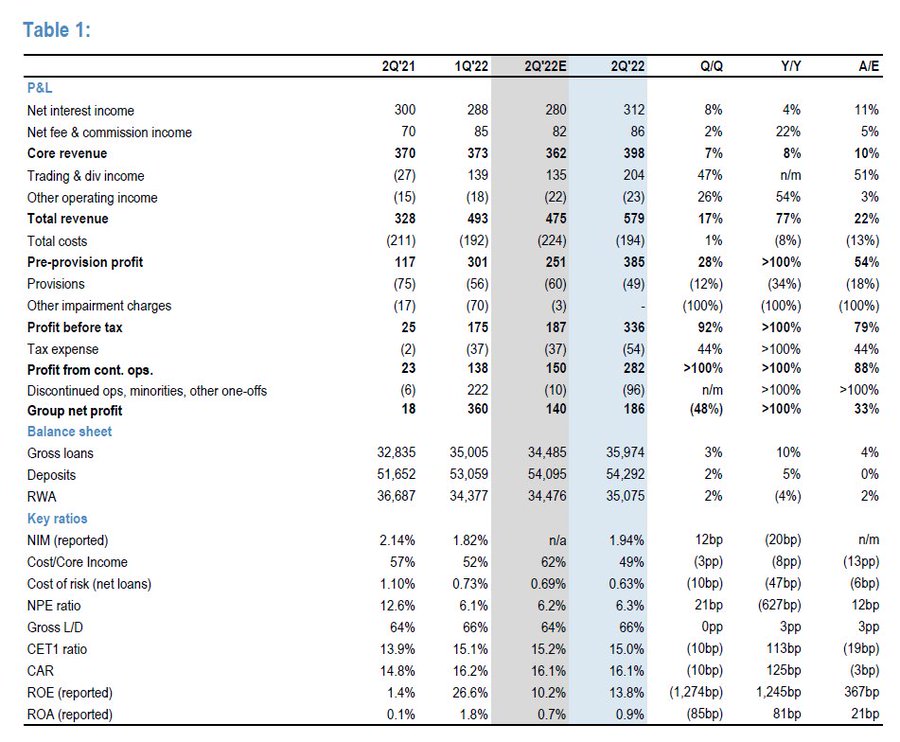

Επιταχύνει την πιστωτική επέκταση η Εθνική

Σημαντικά πάνω από τις εκτιμήσεις της JP Morgan ήταν και τα κέρδη της Εθνικής στο 2ο τρίμηνο του 2022, ήτοι στα 186 εκατ. ευρώ, κυρίως λόγω των υψηλών κερδών συναλλαγών στα 204 εκατ. ευρώ τα υψηλότερα επιτοκιακά έσοδα.

Η κορυφαία γραμμή επωφελήθηκε από μια ορατή επιτάχυνση στην καθαρή πιστωτική επέκταση καθώς και στη σταθερή αύξηση των εσόδων από προμήθειες, ενώ το κόστος

παρέμεινε υπό έλεγχο με το κόστος/βασικά έσοδα να μειώνεται περαιτέρω στο 49% το τρίμηνο.

Η ποιότητα του ενεργητικού ήταν ανθεκτική, με τον καθαρό σχηματισμό NPE να παραμένει σε αρνητικό έδαφος και χαμηλό κόστος κινδύνου στις 63 μ.β.

Η διοίκηση έδωσε ένα προσεκτικό αλλά αισιόδοξο μήνυμα για το τρέχον περιβάλλον λειτουργίας, αναδεικνύοντας τους θετικούς ανέμους για την ελληνική οικονομία.

Επίσης, αναβάθμισε τώρα την κορυφαία γραμμή καθοδήγησης αναμένοντας σταθερά NII (από υψηλή μονοψήφια πτώση) και διψήφια αύξηση των προμηθειών (από ~10%), όλα αυτά συνεπάγονται περίπου 575 εκατ. βασικά λειτουργικά κέρδη (COP) για φέτος έναντι του προηγούμενου στόχου των 490 εκατ.

www.bankingnews.gr

Και για τους δύο τίτλους, η JP Morgan έδωσε σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς, ενώ για την Εθνική η τιμή στόχος είναι στα 4,50 ευρώ και για την Eurobank στα 1,60 ευρώ.

Υπεράνω προβλέψεων η Eurobank

Σύμφωνα με την JP Morgan, η Eurobank παρουσίασε ένα εντυπωσιακό σύνολο αποτελεσμάτων για το 2ο τρίμηνο του 2022, ξεπερνώντας τις προβλέψεις για τα καθαρά κέρδη με σημαντικό περιθώριο (1,5x) για υψηλότερα βασικά έσοδα και έσοδα από συναλλαγές.

Τα αποτελέσματα επωφελήθηκαν από την επιτάχυνση του νέου δανεισμού, των σταθερών προμηθειών και εισοδήματος και των υψηλών κερδών συναλλαγών, ενώ η ποιότητα του ενεργητικού παρέμεινε ανθεκτική με τον επίπεδο σχηματισμό οργανικών NPE.

Ο λόγος CET1 αυξήθηκε κατά 1,3% στο 14,0% και η διοίκηση έδωσε ένα αισιόδοξο μήνυμα σχετικά με την πρόθεσή της για καταβολή μερισμάτων από τα κέρδη του 2022.

Οι μετοχές της Eurobank διαπραγματεύονται σε 5,5x σε όρους P/E και 0,51x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023.

Με βάση τα παραπάνω, η μετοχή της Eurobank διαπραγματεύεται με 27% premium έναντι των ελληνικών τραπεζών και 30% discount έναντι των ευρωπαϊκών σε όρους P/TBV.

Επιταχύνει την πιστωτική επέκταση η Εθνική

Σημαντικά πάνω από τις εκτιμήσεις της JP Morgan ήταν και τα κέρδη της Εθνικής στο 2ο τρίμηνο του 2022, ήτοι στα 186 εκατ. ευρώ, κυρίως λόγω των υψηλών κερδών συναλλαγών στα 204 εκατ. ευρώ τα υψηλότερα επιτοκιακά έσοδα.

Η κορυφαία γραμμή επωφελήθηκε από μια ορατή επιτάχυνση στην καθαρή πιστωτική επέκταση καθώς και στη σταθερή αύξηση των εσόδων από προμήθειες, ενώ το κόστος

παρέμεινε υπό έλεγχο με το κόστος/βασικά έσοδα να μειώνεται περαιτέρω στο 49% το τρίμηνο.

Η ποιότητα του ενεργητικού ήταν ανθεκτική, με τον καθαρό σχηματισμό NPE να παραμένει σε αρνητικό έδαφος και χαμηλό κόστος κινδύνου στις 63 μ.β.

Η διοίκηση έδωσε ένα προσεκτικό αλλά αισιόδοξο μήνυμα για το τρέχον περιβάλλον λειτουργίας, αναδεικνύοντας τους θετικούς ανέμους για την ελληνική οικονομία.

Επίσης, αναβάθμισε τώρα την κορυφαία γραμμή καθοδήγησης αναμένοντας σταθερά NII (από υψηλή μονοψήφια πτώση) και διψήφια αύξηση των προμηθειών (από ~10%), όλα αυτά συνεπάγονται περίπου 575 εκατ. βασικά λειτουργικά κέρδη (COP) για φέτος έναντι του προηγούμενου στόχου των 490 εκατ.

www.bankingnews.gr

Σχόλια αναγνωστών