Η επιδείνωση των προοπτικών αντικατοπτρίζεται στην απότομη πτώση του ευρώ την περασμένη εβδομάδα

Ο πανικός της αγοράς που ακολούθησε υποχώρησε μόνο όταν ο Mario Draghi, τότε επικεφαλής της ΕΚΤ, δήλωσε ότι θα έκανε «ό,τι χρειαστεί» για να σώσει το ευρώ.

Φόβοι για ένα παρόμοιο αποτέλεσμα είναι στο μυαλό πολλών, καθώς η σημερινή πρόεδρος Christine Lagarde προετοιμάζει την πρώτη αύξηση των επιτοκίων της ΕΚΤ μετά από 11 χρόνια.

Η κίνηση, που θα ανακοινωθεί την Πέμπτη, 21 Ιουλίου 2022, θα συνοδεύεται από ένα νέο σχέδιο αγοράς ομολόγων που η κεντρική τράπεζα ελπίζει ότι θα αποτρέψει το αυξανόμενο κόστος δανεισμού από το να πυροδοτήσει άλλη μια κατάρρευση του χρέους της ευρωζώνης.

Ο Draghi, ο οποίος αποχώρησε από την ΕΚΤ το 2019 και έγινε Ιταλός πρωθυπουργός πέρυσι, φαίνεται βέβαιο ότι θα διαδραματίσει σημαντικό ρόλο για άλλη μια φορά καθώς αντιμετωπίζει μια πολιτική αναταραχή.

Εκτός από την πολιτική αναταραχή στην Ιταλία, οι οικονομολόγοι ανησυχούν επίσης για μια αυξανόμενη ενεργειακή κρίση στη Γερμανία, όπου οι αξιωματούχοι περιμένουν να μάθουν εάν η Ρωσία θα επιτρέψει τη ροή του φυσικού αερίου την Πέμπτη μετά από μια προγραμματισμένη περίοδο συντήρησης 10 ημερών.

Εάν το αέριο δεν ρέει ή εάν υπάρξουν περαιτέρω καθυστερήσεις το χειμώνα, πολλές χώρες της ΕΕ που βασίζονται σε αυτό πρόκειται να επιβάλουν περιορισμό στη χρήση της ενέργειας, ξεκινώντας από τους βαρείς βιομηχανικούς χρήστες, που είναι πιθανό να προκαλέσει σοβαρή οικονομική ύφεση σε ολόκληρο το μπλοκ

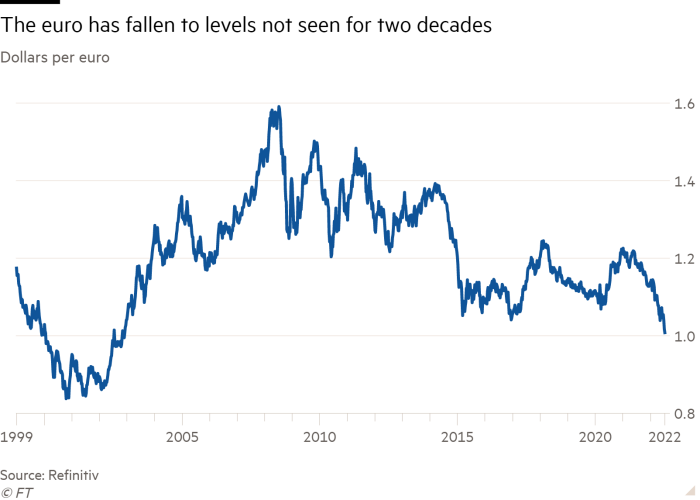

Η πτώση του ευρώ

Η επιδείνωση των προοπτικών αντικατοπτρίζεται στην απότομη πτώση του ευρώ την περασμένη εβδομάδα κάτω από την αξία του δολαρίου ΗΠΑ για πρώτη φορά εδώ και 20 χρόνια.

Ωστόσο, η ΕΚΤ δεν έχει άλλη επιλογή από το να αρχίσει να αυξάνει τα επιτόκια αφού ο πληθωρισμός εκτινάχθηκε στο 8,6% τον Ιούνιο.

«Ο κίνδυνος που έχουμε μπροστά μας είναι ότι λόγω της ενεργειακής κρίσης, η ευρωζώνη θα μπορούσε να καταλήξει σε ύφεση, ενώ την ίδια στιγμή η ΕΚΤ θα πρέπει να συνεχίσει να αυξάνει τα επιτόκια εάν ο πληθωρισμός δεν μειωθεί», λέει η Μαρία Δεμερτζή, αναπληρώτρια επικεφαλής του think tank, Bruegel.

«Είναι μια σχεδόν αδύνατη κατάσταση», ανέφερε.

«Πολύ λίγο και πολύ αργά»

Η ΕΚΤ αντιμετωπίζει πιο σύνθετες προκλήσεις από τις περισσότερες μεγάλες κεντρικές τράπεζες.

Η ευρωζώνη φέρει το κύριο βάρος των επιπτώσεων από την εισβολή της Ρωσίας στην Ουκρανία.

Ο πόλεμος ανεβάζει τις τιμές της ενέργειας και των τροφίμων και τροφοδοτεί την πολιτική αστάθεια, ενώ ο κίνδυνος μιας νέας κρίσης χρέους της ευρωζώνης δεν έχει ποτέ απομακρυνθεί λόγω της ελλιπούς φύσης της νομισματικής της ένωσης με διαφορετικές χώρες να έχουν χωριστούς προϋπολογισμούς και αγορές ομολόγων.

Σε αυτές τις ασταθείς συνθήκες, η Lagarde είπε ότι η κεντρική τράπεζα σκοπεύει να ομαλοποιήσει την πολιτική «σταδιακά» ξεκινώντας με άνοδο κατά τέταρτο της μονάδας στο μείον 0,25%, εν όψει μιας μεγαλύτερης πάνω από το μηδέν τον Σεπτέμβριο, εάν ο ρυθμός αύξησης των τιμών παραμείνει υψηλός.

Η ΕΚΤ ενήργησε πιο προσεκτικά από την Ομοσπονδιακή Τράπεζα των ΗΠΑ, η οποία έχει ήδη αυξήσει τα επιτόκια των ΗΠΑ τρεις φορές και την επόμενη εβδομάδα αναμένεται να τα αυξήσει ξανά κατά τουλάχιστον τρία τέταρτα της ποσοστιαίας μονάδας.

Το ΔΝΤ είπε ότι κατά το παρελθόν έτος 75 από τις 100 κεντρικές τράπεζες που παρακολουθεί αύξησαν τα επιτόκια κατά μέσο όρο σχεδόν τέσσερις φορές η καθεμία, κατά 3 ποσοστιαίες μονάδες στις αναδυόμενες αγορές και 1,7 μονάδες στις προηγμένες οικονομίες.

Πολλοί πιστεύουν ότι η ΕΚΤ είναι πολύ δειλή για να περιορίσει τον πληθωρισμό, ο οποίος έφτασε σε διψήφια νούμερα σε εννέα από τις 19 χώρες της ευρωζώνης τον Ιούνιο.

«Η πολύ σταδιακή και προσεκτική διαδικασία εξομάλυνσης που ξεκίνησε η ΕΚΤ στα τέλη του περασμένου έτους ήταν απλώς πολύ αργή και πολύ αργά», λέει ο Carsten Brzeski, επικεφαλής μακροοικονομικής έρευνας στην ολλανδική τράπεζα ING.

Επιθετικοί ορισμένοι κεντρικοί τραπεζίτες

Ορισμένα μέλη του διοικητικού συμβουλίου της ΕΚΤ για τον καθορισμό των επιτοκίων - ιδίως εκείνα στις χώρες της Βαλτικής όπου ο πληθωρισμός πλησιάζει το 20% - προσπαθούν να προωθήσουν τη συζήτηση για μια πιο επιθετική αύξηση των επιτοκίων κατά μισή μονάδα.

«Είναι σαν τα αντιβιοτικά, δεν βοηθάει αν τα πάρεις τον Σεπτέμβριο αν είσαι άρρωστος τώρα», λέει ένα από τα πιο αυστηρά μέλη του συμβουλίου της ΕΚΤ.

«Τα επιτόκια είναι το φάρμακό μας και ο χρόνος και το μέγεθος της δόσης είναι υψίστης σημασίας».

Μέχρι στιγμής, η οικονομία της ευρωζώνης ήταν σχετικά ανθεκτική, με τις λιανικές πωλήσεις και τη βιομηχανική παραγωγή να παραμένουν πάνω από τα επίπεδα του περασμένου έτους, ενώ η άρση των περιορισμών του Covid-19 ενίσχυσε τα καλοκαιρινά ταξίδια και τον τουρισμό.

Ωστόσο, οι οικονομολόγοι αναμένουν ότι οι υψηλές τιμές θα διαβρώσουν τη δύναμη των δαπανών των ευρωπαϊκών νοικοκυριών και θα επιβαρύνουν τη βιομηχανική παραγωγή καθώς οι εταιρείες μειώνουν την παραγωγή.

«Εάν είστε εταιρεία και το φυσικό αέριο αποτελεί ουσιαστική εισροή για την παραγωγή, πιθανότατα θα έχετε αρχίσει να παράγετε λιγότερα ήδη εν αναμονή πιθανών διαταραχών του εφοδιασμού», λέει ο Σπύρος Ανδρεόπουλος, ανώτερος οικονομολόγος στη γαλλική τράπεζα BNP Paribas.

«Βλέπουμε ήδη σημάδια ότι αυτό αρχίζει να συμβαίνει», ανέφερε.

Οι οικονομολόγοι της γερμανικής Deutsche Bank εκτιμούν ότι η εκτίναξη των τιμών της εισαγόμενης ενέργειας και τροφίμων θα επιφέρει αρνητικό πλήγμα 400 δισ. ευρώ στο εμπορικό ισοζύγιο της ευρωζώνης φέτος.

Αυτό ήδη εξαντλεί την εμπιστοσύνη μεταξύ των καταναλωτών και των επιχειρήσεων, γεγονός που υποδηλώνει μια πιθανή ύφεση αργότερα φέτος, ειδικά καθώς οι οικονομίες των ΗΠΑ και της Κίνας ήδη επιβραδύνονται απότομα.

Ο ρόλος της Ρωσίας

Όμως, το μόνο μεγαλύτερο πράγμα που κρατά σε επαγρύπνηση τους ανώτερους αξιωματούχους της ΕΚΤ τη νύχτα είναι ο φόβος ότι η Ρωσία ανακόπτει τις εξαγωγές ενέργειας της για να πιέσει και να αυξήσει τον οικονομικό αντίκτυπο στην Ευρώπη.

«Η εξάρτηση των ευρωπαϊκών χωρών —και η ευρωζώνη είναι ένα χαρακτηριστικό παράδειγμα— από τις εξωτερικές προμήθειες από τους εχθρούς, είχε σημαντικό αντίκτυπο στις τιμές», δήλωσε η Lagarde τον Ιούνιο.

«Αυτό θα μπορούσε να συμβάλει στον πληθωρισμό άμεσα — εάν οδηγήσει σε περαιτέρω αύξηση του ενεργειακού κόστους — ή έμμεσα, εάν ένα υψηλότερο επίπεδο τιμών ενέργειας καθιστά κάποια παραγωγή αντιοικονομική και οδηγεί σε διαρκή απώλεια οικονομικής ικανότητας».

Ο Sven Jari Stehn, επικεφαλής Ευρωπαίος οικονομολόγος στην αμερικανική επενδυτική τράπεζα Goldman Sachs, λέει ότι ο πληθωρισμός στην ευρωζώνη είναι πιθανό να κορυφωθεί πάνω από το 10% τον Σεπτέμβριο.

Ωστόσο, εάν οι ροές ρωσικού φυσικού αερίου σταματήσουν εντελώς, προειδοποιεί «οι κίνδυνοι στρέφονται προς μια απότομη συρρίκνωση και ακόμη υψηλότερο πληθωρισμό», προσθέτοντας ότι η οικονομία της ευρωζώνης θα συνεχίσει να συρρικνώνεται μέχρι το δεύτερο τρίμηνο του επόμενου έτους υπό αυτές τις συνθήκες.

«Είναι ένα εφιαλτικό σενάριο για τους υπεύθυνους χάραξης οικονομικής πολιτικής», λέει ο Lars Feld, καθηγητής οικονομικών στο Πανεπιστήμιο Albert Ludwigs του Φράιμπουργκ, ο οποίος συμβουλεύει τον Γερμανό υπουργό Οικονομικών.

«Είναι πιο δύσκολο από ό,τι στην κρίση χρέους του 2012, όταν είχαμε μια σαφή επιλογή μεταξύ νομισματικής πολιτικής ή λύσεων δημοσιονομικής πολιτικής, αλλά τώρα και οι δύο είναι πολύ λιγότερο σαφείς».

Ζώντας με τα φαντάσματα της κρίσης χρέους

Όσο ο πληθωρισμός συνεχίζει να αυξάνεται, η ΕΚΤ αναμένεται να συνεχίσει να αυξάνει τα επιτόκια ακόμη και αν η οικονομία αρχίσει να υποχωρεί, ενώ το υψηλότερο κόστος δανεισμού θα δυσκολέψει τις κυβερνήσεις να ξοδέψουν περισσότερα για την προστασία των πολιτών τους από το αυξανόμενο κόστος ζωής.

Αυτό τροφοδοτεί πολιτικές εντάσεις σε ολόκληρη την Ευρώπη.

Η δημόσια οργή για τις αυξανόμενες τιμές της ενέργειας και των τροφίμων έπαιξε καθοριστικό ρόλο στη διάσπαση του κυβερνώντος συνασπισμού του Draghi στην Ιταλία, που είχε ως αποτέλεσμα να υποβάλει την παραίτησή του - μόνο για να την απορρίψει ο πρόεδρος.

Ο υψηλός πληθωρισμός διάβρωσε επίσης την υποστήριξη προς τον Γάλλο πρόεδρο Emmanuel Macron και συνέβαλε στην αποτυχία του να κερδίσει την κοινοβουλευτική πλειοψηφία στις εκλογές του Ιουνίου.

«Φοβάμαι την πολιτική αστάθεια στην Ευρώπη, στην Ιταλία και, φυσικά, στη Γαλλία», λέει ο Vítor Constâncio, πρώην αντιπρόεδρος της ΕΚΤ, ο οποίος τώρα είναι καθηγητής οικονομικών στο Πανεπιστήμιο της Ναβάρα στη Μαδρίτη.

«Εάν ο Macron έχει προβλήματα με την έγκριση του προϋπολογισμού του επόμενου έτους, θα μπορούσαν να γίνουν εκλογές στη Γαλλία και η προοπτική ιταλικών εκλογών είναι επίσης ένας περίπλοκός παράγοντας, αναμφίβολα».

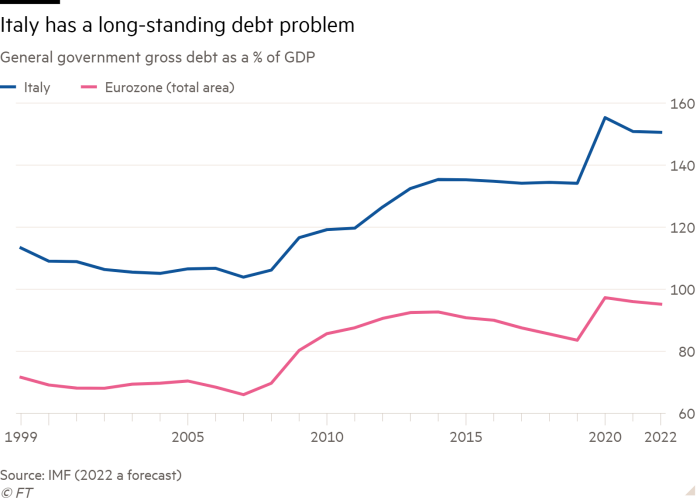

Το κόστος δανεισμού αυξάνεται ήδη ταχύτερα για τις υπερχρεωμένες χώρες της Νότιας Ευρώπης, όπως η Ιταλία, από ό,τι για ορισμένες από τις πιο σταθερές δημοσιονομικά αντίστοιχες βόρειες χώρες, υπενθυμίζοντας τους δαίμονες της κρίσης δημόσιου χρέους που σχεδόν διέλυσε την ευρωζώνη πριν από μια δεκαετία.

Αυτή είναι μια άβολη υπενθύμιση για την ΕΚΤ ότι, σε αντίθεση με τη Fed ή την Τράπεζα της Αγγλίας, καθορίζει νομισματική πολιτική για 19 διαφορετικές χώρες, η καθεμία με τον δικό της προϋπολογισμό και —κυρίως—αγορά ομολόγων.

Αυτό αφήνει το ενιαίο νόμισμα ευάλωτο σε μια απόκλιση στο κόστος δανεισμού μεταξύ χωρών που μπορεί να δοκιμάσει τη βιωσιμότητα των επιπέδων εθνικού χρέους.

«Φυσικά έχετε πάντα αυτόν τον γενικό κίνδυνο κρίσης στην περιφέρεια της ευρωζώνης να παίζει στο παρασκήνιο», λέει ο Dirk Schumacher, επικεφαλής μακροοικονομικής έρευνας για την Ευρώπη στη γαλλική τράπεζα Natixis.

«Είναι κάτι το οποίο η Fed δεν χρειάζεται να αντιμετωπίσει».

Σε απάντηση, η ΕΚΤ αναμένεται να ανακοινώσει ότι θα αντιμετωπίσει κάθε αδικαιολόγητη απόκλιση στις αποδόσεις των ομολόγων μιας χώρας χρησιμοποιώντας ένα νέο σύστημα που αποκαλεί μηχανισμό προστασίας μετάδοσης.

Σε αντίθεση με την πολιτική ελέγχου της καμπύλης απόδοσης της κεντρικής τράπεζας της Ιαπωνίας, η οποία αγοράζει όσα ομόλογα χρειάζεται για να περιορίσει το κόστος δανεισμού της χώρας σε ένα σταθερό επίπεδο, η ΕΚΤ είναι απίθανο να στοχεύσει σε μια συγκεκριμένη απόδοση ομολόγων για κάθε χώρα και αντ' αυτού θα χρησιμοποιήσει την κρίση της για πότε να παρέμβει.

Αυτό έχει πυροδοτήσει ανησυχίες, ιδιαίτερα σε πιο φειδωλές χώρες όπως η Γερμανία και η Ολλανδία, ότι η ΕΚΤ θα ενθαρρύνει τη δημοσιονομική σπατάλη μεταξύ των κρατών μελών και θα παρασυρθεί στη «νομισματική χρηματοδότηση» των κυβερνήσεων που αντιβαίνει στη συνθήκη της ΕΕ.

«Η εμπειρική διάκριση του πολιτικού κινδύνου από την κερδοσκοπία της αγοράς είναι αδύνατη», λέει ο Feld, πρώην πρόεδρος του συμβουλίου οικονομικών εμπειρογνωμόνων της Γερμανίας.

«Η τιμολόγηση της αγοράς θα έχει κάποια πειθαρχική επίδραση στις πολιτικές αποφάσεις και θα πρέπει να την αφήσουμε να λειτουργήσει».

Προσοχή για διαταραχές της αγοράς

Η αυξανόμενη ανησυχία στις πρωτεύουσες της ΕΕ σχετικά με το πώς να ανταποκριθεί καλύτερα στον τιμωρητικό συνδυασμό της αύξησης των τιμών και της πτώσης της ανάπτυξης είναι ξεκάθαρη.

Αν και δεν προέβλεψε ύφεση, η Ευρωπαϊκή Επιτροπή υποβάθμισε την περασμένη εβδομάδα τις εκτιμήσεις για την ανάπτυξη και αύξησε απότομα τις προβλέψεις για τον πληθωρισμό, ο οποίος αναμένεται τώρα να φτάσει στο 7,6% στη ζώνη του ευρώ φέτος και να παραμείνει στο διπλάσιο του στόχου 2% της ΕΚΤ το 2023.

Οι αξιωματούχοι προσπαθούν να υποβαθμίσουν τα οικονομικά προβλήματα που αντιμετωπίζει η Ευρώπη.

Τα προβλήματα δεν σημαίνουν ότι αντιμετωπίζουμε μια νέα «κρίση του ευρώ», επιμένει ο Klaus Regling — ένα συναίσθημα που αντηχεί ο Paschal Donohoe, ο πρόεδρος του Eurogroup, ο οποίος έχει επανειλημμένα τονίσει το ισχυρότερο θεσμικό συγκρότημα που απολαμβάνει σήμερα η ευρωζώνη σε σύγκριση με πριν από μια δεκαετία.

Ωστόσο, οι κίνδυνοι μιας ξαφνικής απώλειας της εμπιστοσύνης της αγοράς κρέμονται σε μεγάλο βαθμό από τον σχεδιασμό των αξιωματούχων - με την Ιταλία μπροστά και στο επίκεντρο των ανησυχιών τους.

Το Eurogroup την περασμένη εβδομάδα συζήτησε τη δημιουργία μιας άτυπης ειδικής ομάδας αξιωματούχων για την παρακολούθηση των αγορών κατά τη διάρκεια του καλοκαιριού - μια περίοδο κατά την οποία η χαμηλή ρευστότητα και τα κατώτατα όρια συναλλαγών μπορούν να προκαλέσουν διαταραχές στις αποδόσεις των ομολόγων και στις χρηματιστηριακές αγορές.

Η ομάδα θα παρακολουθεί για κινδύνους αναδυόμενων αγορών και θα έχει τη δύναμη να συγκαλέσει τους υπεύθυνους χάραξης πολιτικής εάν ξεσπάσουν προβλήματα, σύμφωνα με άτομα που είναι εξοικειωμένα με τα σχέδια.

Η αναζήτηση στενότερου συντονισμού μεταξύ των ιδρυμάτων και των κρατών μελών μιλά για μια ευρύτερη ανησυχία μεταξύ των υπουργείων Οικονομικών — δηλαδή τον κίνδυνο ασύνδετων ή αντιφατικών ενεργειών από διαφορετικά κράτη μέλη που καταλήγουν να διαβρώνουν, αντί να στηρίζουν, την εμπιστοσύνη της αγοράς.

www.bankingnews.gr

Σχόλια αναγνωστών