Σύμφωνα με τον οίκο, οι τράπεζες Νότιας Ευρώπης είναι γενικά σε καλή θέση για να επωφεληθούν από την αύξηση των επιτοκίων, λόγω της υψηλότερης εξάρτησης, σε σχέση με τις τράπεζες της Βόρειας Ευρώπης, στα έσοδα από τόκους και των μεγάλων σταθερών και σχεδόν μηδενικών ή μηδενικού κόστους καταθέσεων.

Συνολικά, με βάση την υπόθεση σταδιακής αύξησης του επιτοκίου πράξεων κύριας αναχρηματοδότησης της ζώνης του ευρώ σε 1% έως το τέλος του 2022 και 1,5% το 2023, ο οίκος Fitch αναμένει ότι οι ισπανικές και οι πορτογαλικές τράπεζες θα ωφεληθούν περισσότερο, καθώς αυτό συνδυάζεται με καλύτερες προοπτικές οικονομικών – και κατά συνέπεια επιχειρηματικού όγκου.

Από την άλλη, οι ελληνικές τράπεζες θα είναι αυτές που θα έχουν το μικρότερο όφελος.

Ρίχνει ρυθμούς το ΑΕΠ

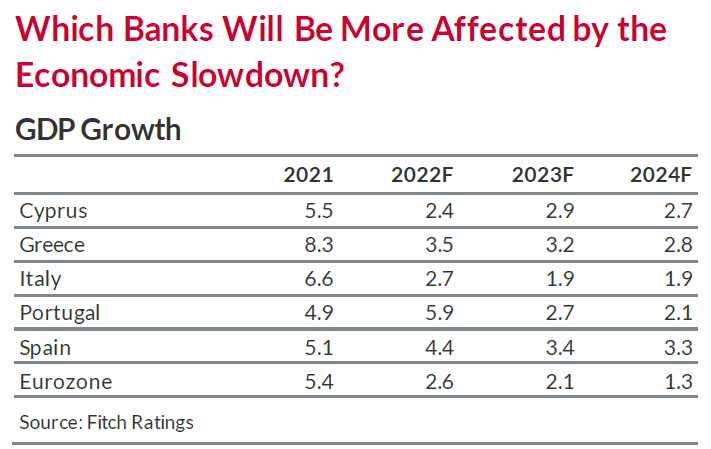

Το ελληνικό πραγματικό ΑΕΠ αυξήθηκε κατά 8,3% το 2021, σύμφωνα με τις προβλέψεις της Fitch, η οποία αναμένει ότι η ανάκαμψη μετά την πανδημία θα συνεχιστεί φέτος, υποστηριζόμενη από περαιτέρω ανάκαμψη στον τουρισμό και επιτάχυνση της ανάπτυξης λόγω του Ταμείου Ανάκαμψης.

Ωστόσο, η Fitch μείωσε τις προβλέψεις του για την ανάπτυξη για το 2022 και το 2023 λόγω των υψηλότερων τιμών, της χαμηλότερης εμπιστοσύνης και της ασθενέστερης ανάπτυξης σε βασικούς εμπορικούς εταίρους μετά την εισβολή της Ρωσίας στην Ουκρανία.

Για το 2022 αναμένει η ανάπτυξη να διαμορφωθεί στο 3,5%, το 2023 στο 3,2% και το 2024 στο 2,8%.

Ποιοι είναι οι κίνδυνοι για τη βελτίωση της ποιότητας περιουσιακών στοιχείων;

Η Ελλάδα έχει περιορισμένες άμεσες εμπορικές σχέσεις με τη Ρωσία και οι Ρώσοι επισκέπτες δεν είναι σημαντικοί για τον τουριστικό της τομέα.

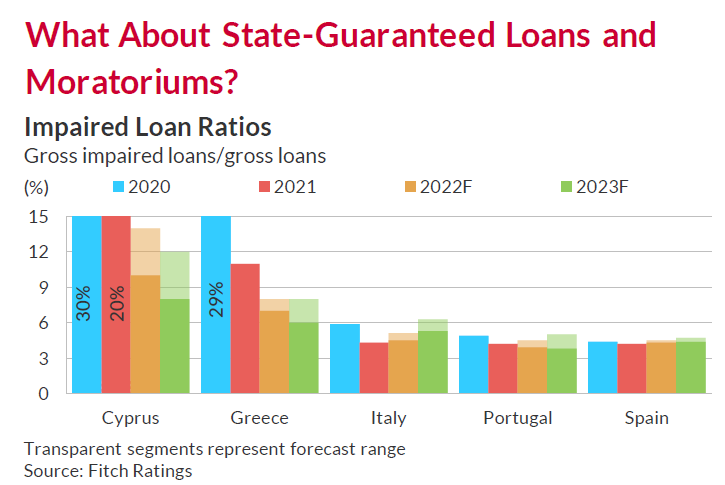

Ο οίκος δεν αναμένει ότι οι τρέχουσες αβέβαιες οικονομικές και γεωπολιτικές καταστάσεις θα επηρεάσουν την ικανότητα των ελληνικών τραπεζών να ολοκληρώσουν τις προγραμματισμένες πωλήσεις προβληματικών περιουσιακών στοιχείων ύψους 4 δισ. ευρώ το 2022, ώστε να φτάσει σε υψηλό μονοψήφιο ποσοστό απομειωμένων δανείων μέχρι το τέλος του έτους.

Τα Outlooks (σταθερό για δύο τράπεζες και θετικό για τις άλλες δύο) σηματοδοτεί το headroom.

Ωστόσο, αναμένει από τις τέσσερις τράπεζες να αναβάλουν την έκδοση και την αναχρηματοδότηση χρέους εξυγίανσης λόγω της αυξημένης αστάθειας της αγοράς και των ευρύτερων πιστωτικών περιθωρίων.

Έχουν περιθώριο μέχρι το τέλος του 2025 για να ανταποκριθούν στο τελικό MREL και εκτιμάται ότι πρέπει ακόμη να συγκεντρώσουν περίπου 12 δισεκατομμύρια ευρώ δεδομένων των μεταβατικών συνολικών κεφαλαίων τους στο τέλος του 2021.

H επίδραση του Γέφυρα

Στην Ελλάδα, το λεγόμενο πρόγραμμα «Γέφυρα» και οι λύσεις που εφαρμόζουν οι τράπεζες, οι οποίες σε ορισμένες περιπτώσεις χρησίμευσαν για την παράταση της στήριξης για δάνεια που εξέρχονται από το μορατόριουμ, αποτελούν μέτριο κίνδυνο για την ποιότητα του ενεργητικού των τραπεζών.

Οι επιδοτήσεις αφορούσαν δάνεια 8 δισ. ευρώ στο τέλος του 2021 (6% των ακαθάριστων δανείων, εξαιρουμένων των γραμμάτων τιτλοποίησης που παρακρατήθηκαν), και μόνο το 5% περίπου αυτών των δανείων έχει τεθεί υπό αθέτηση.

Με βάση τις εκτιμήσεις της ΕΒΑ, περίπου το 16% των δανείων που προηγουμένως υπόκεινταν σε μορατόριουμ (τα οποία περιλαμβάνουν επίσης δάνεια που υποστηρίζονται μέσω του Γέφυρα) ταξινομήθηκαν στο Στάδιο 3 στα τέλη Μαρτίου 2022 - το υψηλότερο μεταξύ των ομοτίμων χωρών - και περίπου το 39% ταξινομήθηκε ως Στάδιο 2.

Αυτοί οι αριθμοί υπογραμμίζουν τους κινδύνους επιδείνωσης της ποιότητας του ενεργητικού των τραπεζών σε περίπτωση καθυστέρησης της οικονομικής ανάκαμψης, σχολιάζει ο Fitch.

www.bankingnews.gr

Σχόλια αναγνωστών