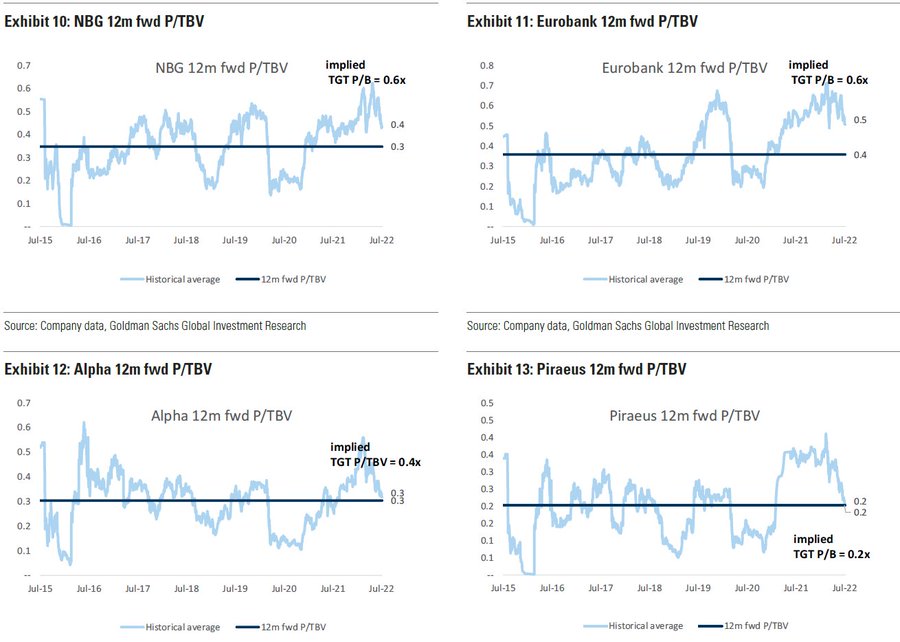

Η Εθνική διαπραγματεύεται με 0,4x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023, έναντι 0,7x του μέσου όρου για τις ευρωπαϊκές τράπεζες και 0,6x που συνεπάγεται η τιμή-στόχος της.

Από την άλλη, η Goldman Sachs υποβαθμίζει τη σύσταση της Eurobank σε ουδετερότητα (neutral), αν και συνεχίζει να αναμένει από την τράπεζα υψηλότερο ROTE στην κάλυψη των ελληνικών τραπεζών μας (9% το 2023E).

Η Eurobank είναι μία από τις πρώτες ελληνικές τράπεζες που θα φτάσει τα μέσα ευρωπαϊκά επίπεδα όσον αφορά τους δείκτες CET1/NPE.

Ενώ η Eurobank έχει σημειώσει σημαντική πρόοδο όσον αφορά τις βασικές λειτουργικές μετρήσεις, διαπραγματεύεται με τα υψηλότερα πολλαπλάσια αποτίμησης εντός της κάλυψης των ελληνικών τραπεζών αναφέρει η Goldman Sachs (σε 0,5x 2023E P/TBV έναντι 0,7x P/TBV των ευρωπαϊκών τραπεζών).

Για την Alpha Bank, η Goldman Sachs επαναλαμβάνει τη σύσταση αγοράς (Buy), διαπιστώνοντας ένα ελκυστικό προφίλ κινδύνου-ανταμοιβής.

Εμφανίζεται παρόμοιο προφίλ με την Eurobank/ΕΤΕ σε βασικές λειτουργικές μετρήσεις (2024), ενώ διαπραγματεύεται με σημαντικό discount της τάξης του 30%, σε όρους P/TBV.

Τέλος, διατηρεί τη σύσταση της ουδετερότητας (Neutral) για την Πειραιώς, αν και θεωρεί ότι έχει κάνει θετική πρόοδο που έχει σημειώσει η διοίκηση της Πειραιώς όσον αφορά τη μείωση του υπολοίπου NPE, τη δημιουργία αποθεματικών προβλέψεων, την ανάκτηση ROTE και την αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας.

Αν και αναγνωρίζει το discount στην αποτίμησή της σε σχέση με τις άλλες τράπεζες, αυτό αντανακλά το χάσμα μεταξύ των αντίστοιχων buffers CET-1

Η Goldman Sachs έκανε αλλαγές στις τιμές στόχους των ελληνικών τραπεζών, με της Εθνικής να είναι στα 3,95 ευρώ (+33% από τα τρέχοντα), της Eurobank στα 0,92 ευρώ, από 1,50 ευρώ προηγουμένως, της Alpha Bank στα 1,07 ευρώ, από 1,74 ευρώ προηγουμένως, και της Πειραιώς στα 0,84 ευρώ, από 1,80 ευρώ προηγουμένως.

Επιδεινώνεται το μακροοικονομικό περιβάλλον

Οι ελληνικές τράπεζες συνέχισαν να επιδεικνύουν πρόοδο στην εκκαθάριση των NPEs, της δημιουργίας κεφαλαίου και των κεφαλαιακών αποθεμάτων ασφαλείας κατά το 1ο τρίμηνο του 2022, παρέχοντας καλύτερα από τα αναμενόμενα αποτελέσματα στις βασικές λειτουργικές τάσεις.

Και σύμφωνα με την Goldman Sachs, οι ισχυρές τάσεις θα συνεχιστούν και το β' τρίμηνο του 2022.

Εν τω μεταξύ, ο βαθμός μακροοικονομικής αβεβαιότητας έχει αυξηθεί τους τελευταίους τρεις μήνες.

Ο ελληνικός πληθωρισμός επιταχύνθηκε στο 12% τον Ιούνιο του 2022 (από 11%/10% τον Μάιο/Απρίλιο) ενώ η εκτίμηση για το ΑΕΠ μειώθηκε στο 3% για το 2022/ 23 (από 4%-5%/3,5% στην αρχή του έτους).

Η απόδοση του 10ετούς ελληνικού κρατικού ομολόγου αντέδρασε σε αυτές τις μακροοικονομικές εξελίξεις, φτάνοντας σε περίπου 3,5%-4% τον Ιούλιο του 2022, έχοντας κατά μέσο όρο περίπου 1% το 2021.

Τι άλλαξε η Goldman Sachs

Σε μια προσπάθεια να αναλύσει τον αντίκτυπο της επιτάχυνσης του πληθωρισμού, του επιθετικού περιβάλλοντος των επιτοκίων και των αυξήσεων στις τιμές του φυσικού αερίου στις ελληνικές τράπεζες, η Goldman Sachs οφείλει να ενσωματώσει την αυξημένη μακροοικονομική αβεβαιότητα, η οποία μεταφράζεται σε πιο συντηρητικές παραδοχές κόστους κεφαλαίου (CoE), που προκύπτει κυρίως από την πτώση των ομολόγων, και επίσης μεταφράζεται σε χαμηλότερες εκτιμήσεις για την κερδοφορία.

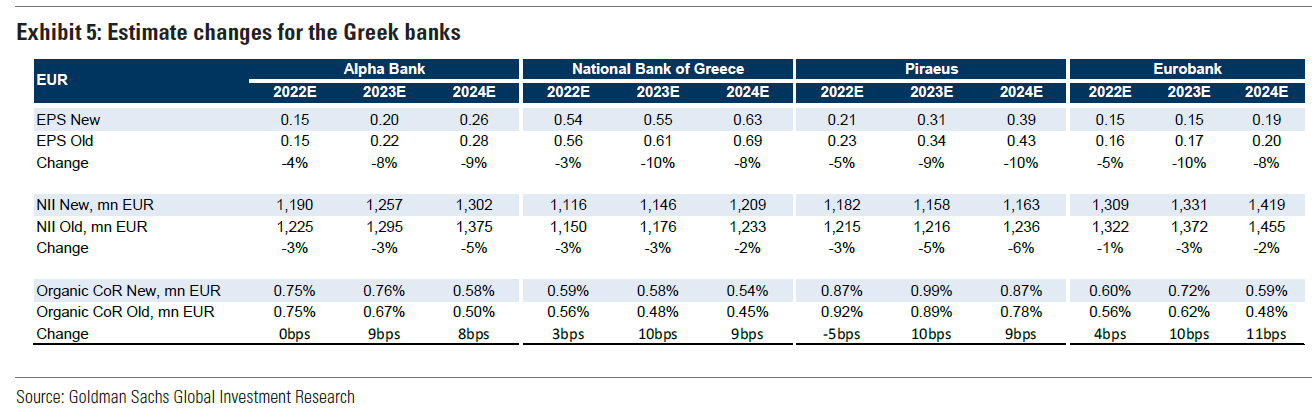

Έτσι, κατά μέσο όρο μειώνει τις εκτιμήσεις για τα κέρδη ανά μετοχή (EPS) κατά 9% την περίοδο 2023-24, αντανακλώντας τις επιπτώσεις του υψηλότερου πληθωρισμού και των τιμών των εμπορευμάτων.

Πλέον χρησιμοποιεί δείκτη CοE 15% για την Alpha/Eurobank/ΕΤΕ και 17% για την Πειραιώς (από 12% προηγουμένως).

Επίσης, ενσωματώνει τον αντίκτυπο των αλλαγών της νομισματικής πολιτικής στις αποτιμήσεων χαρτοφυλακίου ομολόγων στο CET1 και πλέον χρησιμοποιεί έναν δείκτη κεφαλαίου στόχου 14% στο μοντέλο ROTE/CοE προσαρμοσμένου κεφαλαίου (έναντι 13% προηγουμένως).

Σχόλια αναγνωστών