Η ζώνη των 1,06-1,10 δολαρίων είναι η δίκαιη αξία (FV) του ευρώ

Για το μεγαλύτερο μέρος του 2021 το ευρώ – δολάριο (EURUSD) διαπραγματεύτηκε στενά με τις διαφοροποιήσεις επιτοκίων να είναι οι βασικοί καταλύτες.

Αλλά αυτή η σχέση έχει πλέον αποδυναμωθεί σημαντικά, καθώς οι διαφορές επιτοκίων υποδηλώνουν τη ζώνη των 1,06-1,10 δολαρίων ως τη δίκαιη αξία (FV) του ευρώ.

«Συμφωνούμε με την ιδέα ότι (οι περισσότερες) κεντρικές τράπεζες θέλουν να ενισχύσουν τα νομίσματά τους για να αντισταθμίσουν τον υψηλότερο εισαγόμενο πληθωρισμό, αλλά οι αντίστροφοι πόλεμοι συναλλάγματος απλώς δεν λειτουργούν για νομίσματα εισαγωγής εμπορευμάτων», υπενθυμίζει η Citigroup.

Επιπλέον, τα περιφερειακά spread έχουν αποκλιμακωθεί ξανά, ειδικά από την ανακοίνωση της ΕΚΤ σχετικά με τα εργαλεία κατά του κατακερματισμού.

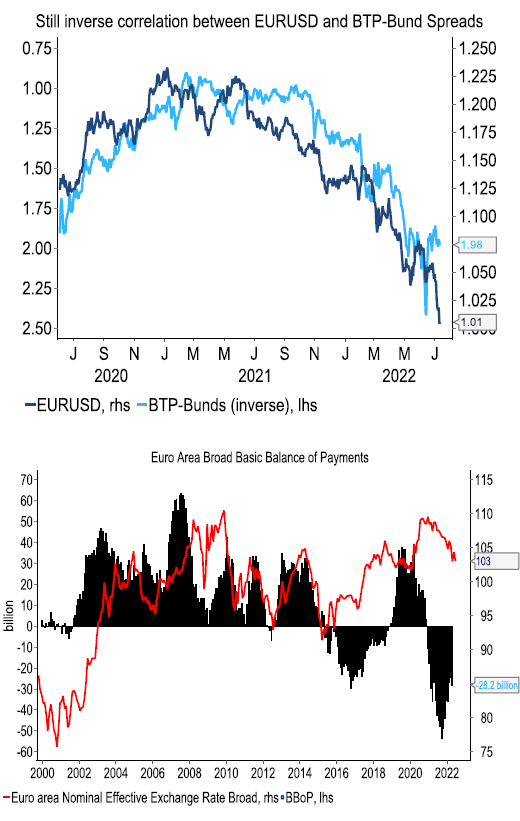

Το EURUSD έχει εμφανίσει περίφημα μια πολύ αρνητική συσχέτιση με τα spreads BTP-Bund, όπου η πίεση στην περιφέρεια οδηγεί σε υποτίμηση του EURUSD.

Με αυτό το μέτρο, το EURUSD θα έπρεπε να έχει αυξηθεί τις τελευταίες εβδομάδες.

Ανοδικοί κίνδυνοι για ευρώ:

1)Προκειμένου να αντισταθμιστεί η επικείμενη ύφεση, ομόφωνη υποστήριξη για αυξημένη δημοσιονομική συνοχή και κοινή έκδοση ομολόγων, με ανοδική έκπληξη σε μέγεθος και δομή (επιχορηγήσεις και όχι δάνεια).

2)Ομόφωνη υποστήριξη και σαφώς καθορισμένες λεπτομέρειες σχετικά με τον μηχανισμό backstop διασποράς της περιφέρειας.

3)Θετικοί κραδασμοί από την Κίνα (επαναάνοιγμα + δημοσιονομική) ή κατάπαυση του πυρός Ρωσίας/Ουκρανίας.

Πτωτικοί κίνδυνοι για ευρώ:

1)Πλήρης μείωση της παροχής φυσικού αερίου από τη Ρωσία στην Ευρώπη. Αν και οι αρχικές εκτιμήσεις υποδηλώνουν ότι η Ευρώπη μπορεί να μπορέσει να περάσει τον επόμενο χειμώνα χωρίς ρωσικό αέριο, θα χρειαζόταν σημαντική οικονομική προσαρμογή, πιθανώς προκαλώντας μια οδυνηρή ύφεση.

2)Διεύρυνση της νομισματικής πολιτικής και των Spread. Η συνεχιζόμενη διεύρυνση του spread της περιφέρειας ως αποτέλεσμα της αυξημένης καθαρής προσφοράς (παραδόξως λιγότερο πτωτική είναι το QE της ΕΚΤ). Ομοίως, εάν διευρυνθεί η τιμολόγηση του της πολιτικής της Fed έναντι της ΕΚΤ, αυτό μπορεί να παρασύρει το EURUSD.

3)Η αποτυχία της Κίνας να τονώσει εκ νέου την οικονομία της μετά τις προσπάθειες απομόχλευσης και την επακόλουθη επιβράδυνση στον τομέα των ακινήτων. Αυτό πιθανότατα συνεχίζει να διεισδύει στα ευρωπαϊκά δεδομένα με πιο δυνατό τρόπο από ό,τι αναμενόταν, με την ανάπτυξη των ευρωπαϊκών εξαγωγών να παραμένει χλιαρή και να φιλτράρεται στην αύξηση των εταιρικών κερδών.

www.bankingnews.gr

Σχόλια αναγνωστών