Μια ημέρα πριν από τη λήξη της περιόδου συντήρησης του Nordstream, η Ευρωπαϊκή Κεντρική Τράπεζα πρόκειται να αυξήσει το επιτόκιο κατά 25 μονάδες βάσης

Αλλά ακόμη και αυτό να συμβεί, χωρίς τη μείωση της κατανάλωσης, μπορεί να μην υπάρχει αρκετό αέριο για το χειμώνα της Ευρωζώνης, σύμφωνα με τη Citigroup.

Και αν συμβεί αυτό, το τέλος των ρωσικών προμηθειών φυσικού αερίου θα οδηγήσει τη ζώνη του ευρώ από στασιμότητα σε (ήπια) ύφεση.

Υψηλότερος πληθωρισμός, χαμηλότερη ανάπτυξη

Το φυσικό αέριο είναι ήδη ο μεγαλύτερος παράγοντας πληθωρισμού στην Ευρώπη, σύμφωνα με τη Citigroup.

Αναμένει δεν ότι ο διψήφιος πληθωρισμός θα διαβρώσει ακόμη περισσότερο τα εισοδήματα των νοικοκυριών.

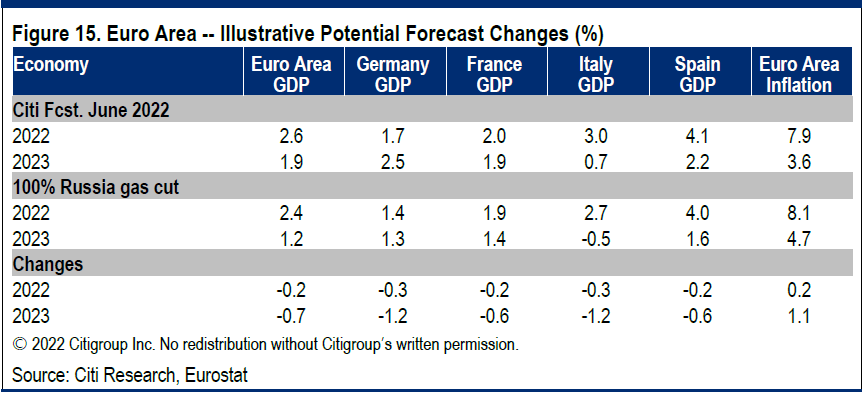

Σε αυτό το πλαίσιο, μείωσε τις προβλέψεις της για την ανάπτυξη κατά 1,5%.

Οδηγείται η Ευρώπη σε ύφεση

Η απότομη πτώση στις παραδόσεις ρωσικού φυσικού αερίου μέσω του Nordstream 1 από τα μέσα Ιουνίου προκάλεσε νέα άνοδο των τιμών του ευρωπαϊκού φυσικού αερίου και αυξημένο κίνδυνο ύφεσης στην Ευρώπη.

Πράγματι, η Citigroup παραδέχεται ότι θα μπορούσε να προκαλέσει ένα νέο σοκ εφοδιασμού, οδηγώντας την ευρωζώνη σε στασιμότητα και ύφεση.

Από την κλιμάκωση της σύγκρουσης στην Ουκρανία, το χειρότερο σενάριο έχει γίνει πολύ πιο πιθανό.

Τα στοιχεία που συνηγορού προς αυτήν την εκτίμηση είναι:

- Η Ρωσία μείωσε τη ροή φυσικού αερίου μέσω του κύριου αγωγού Nordstream 1, ο οποίος το 2021 παρείχε 40 δισεκατομμύρια κυβικά μέτρα ή περίπου το 10% του φυσικού αερίου της κατανάλωσης της

- Η τιμή του φυσικού αερίου TTF στην Ευρώπη έχει υπερδιπλασιαστεί από περίπου 80 έως 170 ευρώ ανά MWh

- Αυτό προκάλεσε επίσης αυξήσεις στην ηλεκτρική ενέργεια σε βασικές οικονομίες της ΕΕ - 85% (Ιταλία) έως 118% (Γερμανία) από την 1η Ιουνίου

- Η κυβέρνηση της Γερμανίας κλιμάκωσε το σχέδιο έκτακτης ανάγκης για το φυσικό αέριο στο δεύτερο από τα τρία επίπεδα.

Το τρίτο επίπεδο περιλαμβάνει κατανάλωση με δελτίο.

Τα σενάρια

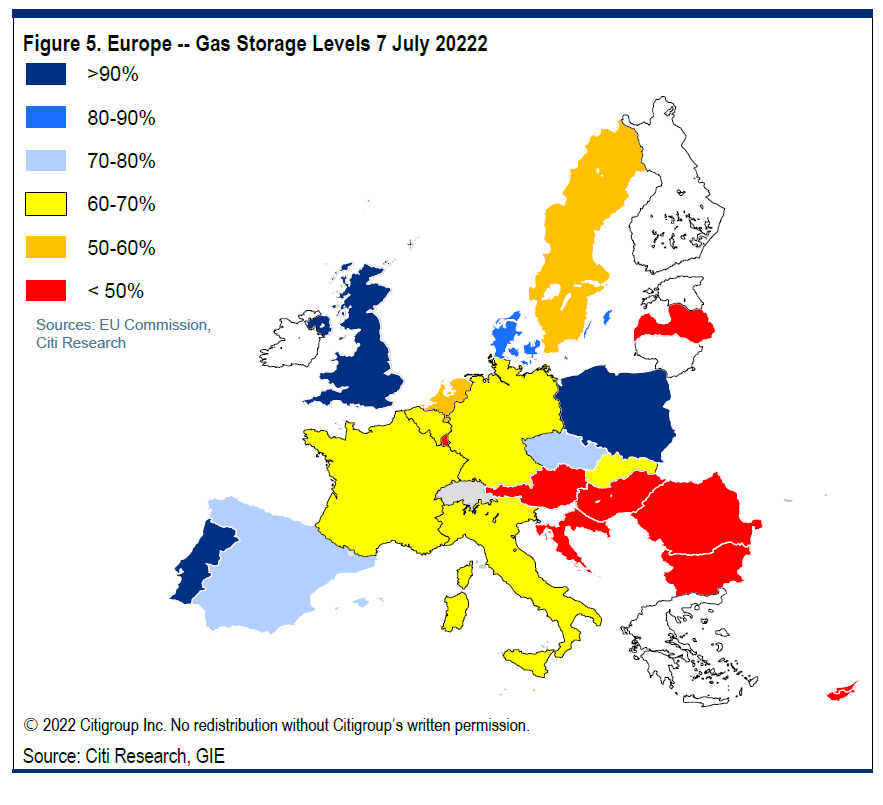

Με βάση τα μηνιαία στοιχεία της Eurostat και της Gas στην Ευρώπη, η Citigroup χαρτογραφεί τα σενάρια για την πορεία των αποθηκών φυσικού αερίου, στην Ιταλία και στη Γερμανία, ως οι δύο μεγάλες οικονομίες που εξαρτώνται περισσότερο από τις εισαγωγές ρωσικού φυσικού αερίου.

Θεωρεί τρία σενάρια ότι είναι πιθανά:

(1) Η παροχή αερίου στο ρωσικό αγωγό συνεχίζεται κανονικά,

(2) Η παροχή φυσικού αερίου του αγωγού μειώνεται κατά 50% από τον Ιούλιο και

(3) Η παροχή ρωσικού φυσικού αερίου μειώνεται κατά 100%.

Σε όλες τις περιπτώσεις η Citigroup υποθέτει ότι η κατανάλωση αερίου κάθε μήνα συμπεριφέρεται ανάλογα με τον μέσο όρο της τελευταίας τετραετίας.

Σενάρια 1 και 2

Φυσικά, εάν οι προμήθειες ρωσικού φυσικού αερίου συνεχίζονταν κανονικά, και οι δύο, Ιταλία και Γερμανία, δεν θα είχαν κανένα πρόβλημα να διατηρήσουν τις αποθήκες φυσικού αερίου σχετικά γεμάτες όλο τον χειμώνα.

Ακόμα κι αν οι προμήθειες ρωσικού φυσικού αερίου μειωθούν στο μισό από τον Ιούλιο, οι γερμανικές και ιταλικές αποθήκες δεν θα πέσουν κάτω από 4 δισεκατομμύρια εκατοστά η καθεμία, σε σύγκριση με τη μέγιστη μηνιαία κατανάλωση τον Ιανουάριο 12,5 bcm στη Γερμανία και 10 bcm στην Ιταλία, η κατανάλωση θα πρέπει να είναι 30-40% υψηλότερη από το συνηθισμένο.

Σενάριο 3

Πλήρης διακοπή της παροχής ρωσικού φυσικού αερίου (για τη Γερμανία απευθείας και μέσω Πολωνίας και για την Ιταλία μέσω Αυστρίας) θα εξαντλούσαν τις αποθήκες της Γερμανίας τον Φεβρουάριο και της Ιταλίας τον Ιανουάριο.

Μέχρι τον Μάιο του 2023, μετά την περίοδο θέρμανσης, η σωρευτική έλλειψη θα ήταν 9 δισεκατομμύρια εκατοστά στη Γερμανία και 4 δισεκατομμύρια εκατοστά στην Ιταλία.

Αυτό θα ήταν το 30% της μέσης κατανάλωσης Φεβρουαρίου-Απριλίου για τη Γερμανία και 10% του Ιανουαρίου-Απριλίου για την Ιταλία.

Συμπεράσματα

Στις 22 Ιουλίου ή λίγο αργότερα, θα είναι σαφές εάν θα επιστρέψει η παροχή ρωσικού αερίου και σε ποιο βαθμό.

Εάν δεν επιστρέψει, η γερμανική και η ιταλική κυβέρνηση, και πιθανώς ορισμένοι άλλοι στην κεντρική Ευρώπη, θα πρέπει να ενεργοποιήσουν κάποιο σχέδιο έκτακτης ανάγκης, ώστε να διασφαλίσουν τις προμήθειες φυσικού αερίου.

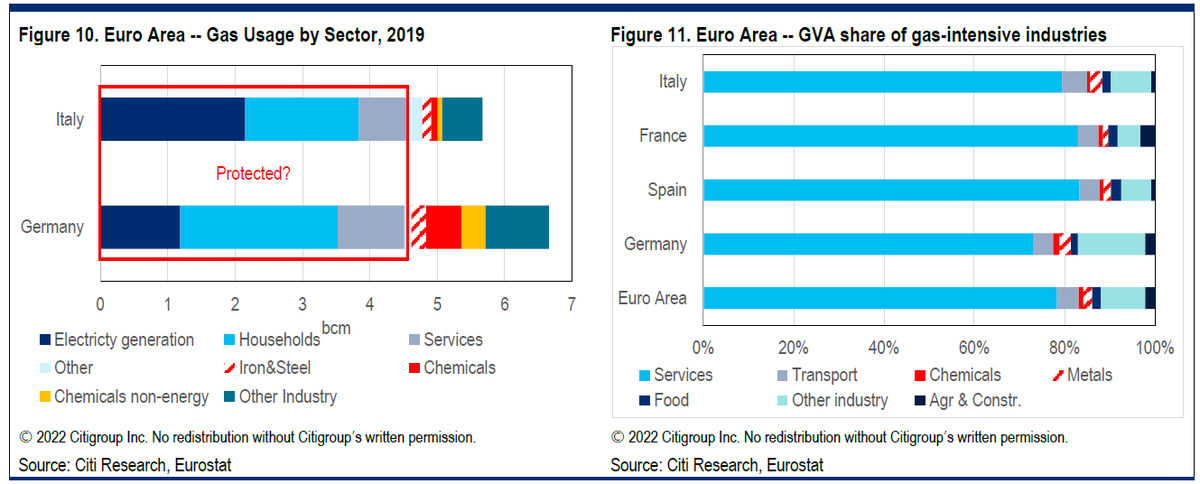

Αυτό θα οδηγήσει σχεδόν αναπόφευκτα σε δελτία για τον βιομηχανικό τομέα, ειδικά για τις ενεργοβόρες εταιρείες χημικών και μετάλλων.

Η παραγωγή και τα νοικοκυριά πιθανότατα θα πρέπει επίσης να συνεισφέρουν στη μείωση της κατανάλωσης, με κίνητρα από υψηλότερες τιμές.

Ενώ οι προσομοιώσεις υποδηλώνουν ότι οι ελλείψεις φυσικού αερίου το χειμώνα μπορούν να αποφευχθούν ακόμη και εάν η Ρωσία διακόψει τελείως το φυσικό αέριο, η Citigroup θα περίμενε δελτίο και επιπλέον συμπίεση στα εισοδήματα των νοικοκυριών, ωθώντας την Ιταλία και τη Γερμανία – και πιθανώς την Ευρωζώνη συνολικά – σε ύφεση τον ερχόμενο χειμώνα.

Αυτό είναι πιθανό να είναι ηπιότερη με περαιτέρω δημοσιονομική παρέμβαση, πέραν των 200 δισ. ευρώ ή 1,7% του ΑΕΠ που ήδη δεσμεύονται από τις κυβερνήσεις της ζώνης του ευρώ.

Ο ρόλος της ΕΚΤ

Μια ημέρα πριν από τη λήξη της περιόδου συντήρησης του Nordstream, η Ευρωπαϊκή Κεντρική Τράπεζα πρόκειται να αυξήσει το επιτόκιο κατά 25 μονάδες βάσης.

Εάν η ροή φυσικού αερίου δεν ξαναρχίσει στα τέλη Ιουλίου και η Γερμανία και η Ιταλία αρχίσουν να παρέχουν αέριο με δελτίο.

Έτσι, το πρόβλημα της ασθενούς ανάπτυξης και του υψηλού πληθωρισμού για την ΕΚΤ θα ήταν ακόμη πιο δύσκολο να επιλυθεί.

Και αυτό διότι από τη μία πλευρά, η επιχειρηματική εμπιστοσύνη πιθανόν να βυθιστεί, επηρεάζοντας τις επενδύσεις και τις προοπτικές απασχόλησης.

Από την άλλη πλευρά, οι τιμές θα αυξάνονταν και οι κυβερνήσεις θα επιδοτούν τις επιχειρήσεις και τα νοικοκυριά με επιταγές, δάνεια και προγράμματα άδειας.

Οι υπεύθυνοι χάραξης πολιτικής ήδη ανησυχούν για τις προσδοκίες για τον πληθωρισμό καθώς επεκτείνεται η σειρά κρίσεων προσφοράς.

Οι αυξήσεις των επιτοκίων μπορεί να προχωρήσουν, ίσως ακόμη και να επιταχύνουν, αλλά όταν αρχίσει η ύφεση και οι κυβερνήσεις πρέπει να υποστηρίξουν την οικονομία, ο νομισματικός-δημοσιονομικός συντονισμός μπορεί να επανέλθει και οι αυξήσεις των επιτοκίων να σταματήσουν μέχρι το τέλος του έτους το αργότερο, καταλήγει η Citigroup.

www.bankingnews.gr

Σχόλια αναγνωστών