Σε διάστημα 12 μηνών η οικονομία των ΗΠΑ αλλά και της ΕΕ θα βρεθεί αντιμέτωπη με ύφεση, υποστηρίζει η ολλανδική τράπεζα Rabobank.

Eιδικότερα, πριν από δύο μήνες ο οίκος είχε εκτιμήσει πως η Oμοσπονδιακή Τράπεζα των ΗΠΑ θα «σπρώξει» την αμερικανική οικονομία σε έδαφος ύφεσης.

Τα μέλη της επιτροπής ανοιχτής αγοράς (FOMC), εντέλει, κατέληξαν στο συμπέρασμα πως δεν χρειάζεται να ωθήσουν τα επιτόκια σε υψηλά επίπεδα, προκειμένου να καταφέρουν να τιθασεύσουν τον πληθωρισμό…

Τότε, η ολλανδική τράπεζα είχε προβεί σε διάκριση των εξωγενών και ενδογενών απειλών για τη μεγαλύτερη οικονομία του κόσμου.

Τους τελευταίους δύο μήνες η εικόνα έχει κάπως αποσαφηνιστεί…

Τα εξωγενή σοκ συνδέονται με τις διαταραχές στις αλυσίδες εφοδιασμούς που προκάλεσε η πανδημική κρίση του κορωνοϊού αλλά και με τη ρωσική εισβολή στην Ουκρανία…

Σε ό,τι αφορά τα μακροοικονομικά θεμελιώδη στην Ευρώπη, εκτιμάται πως το embargo στο ρωσικό πετρέλαιο, το οποίο έχει εξαγγείλει η ΕΕ, θα βυθίσει την οικονομία της Γηραιάς Ηπείρου σε βαθιά ύφεση έως το τέλος του 2022.

Αυτά τα εξωγενή σοκ θα σύρουν αναμφίβολα και τις ΗΠΑ σε ύφεση…

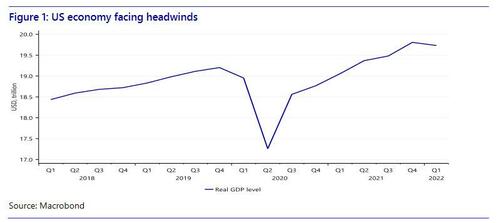

Σημειώστε ότι η αμερικανική οικονομία επιβραδύνθηκε σε μεγάλο βαθμό το 1ο τρίμηνο του 2022 λόγω της μεγάλης συμβολής των καθαρών εξαγωγών και της βραδύτερης συσσώρευσης αποθεμάτων.

Ωστόσο, η αύξηση της κατανάλωσης και των επενδύσεων παρέμεινε εύρωστη, επομένως μια ύφεση, βραχυπρόθεσμα, πιθανότατα θα αποφευχθεί.

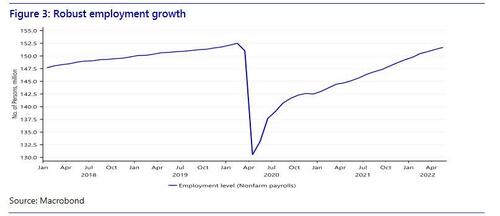

Στην πραγματικότητα, η αύξηση της απασχόλησης –ένας λιγότερος διφορούμενος δείκτης της οικονομικής δραστηριότητας από το ΑΕΠ– παρέμεινε ισχυρή.

Σπειροειδής πληθωρισμός

Η πλέον σημαντική απειλή για την οικονομία γενικότερα είναι το σπιράλ των ανατιμήσεων που τροφοδοτείται από τον φαύλο κύκλο μισθών – τιμών, σε συνδυασμό με την αγωνιώδη προσπάθεια της Fed να ελέγξει τον πληθωρισμό.

Στο μεταξύ, όπως επισημαίνεται, οι υπεύθυνοι χάραξης πολιτικής στις ΗΠΑ άργησαν πάρα πολύ για να αντιμετωπίσουν τις πληθωριστικές πιέσεις.

Τώρα τρέχουν να καλύψουν το χαμένο έδαφος, αλλά μάλλον είναι πολύ αργά, λέει η Rabobank.

Το επιτόκιο πολιτικής είναι ένα «ιδιαίτερα αμβλύ εργαλείο» για την αποκατάσταση των κακώς κειμένων στην οικονομία και λειτουργεί με σημαντική καθυστέρηση.

Επιπλέον, λειτουργεί από την πλευρά της ζήτησης, ενώ η οικονομία βιώνει μια σειρά αρνητικών κλυδωνισμών προσφοράς.

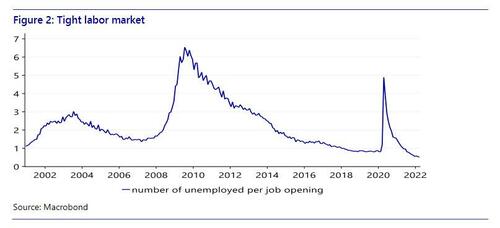

Το πιο σημαντικό; Η μείωση των κενών θέσεων χωρίς αύξηση της ανεργίας είναι σε μεγάλο βαθμό θέμα...

Αυτό απαιτεί ενεργές πολιτικές, όπως κατάρτιση και υποστήριξη αναζήτησης εργασίας.

Ωστόσο, αυτά τα μέτρα είναι έξω από το πεδίο εφαρμογής της Fed, αφού είναι «προνόμιο» των ομοσπονδιακών, πολιτειακών και τοπικών κυβερνήσεων.

Ως εκ τούτου, προκειμένου να σπάσει ο φαύλος κύκλος μισθών-τιμών και να επιστρέψει ο πληθωρισμός στο στόχο του 2%, η Fed πιθανότατα θα πρέπει να ωθήσει την οικονομία σε ύφεση, αυξάνοντας σημαντικά το ποσοστό ανεργίας.

Πότε θα «σκάσει» η οικονομία

Με την ύφεση να είναι αναπόφευκτη, συζήτηση μπορεί να γίνει πλέον μόνο για τον χρόνο που η οικονομία θα σκάσει…

Αν μη τι άλλο, η οικονομία χτυπιέται ήδη από μια σειρά αρνητικών κλυδωνισμών προσφοράς που θα μπορούσαν να την παρασύρουν.

Στην πραγματικότητα, οι ΗΠΑ θα μπορούσαν ήδη να βρίσκονται σε ύφεση.

Άλλωστε, το ΑΕΠ το πρώτο τρίμηνο κυμάνθηκε στο -1,5%.

Έτσι, εάν η αύξηση του ΑΕΠ του β’ τριμήνου αποδειχθεί αρνητική επίσης, σύμφωνα με τα εγχειρίδια μακροοικονομίας, θα είμαστε ήδη σε ύφεση στις ΗΠΑ, οπότε θα ακολουθήσει και ο υπόλοιπος κόσμος – αν και αυτό δεν φαίνεται πολύ πιθανό, δεδομένης της ισχυρής κατανάλωσης και των επενδύσεων.

Επιπλέον, οι υφέσεις στη μεγαλύτερη οικονομία του κόσμου καθορίζονται από Εθνικό Γραφείο Οικονομικών Ερευνών (NBER), το οποίο εστιάζει την αύξηση της απασχόλησης και όχι στο ΑΕΠ – και η αύξηση της απασχόλησης παρέμεινε ισχυρή φέτος.

Σε αυτό το πλαίσιο, η ρωσική εισβολή στην Ουκρανία και οι επακόλουθες κυρώσεις είναι πιθανό να ωθήσουν την ευρωπαϊκή οικονομία σε ύφεση μέχρι τα τέλη του 2022/αρχές 2023.

Ενώ η οικονομία των ΗΠΑ μπορεί να είναι αρκετά ισχυρή ώστε να αναπτυχθεί παρά τους αντίθετους ανέμους λόγω της ύφεσης στην Ευρώπη και της επιβράδυνσης στην Κίνα, η Fed δεν έχει άλλη επιλογή από το να δημιουργήσει μια ύφεση εάν ο πληθωρισμός αποδειχθεί επίμονος.

Έτσι, υποθέτοντας ότι οι ΗΠΑ καταφέρουν να αποφύγουν μια ύφεση φέτος, αναμένουμε ότι η Fed θα σπρώξει την οικονομία στον γκρεμό το επόμενο έτος.

Με λίγα λόγια, δεδομένου ότι η Fed θα φτάσει στο ουδέτερο επιτόκιο τους τελευταίους μήνες του τρέχοντος έτους και θα αυξήσει το εύρος στόχου πάνω από αυτό στις αρχές του επόμενου έτους, με τις συνήθεις καθυστερήσεις της νομισματικής πολιτικής, αυτό πιθανότατα θα οδηγήσει τις ΗΠΑ σε ύφεση το δεύτερο εξάμηνο του 2023.

Συμπέρασμα

Στις ΗΠΑ, η ύφεση φαίνεται δύσκολο να αποφευχθεί.

Είτε οι εξωγενείς κλυδωνισμοί της προσφοράς θα μειώσουν την επιχειρηματική δραστηριότητα είτε η απάντηση της Fed στον υψηλό και επίμονο πληθωρισμό θα σπρώξει την οικονομία σε γκρεμό.

Ο χρόνος της ύφεσης θα εξαρτηθεί.

Δεδομένης της ισχυρής αγοράς εργασίας και της ισχυρής κατανάλωσης και επενδύσεων αυτή τη στιγμή η Rabobank πιστεύει ότι το ενδογενές σοκ θα είναι καθοριστικό.

Αυτό σημαίνει ότι είναι πιο πιθανό να είναι η ύφεση του 2023 παρά η ύφεση του 2022.

www.bankingnews.gr

Σχόλια αναγνωστών