Aποτυγχάνει η κεϋνσιανή συνταγή για τη στήριξη της ζήτησης μέσω δημοσιονομικής επέκτασης – Το πιστωτικό σοκ μετά την αύξηση των επιτοκίων και η έκρηξη των ανισοτήτων

Σχετικά Άρθρα

BofA: Οι 3.000 μον ή –37% από τα υψηλά έτους για τον S&P 500 ο στόχος για 2022 - Ποιος θα είναι η νέα Lehman αυτής της ύφεσης;

Goldman Sachs: Οδηγός για επενδυτές σε συνθήκες sell off - Στο 35% οι πιθανότητες ύφεσης στις ΗΠΑ

«Μαύρη» προειδοποίηση από ΔΝΤ: Δύσκολο, οι κεντρικές τράπεζες να μειώσουν τον πληθωρισμό, χωρίς να προκαλέσουν ύφεση

Tα αφηγήματα των κεντρικών τραπεζιτών για τη διάσωση της παγκόσμιας οικονομίας καταρρέουν

Και αντιμέτωποι με γενικευμένη αναξιοπιστία σχετικά με την έκρηξη του πληθωρισμού και την εκτίναξης του κόστους διαβίσωσης, οι πολιτικοί αρχίζουν να αμφισβητούν την καταστατική ανεξαρτησία των ρυθμιστικών της νομισματικής πολιτικής θεσμών.

Καθοδηγούμενοι μία αγελαία σκέψη που συντονίζονταν στις τακτικές συναντήσεις στην Τράπεζα Διεθνών Διακανονισμών, παρέμειναν τυφλοί για τα λάθη στη νομισματική πολιτική τα οποία εν πολλοίς διέπραξαν οι ίδιοι .

Οι οικονομικοί κύκλοι

Πολλοί επενδυτές ορκίζονται στην ύπαρξη των οικονομικών κύκλων.

Δυστυχώς, ελάχιστα μπορούν να συνδεθούν αυτοί οι υποτιθέμενοι κύκλοι της οικονομικής δραστηριότητας με την οικονομική θεωρία, εκτός από τη σύνδεση μεταξύ του επιχειρηματικού κύκλου και του κύκλου που καταγράφεται στις τραπαζικές πιστώσεις.

Ο Αμερικανός οικονομολόγος Irving Fisher προσέγγισε το ζήτημα με τη θεωρία του αποπληθωρισμού του χρέους αποδίδοντας την κατάρρευση της τραπεζικής πίστης στην ύφεση της δεκαετίας του 1930.

Η περαιτέρω έρευνα από τους περισσότερο επιδραστικούς οικονομολόγους παραμερίστηκε από την κεϋνσιανή επανάσταση, η οποία απλώς υποστήριξε ότι οι υφέσεις, αποτελούσαν απόδειξη της αποτυχίας των ελεύθερων αγορών που απαιτούσαν κρατική παρέμβαση.

Ούτε ο Fisher ούτε ο Keynes φαινόταν να γνωρίζουν τη δουλειά που έκαναν οι οικονομολόγοι της αυστριακής σχολής, κυρίως του von Mises και του Hayek.

Εσφαλμένα θεωρείται ότι οι οικονομικοί κύκλοι προκύπτουν από την ελεύθερη λειτουργία των αγοράν.

Αντίθετα, είναι συνέπεια της διόγκωσης και της συρρίκνωσης του «άχρηστου» χρήματος και των περιττών πιστώσεων που δημιουργούν οι τράπεζες και το τραπεζικό σύστημα.

Εκτίναξη των ανισοτότητων

Ο πληθωρισμός της τραπεζικής πίστης μεταφέρει πλούτο από τους αποταμιευτές και τις επενδύσεις σταθερού εισοδήματος στους ευνοούμενους πελάτες του τραπεζικού τομέα.

Έχει καταστεί αυτό η κύρια αιτία των αυξανόμενων διαφορών μεταξύ των πλουσίων και των φτωχών.

Ο πιστωτικός κύκλος είναι ένα επαναλαμβανόμενο κυκλικό φαινόμενο, το οποίο ιστορικά έχει διάρκεια περίπου δέκα χρόνια.

Η φάση κατάρρευσης είναι ο τρόπος της αγοράς για την εξάλειψη του μη βιώσιμου χρέους, που δημιουργήθηκε μέσω της πιστωτικής επέκτασης.

Εάν δεν επιτραπεί να προχωρήσει η αποτυχία, συσσωρεύονται προβλήματα για τον επόμενο πιστωτικό κύκλο.

Η αυξηση των επιτοκίων και η επερχόμενη κρίση

Σήμερα, οι οικονομικές στρεβλώσεις από προηγούμενους πιστωτικούς κύκλους έχουν συσσωρευτεί σε σημείο που μόνο μια μικρή αύξηση των επιτοκίων θα είναι αρκετή για να πυροδοτήσει την επόμενη κρίση.

Κατά συνέπεια, οι κεντρικές τράπεζες έχουν πολύ λίγα περιθώρια ελιγμών στην αντιμετώπιση του τρέχοντος και του μελλοντικού πληθωρισμού τιμών.

Ο διεθνής συντονισμός των νομισματικών πολιτικών αύξησε την πιθανή κλίμακα και το εύρος της επόμενης πιστωτικής κρίσης και δεν τα περιόρισε - όπως εσφαλμένα πιστεύουν οι κεντρικές τράπεζες.

Η εκτόνωση της τεράστιας πιστωτικής επέκτασης στην Ευρωζώνη μετά τη δημιουργία του ευρώ αποτελεί πρόσθετο κίνδυνο για την παγκόσμια οικονομία.

Ανάλογες απειλές συνιστούν παρόμοιες υπερβολές στο ιαπωνικό νομισματικό σύστημα.

Οι κεντρικές τράπεζες θα αποτυγχάνουν πάντα όταν χρησιμοποιούν τη νομισματική πολιτική ως εργαλείο διαχείρισης για την οικονομία.

Ενεργούν για λογαριασμό του κράτους και όχι για τον παραγωγικό, μη χρηματοοικονομικό ιδιωτικό τομέα.

Σύγχρονες νομισματικές παραδοχές

Η αρχική κεϋνσιανή πολιτική πίσω από τη νομισματική και δημοσιονομική τόνωση ήταν να βοηθήσει μια οικονομία να ανακάμψει από την ύφεση, ενθαρρύνοντας την πρόσθετη κατανάλωση μέσω της τραπεζικής πιστωτικής επέκτασης και των κρατικών ελλειμμάτων που χρηματοδοτούνται με πληθωριστικά μέσα.

Αρχικά, ο Keynes δεν συνέστησε μια πολιτική συνεχούς νομισματικής επέκτασης, επειδή υπέθεσε ότι η ύφεση ήταν το αποτέλεσμα μιας προσωρινής αποτυχίας των αγορών, η οποία θα μπορούσε να αποκατασταθεί με την εφαρμογή επεκτατικών πολιτικών από το κράτος που έχουν ως αποτέλεσμα τη διόγκωση των ελλειμμάτων.

Δημιουργική καταστροφή

Δεν γίνεται κατανοητό ο κύκλος αφορά την με αποτέλεαμα ανοδικές και καθοδικές τάσεις σε μια μη κυκλική οικονομία, όπου η τυχαία δράση των επιχειρήσεων σε ένα υγιές περιβάλλον χρηματοπιστωτικών ροών επέτρεψε την εξέλιξη της αναπτυξιακής διαδικασίας

Ήταν αυτό το περιβάλλον που ο Schumpeter περιέγραψε ως «δημιουργική καταστροφή» - την αμείλικτη προσαρμογή στο μηχανισμό διαμόρφωσης των τιμών και αναδιάταξης των ανθρώπινων αναγκών.

Η διάθεση των κεφαλαίων

Σε ένα υγιές νομισματικό καθεστώς, οι επιχειρήσεις χρησιμοποιούν τις διάφορες μορφές κεφαλαίου που έχουν στη διάθεσή τους με τον πιο παραγωγικό και κερδοφόρο τρόπο σε ένα ανταγωνιστικό περιβάλλον.

Ο ανταγωνισμός και η αποτυχία των κακών επενδύσεων παρέχουν τις καλύτερες αποδόσεις στους καταναλωτές, ανταποκρινόμενες στις επιθυμίες και τις απαιτήσεις τους. Οποιαδήποτε επιχείρηση δεν κατανοεί ότι ο πελάτης είναι βασιλιάς αξίζει να αποτύχει.

Οι μακροπρόθεσμες επιπτώσεις της δημοσιονομικής επέκτασης

Η πίστη στη νομισματική και δημοσιονομική τόνωση προϋποθέτει εσφαλμένα, μεταξύ άλλων, ότι δεν υπάρχουν διαχρονικές επιπτώσεις.

Ήδη από το 1730, ο Richard Cantillon περιέγραψε πώς η εισαγωγή νέου χρήματος σε μια οικονομία διαμορφώνει τις τιμές.

Σημείωσε ότι όταν νέο χρήμα μπήκε στην κυκλοφορία, ανέβασε τις τιμές των αγαθών που αγοράστηκαν πρώτα.

Οι μετέπειτα κάτοχοι του φρέσκου χρήματος αυξάνουν τις τιμές των αγαθών (μέσω της ζήτησης) , και ούτω καθεξής.

Με αυτόν τον τρόπο, το νέο χρήμα διανέμεται σταδιακά, ανεβάζοντας τις τιμές καθώς δαπανάται, μέχρι να απορροφηθεί πλήρως στην οικονομία.

Κατά συνέπεια, το μέγιστο όφελος από την αγοραστική δύναμη του νέου χρήματος αποδίδεται στους πρώτους παραλήπτες του, όπως στην εποχή του ο χρυσός και το ασήμι που εισήγαγε η Ισπανία από την Αμερική.

Πώς χάνουν οι φτωχοί…

Αλλά σήμερα είναι κυρίως οι τράπεζες που δημιουργούν πίστωση χωρίς να υπάρχουν οι σχετικές διασφαλίσεις και οι προτιμώμενοι πελάτες τους που επωφελούνται περισσότερο από την επέκταση της τραπεζικής πίστωσης.

Οι χαμένοι είναι αυτοί που το λαμβάνουν τελευταίοι, συνήθως οι χαμηλόμισθοι, οι συνταξιούχοι, οι μη τραπεζικοί και οι φτωχοί, που διαπιστώνουν ότι τα κέρδη και οι αποταμιεύσεις τους αγοράζονται λιγότερο.

Στην πραγματικότητα, υπάρχει μεταφορά πλούτου από τους φτωχότερους της κοινωνίας στις τράπεζες και στους ευνοούμενους πελάτες τους.

Οι κεντρικές τράπεζες φαίνονται να αγνοούν εντελώς αυτό το αποτέλεσμα, και η Τράπεζα της Αγγλίας μπήκε στον κόπο να το αρνηθει, παραθέτοντας οριακές αλλαγές στον συντελεστή Gini, ο οποίος κατά μέσο όρο δεν μας λέει τίποτα για το πώς τα άτομα ή οι ομάδες τα άτομα επηρεάζονται από τις απώλειες στην αξία του νομίσματος.

Τουλάχιστον, θα πρέπει να αμφισβητήσουμε τις νομισματικές πολιτικές της κεντρικής τράπεζας για λόγους τόσο αποτελεσματικότητας όσο και ηθικής τάξης, η οποία με την απώλεια αξίας του νομίσματος, μεταφέρει πλούτο από τους αποταμιευτές στους δανειολήπτες —συμπεριλαμβανομένης της κυβέρνησης.

Ακολουθώντας τις ίδιες νομισματικές πολιτικές, όλες οι μεγάλες κεντρικές τράπεζες είναι παγιδευμένες στη δέσμευσή τους σε αυτή την καταστροφική πολιτική.

Η λειτουργία ενός πιστωτικού κύκλου

Για να κατανοήσουμε τη σχέση μεταξύ του πιστωτικού κύκλου και των συνεπειών για την οικονομική δραστηριότητα, είναι απαραίτητη μια περιγραφή ενός τυπικού πιστωτικού κύκλου, αν και θα πρέπει να σημειωθεί ότι οι μεμονωμένοι κύκλοι μπορεί να διαφέρουν σημαντικά στη λεπτομέρεια.

Θα πάρουμε την πιστωτική κρίση ως αφετηρία σε αυτόν τον επαναλαμβανόμενο κύκλο.

Συνήθως, μια πιστωτική κρίση εμφανίζεται αφού η κεντρική τράπεζα έχει αυξήσει τα επιτόκια και έχει αυστηροποιήσει τους όρους δανεισμού για να περιορίσει τον πληθωρισμό των τιμών, πάντα το προβλέψιμο αποτέλεσμα της προηγούμενης νομισματικής επέκτασης.

Η σοβαρότητα της κρίσης καθορίζεται από το ποσό του υπερβολικού χρέους του ιδιωτικού τομέα που χρηματοδοτείται από την τραπεζική πίστη εν σχέσει προς τη συνολική οικονομία.

Διεθνής ολοκλήρωση των πολιτικών

Επιπλέον, η σοβαρότητα της κρίσης επιδεινώνεται ολοένα και περισσότερο από τη διεθνή ολοκλήρωση των νομισματικών πολιτικών.

Ενώ οι κρίσεις του 2007-2008 στο Ηνωμένο Βασίλειο, την Ευρωζώνη και την Ιαπωνία ήταν σε διαφορετικό βαθμό εγχώριες, η υπερβολική κερδοσκοπία στην αμερικανική αγορά ακινήτων, που διευκολύνθηκε επιπλέον από τις αφανείς τιτλοποιήσεις δανείων που διοχετεύθηκαν στο παγκόσμιο τραπεζικό σύστημα οδήγησαν η κρίση σε καθεμία από τις άλλες κύριες οικονομίες πιο σοβαρες από ό,τι θα ήταν διαφορετικά.

Ύστατο καταφύγιο δανεισμού

Λειτουργώντας ως δανειστής έσχατης ανάγκης στις εμπορικές τράπεζες, η κεντρική τράπεζα προσπαθεί μετά την κρίση να σταθεροποιήσει την οικονομία.

Ενθαρρύνοντας την αναζωογόνηση των συνθηκών πίστωσης, επιδιώκει να τονώσει την οικονομία σε ανάκαμψη μειώνοντας τα επιτόκια.

Ωστόσο, χρειάζεται αναπόφευκτα λίγος χρόνος προτού οι επιχειρήσεις, έχοντας επίγνωση της κρίσης που μόλις πέρασε, ανακτήσουν την εμπιστοσύνη τους να επενδύσουν στην παραγωγή.

Θα ανταποκριθούν στα σήματα των καταναλωτών μόνο όταν αυτοί με τη σειρά τους γίνουν λιγότερο προσεκτικοί στις δαπάνες τους.

Οι τράπεζες, που σε αυτό το στάδιο θα είναι εξίσου προσεκτικές όσον αφορά τον δανεισμό τους, θα προτιμήσουν να επενδύσουν σε κρατικά ομόλογα μικρής διάρκειας για να ελαχιστοποιήσουν τον κίνδυνο στα βιβλία τους.

Τεχνητά χαμηλά επιτόκια

Ακολουθεί μια περίοδος κατά την οποία τα επιτόκια παραμένουν τεχνητά χψαμηλά από την κεντρική τράπεζα κάτω από το φυσικό τους επιτόκιο.

Κατά τη διάρκεια αυτής της περιόδου, η κεντρική τράπεζα θα παρακολουθεί την ανεργία, τις έρευνες για την επιχειρηματική εμπιστοσύνη και τα μέτρα του πληθωρισμού των τιμών για ενδείξεις οικονομικής ανάκαμψης.

Ελλείψει τραπεζικής πιστωτικής επέκτασης, η κεντρική τράπεζα προσπαθεί να τονώσει την οικονομία, κυρίως με την καταστολή των επιτοκίων και πιο πρόσφατα με την ποσοτική χαλάρωση.

Οι συνέπειες στις επιχειρήσεις

Τελικά, τα τεχνητά χαμηλά επιτόκια αρχίζουν να τονώνουν την εταιρική δραστηριότητα, καθώς οι επιχειρηματίες χρησιμοποιούν το χαμηλό κόστος κεφαλαίου για να αποκτήσουν ασθενέστερους ανταγωνιστές και ανακατανέμουν υποχρησιμοποιημένα περιουσιακά στοιχεία σε εταιρείες-στόχους

Βελτιώνουν τα κέρδη τους αγοράζοντας δικές τους μετοχές, που συχνά χρηματοδοτούνται από φθηνή τραπεζική πίστωση, καθώς και αναλαμβάνοντας άλλες ενέργειες χρηματοοικονομικής αναδιάταξης των υπαρχόντων κεφαλαίων.

Ενίσχυση της ζήτησης

Η κατανάλωση τελικά αυξάνεται, τροφοδοτούμενη από πιστώσεις από τράπεζες και άλλα δανειστικά ιδρύματα, τα οποία θα ανακτήσουν σταδιακά την όρεξή τους για ρίσκο.

Το κόστος των τόκων για καταναλωτικά δάνεια για είδη μεγάλων εισιτηρίων, όπως αυτοκίνητα και είδη οικιακής χρήσης, συχνά μειώνεται κάτω από ανταγωνιστικές πιέσεις, τονώνοντας τη ζήτηση των καταναλωτών που τροφοδοτείται από πιστώσεις.

Οι πρώτοι που επωφελούνται από αυτήν την πιστωτική επέκταση τείνουν να είναι οι πιο ευκατάστατοι φερέγγυοι καταναλωτές και οι μεγάλες εταιρείες, οι οποίες είναι οι πρώτοι αποδέκτες της επέκτασης της τραπεζικής πίστωσης.

Κυκλική επίδραση

Η κεντρική τράπεζα θα μπορούσε να αναμένεται να αυξήσει τα επιτόκια για να επιβραδύνει την πιστωτική ανάπτυξη, εάν διαχειριζόταν αποτελεσματικά την πίστωση.

Ωστόσο, η πτώση της ανεργίας υστερεί πάντα στον κύκλο αυτόν και είναι πιθανό να είναι πάνω από το επιθυμητό επίπεδο στόχο.

Και ο πληθωρισμός θα είναι σχεδόν σίγουρα κάτω από τον στόχο, ενθαρρύνοντας την κεντρική τράπεζα να συνεχίσει να καταπιέζει τα επιτόκια.

Λάβετε υπόψη το φαινόμενο Cantillon: χρειάζεται χρόνος για την επέκταση της τραπεζικής πίστωσης ώστε να αυξηθούν οι τιμές σε ολόκληρη την οικονομία, χρόνος που συμβάλλει στην κυκλική επίδραση.

Αύξηση του δανεισμού

Ακόμα κι αν η κεντρική τράπεζα έχει αυξήσει τα επιτόκια σε αυτό το στάδιο, είναι αναπόφευκτα πολύ λίγο.

Μέχρι τώρα, οι εμπορικές τράπεζες θα αρχίσουν να ανταγωνίζονται για επιχειρηματικές δραστηριότητες δανείων από μεγάλες φερέγγυες εταιρείες, μειώνοντας τα περιθώρια κέρδους τους για να κερδίσουν μερίδιο αγοράς.

Έτσι, ακόμα κι αν η κεντρική τράπεζα έχει αυξήσει μέτρια τα επιτόκια, στην αρχή το υψηλότερο κόστος δανεισμού δεν μετακυλίεται από τις εμπορικές τράπεζες.

Με τη μη χρηματοπιστωτική επιχειρηματική εμπιστοσύνη να εξαπλώνεται πέρα από τα χρηματοπιστωτικά κέντρα, ο τραπεζικός δανεισμός αυξάνεται περαιτέρω και όλο και περισσότερες επιχειρήσεις αρχίζουν να επεκτείνουν την παραγωγή τους, με βάση τους υπολογισμούς της απόδοσης ιδίων κεφαλαίων τους που επικρατούν σε τεχνητά χαμηλά επιτόκια και τιμές εισροών, οι οποίες είναι ακόμη για να αντικατοπτρίζει την αύξηση της πίστωσης.

Η αρνητική όψη της πιστωτικής επέκτασης

Αλλά ο μελλοντικός πληθωρισμός για τις πρώτες ύλες των επιχειρήσεων συνήθως υποτιμάται.

Επιχειρηματικά σχέδια που βασίζονται σε ψευδή δεδομένα πληροφορίες αρχίζουν να εφαρμόζονται, η αυξανόμενη χρηματοοικονομική κερδοσκοπία υποστηρίζεται από ελεύθερα διαθέσιμη πίστωση και υπάρχουν οι προϋποθέσεις για να αναπτυχθεί μια άλλη κρίση.

Δεδομένου ότι τα φορολογικά έσοδα υστερούν σε οποιαδήποτε οικονομική ανάκαμψη, τα δημόσια οικονομικά δεν έχουν ακόμη επωφεληθεί ουσιαστικά από την αύξηση των φορολογικών εσόδων.

Τα δημοσιονομικά ελλείμματα που δεν χρηματοδοτούνται εξ ολοκλήρου από εκδόσεις ομολόγων και από μη τραπεζικές εταιρείες αντιπροσωπεύουν ένα πρόσθετο νομισματικό κίνητρο, τροφοδοτώντας ακόμη περισσότερο τον πιστωτικό κύκλο σε μια περίοδο κατά την οποία η πιστωτική επέκταση θα έπρεπε τουλάχιστον να μετριαστεί.

Το φαινόμενο Cantillon

Για τους σχεδιαστές της νομισματκη΄ς πολιτικη΄ς στις κεντρικές τράπεζες, η οικονομία έχει πλέον σταθεροποιηθεί και τα στατιστικά στοιχεία που παρακολουθούνται προσεκτικά αρχίζουν να δείχνουν σημάδια ανάκαμψης.

Σε αυτό το στάδιο του πιστωτικού κύκλου, οι επιπτώσεις του προηγούμενου νομισματικού πληθωρισμού αρχίζουν να αντανακλώνται ευρύτερα στην αύξηση των τιμών.

Αυτή η καθυστέρηση μεταξύ της πιστωτικής επέκτασης και της επίδρασης στις τιμές οφείλεται στο φαινόμενο Cantillon και μόλις τώρα αρχίζει να αντικατοπτρίζεται στον υπολογισμό των δεικτών τιμών καταναλωτή ευρείας βάσης.

Ως εκ τούτου, οι τιμές αρχίζουν να αυξάνονται επίμονα με υψηλότερο ρυθμό από αυτόν που στοχεύει η νομισματική πολιτική και η κεντρική τράπεζα δεν έχει άλλη επιλογή παρά να αυξήσει τα επιτόκια και να περιορίσει τη ζήτηση για πίστωση.

Όμως, καθώς οι τιμές εξακολουθούν να αυξάνονται από την πιστωτική επέκταση να βρίσκονται ακόμη στο στάδιο, οι μέτριες αυξήσεις των επιτοκίων έχουν μικρό ή καθόλου αποτέλεσμα. Κατά συνέπεια, συνεχίζουν να αυξάνονται σε σημείο όπου ο προγενέστερος δανεισμός, που ενθαρρύνεται από το φτηνό και εύκολο χρήμα, αρχίζει να γίνεται υφεσιακός.

Ανεργία και πληθωρισμός – Εναρξη της κρίσης

Η αύξηση της ανεργίας και η πιθανή πτώση των τιμών γίνεται τότε μια αυξανόμενη απειλή.

Ως χρηματοοικονομικοί ενδιάμεσοι σε μια αναπτυσσόμενη κρίση χρέους, οι τράπεζες ξαφνικά εκτίθενται σε εκτεταμένες απώλειες των ιδίων κεφαλαίων τους.

Η απληστία των τραπεζιτών μετατρέπεται σε φόβο υπερβολικής μόχλευσης για τις αναπτυσσόμενες επιχειρηματικές προσδοκίες όσον αφορά τις επενδύσεις.

Σπεύδουν να μειώσουν την έκθεσή τους σε κίνδυνο ρευστοποιώντας δάνεια όπου μπορούν, ανεξάρτητα από την ευρωστία τους, θέτοντας προς πώληση αυξανόμενες ποσότητες εξασφαλίσεων των πιστώσεων.

Ο πληθωρισμός περιουσιακών στοιχείων αντιστρέφεται γρήγορα, με όλους τους εμπορεύσιμους τίτλους να υποχωρούν απότομα σε αξία.

Η έναρξη της χρηματοπιστωτικής κρίσης είναι πάντα ταχεία και αγνοεί τις βουλές τις κεντρικής τράπεζας.

Κατάρρευση τραπεζών – Η… μη κάθαρση

Όταν εμφανίζεται η κρίση, οι τράπεζες με πολύ λίγα κεφάλαια για το μέγεθος των ισολογισμών τους κινδυνεύουν να καταρρεύσουν.

Επιχειρήσεις με μη παραγωγικό χρέος και εξαρτώμενες από περαιτέρω πιστώσεις προσκρούουν σε τείχος.

Η κρίση είναι καθαρτήρια και για τις υπερβολές που οφείλονται αποκλειστικά στην ανθρώπινη επιθυμία των τραπεζιτών και των μετόχων τους να μεγιστοποιήσουν τα κέρδη μέσω της μόχλευσης του ισολογισμού.

Τουλάχιστον, αυτό πρέπει να συμβεί.

Αντίθετα, μια σύγχρονη κεντρική τράπεζα κινείται για να περιορίσει την κρίση δεσμευόμενη να αναλάβει το τραπεζικό σύστημα σε υπάρχει μια πιθανή πτωτική πορεία πωλήσεων εξασφαλίσεων και για να διασφαλιστεί ότι θα περιοριστεί η αύξηση της ανεργίας

Κατά συνέπεια, πολλές προηγούμενες κακές επενδύσεις θα επιβιώσουν τεχνητά .

Συσσώρευση του χρέους και διαδοχικές κρίσεις

Κατά τη διάρκεια αρκετών κύκλων, το χρέος που σχετίζεται με προηγούμενες ασαφείς κακές επενδύσεις επενδύσεις συσσωρεύεται, καθιστώντας κάθε διαδοχική κρίση μεγαλύτερη σε μέγεθος.

Η περίοδος 2007-2008 ήταν χειρότερη από την πτώση από τη φούσκα των dot-com το 2000, η οποία με τη σειρά της ήταν χειρότερη από τις προηγούμενες κρίσεις. Και για το λόγο αυτό, η τρέχουσα πιστωτική κρίση υπόσχεται να είναι ακόμη μεγαλύτερη από την προηγούμενη.

Παγκόσμια υπόθεση

Οι πιστωτικοί κύκλοι είναι όλο και περισσότερο μια παγκόσμια υπόθεση.

Δυστυχώς, όλες οι κεντρικές τράπεζες μοιράζονται την ίδια παρανόηση, ότι διαχειρίζονται έναν επιχειρηματικό κύκλο που προέρχεται από επιχειρηματικά λάθη του ιδιωτικού τομέα και όχι από τις αδειοδοτημένες τράπεζές τους και τις δικές τους αποτυχίες πολιτικής.

Οι κεντρικές τράπεζες μέσω του forum της Τράπεζας Διεθνών Διακανονισμών ή των συνεδριάσεων των G7, G10 και G20 δεσμεύονται πλήρως να συντονίζουν τις νομισματικές πολιτικές σε παγκόσμια βάση.

Ως αποτέλεσμα, οι πιστωτικές κρίσεις είναι δυνητικά μεγαλύτερες.

Θυμηθείτε ότι η G20 ιδρύθηκε μετά την κρίση της Lehman για να ενισχύσει τον συντονισμό των νομισματικών και χρηματοοικονομικών πολιτικών, προωθώντας ακόμη περισσότερο την καταστροφική ομαδική σκέψη.

Όχι μόνο η έναρξη μιας πιστωτικής κρίσης σε οποιαδήποτε χώρα γίνεται δυνητικά εξωγενής γι' αυτήν, αλλά η αποτυχία οποιασδήποτε από τις μεγάλες κεντρικές τράπεζες να περιορίσει την κρίση της είναι βέβαιο ότι θα υπονομεύσει όλους τους άλλους.

Επιδείνωση του συστημικού κινδύνου

Ο συστημικός κίνδυνος, ο κίνδυνος αποτυχίας των τραπεζικών συστημάτων, είναι πλέον πραγματικά παγκόσμιος και έχει επιδεινωθεί.

Η εισαγωγή του νέου ευρώ στρεβλώνει τους πιστωτικούς κύκλους για τα μέλη της Ευρωζώνης και σήμερα έχει γίνει μια σημαντική πρόσθετη οικονομική και συστημική απειλή για το παγκόσμιο τραπεζικό σύστημα.

Μετά την εισαγωγή του ευρώ, το κόστος δανεισμού μειώθηκε σημαντικά για πολλά κράτη μέλη υψηλού κινδύνου.

Όπως ήταν αναμενόμενο, οι κυβερνήσεις σε αυτές τις χώρες άδραξαν την ευκαιρία να αυξήσουν τις χρηματοδοτούμενες από το χρέος δαπάνες τους.

Τα πιο ακραία παραδείγματα ήταν η Ελλάδα, ακολουθούμενη από την Ιταλία, την Ισπανία και την Πορτογαλία—συλλογικά τα PIGS.

Κατά συνέπεια, οι πολιτικές πιέσεις για μείωση των επιτοκίων του ευρώ είναι συντριπτικές, μπροστά στο ενδεχόμενο καταρρεύσουν τα οικονομικά αυτών των κρατικών παραγόντων.

Η μόχλευση των τραπεζών

Οι εμπορικές τράπεζες της Ευρωζώνης έγιναν εξαιρετικά προσανατολισμένες στη μόχλευση ενεργητικού προς μετοχές πάνω από είκοσι φορές κατά μέσο όρο για τις παγκόσμιες συστημικά σημαντικές τράπεζες.

Οι πιστωτικοί κύκλοι για αυτές τις χώρες έχουν γίνει πολύ πιο επικίνδυνοι από την τραπεζική μόχλευση, το μη εξυπηρετούμενο χρέος και το σύστημα διακανονισμού TARGET2 που έχει καταστεί επικίνδυνα ανισόρροπο.

Ως αποτέλεσμα, το καθήκον που έχει η ΕΚΤ να εμποδίσει το τραπεζικό σύστημα να περιέλθει σε κρίση πιστωτικής συρρίκνωσης είναι αδύνατον να εκπληρωθεί.

Η απελευθέρωση των αρνητικών επενδύσεων και του συναφούς χρέους έχει αναβληθεί με επιτυχία μέχρι στιγμής, αλλά η Ευρωζώνη παραμένει σημαντική και αυξανόμενη πηγή συστημικού κινδύνου και αξιόπιστο έναυσμα για την επόμενη παγκόσμια κρίση.

Οι σπόροι της νέας κρίσης

Οι σπόροι σπάρθηκαν για την επόμενη πιστωτική κρίση μετά τη κρίση του 2008/2009

Όταν το νέο χρήμα απορροφάται πλήρως σε μια οικονομία, μπορούμε να πούμε ότι οι τιμές έχουν προσαρμοστεί για να το προσαρμόσουν.

Η φαινομενική τόνωση από την πλεονάζουσα ρευστότητα θα έχει αντιστραφεί, καθώς ο πλούτος έχει μεταφερθεί από τους καθυστερημένους παραλήπτες στους αρχικούς δικαιούχους, αφήνοντας υψηλότερο απόθεμα νομίσματος και πιστώσεων και αυξημένες τιμές.

Αυτό πάντα προϋποθέτει ότι δεν έχει υπάρξει καμία αλλαγή στο γενικό επίπεδο προτίμησης του κοινού για τη διατήρηση της ρευστότητάς σε σχέση με την κατοχή αγαθών.

Η κατοχή χρήματος και η νομισματική πολιτική

Οι αλλαγές σε αυτό το επίπεδο προτίμησης μπορεί να έχουν βαθιά επίδραση στις τιμές.

Στο ένα άκρο, μια γενική απέχθεια για την κατοχή οποιουδήποτε χρήματος θα τα καταστήσει άχρηστα, ενώ μια ισχυρή προτίμησή τους θα μειώσει τις τιμές των αγαθών και των υπηρεσιών σε αυτό που οι οικονομολόγοι αποκαλούν νωχελικά αποπληθωρισμό.

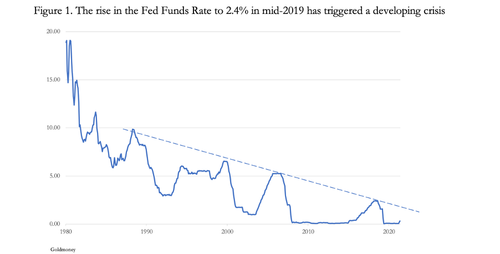

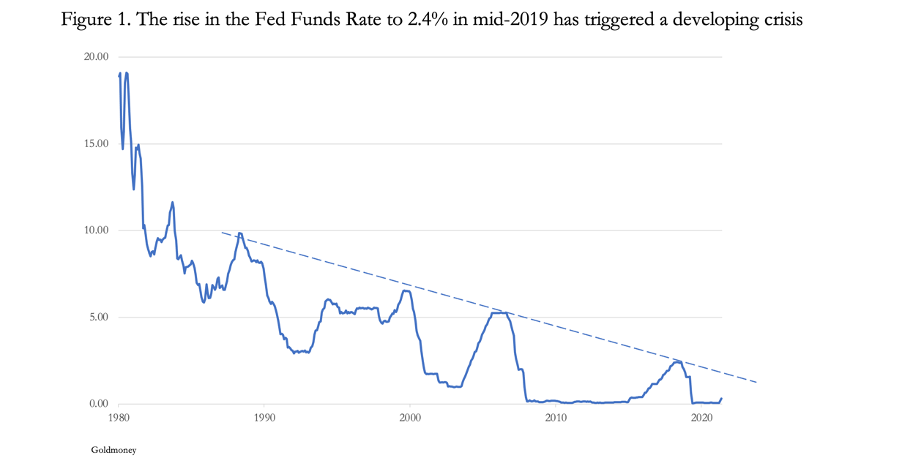

Αυτό συνέβη το 1980-81, όταν ο Paul Volcker στο Συμβούλιο της Ομοσπονδιακής Τράπεζας των ΗΠΑ αύξησε το επιτόκιο του κεφαλαίου της Fed σε πάνω από 19% για να βάλει τέλος σε έναν αναπτυσσόμενο υπερπληθωρισμό των τιμών.

Αυτό συνέβη πιο πρόσφατα το 2007/08, όταν ξέσπασε η μεγάλη οικονομική κρίση, αναγκάζοντας τη Fed να πλημμυρίσει τις χρηματοπιστωτικές αγορές με απεριόριστη πίστωση για να σταματήσει την πτώση των τιμών και να σώσει το χρηματοπιστωτικό σύστημα από την κατάρρευση.

Ο προκαλούμενος από το κράτος κύκλος επιτοκίων, ο οποίος υστερεί σε σχέση με τον πιστωτικό κύκλο για τους λόγους που περιγράφονται παραπάνω, έχει πάντα ως αποτέλεσμα την αύξηση των επιτοκίων αρκετά υψηλά ώστε να υπονομεύει την οικονομική δραστηριότητα.

Το επιτόκια – Θρυαλλίδα 2%

Η αμερικανική οικονομία και το τραπεζικό της σύστημα αναπτύσσονται με κάθε κρίση.

Οι διαδοχικές κορυφές επιτοκίων σημείωσαν μια αύξηση στη σοβαρότητα των διαδοχικών πιστωτικών κρίσεων και είναι αξιοσημείωτο ότι το επίπεδο των επιτοκίων που απαιτούνται για την πυροδότηση μιας κρίσης μειώνεται συνεχώς.

Η επέκταση αυτής της τάσης υποδηλώνει ότι ένα επιτόκιο κεφαλαίων της Fed που δεν υπερβαίνει το 2% σήμερα θα αποτελέσει το έναυσμα για μια νέα δυναμική στην τρέχουσα χρηματοπιστωτική κρίση.

Ο λόγος που πρέπει να είναι έτσι είναι η συνεχιζόμενη συσσώρευση χρέους του ιδιωτικού τομέα σε δολάρια. Και αυτή τη φορά, οι τιμές τροφοδοτούνται από αυξήσεις ρεκόρ στην ποσότητα του πλεονάζοντος νομίσματος και της πίστωσης.

Το επίπεδο της νομισματικής παρέμβασης

Ο μοχλός πίσω από τον κύκλο άνθησης και κατάρρευσης της επιχειρηματικής δραστηριότητας είναι η ίδια η πίστωση.

Επομένως, είναι λογικό ότι όσο μεγαλύτερο είναι το επίπεδο της νομισματικής παρέμβασης, τόσο πιο ανεξέλεγκτη γίνεται το αποτέλεσμα.

Αυτό επιβεβαιώνεται τόσο από αιτιολογημένη θεωρία όσο και από εμπειρικά στοιχεία. Είναι εξίσου σαφές ότι επιδιώκοντας να διαχειριστούν τον πιστωτικό κύκλο, οι ίδιες οι κεντρικές τράπεζες έχουν γίνει η κύρια αιτία της οικονομικής αστάθειας.

Επιδεικνύουν θεσμική ομαδική σκέψη κατά την εφαρμογή των πιστωτικών πολιτικών τους.

Ως εκ τούτου, η προσπάθεια να τονωθεί η κατανάλωση ενθαρρύνοντας τον συνεχή πληθωρισμό τιμών για να αλλάξει την κατανομή των πόρων από την αναβαλλόμενη κατανάλωση στην τρέχουσα κατανάλωση, είναι υπερβολικά απλοϊκή και αγνοεί τις αρνητικές συνέπειες.

Το φαινόμενο bandwagon

Κάθε οικονομολόγος που υποστηρίζει έναν στόχο πληθωρισμού, όπως αυτός που συνήθως ορίζουν οι κεντρικές τράπεζες στο 2%, αδυνατεί να εκτιμήσει ότι ο πληθωρισμός του νομίσματος στην οικονομίας μεταφέρει πλούτο από τους περισσότερους ανθρώπους, οι οποίοι είναι πραγματικά η κινητήρια δύναμη της παραγωγής και των δαπανών. Εξαθλιώνοντας την κοινωνία, οι πληθωριστικές πολιτικές είναι αντιπαραγωγικές.

Οι νεοκεϋνσιανοί οικονομολόγοι επίσης αδυνατούν να κατανοήσουν ότι οι τιμές των αγαθών και των υπηρεσιών κατά κύριο λόγο δεν λειτουργούν όπως αυτές των κερδοσκοπικών επενδύσεων.

Οι άνθρωποι θα αγοράσουν ένα περιουσιακό στοιχείο εάν η τιμή αυξάνεται επειδή βλέπουν ένα φαινόμενο «bandwagon».

Δηλαδή: Συνήθως δεν αγοράζουν αγαθά και υπηρεσίες επειδή βλέπουν μια τάση ανόδου των τιμών. Αντίθετα, αναζητούν την αξία, όπως μπορεί να καταθέσει οποιοσδήποτε παρατηρητής της πτώσης των τιμών των ηλεκτρικών και ηλεκτρονικών προϊόντων.

Ο κίνδυνός από Ευρωζώνη και Ιαπωνία

Σε κάθε περίπτωση, μια ανανεωμένη παγκόσμια κρίση θα μπορούσε να προκληθεί από τη Fed εάν αυξήσει το επιτόκιο των κεφαλαίων σε μόλις 2%.

Αυτό μπορεί να αναμένεται με υψηλό βαθμό εμπιστοσύνης. εκτός αν, δηλαδή, μια συστημική κρίση προέρχεται από αλλού — το ευρωσύστημα και η Ιαπωνία βλέπουν ήδη το ευρώ και το γιεν αντίστοιχα στα πρώτα στάδια της κατάρρευσης του νομίσματος. Είναι βέβαιο ότι θα οδηγήσει σε αύξηση των επιτοκίων σε ευρώ και γιεν, αποσταθεροποιώντας τα αντίστοιχα τραπεζικά τους συστήματα.

Η πιθανότητα αποτυχίας τους φαίνεται να αυξάνεται μέρα με τη μέρα, μια κατάσταση που γίνεται εμφανής όταν αποδεχτεί κανείς ότι το πρόβλημα είναι εξ ολοκλήρου οικονομικό, αποτέλεσμα ανεύθυνης πιστωτικής και νομισματικής επέκτασης στο παρελθόν.

Το υγιές χρήμα και η καταστροφή

Μια οικονομία που λειτουργεί καλύτερα είναι μια οικονομία όπου το υγιές χρήμα επιτρέπει την αύξηση της αγοραστικής δύναμης αυτών των χρημάτων με την πάροδο του χρόνου, αντανακλώντας τα πλήρη οφέλη για τους καταναλωτές από τις βελτιώσεις στην παραγωγή και την τεχνολογία.

Σε μια τέτοια οικονομία, η διαδικασία της «δημιουργικής καταστροφής» του Schumpeter λαμβάνει χώρα σε τυχαία βάση.

Αντίθετα, οι καταναλωτές και οι επιχειρήσεις έχουν μετατραπεί σε αγέλη, που χρηματοδοτείται από την άμπωτη και την πλημμυρίδα στη ροή της τραπεζικής πίστης.

Η δημιουργία του πιστωτικού κύκλου μας αναγκάζει όλους σε μια μορφή καταστροφικής συμπεριφοράς που διαφορετικά δεν θα λάμβανε χώρα.

www.bankingnews.gr

Σχόλια αναγνωστών