Ένα είναι το ερώτημα το οποίο ταλανίζει τις αγορές: με την επενδυτική ψυχολογία στα Τάρταρα και τους μικρομετόχους να αποσύρονται άρον άρον προκαλώντας τις μεγαλύτερες εκροές σε μηνιαία βάση από τότε που ξέσπασε η πανδημική κρίση, με τη διάθεση των θεσμικών… ιδιαίτερα πεσμένη και τη ρευστότητα στο 0, αφού έχουν εξανεμιστεί ήδη 6,3 τρισεκατομμύρια δολάρια από τη Wall, πόσο κάτω… μπορεί να πάμε ακόμη;

Στο ερώτημα αυτό επιχειρεί να απαντήσει η Bank of America, με τα νέα που κομίζει να είναι μάλλον κακά.

Και εξηγεί: ο δείκτης φόβου της τράπεζας δείχνει ότι μπορεί να υπάρξει κάποιο bear market rally, ωστόσο «δεν θεωρούμε ότι έχουμε δει τον πάτο, ούτε πως οι αποδόσεις των ομολόγων δεν θα επιδεινωθούν περαιτέρω».

Στη συνέχεια, η BοfA επιχειρεί μια αναδρομή, αναφερόμενη στην κρίση χρέους στη ζώνη του ευρώ το 2012, στη μεγάλη χρηματοπιστωτική κρίση, αλλά και στη φούσκα dot.com, εξάγοντας ορισμένα πολύ χρήσιμα συμπεράσματα:

Eπειτα δίνει τον ορισμό του φόβου, καταλήγοντας πως είναι η κατάσταση κατά την οποία «οι επενδυτές πουλάνε τα περιουσιακά που αγαπούν περισσότερο».

Λόγου χάρη, η Apple έλαμψε κατά την περίοδο του bull market.

Ωστόσο τώρα που βρισκόμαστε σε bear market και, εξετάζοντας βασικά επίπεδα, ο κινητός μέσος όρος 100 εβδομάδων για την εταιρεία είναι 137 δολ., ενώ 200άρης 97 δολ.

Πάντως, η παγκόσμια αγορά μετοχών δεν φαίνεται ακόμη ιδιαίτερα φθηνή.

Για παράδειγμα, μια πτώση στο PE (10x) που παρατηρήθηκε κατά τη διάρκεια της κρίσης της Ευρωζώνης του 2011-12 θα συνεπαγόταν μείωση της τάξης του 33%.

Tι, όμως, μπορεί να ωθήσει τις αποτιμήσεις σε χαμηλότερα επίπεδα;

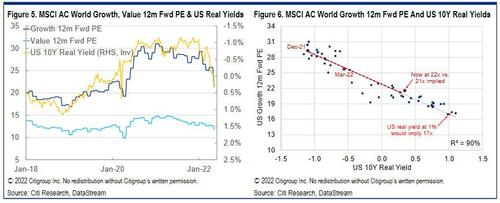

Ενας τρόπος για να απαντηθεί αυτό το πολύ σημαντικό ερώτημα είναι να εξεταστεί η στενή σχέση μεταξύ των πραγματικών αποδόσεων των ομολόγων και των αποτιμήσεων των μετοχών.

Η νομισματική χαλάρωση το 2019-2020 βοήθησε να μειωθούν οι πραγματικές αποδόσεις και να ανατιμηθούν οι μετοχές.

Η νομισματική σύσφιξη το 2022 αυξάνει τις πραγματικές αποδόσεις και υποβαθμίζει τις μετοχές.

Το τρέχον PE στον MSCI AC World (15x) είναι κοντά σε αυτό που υπονοείται από την ιστορική σχέση με τις αποδόσεις αμερικανικών δεκαετών (επί του παρόντος +0,3%).

Σημειώνεται, βέβαια, πως ορισμένες μετοχές είναι πολύ πιο ευαίσθητες από άλλες.

Πιο συγκεκριμένα, τα περιουσιακά στοιχεία που συναρτώνται με τους τομείς ανάπτυξης επηρεάζονται περισσότερο από τα βαριά χαρτιά Αξίας (Value).

Ο δείκτης ανάπτυξης παρακολουθεί τις πραγματικές αποδόσεις στενά.

Το 90% του PE του μπορεί να εξηγηθεί από το επίπεδο των αποδόσεων των αμερικανικών δεκαετών (Εικόνα 6)

Ο δείκτης αξίας είναι λιγότερο ευαίσθητος (R-τετράγωνο 46%).

Το 2019-20, οι χαμηλότερες πραγματικές αποδόσεις οδήγησαν σε υψηλότερες αποτιμήσεις των ιδίων κεφαλαίων, αλλά αυτή η επαναξιολόγηση οφειλόταν πολύ περισσότερο στις μετοχές της ανάπτυξης παρά στις μετοχές της αξίας.

www.bankingnews.gr

Σχόλια αναγνωστών