H Bear Market δεν θα τελειώσει το 2022

Υπενθυμίζεται ότι ο επικεφαλής αναλυτής της Morgan Stanley, Wilson, ήταν bearish καθ’ όλη τη διάρκεια του 2022, με συνεχείς πτωτικές εκτιμήσεις, που εντέλει αποδείχθηκαν ορθές.

Και παρά το γεγονός πως απέχει μόλις 50 μονάδες από τον βασικό στόχο του για το 2022 σε ό,τι αφορά τον S&P 500, ήτοι τις 3.900 μονάδες, βλέπει περαιτέρω… κάθοδο (στο κακό σενάριο).

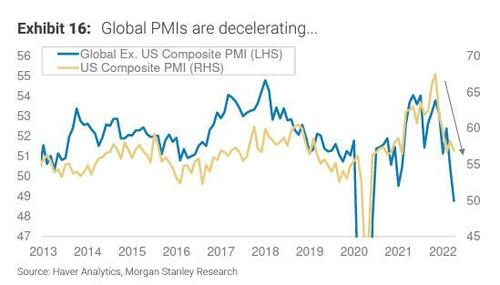

Προειδοποιώντας ότι η αγορά μετοχών των ΗΠΑ δεν αποτιμάται δικαίως στα τρέχοντα επίπεδα, δεδομένης της επιβράδυνσης της ανάπτυξης και της πιθανώς επερχόμενης ύφεσης, στη συνέχεια επισημαίνει πως «Ο S&P 500 θα πρέπει να υποχωρήσει και άλλο», αξιοποιώντας τη σχέση του δείκτη PMI έναντι του ασφάλιστρου για την ανάληψη ρίσκου.

Με βάση αυτή την προσέγγιση, το ERP (το premium) είναι 330 μ.β.

Σημειώνεται δε πως, δεδομένου ότι το αμερικανικό δεκαετές είναι στο 3%, υπονοείται PE x16, με το fair value για τον S&P 500 να είναι στις 3.700-3.800 μονάδες.

Σύμφωνα με τη Morgan Stanley, «βρισκόμαστε εν τω μέσω ενός θερμού αλλά συντομότερου κύκλου στις ΗΠΑ.

Κάναμε για πρώτη φορά αυτήν την υπόθεση τον Μάρτιο του περασμένου έτους, υποστηρίζοντας ότι αυτός ο κύκλος ήταν πιθανό να προχωρήσει πιο γρήγορα από τους προηγούμενους τέσσερις, δεδομένων της ταχύτητας της ανάκαμψης μετά την ύφεση της Covid, της επιστροφής του πληθωρισμού μετά από 40 χρόνια απουσίας και της επιθετικής νομισματικής πολιτικής.

Τα εταιρικά κέρδη επιταχύνθηκαν και τώρα φαίνεται να επιβραδύνονται, ενώ ο πληθωρισμός βρίσκεται σε υψηλό πολλών δεκαετιών, με τη Fed να έχει αυξήσει μέχρι τώρα ήδη δύο φορές τα επιτόκια.

Η βασική επίπτωση είναι ότι τα οφέλη από τις αρχές έως τα μέσα του κύκλου χάρη στη θετική λειτουργική μόχλευση είναι πίσω μας, ενώ τα κέρδη θα επιβραδυνθούν, λόγω της συμπίεσης του περιθωρίου κερδών και της επιβράδυνσης της ανάπτυξης.

Σε συνδυασμό με την επιβράδυνση του PMI, αυτή η καθοδική πορεία των κερδών μας κάνει να πιστεύουμε ότι το σενάριο πάγου είναι εδώ για να μείνει».

Γιατί μπορεί το σενάριο «πάγου» του Wilson να επιμείνει:

- Η σύγκρουση Ρωσίας/Ουκρανίας έχει επιδεινώσει τις πληθωριστικές πιέσεις - ιδιαίτερα για την ενέργεια και τα τρόφιμα. Αυτές οι πιέσεις κόστους συνεχίζουν να επιβαρύνουν το ήδη καταθλιπτικό καταναλωτικό συναίσθημα.

- Οι πιέσεις του κόστους των εισροών παραμένουν σταθερές και συνεχίζουν να αποτελούν κίνδυνο για τα εταιρικά περιθώρια κέρδους.

- Η αυστηρότερη νομισματική πολιτική έχει πλέον οικονομικό αντίκτυπο, ιδιαίτερα στην αγορά κατοικίας, όπου το κόστος των στεγαστικών δανείων επηρεάζει τα νοικοκυριά.

- Υπάρχουν σημάδια υπερβολικής αποθεματοποίησης καταναλωτικών αγαθών.

Αυτό σημαίνει ότι ο κίνδυνος τιμολόγησης/προεξόφλησης για τις επηρεαζόμενες εταιρείες μπορεί να παραμείνει για αρκετά τρίμηνα.

Εξού και οι τιμές στόχοι για τον S&P 500...

To σενάριο-αρκούδα

Σύμφωνα με τη Morgan Stanley, στο δυσμενές σενάριο, στις 3.350 μονάδες, η αγορά προεξοφλεί PE x15,9 (Ιούνιο 2024) και EPS στα 212 δολάρια. Αυτό το σενάριο «βλέπει» ύφεση, με τα εταιρικά κέρδη να επιβραδύνονται το 2022 και να παρουσιάζουν αρνητική απόδοση -10% το 2023.

Η δε πτώση στα περιθώρια κέρδους αναμένεται να είναι πολύ σοβαρή, με την ονομαστική ανάπτυξη να υποχωρεί σε ετήσια βάση και να διατηρείται σε θετική περιοχή μόνο και μόνο λόγω του πληθωρισμού.

Eν κατακλείδι, ο πληθωρισμός εισροών/κόστους εργασίας οδηγεί σε σταθερή πίεση του περιθωρίου. Η κάλυψη της ζήτησης είναι ένα κυρίαρχο θέμα, που οδηγεί σε ευρεία επιβράδυνση σε ό,τι αφορά την αύξηση των πωλήσεων. Αυτός ο συνδυασμός καθιστά αρνητική την ανάπτυξη των EPS το 2023. Ταυτόχρονα, ο επίμονος πληθωρισμός κρατά τη Fed σε μια επιθετική πορεία παρά την επιβράδυνση της ανάπτυξης και τις αυστηρότερες χρηματοοικονομικές συνθήκες.

www.bankingnews.gr

Σχόλια αναγνωστών