Οι επενδυτές επιδόθηκαν στην διάρκεια της προηγούμενης εβδομάδας στην στάθμιση και αφομοίωση των δυνητικών συνεπειών της επικείμενης επιθετικότερης νομισματικής πολιτικής της FED, αυτήν την φορά όμως, μέσω του σκέλους της ποσοτικής σύσφιξης (QT).

Συντονισμένα με τις δηλώσεις της νέας αντιπροέδρου L.Brainard περί άμεσης έναρξης και ταχύτατης διενέργειας του προγράμματος QT, η καμπύλη 10-2 (διαφορικό των κρατικών επιτοκίων ΗΠΑ 10ετίας και 2ετίας) η οποία φέρει και το ιστορικό/στατιστικό φορτίο της πρόβλεψης μιας επερχόμενης ύφεσης μέσω της αντιστροφής της, αντεστράφη πρόσκαιρα (για 2 ημέρες), αλλά επέστρεψε σύντομα στην κεκλιμένη της φορά, μετα την δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της κεντρικής τράπεζας, όπου αφενός μεν διευκρινίστηκαν περισσότερες του αναμενόμενου λεπτομέρειες σχετικά με την εκτύλιξη του προγράμματος ποσοτικής σύσφιξης, αφετέρου όμως αρκετά ερωτηματικά παραμένουν ακόμη αναπάντητα.

Αυτήν την εβδομάδα, ανοίγει ο κύκλος ανακοινώσεων εταιρικών αποτελεσμάτων κερδοφορίας α’ τριμήνου.

Το πόσο καλύτερα της αναμενόμενης αύξησης του 6,1% θα είναι, ή λόγω πληθωρισμού πόσο έχει περιοριστεί των περιθώριο κέρδους τους, θα επηρεάσει οπωσδήποτε σε κάποιο βαθμό τις κινήσεις των δεικτών.

Σε αντίθεση με αρκετούς αναλυτές και επενδυτικούς οίκους, θεωρούμε ότι αυτήν την στιγμή δεν υφίσταται κίνδυνος μιας επικείμενης ύφεσης στις ΗΠΑ και οποιεσδήποτε “επεισοδιακές” δηλώσεις ιθυνόντων της νομισματικής πολιτικής, ουδόλως θα επηρεάσουν αρνητικά τους μετοχικούς δείκτες, που σύμφωνα με την εκτίμησή μας θα συνεχίσουν την βασανιστική τους ανοδική πορεία μέχρι τα τέλη Απριλίου ίσως και Μαΐου, αναφέρει έρευνα της HellasFin.

Ευρώπη

- Το μέσο επίπεδο 54,2 του σύνθετου ΡΜΙ τριμήνου της ευρωζώνης, σύμφωνα με τις στατιστικές συσχετίσεις μας προϊδεάζει για μεγέθυνση του ΑΕΠ α’ τριμήνου της τάξης του 0,49-0,55%.

Γερμανία

-

Πτώση 2,2% σημείωσαν οι βιομηχανικές παραγγελίες εξαλείφοντας την αισιοδοξία της αύξησης του Ιανουαρίου. Οι ξένες παραγγελίες επενδυτικών αγαθών ήταν ιδιαίτερα αδύναμες και δεν αποτυπώνουν ουδόλως το επερχόμενο μέγεθος της αβεβαιότητας του Μαρτίου.

-

Σε αντίθεση με τις παραγγελίες η βιομηχανική παραγωγή κατέγραψε για 5ο συνεχόμενο μήνα αύξηση. Ο τομέας της ενέργειας συνεισέφερε τα μέγιστα στην μεγέθυνση, ενώ οι κατασκευές αφαίρεσαν από την τελική αύξηση. Τα καταναλωτικά αγαθά σε αντίθεση με τα επενδυτικά κινήθηκαν εξαιρετικά.

Ελλάδα

- Στο επίπεδο του Ιουνίου του 1995 επέστρεψε ο πληθωρισμός τον Μάρτιο εκτοξευόμενος στο 8,9% από 7,2% τον προηγούμενο μήνα.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 166.000, το χαμηλότερο από τον Νοέμβριο του 1968, κατρακύλησε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims).

-

Στα 89,2 δις $ διαμορφώθηκε το εμπορικό έλλειμμα τον Φεβρουάριο από το ρεκόρ των 89,7 δις $ του προηγούμενου μήνα. Η ετήσια αύξηση ήταν 32%.

-

Κατά 6,5% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών. Αυτό ανέρχεται σε 4,482 $ τρις και αποτελεί το 18,5% του συνολικού ΑΕΠ.

Ασία

Κίνα

-

Σημαντική υποχώρηση σε έδαφος συρρίκνωσης κατέγραψε ο πρόδρομος δείκτης των υπηρεσιών ΡΜΙ Caixin.Με την ένδειξη 42 βρέθηκε στα επίπεδα του Φεβρουαρίου του 2020. Η σκλήρυνση των προστατευτικών μέτρων λόγω της νέας έξαρσης της πανδημίας, περιόρισε το καταναλωτικό φρόνημα.

Κορέα

-

Στο 4,1% κλιμακώθηκε τον Μάρτιο ο πληθωρισμός από 3,7%. Οι υψηλές τιμές της ενέργειας ήταν η κύρια αιτία.

Ιαπωνία

-

Συνεχίστηκε και τον Φεβρουάριο η αύξηση της ολικής δαπάνης των νοικοκυριών. Η ετήσια μεταβολή του 1,1% συνάδει με τριμηνιαία μεταβολή του ΑΕΠ της τάξης του 1%.

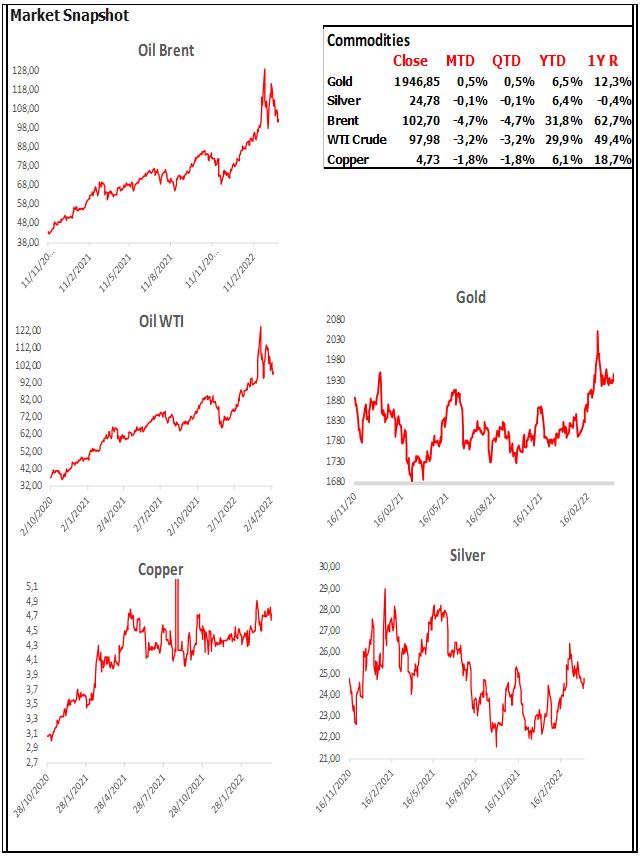

Market Snapshots

Macro

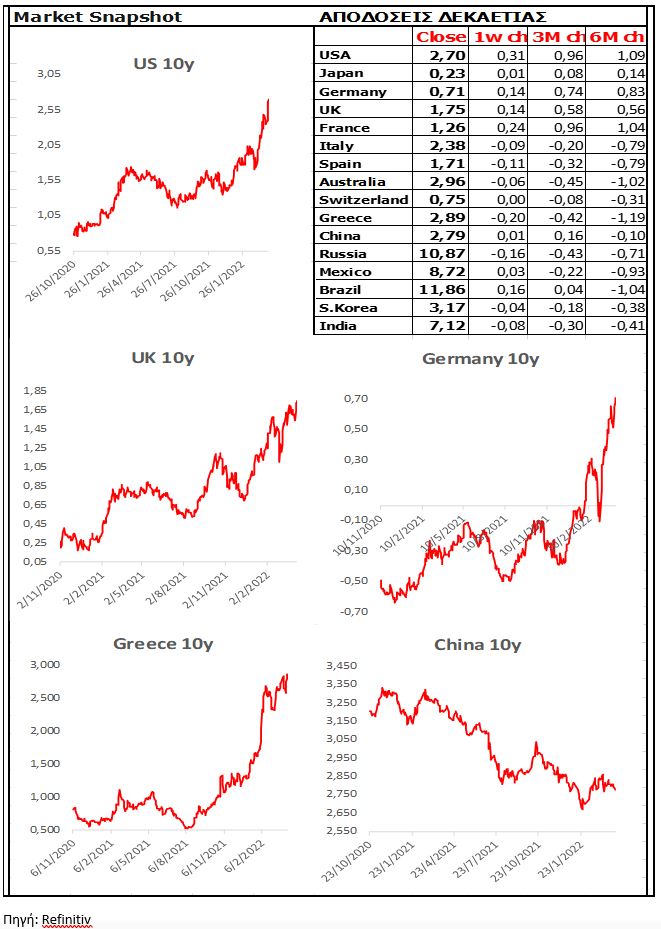

10 Year Sovereign Bonds

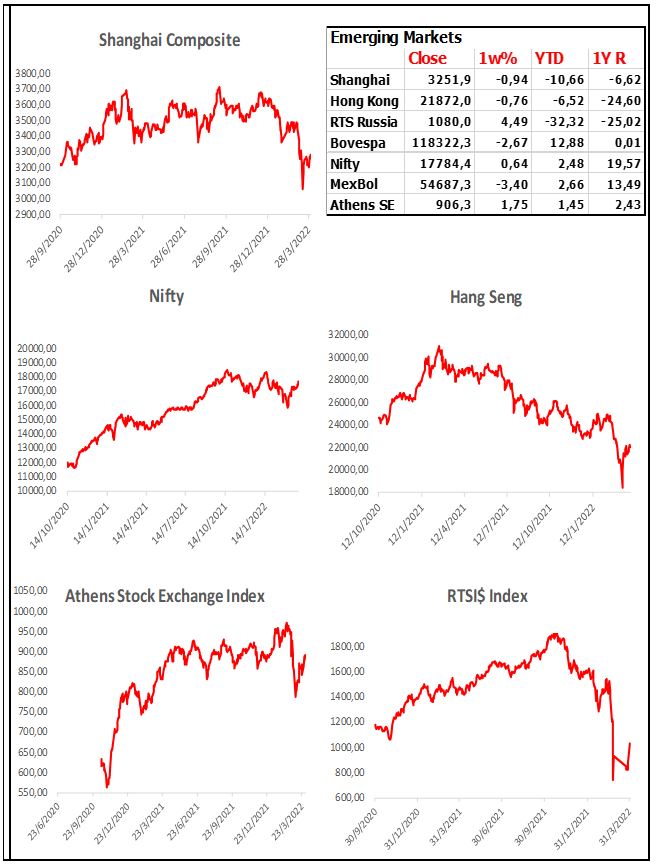

Global Indices

Developed Markets

Emerging Markets

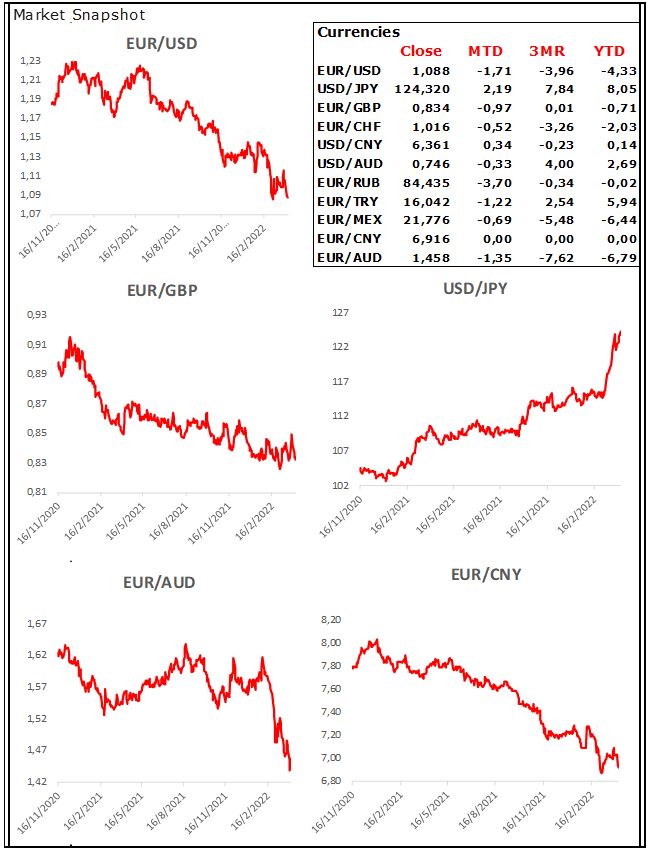

Currencies

Σχόλια αναγνωστών