Στην υπερφούσκα που περικλείει τις αγορές αναφέρεται με ανάλυσή του ο θρυλικός επικεφαλής της GMO Jeremy Grantham, κάνοντας, μάλιστα, ιδιαίτερη αναφορά στο πότε οι αποτιμήσεις θα λάβουν την κατηφόρα.

Όπως επισημαίνει ο Grantham, η τρέχουσα υπερφούσκα διαρθρώνεται σε τρεις επιμέρους φούσκες (οι αγορές μετοχών, ομολόγων και κατοικιών αποκλίνουν τυπικά από τον ιστορικό μέσο όρο τους), ενώ παράλληλα θέτει τις προϋποθέσεις για την απαρχή του τέλους για το τρέχον ράλι στις μετοχές.

Οι εποχές είναι δύσκολες, αλλά οι επενδυτές αναμένουν ότι οι παρούσες χαλαρές συνθήκες θα συνεχιστούν και στο μέλλον.

Στα οικονομικά ονομάζουμε αυτή τη συνέχεια «τάση», λέει.

Οι τάσεις συνεχίζονται μέχρι να αλλάξει κάτι θεμελιώδες.

Εάν οι τιμές των περιουσιακών στοιχείων, οι πιστώσεις, οι πωλήσεις, οι θέσεις εργασίας, τα φορολογικά έσοδα και τα κέρδη, όλα επεκτείνονται, ονομάζουμε αυτή την τάση «ανοδική» (bullish).

Εάν η οικονομία και οι τιμές των περιουσιακών στοιχείων συρρικνώνονται, την ονομάζουμε «bearish».

Οι άνθρωποι είναι πολύ πιο ευτυχισμένοι στις ανοδικές τάσεις, επειδή κερδίζουν χρήματα χωρίς προσπάθεια, καθώς τα περιουσιακά τους στοιχεία παίρνουν αξία.

Νιώθουν πιο πλούσιοι και έτσι δανείζονται και ξοδεύουν περισσότερα χρήματα, κάτι που οδηγεί σε επέκταση.

Αυτή η αυτοενισχυόμενη ανατροφοδότηση αντιστρέφει τις πτωτικές τάσεις, καθώς οι άνθρωποι αισθάνονται φτωχότεροι, με αποτέλεσμα να δανείζονται και να ξοδεύουν λιγότερα, μειώνοντας τη ζήτηση για αγαθά και υπηρεσίες.

Στους ανθρώπους δεν αρέσει να νιώθουν φτωχότεροι, επομένως δεν ευνοούνται οι bearish τάσεις.

Το επίκεντρο αυτών που βρίσκονται στην εξουσία είναι να αντιστρέψουν οποιαδήποτε bearish τάση σε bull trend, και να επεκτείνουν την bull trend όσο το δυνατόν περισσότερο.

Αλλά, τελικά, κάθε bull trend έχει όρια.

Οι άνθρωποι δανείζονται το μέγιστο που μπορεί να υποστηρίξει το εισόδημά τους και, στη συνέχεια, στοιχηματίζουν ότι τα περιουσιακά στοιχεία θα συνεχίσουν να παίρνουν αξία.

Αυτή η πλημμύρα ρευστότητας ωθεί τα περιουσιακά στοιχεία ανοδικά, αποσυνδέοντάς τα από τα θεμελιώδη στοιχεία.

Καθώς οι αποτιμήσεις εκτινάσσονται στα ύψη, όσοι αγόρασαν διαπιστώνουν ότι τα περισσότερα από τα κέρδη τους είναι κέρδη κεφαλαίου από την αύξηση της αξίας, και όχι από το εισόδημα.

Αγοράζουν, λοιπόν, περισσότερα περιουσιακά στοιχεία, αναμένοντας ότι η τάση των ανοδικών αποτιμήσεων θα συνεχιστεί λίγο πολύ επ' αόριστον.

Αλλά οι αποτιμήσεις αυξάνονται μόνο όταν η ζήτηση από τους αγοραστές υπερβαίνει την προσφορά που προσφέρουν οι πωλητές.

Μόλις η φούσκα αποτίμησης φτάσει στο αποκορύφωμά της, οι πωλητές που αποφασίζουν να αποκομίσουν κέρδη ή να πουλήσουν για να εξοφλήσουν το χρέος υπερβαίνουν τη ζήτηση από νέους αγοραστές και οι αποτιμήσεις μειώνονται.

Αυτό ονομάζεται «πιστωτικός κύκλος» ή «επιχειρηματικός κύκλος», αλλά είναι πραγματικά ένας κύκλος ανθρώπινης φύσης: όταν τα κέρδη είναι αβίαστα, θέλουμε να αυξήσουμε τα κέρδη μας, επομένως αυξάνουμε τον δανεισμό, τη μόχλευση και τον κίνδυνο, για να αγοράσουμε περισσότερα περιουσιακά στοιχεία.

Η «επένδυση» γίνεται καθαρή κερδοσκοπία, χωρίς να δεσμεύεται από τα θεμελιώδη.

Τελικά, οι αποτιμήσεις, η μόχλευση και το χρέος, όλα φτάνουν στα άκρα, και έτσι οι αποτιμήσεις, το χρέος και η μόχλευση αρχίζουν να συρρικνώνονται.

Η ευφορία του να γίνουμε αβίαστα πλουσιότεροι αντικαθίστανται από τον φόβο του ότι μπορεί να γίνουμε οδυνηρά φτωχότεροι, και έτσι οι αγοραστές μετατρέπονται σε πωλητές.

Αυτό έχει ως αποτέλεσμα μια αυτοενισχυόμενη ανατροφοδότηση:

Καθώς μειώνονται οι αποτιμήσεις, ολοένα περισσότεροι άνθρωποι αποφασίζουν ότι είναι ώρα να πουλήσουν.

Μόλις μειωθούν οι αποτιμήσεις, οι ιδιοκτήτες που αγόρασαν περισσότερες μετοχές με χρέος αναγκάζονται να πουλήσουν με margin calls.

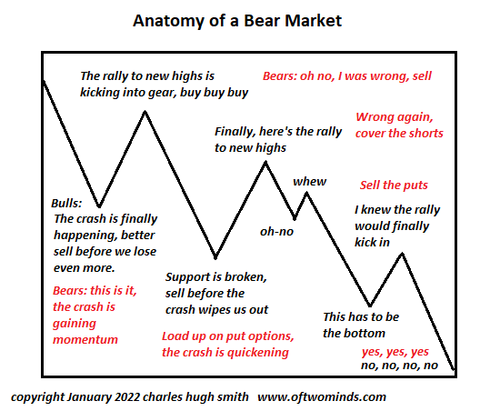

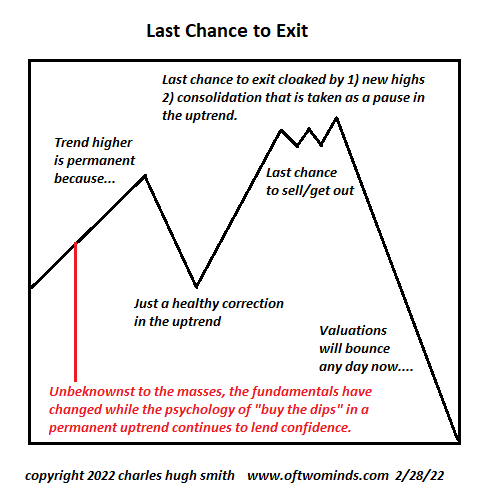

Αυτό που κάνει αυτή τη μετάβαση ενδιαφέρουσα είναι ότι οι άνθρωποι είναι απρόθυμοι να εγκαταλείψουν μια τάση που τους έκανε καλό.

Η φυσική τάση είναι να σκεφτόμαστε / να υποθέτουμε / να ελπίζουμε ότι το περιουσιακό στοιχείο που βυθίζεται θα σταματήσει να βυθίζεται και θα ανακτήσει την προηγούμενη ανοδική του τάση.

Κατά τη διάρκεια των τάσεων επέκτασης, το «buying the dip», δηλαδή η αγορά περιουσιακών στοιχείων στην πτώση, ανταμείβεται, καθώς κάθε ύφεση είναι σύντομη και η ανοδική τάση ξαναρχίζει σε εύλογο χρονικό διάστημα.

Αλλά από τη στιγμή που η τάση έχει αντιστραφεί, η «αγορά της βουτιάς» δεν ανταμείβεται πλέον, τιμωρείται, καθώς οι αποτιμήσεις συνεχίζουν να διολισθαίνουν.

Οι έμπειροι traders αναζητούν αποδεικτικά στοιχεία αυτής της μετάβασης επειδή έχουν μάθει με τον δύσκολο τρόπο ότι όσοι μένουν προσκολλημένοι στην ιδέα ότι η bull τάση καταλήγουν να χάνουν το μεγαλύτερο μέρος του πλούτου τους.

Οι άπειροι traders δυσκολεύονται να πιστέψουν ότι τα αβίαστα κέρδη τελειώνουν, καθώς η πλειονότητα εξακολουθεί να θεωρεί πως η τάση ανοδική, όπως και τα οικονομικά μέσα.

«Φούσκες»

Ο money manager Jeremy Grantham μελετά εδώ και καιρό τις κερδοσκοπικές φούσκες.

Εδώ είναι η οπτική γωνία του Grantham:

«Έγραψα ένα άρθρο για το Fortune που δημοσιεύτηκε τον Σεπτέμβριο του 2007 και αναφερόταν σε δυο σχεδόν βεβαιότητες:

- Τα περιθώρια κέρδους θα μειωθούν

- Η στεγαστική αγορά θα «σπάσει»

- και το ασφάλιστρο κινδύνου θα διευρυνθεί, με σοβαρές συνέπειες

Μέχρι τώρα έχουν καταγραφεί 34 φούσκες…

Καθεμία από αυτές έχει σπάσει, με οδυνηρές συνέπειες».

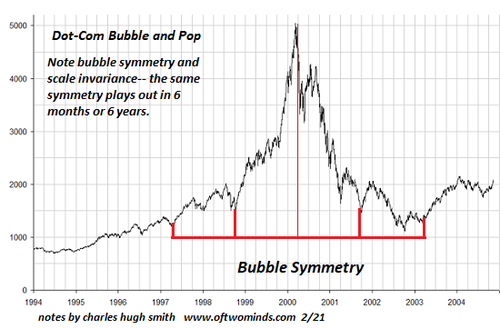

Ο Grantham «βλέπει» την τρέχουσα φούσκα ως υπερφούσκα που διαρθρώνεται σε τρεις φούσκες που ισχύουν ταυτοχρόνως.

Οι αγορές μετοχών, ομολόγων και κατοικιών αποκλίνουν τυπικά από τον ιστορικό μέσο όρο τους.

Σύμφωνα με τον επικεφαλής GMO, λέει ότι υπήρξαν μόνο τέσσερις σούπερ φούσκες στην Iστορία: στις ΗΠΑ το 1929, το 2000 και το 2006 και στην Ιαπωνία το 1989.

Είναι ενδιαφέρον να συζητήσουμε γιατί η τρέχουσα σούπερ φούσκα δεν μπορεί να σκάσει ή δεν θα σκάσει.

Κανείς δεν ξέρει ποιος θα έχει δίκιο: εκείνοι που ζητούν μια νέα ανοδική τάση σε νέα υψηλά ή εκείνοι που ζητούν συντριβή.

Ο Grantham ονομάζει αυτή την περίοδο «ηρεμία πριν από την καταιγίδα», επειδή η μετάβαση από την ανοδική επέκταση στην πτώση είναι τελικά μια εσωτερική μάχη ανάμεσα στους «ταύρους», που ελπίζουν για γρήγορη επιστροφή στα αβίαστα κέρδη - έχουν πάρα πολλούς λόγους που θέλουν να ξαναρχίσει το ράλι και ελάχιστους για να αποδεχτούν ότι η διατήρηση των περιουσιακών στοιχείων που τους απέφερε τόσα χρήματα θα μειώσει τον πλούτο τους.

H καταιγίδα ξεκινά όταν οι πρώτοι «λίγοι ζωτικής σημασίας» πωλητές (4% των ιδιοκτητών, αν ισχύει η κατανομή Pareto) κάνουν το 20% των ιδιοκτητών μετοχών να ξεκινήσουν τις πωλήσεις.

Αυτή η χιονοστιβάδα πωλήσεων - η καταιγίδα - πυροδοτεί αλλαγές συμπεριφοράς στο 80%.

«Οι μετοχές δεν εξαφανίζονται όταν πωλούνται.

Κάποιος τις κατέχει μέχρι το τέλος.

Αυτοί οι ιδιοκτήτες που αρνούνται να πουλήσουν επειδή έχουν πείσει τους εαυτούς τους ότι η επόμενη βουτιά θα φέρει μια νέα ανοδική τάση ονομάζονται bagholders» λέει ο Grantham.

Kάθε έμπειρος trader είναι τσάντα…

Οι λόγοι και η ψυχολογία είναι πάντα τα ίδια: είμαστε απρόθυμοι να αφήσουμε τις ανοδικές τάσεις και την πεποίθησή μας ότι μια μακροπρόθεσμη αλλαγή τάσης είναι απίθανη.

Ίσως η τάση είναι ακόμα ανοδική και δεν θα διακοπεί ποτέ από την καταιγίδα μιας αλλαγής τάσης.

Αλλά ίσως η τάση έχει ήδη αλλάξει, και τα σύννεφα της καταιγίδας μαζεύονται στον ορίζοντα, καταλήγει ο Grantham.

www.bankingnews.gr

Σχόλια αναγνωστών