Χωρίς απόφαση για αλλαγή των παρεμβατικών επιτοκίων, όπως και αναμενόταν, έληξε η συνεδρίαση της 10ης Μαρτίου της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στην διάρκεια της συνεδρίασης του Κυβερνητικού Συμβουλίου, η συζήτηση ήταν ζωηρή υπό το φως των γεωπολιτικών αβεβαιοτήτων αλλά και των δυσκολιών που προκύπτουν από το προς αντιμετώπιση δίπολο πληθωρισμός-ανάπτυξη, αν και η εξουσιοδότησή της την υποχρεώνει να επικεντρώνεται στον πληθωρισμό.

Οι διαβουλεύσεις της συνεδρίασης κατέληξαν στην αναθεώρηση των μελλοντικών εκτιμήσεων για βασικά μακροοικονομικά μεγέθη.

Συγκεκριμένα, η αύξηση του ΑΕΠ στην Ευρωζώνη προβλέπεται να κινηθεί για το 2022 και 2023 σε 3,7% και 2,8% από 4,2% και 2,9% αντίστοιχα, σύμφωνα με τις προβλέψεις του Δεκεμβρίου και ο πληθωρισμός σε 5,1% και 2,1% από 3,2% και 1,8%.

Αυτήν την στιγμή και στα πλαίσια της ασκούμενης πολιτικής νομισματικής χαλάρωσης (QE) είναι σε εξέλιξη 2 προγράμματα αγοράς τίτλων το έκτακτο πανδημικό PEPP και το APP.

Εντός του Μαρτίου τερματίζονται οι καθαρές αγορές του PEPP και συνεχίζονται οι επανεπενδύσεις των τίτλων που έχουν λήξει μέχρι το τέλος του 2024.

Οι πιεστικές συνθήκες του υψηλού πληθωρισμού ανάγκασαν την ΕΚΤ να σταματήσει νωρίτερα από τις αποφάσεις του Δεκεμβρίου, την μείωση των αγορών τίτλων στα πλαίσια του προγράμματος ΑΡΡ, αναφέρει μελέτη της HellasFin. Έτσι οι αγορές αυτές θα ανέλθουν σε 40 δις Ευρώ τον Απρίλιο, 30 δις τον Μάιο και 20 τον Ιούνιο, με λήξη των καθαρών αγορών κάπου στο γ’ τρίμηνο του 2022 και σε συνάρτηση με τα επικρατούντα μακροοικονομικά δεδομένα.

Η οποιαδήποτε μελλοντική αύξηση των παρεμβατικών επιτοκίων θα είναι “βαθμιαία” και θα επέλθει “κάποια στιγμή” μετα την λήξη του προγράμματος αγορών. Η κεντρική τράπεζα δεν διακρίνει επι του παρόντος κινδύνους που αφορούν στην χρηματοπιστωτική σταθερότητα της Ευρωζώνης.

Τέλος η πρόεδρος της ΕΚΤ κα Lagarde δεδομένου του γεγονότος ότι η τράπεζα με τις πολιτικές της, πολύ λίγα πράγματα μπορεί να καταφέρει στην αντιμετώπιση της αύξησης των τιμών της ενέργειας και προκειμένου να αντιμετωπιστεί η πίεση των εισοδημάτων, τόνισε εμφατικά την κρίσιμη σημασία που θα μπορούσε να αποτελέσει η δημοσιονομική στήριξη ακόμη και σε αμοιβαιοποιημένο ευρωπαϊκό επίπεδο.

Ευρώπη

Γερμανία

-

Θεαματική αύξηση σημείωσαν οι λιανικές πωλήσεις τον Ιανουάριο οι οποίες ήταν κατά 10,3% περισσότερες σε ετησιοποιημένη βάση. Ο συσχετισμός με την τριμηνιαία μεταβολή του ΑΕΠ, παραπέμπει σε αύξηση 2,5% για το α’ τρίμηνο του 2022.

-

Θετική έκπληξη αποτέλεσαν τα στοιχεία της βιομηχανικής παραγωγής Ιανουαρίου. Με την υποστήριξη των κατασκευών και την παραγωγή καταναλωτικών αγαθών, αυξήθηκε 1,8% σε ετήσια βάση, μετά την κατά 2,8% μείωση του Δεκεμβρίου. Η κρίση όμως Ρωσίας-Ουκρανίας, αναμένεται να επηρεάσει αρνητικά τα δεδομένα, στην πορεία του έτους.

Ελλάδα

- Στο 7,2% διαμορφώθηκε ο πληθωρισμός τον Φεβρουάριο από 6,25% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της στέγασης (25,4%), των μεταφορών (12,2%), της διατροφής (7,1%) και της ένδυσης/υπόδησης (5,6%).

Αμερική

ΗΠΑ

-

Όλες οι κατηγορίες με εξαίρεση αυτήν των αυτοκινήτων συνεισέφεραν, κατά το μάλλον ή ήττον, στην αύξηση του πληθωρισμού τον Φεβρουάριο. Όπως αναμενόταν ο ονομαστικός και ο δομικός, κλιμακώθηκαν στο 7,9% από 7,5% και αντίστοιχα στο 6,4% από 6,04%. Στην κλιμάκωση συμπεριλαμβάνονται μηνιαίες αυξήσεις όπως αυτή των τροφίμων (1%), της βενζίνης κατά 6,7%, ενοίκια 0,6%, αεροπορικά εισιτήρια 5,2%, ρουχισμός 0,7% και διανυκτερεύσεις σε ξενοδοχεία 2,5%. Η διόγκωση των τιμών αναμένεται να συνεχιστεί και τον Μάρτιο.

-

Στο επίπεδο ρεκόρ των 89,7 δις $ διευρύνθηκε το εμπορικό έλλειμμα τον Ιανουάριο, αυξημένο κατά 37,8% σε σχέση με το προηγούμενο έτος. Οι εξαγωγές ήταν σε ετήσια βάση κατά 15,4% περισσότερες και οι εισαγωγές αυξήθηκαν κατά 21%.

-

Τα προκαταρτικά στοιχεία Μαρτίου του δείκτη καταναλωτικής εμπιστοσύνης του Michigan, με την ένδειξη 59,7 από 62,8 μετρούν την απαισιοδοξία στα υψηλότερα επίπεδα από το 2011. Η συνθήκη αποδίδεται στην λόγω του πληθωρισμού πτώση των πραγματικών εισοδημάτων και την προοπτική περαιτέρω επιδείνωσης τους. Μοναδική αισιόδοξη νότα αποτελεί η ρωμαλέα αγορά εργασίας.

Ασία

Κίνα

-

Στα 115,9 δις $ διευρύνθηκε το εμπορικό πλεόνασμα τον Ιανουάριο-Φεβρουάριο, αυξημένο σε ετήσια βάση κατά 38%. Οι εξαγωγές ήταν σε ετήσια βάση κατά 16,3% περισσότερες και οι εισαγωγές αυξήθηκαν κατά 15,5%. Η ανάλυση των δεδομένων αναδεικνύει την ανθεκτική παγκόσμια ζήτηση και την πριμοδότηση της ανάπτυξης από τις εξαγωγές, παρά την διαφαινόμενη επιβράδυνση τους στην πορεία του έτους.

-

Απογοήτευση προσέφερε η ανακοίνωση των δεδομένων πιστωτικής επέκτασης Φεβρουαρίου στην χώρα. Η συνολική κοινωνική χρηματοδότηση μειώθηκε κατά 4983 δις RMB. Η ετήσια μεταβολή της ποσότητας χρήματος Μ2, επιβραδύνθηκε στο 9,2 % από 9,8%. Ο μακροπρόθεσμος δανεισμός των νοικοκυριών, κυρίως μέσω υποθηκών, υποχώρησε για πρώτη φορά στην σειρά των ιστορικών στοιχείων. Η γενικότερη πιστωτική επιβράδυνση που παρατηρήθηκε, αποτυπώνει τις δυσκολίες που επικρατούν στην κινεζική οικονομία, οι οποίες επιτάσσουν την στήριξη της κεντρικής τράπεζας μέσω της περαιτέρω νομισματικής χαλάρωσης/διευκόλυνσης.

-

Αμετάβλητος στο 0,9% παρέμεινε ο πληθωρισμός τον Ιανουάριο, ενώ ο δείκτης τιμών παραγωγού αποκλιμακώθηκε στο 8,8% από 9,1% τον προηγούμενο μήνα, καταλήγει η έκθεση - ανάλυση της HellasFin.

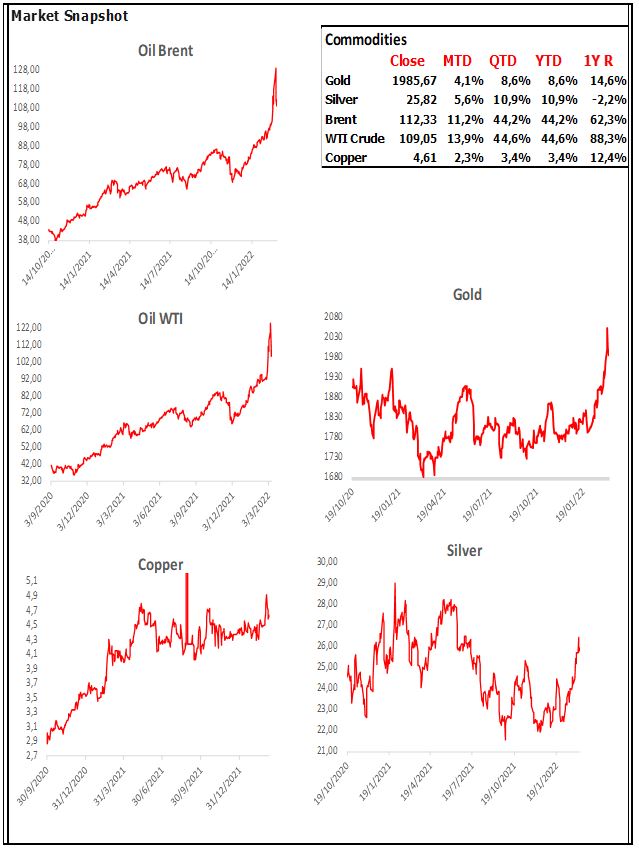

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

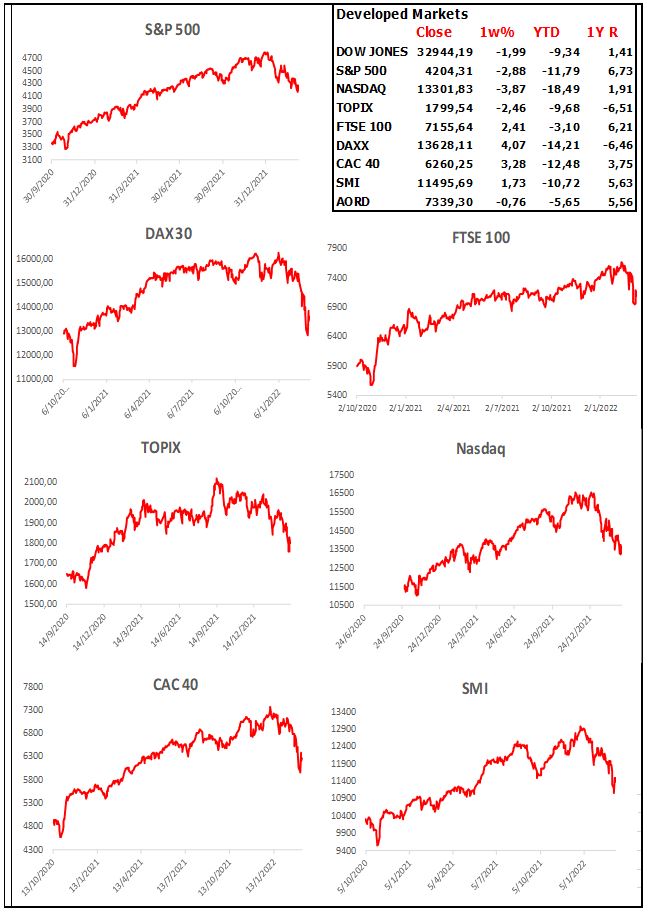

Developed Markets

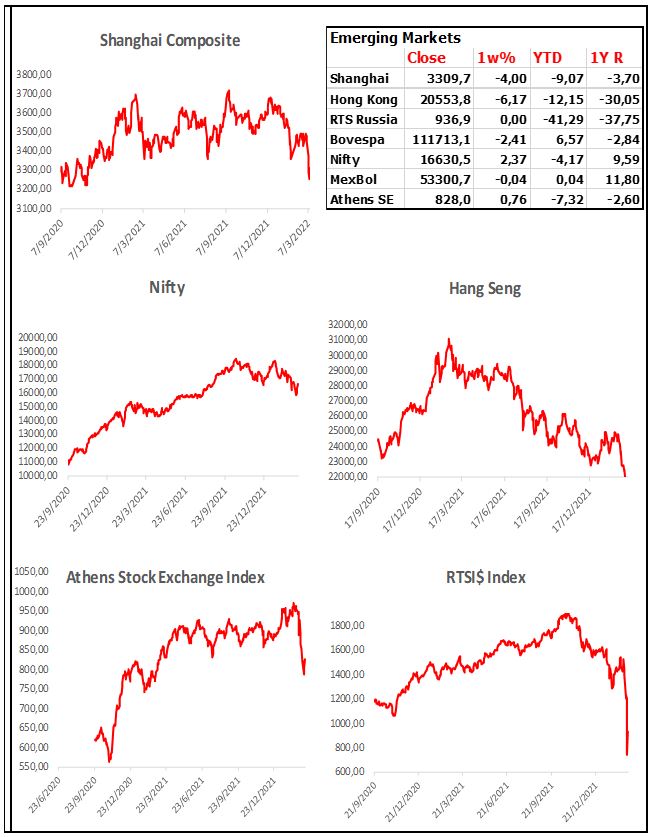

Emerging Markets

Currencies

Σχόλια αναγνωστών