Στα 4 ευρώ... από 2,70 ευρώ προηγουμένως ανεβάζει την τιμή στόχο της Εθνικής η Citigroup, αλλά η σύστασή της είναι αυτή της ουδετερότητας (neutral) λόγω του υψηλού ρίσκου της αξιολόγησης.

Όπως αναφέρει η Citgroup, το πλάνο της διοίκησης της Εθνικής να πετύχει διψήφια ποσοστά απόδοσης κεφαλαίου (RoE) μέχρι το 2023 είναι φιλόδοξο, γι' αυτό και τοποθετεί παρουσιάζει το bull και το bear σενάριο για τη μετοχή της.

Στο bull σενάριο η Εθνική μπορεί να πραγματοποιήσει ράλι άνω του 30% με την τιμή-στόχο να φτάνει τα 4,80 ευρώ.

Βελτιώνονται οι προσδοκίες για την κερδοφορία

Η Citigroup προχωρά σε αναθεώρηση του μοντέλου των κερδών και την τιμή-στόχο στην Εθνική για να αντικατοπτρίζει τις πρόσφατες οικονομικές επιδόσεις, το μεταβαλλόμενο περιβάλλον λειτουργίας και τη νέα καθοδήγηση της διοίκησης.

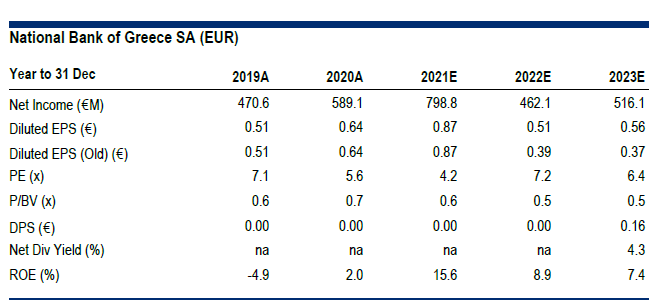

Ειδικότερα, αναθεωρεί τις προσαρμοσμένες εκτιμήσεις της για τα κέρδη ανά μετοχή (EPS) κατά 1% το 2021 και κατά 30-51% το 2022-23.

Οι αναθεωρήσεις οφείλονται σε υψηλότερα τέλη, καλύτερο κόστος και καλύτερη επίδοση στον RoE.

Ως αποτέλεσμα, η τιμή στόχος αυξάνεται στα 4,0 ευρώ, από 2,70 ευρώ προηγουμένως.

Ενώ η διοίκηση σημειώνει πρόοδο στην εκκαθάριση των NPE, τη βελτίωση της αποδοτικότητας και την αύξηση των τελών, η Citigroup διατηρεί τη σύσταση της ουδετερότητας, λόγω του υψηλού κινδύνου της αξιολόγησης και της δημοσιονομικής θέσης του κράτους, ενώ οι επιδόσεις εξαρτώνται από την ολοκλήρωση των εκκρεμών πωλήσεων NPE, την ισχυρή αύξηση των δανείων και την υλοποίηση υψηλότερων επιτοκίων.

Φιλόδοξος ο στόχος του ROE

Η Citigroup πιστεύει ότι το σχέδιο της Εθνικής για επίτευξη διψήφιου δείκτη ROE μέχρι το 2023 (έναντι 8,4% της ίδιας) είναι φιλόδοξος.

Περαιτέρω, σχεδιάζει να επιτύχει 9% βασικό RoE φέτος (έναντι 8% της Citi).

"Είμαστε ελαφρώς λιγότερο αισιόδοξοι για τις προμήθειες (μέση ετήσια αύξησης 9% του 2020-22, έναντι του guidance για +10%) και είμαστε σχεδόν σύμφωνοι με το guidance για τα καθαρά επιτόκια κόστη NII (-3% το 2020-22), τα κόστη (70 εκατ. ευρώ βελτίωση το 2020 -22) και το κόστος κινδύνου CoR (60 μ.β. το 2022)", αναφέρει η Citigroup.

Οι βασικοί καταλύτες

Σύμφωνα με τη Citigroup, οι βασικοί καταλύτες που θα επηρεάσουν τη μετοχή της Εθνικής είναι τέσσερις:

- Τα υψηλότερα επιτόκια, τα οποία θα ενισχύσουν την απόδοση ιδίων κεφαλαίων.

- Οι εισροές του Ταμείου Ανάκαμψης.

- Το βελτιωμένο μακροοικονομικό περιβάλλον.

- Η πληρωμή μερίσματος, η οποία αναμένεται το 2023

www.bankingnews.gr

Σχόλια αναγνωστών