Σχετικά Άρθρα

Goldman Sachs: Οι αγορές έχουν ήδη τιμολογήσει τις αυστηρότερες συνθήκες χρηματοδότησης - Τι περιμένουν από τη Fed

Μια πτώση της τάξης του 50% τόσο στη Wall Street όσο και στις υπόλοιπες αγορές θα είναι απλώς μια λογική διόρθωση, όχι bear market.

Εν προκειμένω πολλοί θα αναρωτηθούν πώς γίνεται μια τέτοια πτώση να θεωρείται «διόρθωση».

Τεχνικά, χρειαζόμαστε, λοιπόν, να μάθουμε να κάνουμε τη διάκριση μεταξύ «διόρθωσης» και «bear market».

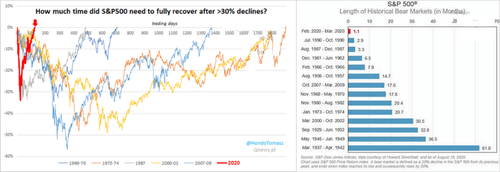

Τον Μάρτιο του 2020, η χρηματιστηριακή αγορά υποχώρησε κατά 35% μόλις σε έναν μόνο μήνα.

Επρόκειτο για μια ταχεία καθίζηση που από τα μέσα ενημέρωσης εκτιμήθηκε ως bear market.

Αλλά, φυσικά, με τις μαζικές παρεμβάσεις της Federal Reserve, η αντιστροφή αυτής της πτώσης ήταν εξίσου γρήγορη.

Όπως τόνισε τότε η YahooFinance, «ο δείκτης S&P 500 σημείωσε νέο υψηλό για πρώτη φορά από τις 19 Φεβρουαρίου, φτάνοντας στο εντυπωσιακό +51% από το χαμηλό κλεισίματος της 23ης Μαρτίου – από τις 2.237 στις 3.389 μονάδες.

Αυτό αντιπροσωπεύει τη συντομότερη bear market και την τρίτη ταχύτερη ανάκαμψη που έγινε ποτέ».

Ωστόσο, ο Μάρτιος του 2020, όπως και η «κατάρρευση του 1987», ήταν στην πραγματικότητα μια διόρθωση.

Για να κατανοήσουμε γιατί ο Μάρτιος δεν ήταν «bear market», πρέπει να ορίσουμε τη διαφορά μεταξύ μιας πραγματικής «bear market» και μιας «διόρθωσης».

Διόρθωση ή bear market…;

Χρησιμοποιώντας τον εντελώς αυθαίρετο ορισμό της πτώσης 20% από ένα πολυετές υψηλό ως bear market, όπως έγραφαν τα mainstream μέσα ενημέρωσης το 2020, «ο δείκτης S&P 500 χρειάστηκε μόνο 110 ημέρες για να φτάσει σε νέο υψηλό.

Αυτό είναι αρκετούς μήνες γρηγορότερο από άλλες ανακάμψεις έπειτα από μια bear market οι οποίες έλαβαν χώρα από το 1967 μέχρι το 1982».

Δεδομένου πάντως ότι η τιμή δεν είναι τίποτα περισσότερο από μια αντανάκλαση της ψυχολογίας των συμμετεχόντων στην αγορά, το ποσοστό 20% για να χαρακτηριστεί μια περίοδος bear market δεν είναι ακριβής.

Τα τελευταία 12 χρόνια, ο ρυθμός των αυξήσεων στις τιμές επιταχύνθηκε λόγω των μαζικών δημοσιονομικών και νομισματικών παρεμβάσεων, του εξαιρετικά χαμηλού κόστους δανεισμού και των αδιάκοπων αγορών ιδίων μετοχών.

Όπως φαίνεται, η απόκλιση από την εκθετική τάση ανάπτυξης είναι τόσο ακραία που παρακάμπτει τη φούσκα της εποχής «dot.com».

Λοιπόν, ποιος πρέπει να είναι στην πραγματικότητα ο ορισμός της «bear market»;

Για να απαντήσουμε σε αυτήν την ερώτηση, ας συμφωνήσουμε σε έναν βασικό ορισμό.

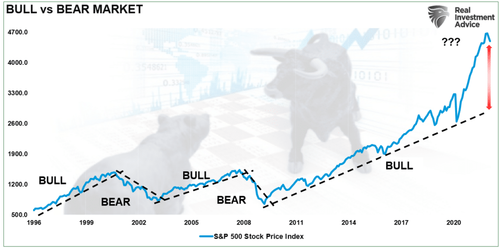

- Bull market έχουμε όταν η αγορά κινείται υψηλότερα σε μακροπρόθεσμη περίοδο.

- Bear market έχουμε όταν η θετική τάση σπάει, και η αγορά συνεχώς πέφτει.

Το παρακάτω διάγραμμα παρέχει μια εικόνα - όταν εξετάζουμε «τάσεις» τιμών, η διαφορά γίνεται εμφανής και πολύτιμη.

Η διάκριση είναι επίσης ουσιαστική για την κατανόηση της διαφοράς μεταξύ «διορθώσεων» και «bear markets».

Οι «διορθώσεις» γενικά συμβαίνουν σε μικρά χρονικά διαστήματα, δεν σπάνε την επικρατούσα τάση στις τιμές, ενώ η αποκατάσταση είναι γρήγορη.

Από την άλλη, οι «Bear Markets» τείνουν να είναι μακροπρόθεσμες, με τις αποτιμήσεις να μειώνονται λοξά ή να μειώνονται σε διάστημα αρκετών μηνών.΄

Η πτώση των μετοχών τον Μάρτιο του 2020 ήταν ασυνήθιστα γρήγορη, ωστόσο δεν έσπασε τη μακροπρόθεσμη ανοδική τάση και γρήγορα υπήρξε κλίση στην καμπύλη της απόδοσης των χρηματιστηριακών δεικτών σε νέα υψηλά, υποδηλώνοντας ότι επρόκειτο για «διόρθωση».

Δεδομένων των ήδη μεγάλων αποκλίσεων από την τάση, απαιτήθηκε μείωση άνω του 20% για να ελεγχθεί ξανά η τάση.

Mόλις 50% πτώση…

Τον τελευταίο καιρό, έχει γίνει πολλή συζήτηση ότι μια μεγάλη «bear market» είναι προ των πυλών.

Αλλά δεδομένης της τεράστιας απόκλισης από τα ιστορικά πρότυπα, αυτή η εκτίμηση αντικατοπτρίζει την πραγματικότητα ή το μόνο που θα υπάρξει θα είναι μια διόρθωση και συνεχιζόμενη, ακολούθως, ανοδική τάση;

Ας δούμε, για παράδειγμα, τον δείκτη Nasdaq (QQQ).

Για πρώτη φορά από τον Μάρτιο του 2020, ο δείκτης διαπραγματεύεται κάτω από τους κινητούς μέσους όρους των 50, 100 και 200 ημερών.

Με τα προαναφερόμενα επίπεδα υποστήριξης να έχουν σπάσει, θα μπορούσε να υπάρξει μια «αλλαγή τάσης» στις αγορές.

Όπως σημειώθηκε, η «τάση των τιμών» είναι αυτή που υποδηλώνει μια «bull market» ή μια «bear market».

Aπό τον Μάρτιο του 2020, οι αγορές διαπραγματεύονταν κυρίως πάνω από τους κινητούς μέσους όρους τους, υποδηλώνοντας ότι η ανοδική αγορά ήταν ανέπαφη.

Ωστόσο, με τις αγορές να διαπραγματεύονται τώρα κάτω από αυτούς τους μέσους όρους, ο τόνος της αγοράς αλλάζει.

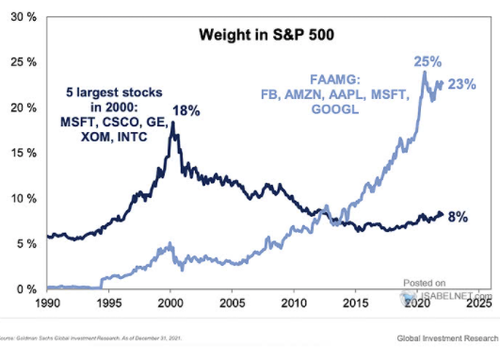

Η εστίαση στο Nasdaq είναι χρήσιμη, δεδομένης της ακραίας στάθμισης μόλις πέντε εταιρειών.

Το ίδιο ισχύει και για τον S&P 500.

H πρόσφατη κατάρρευση της Facebook δίνει απλώς μια γεύση του τι θα συμβεί αν χαθεί η υποστήριξη των «Στρατηγών» της τεχνολογίας.

Εάν η περίοδος «ανάπτυξης» της αγοράς έχει τελειώσει, τότε ο Nasdaq είναι… στον δρόμο να oλοκληρώσει μια πτώση 50% από τα χαμηλά του 2009.

Ωστόσο, αυτή η διόρθωση θα τον γύριζε στην προηγούμενη bullish τάση.

Ως εκ τούτου, μόνο μια πτώση άνω του 61% θα σηματοδοτούσε την έλευση μιας bear market.

Οι υπερβολές λόγω της Fed παραβίασαν τους κανόνες

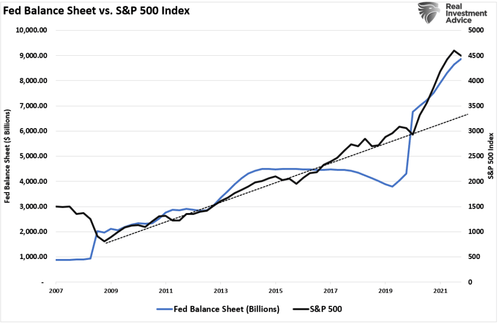

Οι υπερβολές της Ομοσπονδιακής Τράπεζας το 2020 για τη «διάσωση» των χρηματοπιστωτικών αγορών όταν ξέσπασε η πανδημία οδήγησε σε άνευ προηγουμένου υπερβολές.

Ως εκ τούτου, η αναπόφευκτη «μέση επαναφορά» θα είναι εξίσου άνευ προηγουμένου.

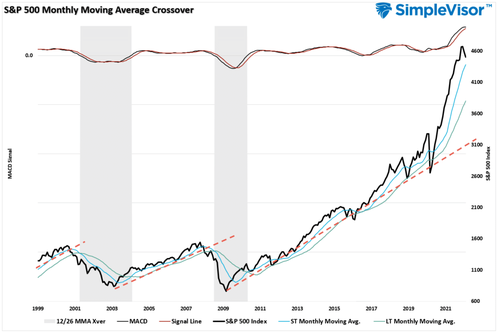

Μια ματιά στο μακροπρόθεσμο μηνιαίο διάγραμμα τιμών και στο σήμα MACD του δείκτη S&P 500… λέει την ίδια ιστορία.

Η τρέχουσα απόκλιση πάνω από τις τρέχουσες bullish γραμμές τάσης δεν έχει σχέση με οτιδήποτε έχετε δει μέχρι τώρα.

Αυτή η απόκλιση οφείλεται στις μαζικές εισροές ρευστότητας στις χρηματοπιστωτικές αγορές τα τελευταία 2 χρόνια.

Αυτός είναι ο λόγος για τον οποίο είναι δύσκολο να κατανοήσουμε ότι μια πτώση της αγοράς κατά 50% δεν θα μπορούσε τεχνικά να χαρακτηριστεί «bear market», καθώς η ανοδική τάση θα παρέμενε ανέπαφη.

Σε κάθε περίπτωση, κάθε bear market στην ιστορία έχει μια αρχική πτώση, ένα αντανακλαστικό ράλι, και στη συνέχεια μια παρατεταμένη πτώση, που εξαλείφει τις υπερβολές της αγοράς.

Οι επενδυτές δεν γνωρίζουν ποτέ πού βρίσκονται μέχρι την ολοκλήρωση του πτωτικού ράλι από την αρχική πτώση.

Η απόκλιση της αγοράς λόγω της τόνωσης της Fed επεκτάθηκε τόσο πάνω από τις μακροπρόθεσμες τάσεις τον Μάρτιο του 2020, που το βάθος της «διόρθωσης» των προηγούμενων ημερών δεν ήταν έκπληξη.

Δεδομένης της τρέχουσας απόκλισης, το βάθος της επακόλουθης πτώσης θα είναι εξίσου μεγάλο.

Φυσικά, το ερώτημα είναι αν ο επόμενος γύρος παρεμβάσεων της Federal Reserve θα είναι αρκετός για να αποκαταστήσει τη «χρηματοπιστωτική σταθερότητα».

Μπορεί και όχι…

www.bankingnews.gr

Σχόλια αναγνωστών