Στο 1,2% κατά μ.ο. ο πληθωρισμός το 2021 και στο 2,5% το 2022 με ανάπτυξη 7,5% το 2021 και 4,3% το 2022

Η επιτάχυνση του πληθωρισμού διεθνώς αντανακλά κυρίως την ισχυρότερη και ταχύτερη από το αναμενόμενο ανάκαμψη της παγκόσμιας ζήτησης, που ακολούθησε την καθίζηση του 2020 λόγω της πανδημίας, σε συνδυασμό με την αργή ανταπόκριση της προσφοράς.

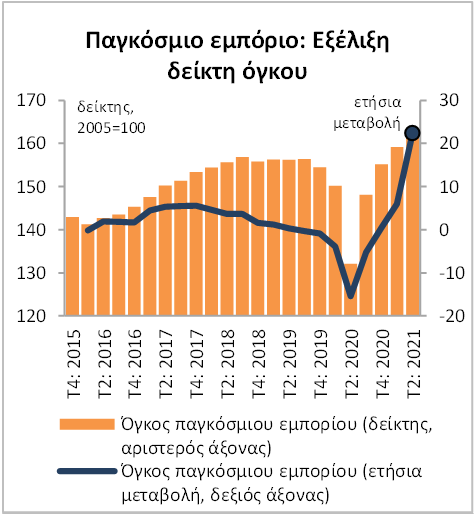

Πράγματι, η δυναμική της παγκόσμιας οικονομίας ξεπέρασε και τις πιο αισιόδοξες εκτιμήσεις, με την παγκόσμια μεταποιητική παραγωγή και το διεθνές εμπόριο να υπερβαίνουν τα προ-πανδημίας επίπεδά τους ήδη από τα τέλη του 1ου τριμήνου του 2021.

Από την πλευρά της προσφοράς, η παγκόσμια παραγωγική αλυσίδα – που στηρίζεται, κατά βάση, σε χαμηλά αποθέματα και σε ευρύτατη γεωγραφική διασπορά της παραγωγής – καθώς και ο τομέας των μεταφορών, δυσκολεύτηκαν να παρακολουθήσουν την τροχιά της ζήτησης μετά από ένα έτος σχετικής αδράνειας και αναστολής των επενδύσεων.

Ωστόσο, οι ανατιμήσεις στις διεθνείς τιμές εμπορευμάτων, εκτός μεμονωμένων κατηγοριών καυσίμων και τροφίμων, δεν είναι πρωτόγνωρες και προσομοιάζουν στις τάσεις που παρατηρήθηκαν κατά την ανάκαμψη της παγκόσμιας οικονομίας το 2010-11, η οποία επακολούθησε τη διεθνή χρηματοπιστωτική κρίση.

Και τότε οι τιμές των περισσότερων εμπορευμάτων αυξήθηκαν έντονα, σε παρόμοια με τα σημερινά τους επίπεδα, τροφοδοτώντας τον πληθωρισμό, αλλά εν συνεχεία εξομαλύνθηκαν σε σχετικά σύντομο χρονικό διάστημα.

Ομοίως, στην τρέχουσα συγκυρία, ήδη εμφανίζονται τα πρώτα σημάδια κορύφωσης αρκετών τιμών εμπορευμάτων, διεθνώς, παράλληλα με τις πρώιμες ενδείξεις ήπιας επιβράδυνσης της ταχύτητας ανόδου της οικονομικής δραστηριότητας κατά το 2ο εξάμηνο του 2021.

Οι έντονες ανατιμήσεις στα ενεργειακά αγαθά – και κυρίως στο φυσικό αέριο – δημιουργούν μεγαλύτερες προκλήσεις, λόγω των δυνητικά ισχυρών δευτερογενών επιδράσεών τους

Αναμφισβήτητα, το διεθνές ενεργειακό σοκ είναι εντονότερο και, όπως δείχνει η εμπειρία της περιόδου 2010-2014, θα μπορούσε να είναι και πιο επίμονο, σε σύγκριση με τα υπόλοιπα εμπορεύματα.

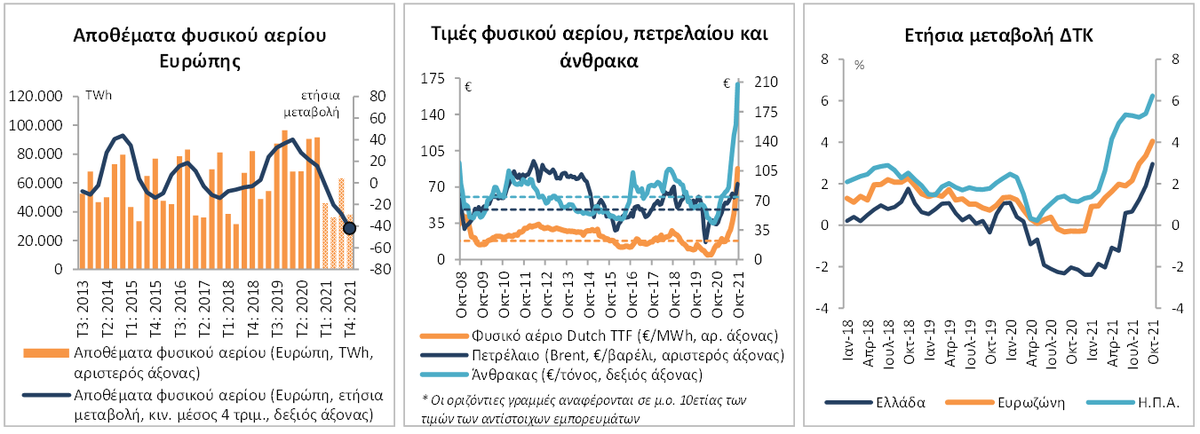

Ωστόσο, πρέπει να τονισθεί ότι οι τρέχουσες ενεργειακές ανατιμήσεις – ειδικά στο φυσικό αέριο, οι διεθνείς τιμές του οποίου εξαπλασιάστηκαν σε ετήσια βάση τον Οκτώβριο -Νοέμβριο – δε θα μπορούσαν να δικαιολογηθούν επαρκώς από θεμελιώδεις αιτίες χωρίς τη συνδρομή έκτακτων και, εν μέρει, αναστρέψιμων παραγόντων όπως:

i) κλιματολογικοί παράγοντες: βαρύς χειμώνας του 2020-21 και ζεστό καλοκαίρι του 2021, ασυνήθιστα χαμηλή απόδοση ανανεώσιμων πηγών ενέργειας (ΑΠΕ) τους καλοκαιρινούς μήνες, μειωμένα αποθέματα φυσικού αερίου,

ii) γεωπολιτικοί παράγοντες: καθυστέρηση Nord Stream II, ακόρεστη απορρόφηση ενεργειακών πόρων από Κίνα, και

iii) προκλήσεις της επιταχυνόμενης ενεργειακής μετάβασης διεθνώς προς τις ανανεώσιμες πηγές ενέργειας, που προσωρινά συνοδεύεται από μεγαλύτερη εξάρτηση από το φυσικό αέριο, κατά τη μεταβατική περίοδο, και περικοπή επενδύσεων εκμετάλλευσης ορυκτών καυσίμων (ειδικά στην Ευρωπαϊκή Ένωση).

Οι διεθνείς πληθωριστικές πιέσεις «αγγίζουν» πλέον την ελληνική οικονομία μέσω των εισαγόμενων ανατιμήσεων, κυρίως στην ενέργεια αλλά και σε κατηγορίες τροφίμων

Η προαναφερθείσα αλληλουχία εξελίξεων βρήκε, αναπόφευκτα, το δρόμο της προς τις τιμές καταναλωτή, με τον πληθωρισμό να αυξάνει σε πολυετή υψηλά στις περισσότερες οικονομίες και την ελληνική οικονομία να ακολουθεί τελικά και αυτή τη διεθνή τάση, με σχετικά βραδύτερο ρυθμό μέχρι το 10μηνο του 2021.

Οι πληθωριστικές πιέσεις στην ελληνική οικονομία ήταν σχετικά ήπιες μέχρι το 9μηνο του 2021, λόγω του αρνητικού πληθωρισμού στις υπηρεσίες, ωστόσο εντάθηκαν τον Οκτώβριο, με την ετήσια αύξηση του Δείκτη Τιμών Καταναλωτή (ΔΤΚ) να ανέρχεται στο 3,4% (από 0,2%, κατά μ.ο., στο 9μηνο) – υψηλό 11 ετών – με συγχρονισμένη επιτάχυνση των ανατιμήσεων στις περισσότερες κατηγορίες αγαθών (κυρίως καυσίμων και τροφίμων) και υπηρεσιών και ταχύτερη μετακύλιση των αυξήσεων από τις τιμές εισαγωγών. Η ενδυνάμωση της εγχώριας ζήτησης συνετέλεσε στην αυξητική τάση.

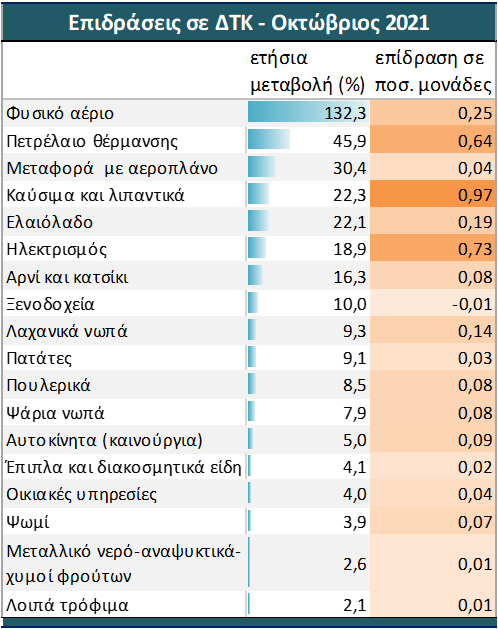

Στην εν λόγω εξέλιξη, είναι εμφανές, ότι κομβικό ρόλο διαδραμάτισε η αύξηση των τιμών ενέργειας (συμπεριλαμβανομένου του ηλεκτρισμού), η οποία έχει συνολική στάθμιση 10,5% στον ελληνικό ΔΤΚ και εκτιμάται ότι προσέθεσε 2,6 ποσοστιαίες μονάδες στην ετήσια μεταβολή του δείκτη τον Οκτώβριο, εκ των οποίων περίπου 0,7 ποσοστιαίες μονάδες σχετίζονταν με ανατιμήσεις στη λιανική τιμή του ηλεκτρικού ρεύματος, με τις τελευταίες να περιορίζονται μέσω των επιδοτήσεων.

Ειδικά όσον αφορά το φυσικό αέριο, αν και η άμεση στάθμισή του στο «καλάθι του καταναλωτή» είναι πολύ μικρότερη από το πετρέλαιο και τα παράγωγά του (περίπου 0,2% έναντι 5,5% για τα πετρελαϊκά προϊόντα), η σημαντική συνεισφορά του στην ηλεκτροπαραγωγή αυξάνει τις έμμεσες επιδράσεις του. Αξίζει να σημειωθεί ότι η στάθμιση του ηλεκτρισμού στο ΔΤΚ ανέρχεται στο 3,9%, ενώ σχεδόν 40% της ηλεκτροπαραγωγής (κατά μ.ο.) στην Ελλάδα βασίζεται στο φυσικό αέριο.

Ο δομικός πληθωρισμός – βάσει του ορισμού που εξαιρεί τα καύσιμα και τα φρέσκα φρούτα και λαχανικά και διαφοροποιείται από τον «πυρήνα πληθωρισμού» όπως ορίζεται από την ΕΛΣΤΑΤ (ο οποίος εξαιρεί επιπροσθέτως τις κατηγορίες διατροφής, ποτών, καπνού και ηλεκτρικού ρεύματος) – παρέμεινε αρνητικός μέχρι τον Ιούλιο και πέρασε σε θετικό έδαφος από τον Αύγουστο (0,4% κατά μ.ο. το δίμηνο Αυγούστου-Σεπτεμβρίου), κλιμακούμενος σε εκτιμώμενο υψηλό 10-ετίας 1,6% τον Οκτώβριο.

Η πιο προσεκτική τιμολογιακή πολιτική στις υπηρεσίες και η διατήρηση ορισμένων στοχευμένων μειώσεων του ΦΠΑ σε υποκατηγορίες εστίασης, τουρισμού, αναψυχής και μεταφορών, που είχαν εισαχθεί μετά το ξέσπασμα της πανδημίας, συγκράτησαν τον πληθωρισμό υπηρεσιών σε αρνητικό έδαφος το 9μηνο του 2021 (-0,7% ετησίως).

Ωστόσο, οι πληθωριστικές πιέσεις εντάθηκαν τον Οκτώβριο, τόσο στα αγαθά όσο και στις υπηρεσίες (κυρίως αερομεταφορές που, επίσης, επηρεάζονται άμεσα από το ενεργειακό κόστος), υποβοηθούμενες και από την ισχυρή οικονομική δραστηριότητα.

Η ΕΤΕ εκτιμά ότι, μετά από περαιτέρω επιτάχυνση το 4ο τρίμηνο του 2021 και το 1ο τρίμηνο του 2022, ο πληθωρισμός αναμένεται να σημειώσει ταχεία αποκλιμάκωση, με τις αγορές εμπορευμάτων να προβλέπουν υποχώρηση των τιμών ενέργειας από την άνοιξη

Λαμβάνοντας υπόψη, μέσω στατιστικού υποδείγματος, τις τρέχουσες πληθωριστικές τάσεις, τις προσδοκίες των αγορών για σημαντική αποκλιμάκωση στις διεθνείς τιμές των ενεργειακών αγαθών τα επόμενα τρίμηνα, καθώς και την ιστορική χρονική και ποσοτική συσχέτιση μεταξύ τιμών εισαγωγών, ενέργειας και παραγωγού με το ΔΤΚ και το δομικό πληθωρισμό στην Ελλάδα, οδηγούμαστε στα ακόλουθα συμπεράσματα:

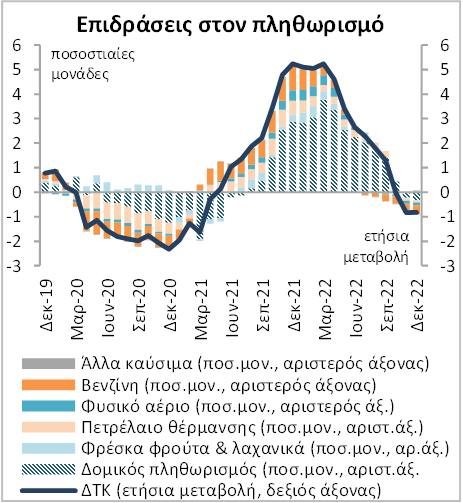

• Ο δομικός πληθωρισμός προβλέπεται να ανέλθει στο 2,2%, κατά μ.ο., το 4ο τρίμηνο του 2021 και να κορυφωθεί στο 3,0% περίπου το 1ο τρίμηνο του 2022 – με την ηλεκτρική ενέργεια να προσθέτει 1,2 ποσοστιαίες μονάδες το 4ο τρίμηνο του 2021 και περίπου 2 ποσοστιαίες μονάδες το 1ο τρίμηνο του 2022 – υποχωρώντας σταδιακά σε επίπεδα χαμηλότερα του 1,0% ετησίως προς τα τέλη του 2022.

• Η ετήσια μεταβολή του ΔΤΚ αναμένεται να προσεγγίσει το 4,5% το 4ο τρίμηνο του 2021 και, πιθανότατα, το 5,0%, περίπου το 1ο τρίμηνο του 2022 – αν οι ενεργειακές τιμές μείνουν στα τρέχοντα επίπεδα – υποχωρώντας στο 3,5% το 2ο τρίμηνο (όπου τα συμβόλαια μελλοντικής εκπλήρωσης προβλέπουν σημαντική αποκλιμάκωση των τιμών ενέργειας) και περαιτέρω στο 0,6%, κατά μ.ο., το 2ο εξάμηνο του 2022, περνώντας ενδεχομένως σε αρνητικό έδαφος τους τελευταίους μήνες του έτους. H μέση αύξηση του ΔΤΚ για το 2022 προβλέπεται να ανέλθει στο 2,5% από εκτιμώμενο 1,2% το 2021.

• Πρέπει να τονισθεί ότι η Ελλάδα βιώνει την πρώτη περίοδο έντονων ανατιμήσεων από το 2012, καθώς η πολυετής ύφεση σε συνδυασμό με τις σχετικά σταθερές ή μειούμενες τιμές ενέργειας είχαν οδηγήσει σε μείωση του επιπέδου τιμών μεταξύ 2012 και 2020 κατά 4,0% βάσει του ΔΤΚ και κατά 3,1% βάσει του δομικού πληθωρισμού. Στην ευρωζώνη, που εμφάνισε θετικούς ρυθμούς οικονομικής ανάπτυξης, το επίπεδο τιμών αυξήθηκε κατά 7,2% και 7,8% βάσει εναρμονισμένου ΔΤΚ και δομικού πληθωρισμού, αντίστοιχα. Οι ανωτέρω τάσεις οδήγησαν σε σημαντική βελτίωση της ανταγωνιστικότητας κόστους της ελληνικής οικονομίας, συνεισφέροντας στην αυξημένη εξωστρέφειά της.

Σημαντικός ο ρόλος των μέτρων στήριξης για τη συγκράτηση ενός πληθωριστικού σπιράλ και την προστασία του διαθέσιμου εισοδήματος

Η αρνητική επίδραση στο πραγματικό διαθέσιμο εισόδημα των νοικοκυριών από την εκτιμώμενη επιτάχυνση του πληθωρισμού κατά 4,3 ποσοστιαίες μονάδες το 4ο τρίμηνο του 2021 και κατά 2,3 ποσοστιαίες μονάδες κατά μ.ο. το 2022, σε σύγκριση με το μ.ο. του 9μηνου του 2021, αντισταθμίζεται από: α) το εκτιμώμενο €1 δισ. (0,6% του ετήσιου ΑΕΠ) έκτακτων μέτρων στήριξης για την ενεργειακή κρίση, β) την ισχυρότερη από το αναμενόμενο δυναμική της αγοράς εργασίας – με το ποσοστό ανεργίας σε χαμηλό 11 ετών (13% το Σεπτέμβριο) και την απασχόληση να αυξάνεται κατά 4,9% ετησίως το 3ο τρίμηνο, η οποία αντιστοιχεί στη μεγαλύτερη αύξηση από το 2004 που υπάρχουν διαθέσιμα εναρμονισμένα ιστορικά στοιχεία από την ΕΛΣΤΑΤ – η οποία προβλέπεται ότι θα συνεχιστεί με ηπιότερο ρυθμό, με την αύξηση της απασχόλησης να ανέρχεται στο 3,6% ετησίως το 4ο τρίμηνο του 2021 και στο 2,5% κατά μ.ο. το 2022, συνεισφέροντας αντίστοιχα στην ενίσχυση των εισοδημάτων από εργασία, και γ) την αύξηση του βασικού μισθού κατά 2% (στα €663 από €650 το μήνα) από 1-1-2022.

Θα πρέπει να υπογραμμισθεί ότι σημειώθηκε σημαντική αύξηση του μοναδιαίου κόστους εργασίας κατά 7,4% ετησίως στο σύνολο του 2020, ως αποτέλεσμα της επιβεβλημένης στήριξης στην απασχόληση λόγω πανδημίας – η οποία ήταν και πιο σημαντική στην Ελλάδα σε σύγκριση με τις περισσότερες χώρες της ευρωζώνης – εν μέσω απότομης συρρίκνωσης του ΑΕΠ μέχρι και τις αρχές του 2021.

Βασικός στόχος είναι να περιοριστεί ο κίνδυνος σημαντικών δευτερογενών πληθωριστικών επιδράσεων που θα μπορούσαν να παρατείνουν τις αρνητικές συνέπειες για την οικονομία.

Ως εκ τούτου, η εν εξελίξει αύξηση της παραγωγικότητας, που εκτιμάται στο 4% περίπου κατά μ.ο. το 2021-22, θα πρέπει να αντισταθμίσει την προηγηθείσα αύξηση στο μοναδιαίο κόστος εργασίας στηρίζοντας την ανταγωνιστικότητα και αποτρέποντας την ανατροφοδότηση του πληθωρισμού μέσω περαιτέρω αύξησης στο εργασιακό κόστος. Αυτό είναι επίσης σημαντικό, προκειμένου να μην ασκηθεί πρόσθετη πίεση στις επιχειρήσεις – που δεν απολαμβάνουν αντίστοιχο δίχτυ προστασίας όπως τα νοικοκυριά – τόσο από το αυξημένο παραγωγικό και μεταφορικό κόστος όσο και από το εργασιακό κόστος, που να τις ωθήσει στο να «περάσουν» μεγαλύτερο ποσοστό των αυξήσεων στους καταναλωτές.

Παράλληλα, οι υγιείς επιχειρήσεις καλούνται να χρησιμοποιήσουν μέρος της υπεραπόδοσής τους κατά το 9μηνο – με τον κύκλο εργασιών και την κερδοφορία ειδικά κατά τους καλοκαιρινούς μήνες να υπερβαίνουν σημαντικά τις επιδόσεις του 3ου τριμήνου του 2019 – προκειμένου να ανταπεξέλθουν στη σημαντική αλλά προσωρινή αύξηση του κόστους παραγωγής και μεταφοράς, συγκρατώντας το βαθμό μετακύλισης του κόστους στον καταναλωτή.

Περιορισμένη η αρνητική επίδραση του πληθωρισμού στο ΑΕΠ, δεν αποδυναμώνει την ισχυρή ανοδική τάση

Ο προαναφερόμενος αντίκτυπος του πληθωρισμού στο πραγματικό (δηλ. το αποπληθωρισμένο) διαθέσιμο εισόδημα αποτελεί και το βασικό μηχανισμό μετάδοσης του ενεργειακού σοκ στο ΑΕΠ, οι επιδράσεις του οποίου, ωστόσο, αντισταθμίζονται μέσω των στοχευμένων ενισχύσεων προς τα νοικοκυριά και τις πιο ευάλωτες κοινωνικές ομάδες καθώς και λόγω της κεκτημένης δυναμικής της οικονομικής δραστηριότητας και της αγοράς εργασίας.

Για την προσέγγιση της συνολικής επίδρασης στην οικονομία, χρησιμοποιείται οικονομετρικό υπόδειγμα της ΕΤΕ που συνεκτιμά τις επιδράσεις των ενεργειακών τιμών, καθώς και του εισαγόμενου πληθωρισμού γενικότερα στη δαπάνη ολόκληρου του ιδιωτικού τομέα και στο ΑΕΠ.

Βάσει των ανωτέρω εκτιμήσεων, ο αντίκτυπος στην αναπτυξιακή επίδοση το 4ο τρίμηνο του 2021 θα είναι περιορισμένος (-0,8% στο ΑΕΠ του 4ου τριμήνου, στο 4,7% από προηγούμενη εκτίμηση 5,5%) και δε φαίνεται να επαπειλεί την επίτευξη ρυθμού αύξησης του ΑΕΠ 7,5% για το σύνολο του έτους, αν συνεκτιμηθεί και η υπεραπόδοση της οικονομίας μέχρι και το 9μηνο.

Για το 2022, η ετησιοποιημένη επίδραση εκτιμάται στο -0,3%, οδηγώντας σε οριακή μόνο αναθεώρηση της ετήσιας πρόβλεψης για ανάπτυξη το 2022 στο +4,3% από +4,6% προηγουμένως.

www.bankingnews.gr

Πράγματι, η δυναμική της παγκόσμιας οικονομίας ξεπέρασε και τις πιο αισιόδοξες εκτιμήσεις, με την παγκόσμια μεταποιητική παραγωγή και το διεθνές εμπόριο να υπερβαίνουν τα προ-πανδημίας επίπεδά τους ήδη από τα τέλη του 1ου τριμήνου του 2021.

Από την πλευρά της προσφοράς, η παγκόσμια παραγωγική αλυσίδα – που στηρίζεται, κατά βάση, σε χαμηλά αποθέματα και σε ευρύτατη γεωγραφική διασπορά της παραγωγής – καθώς και ο τομέας των μεταφορών, δυσκολεύτηκαν να παρακολουθήσουν την τροχιά της ζήτησης μετά από ένα έτος σχετικής αδράνειας και αναστολής των επενδύσεων.

Ωστόσο, οι ανατιμήσεις στις διεθνείς τιμές εμπορευμάτων, εκτός μεμονωμένων κατηγοριών καυσίμων και τροφίμων, δεν είναι πρωτόγνωρες και προσομοιάζουν στις τάσεις που παρατηρήθηκαν κατά την ανάκαμψη της παγκόσμιας οικονομίας το 2010-11, η οποία επακολούθησε τη διεθνή χρηματοπιστωτική κρίση.

Και τότε οι τιμές των περισσότερων εμπορευμάτων αυξήθηκαν έντονα, σε παρόμοια με τα σημερινά τους επίπεδα, τροφοδοτώντας τον πληθωρισμό, αλλά εν συνεχεία εξομαλύνθηκαν σε σχετικά σύντομο χρονικό διάστημα.

Ομοίως, στην τρέχουσα συγκυρία, ήδη εμφανίζονται τα πρώτα σημάδια κορύφωσης αρκετών τιμών εμπορευμάτων, διεθνώς, παράλληλα με τις πρώιμες ενδείξεις ήπιας επιβράδυνσης της ταχύτητας ανόδου της οικονομικής δραστηριότητας κατά το 2ο εξάμηνο του 2021.

Οι έντονες ανατιμήσεις στα ενεργειακά αγαθά – και κυρίως στο φυσικό αέριο – δημιουργούν μεγαλύτερες προκλήσεις, λόγω των δυνητικά ισχυρών δευτερογενών επιδράσεών τους

Αναμφισβήτητα, το διεθνές ενεργειακό σοκ είναι εντονότερο και, όπως δείχνει η εμπειρία της περιόδου 2010-2014, θα μπορούσε να είναι και πιο επίμονο, σε σύγκριση με τα υπόλοιπα εμπορεύματα.

Ωστόσο, πρέπει να τονισθεί ότι οι τρέχουσες ενεργειακές ανατιμήσεις – ειδικά στο φυσικό αέριο, οι διεθνείς τιμές του οποίου εξαπλασιάστηκαν σε ετήσια βάση τον Οκτώβριο -Νοέμβριο – δε θα μπορούσαν να δικαιολογηθούν επαρκώς από θεμελιώδεις αιτίες χωρίς τη συνδρομή έκτακτων και, εν μέρει, αναστρέψιμων παραγόντων όπως:

i) κλιματολογικοί παράγοντες: βαρύς χειμώνας του 2020-21 και ζεστό καλοκαίρι του 2021, ασυνήθιστα χαμηλή απόδοση ανανεώσιμων πηγών ενέργειας (ΑΠΕ) τους καλοκαιρινούς μήνες, μειωμένα αποθέματα φυσικού αερίου,

ii) γεωπολιτικοί παράγοντες: καθυστέρηση Nord Stream II, ακόρεστη απορρόφηση ενεργειακών πόρων από Κίνα, και

iii) προκλήσεις της επιταχυνόμενης ενεργειακής μετάβασης διεθνώς προς τις ανανεώσιμες πηγές ενέργειας, που προσωρινά συνοδεύεται από μεγαλύτερη εξάρτηση από το φυσικό αέριο, κατά τη μεταβατική περίοδο, και περικοπή επενδύσεων εκμετάλλευσης ορυκτών καυσίμων (ειδικά στην Ευρωπαϊκή Ένωση).

Οι διεθνείς πληθωριστικές πιέσεις «αγγίζουν» πλέον την ελληνική οικονομία μέσω των εισαγόμενων ανατιμήσεων, κυρίως στην ενέργεια αλλά και σε κατηγορίες τροφίμων

Η προαναφερθείσα αλληλουχία εξελίξεων βρήκε, αναπόφευκτα, το δρόμο της προς τις τιμές καταναλωτή, με τον πληθωρισμό να αυξάνει σε πολυετή υψηλά στις περισσότερες οικονομίες και την ελληνική οικονομία να ακολουθεί τελικά και αυτή τη διεθνή τάση, με σχετικά βραδύτερο ρυθμό μέχρι το 10μηνο του 2021.

Οι πληθωριστικές πιέσεις στην ελληνική οικονομία ήταν σχετικά ήπιες μέχρι το 9μηνο του 2021, λόγω του αρνητικού πληθωρισμού στις υπηρεσίες, ωστόσο εντάθηκαν τον Οκτώβριο, με την ετήσια αύξηση του Δείκτη Τιμών Καταναλωτή (ΔΤΚ) να ανέρχεται στο 3,4% (από 0,2%, κατά μ.ο., στο 9μηνο) – υψηλό 11 ετών – με συγχρονισμένη επιτάχυνση των ανατιμήσεων στις περισσότερες κατηγορίες αγαθών (κυρίως καυσίμων και τροφίμων) και υπηρεσιών και ταχύτερη μετακύλιση των αυξήσεων από τις τιμές εισαγωγών. Η ενδυνάμωση της εγχώριας ζήτησης συνετέλεσε στην αυξητική τάση.

Στην εν λόγω εξέλιξη, είναι εμφανές, ότι κομβικό ρόλο διαδραμάτισε η αύξηση των τιμών ενέργειας (συμπεριλαμβανομένου του ηλεκτρισμού), η οποία έχει συνολική στάθμιση 10,5% στον ελληνικό ΔΤΚ και εκτιμάται ότι προσέθεσε 2,6 ποσοστιαίες μονάδες στην ετήσια μεταβολή του δείκτη τον Οκτώβριο, εκ των οποίων περίπου 0,7 ποσοστιαίες μονάδες σχετίζονταν με ανατιμήσεις στη λιανική τιμή του ηλεκτρικού ρεύματος, με τις τελευταίες να περιορίζονται μέσω των επιδοτήσεων.

Ειδικά όσον αφορά το φυσικό αέριο, αν και η άμεση στάθμισή του στο «καλάθι του καταναλωτή» είναι πολύ μικρότερη από το πετρέλαιο και τα παράγωγά του (περίπου 0,2% έναντι 5,5% για τα πετρελαϊκά προϊόντα), η σημαντική συνεισφορά του στην ηλεκτροπαραγωγή αυξάνει τις έμμεσες επιδράσεις του. Αξίζει να σημειωθεί ότι η στάθμιση του ηλεκτρισμού στο ΔΤΚ ανέρχεται στο 3,9%, ενώ σχεδόν 40% της ηλεκτροπαραγωγής (κατά μ.ο.) στην Ελλάδα βασίζεται στο φυσικό αέριο.

Ο δομικός πληθωρισμός – βάσει του ορισμού που εξαιρεί τα καύσιμα και τα φρέσκα φρούτα και λαχανικά και διαφοροποιείται από τον «πυρήνα πληθωρισμού» όπως ορίζεται από την ΕΛΣΤΑΤ (ο οποίος εξαιρεί επιπροσθέτως τις κατηγορίες διατροφής, ποτών, καπνού και ηλεκτρικού ρεύματος) – παρέμεινε αρνητικός μέχρι τον Ιούλιο και πέρασε σε θετικό έδαφος από τον Αύγουστο (0,4% κατά μ.ο. το δίμηνο Αυγούστου-Σεπτεμβρίου), κλιμακούμενος σε εκτιμώμενο υψηλό 10-ετίας 1,6% τον Οκτώβριο.

Η πιο προσεκτική τιμολογιακή πολιτική στις υπηρεσίες και η διατήρηση ορισμένων στοχευμένων μειώσεων του ΦΠΑ σε υποκατηγορίες εστίασης, τουρισμού, αναψυχής και μεταφορών, που είχαν εισαχθεί μετά το ξέσπασμα της πανδημίας, συγκράτησαν τον πληθωρισμό υπηρεσιών σε αρνητικό έδαφος το 9μηνο του 2021 (-0,7% ετησίως).

Ωστόσο, οι πληθωριστικές πιέσεις εντάθηκαν τον Οκτώβριο, τόσο στα αγαθά όσο και στις υπηρεσίες (κυρίως αερομεταφορές που, επίσης, επηρεάζονται άμεσα από το ενεργειακό κόστος), υποβοηθούμενες και από την ισχυρή οικονομική δραστηριότητα.

Η ΕΤΕ εκτιμά ότι, μετά από περαιτέρω επιτάχυνση το 4ο τρίμηνο του 2021 και το 1ο τρίμηνο του 2022, ο πληθωρισμός αναμένεται να σημειώσει ταχεία αποκλιμάκωση, με τις αγορές εμπορευμάτων να προβλέπουν υποχώρηση των τιμών ενέργειας από την άνοιξη

Λαμβάνοντας υπόψη, μέσω στατιστικού υποδείγματος, τις τρέχουσες πληθωριστικές τάσεις, τις προσδοκίες των αγορών για σημαντική αποκλιμάκωση στις διεθνείς τιμές των ενεργειακών αγαθών τα επόμενα τρίμηνα, καθώς και την ιστορική χρονική και ποσοτική συσχέτιση μεταξύ τιμών εισαγωγών, ενέργειας και παραγωγού με το ΔΤΚ και το δομικό πληθωρισμό στην Ελλάδα, οδηγούμαστε στα ακόλουθα συμπεράσματα:

• Ο δομικός πληθωρισμός προβλέπεται να ανέλθει στο 2,2%, κατά μ.ο., το 4ο τρίμηνο του 2021 και να κορυφωθεί στο 3,0% περίπου το 1ο τρίμηνο του 2022 – με την ηλεκτρική ενέργεια να προσθέτει 1,2 ποσοστιαίες μονάδες το 4ο τρίμηνο του 2021 και περίπου 2 ποσοστιαίες μονάδες το 1ο τρίμηνο του 2022 – υποχωρώντας σταδιακά σε επίπεδα χαμηλότερα του 1,0% ετησίως προς τα τέλη του 2022.

• Η ετήσια μεταβολή του ΔΤΚ αναμένεται να προσεγγίσει το 4,5% το 4ο τρίμηνο του 2021 και, πιθανότατα, το 5,0%, περίπου το 1ο τρίμηνο του 2022 – αν οι ενεργειακές τιμές μείνουν στα τρέχοντα επίπεδα – υποχωρώντας στο 3,5% το 2ο τρίμηνο (όπου τα συμβόλαια μελλοντικής εκπλήρωσης προβλέπουν σημαντική αποκλιμάκωση των τιμών ενέργειας) και περαιτέρω στο 0,6%, κατά μ.ο., το 2ο εξάμηνο του 2022, περνώντας ενδεχομένως σε αρνητικό έδαφος τους τελευταίους μήνες του έτους. H μέση αύξηση του ΔΤΚ για το 2022 προβλέπεται να ανέλθει στο 2,5% από εκτιμώμενο 1,2% το 2021.

• Πρέπει να τονισθεί ότι η Ελλάδα βιώνει την πρώτη περίοδο έντονων ανατιμήσεων από το 2012, καθώς η πολυετής ύφεση σε συνδυασμό με τις σχετικά σταθερές ή μειούμενες τιμές ενέργειας είχαν οδηγήσει σε μείωση του επιπέδου τιμών μεταξύ 2012 και 2020 κατά 4,0% βάσει του ΔΤΚ και κατά 3,1% βάσει του δομικού πληθωρισμού. Στην ευρωζώνη, που εμφάνισε θετικούς ρυθμούς οικονομικής ανάπτυξης, το επίπεδο τιμών αυξήθηκε κατά 7,2% και 7,8% βάσει εναρμονισμένου ΔΤΚ και δομικού πληθωρισμού, αντίστοιχα. Οι ανωτέρω τάσεις οδήγησαν σε σημαντική βελτίωση της ανταγωνιστικότητας κόστους της ελληνικής οικονομίας, συνεισφέροντας στην αυξημένη εξωστρέφειά της.

Σημαντικός ο ρόλος των μέτρων στήριξης για τη συγκράτηση ενός πληθωριστικού σπιράλ και την προστασία του διαθέσιμου εισοδήματος

Η αρνητική επίδραση στο πραγματικό διαθέσιμο εισόδημα των νοικοκυριών από την εκτιμώμενη επιτάχυνση του πληθωρισμού κατά 4,3 ποσοστιαίες μονάδες το 4ο τρίμηνο του 2021 και κατά 2,3 ποσοστιαίες μονάδες κατά μ.ο. το 2022, σε σύγκριση με το μ.ο. του 9μηνου του 2021, αντισταθμίζεται από: α) το εκτιμώμενο €1 δισ. (0,6% του ετήσιου ΑΕΠ) έκτακτων μέτρων στήριξης για την ενεργειακή κρίση, β) την ισχυρότερη από το αναμενόμενο δυναμική της αγοράς εργασίας – με το ποσοστό ανεργίας σε χαμηλό 11 ετών (13% το Σεπτέμβριο) και την απασχόληση να αυξάνεται κατά 4,9% ετησίως το 3ο τρίμηνο, η οποία αντιστοιχεί στη μεγαλύτερη αύξηση από το 2004 που υπάρχουν διαθέσιμα εναρμονισμένα ιστορικά στοιχεία από την ΕΛΣΤΑΤ – η οποία προβλέπεται ότι θα συνεχιστεί με ηπιότερο ρυθμό, με την αύξηση της απασχόλησης να ανέρχεται στο 3,6% ετησίως το 4ο τρίμηνο του 2021 και στο 2,5% κατά μ.ο. το 2022, συνεισφέροντας αντίστοιχα στην ενίσχυση των εισοδημάτων από εργασία, και γ) την αύξηση του βασικού μισθού κατά 2% (στα €663 από €650 το μήνα) από 1-1-2022.

Θα πρέπει να υπογραμμισθεί ότι σημειώθηκε σημαντική αύξηση του μοναδιαίου κόστους εργασίας κατά 7,4% ετησίως στο σύνολο του 2020, ως αποτέλεσμα της επιβεβλημένης στήριξης στην απασχόληση λόγω πανδημίας – η οποία ήταν και πιο σημαντική στην Ελλάδα σε σύγκριση με τις περισσότερες χώρες της ευρωζώνης – εν μέσω απότομης συρρίκνωσης του ΑΕΠ μέχρι και τις αρχές του 2021.

Βασικός στόχος είναι να περιοριστεί ο κίνδυνος σημαντικών δευτερογενών πληθωριστικών επιδράσεων που θα μπορούσαν να παρατείνουν τις αρνητικές συνέπειες για την οικονομία.

Ως εκ τούτου, η εν εξελίξει αύξηση της παραγωγικότητας, που εκτιμάται στο 4% περίπου κατά μ.ο. το 2021-22, θα πρέπει να αντισταθμίσει την προηγηθείσα αύξηση στο μοναδιαίο κόστος εργασίας στηρίζοντας την ανταγωνιστικότητα και αποτρέποντας την ανατροφοδότηση του πληθωρισμού μέσω περαιτέρω αύξησης στο εργασιακό κόστος. Αυτό είναι επίσης σημαντικό, προκειμένου να μην ασκηθεί πρόσθετη πίεση στις επιχειρήσεις – που δεν απολαμβάνουν αντίστοιχο δίχτυ προστασίας όπως τα νοικοκυριά – τόσο από το αυξημένο παραγωγικό και μεταφορικό κόστος όσο και από το εργασιακό κόστος, που να τις ωθήσει στο να «περάσουν» μεγαλύτερο ποσοστό των αυξήσεων στους καταναλωτές.

Παράλληλα, οι υγιείς επιχειρήσεις καλούνται να χρησιμοποιήσουν μέρος της υπεραπόδοσής τους κατά το 9μηνο – με τον κύκλο εργασιών και την κερδοφορία ειδικά κατά τους καλοκαιρινούς μήνες να υπερβαίνουν σημαντικά τις επιδόσεις του 3ου τριμήνου του 2019 – προκειμένου να ανταπεξέλθουν στη σημαντική αλλά προσωρινή αύξηση του κόστους παραγωγής και μεταφοράς, συγκρατώντας το βαθμό μετακύλισης του κόστους στον καταναλωτή.

Περιορισμένη η αρνητική επίδραση του πληθωρισμού στο ΑΕΠ, δεν αποδυναμώνει την ισχυρή ανοδική τάση

Ο προαναφερόμενος αντίκτυπος του πληθωρισμού στο πραγματικό (δηλ. το αποπληθωρισμένο) διαθέσιμο εισόδημα αποτελεί και το βασικό μηχανισμό μετάδοσης του ενεργειακού σοκ στο ΑΕΠ, οι επιδράσεις του οποίου, ωστόσο, αντισταθμίζονται μέσω των στοχευμένων ενισχύσεων προς τα νοικοκυριά και τις πιο ευάλωτες κοινωνικές ομάδες καθώς και λόγω της κεκτημένης δυναμικής της οικονομικής δραστηριότητας και της αγοράς εργασίας.

Για την προσέγγιση της συνολικής επίδρασης στην οικονομία, χρησιμοποιείται οικονομετρικό υπόδειγμα της ΕΤΕ που συνεκτιμά τις επιδράσεις των ενεργειακών τιμών, καθώς και του εισαγόμενου πληθωρισμού γενικότερα στη δαπάνη ολόκληρου του ιδιωτικού τομέα και στο ΑΕΠ.

Βάσει των ανωτέρω εκτιμήσεων, ο αντίκτυπος στην αναπτυξιακή επίδοση το 4ο τρίμηνο του 2021 θα είναι περιορισμένος (-0,8% στο ΑΕΠ του 4ου τριμήνου, στο 4,7% από προηγούμενη εκτίμηση 5,5%) και δε φαίνεται να επαπειλεί την επίτευξη ρυθμού αύξησης του ΑΕΠ 7,5% για το σύνολο του έτους, αν συνεκτιμηθεί και η υπεραπόδοση της οικονομίας μέχρι και το 9μηνο.

Για το 2022, η ετησιοποιημένη επίδραση εκτιμάται στο -0,3%, οδηγώντας σε οριακή μόνο αναθεώρηση της ετήσιας πρόβλεψης για ανάπτυξη το 2022 στο +4,3% από +4,6% προηγουμένως.

www.bankingnews.gr

Σχόλια αναγνωστών