Σε ένα... εξωπραγματικό σενάριο αποτίμησης κατέληξε η Piraeus Securities για τη μετοχή της ΔΕΗ, καθώς έδωσε τιμή στόχο τα 15 ευρώ, δηλαδή να έχει αποτίμηση η εταιρεία στα 5,7 δισ. ευρώ.

Σε ένα τέτοιο επίπεδο αποτίμησης, για να είναι ελκυστική η μετοχή θα πρέπει να συγκεντρώσει την κερδοφορία τουλάχιστον τριών ετών, δηλαδή από το 2022 έως το 2024.

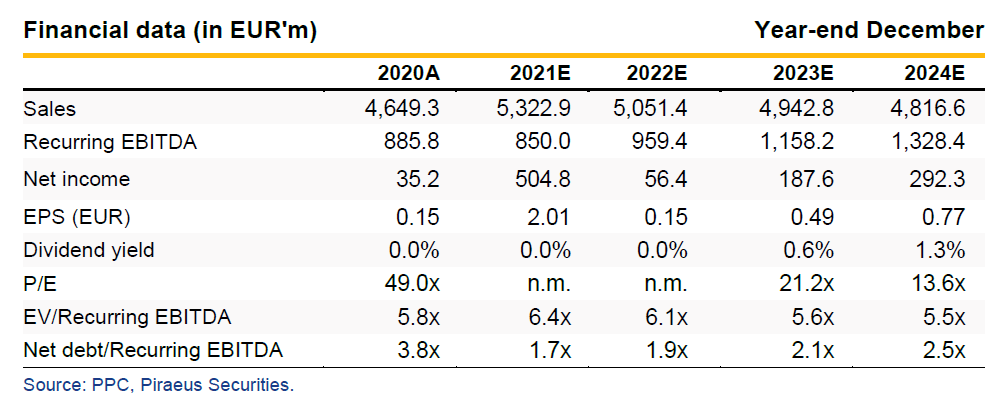

Ειδικότερα, με βάση τις εκτιμήσεις της Piraeus Securities, τα μεγέθη της ΔΕΗ θα διαμορφωθούν ως εξής:

Με έναν απλό υπολογισμό, το P/E της μετοχής, με βάση το άθροισμα της κερδοφορίας τριών ετών τα 535 εκατ., δηλαδή μέχρι το 2024, θα είναι 10,6x,

Η μετοχή καθίσταται εξωπραγματικά υπερτιμημένη εάν υπολογιστεί το P/E με βάση τα κέρδη του 2022, αφού ο δείκτης φτάνει το... 101x.

Οι ευκαιρίες από την ενεργειακή μετάβαση

Σύμφωνα με την Piraeus Securities, η ΔΕΗ μπορεί να αξιοποιήσει ευκαιρίες που σχετίζονται με την ενεργειακή μετάβαση της Ελλάδας.

Το Εθνικό Σχέδιο Ενέργειας και Κλίματος της Ελλάδας στοχεύει σε 19 GW δυναμικότητας ΑΠΕ ή προσθήκη 7,5 GW έως το 2030.

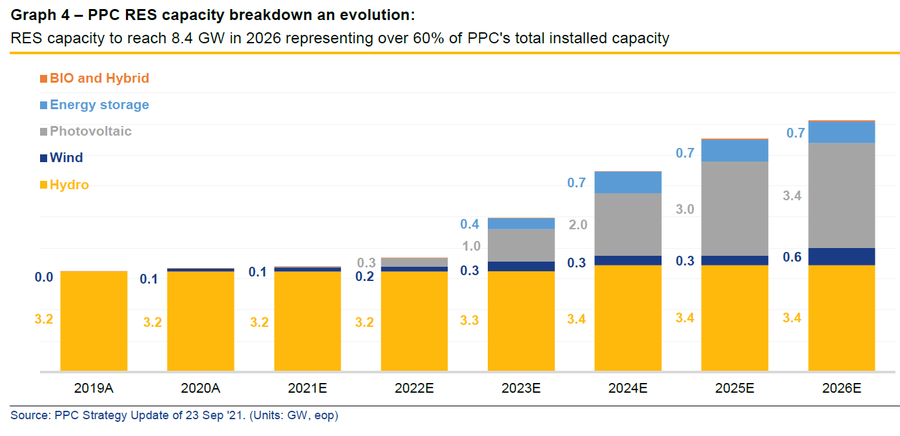

Η ΔΕΗ στοχεύει σε 3 GW εγκατεστημένης ισχύος Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) το 2024 (4,9 GW το 2026) από 0,2 GW το 2020, συμπεριλαμβανομένων έργων ηλιακής, αιολικής και αποθήκευσης ενέργειας.

Έτσι, η δυναμικότητα ΑΠΕ του Ομίλου (συμπεριλαμβανομένης της υδροηλεκτρικής ενέργειας) θα αντιπροσωπεύει περίπου το 50% της συνολικής ισχύος παραγωγής ηλεκτρικής ενέργειας της την επόμενη τετραετία.

Η ΔΕΗ θα πρέπει επίσης να βελτιώσει αρκετές μετρήσεις Περιβαλλοντικής, Κοινωνικής και Διακυβέρνησης (ESG) και να επωφεληθεί από το ενδιαφέρον των παγκόσμιων επενδυτών για θέματα ESG.

Που βασίζεται η τιμή στόχος

Σύμφωνα με την Piraeus Securities, η τιμή στοχος των 15 ευρώ σε ορίζοντα 12 μηνών βασίζεται σε ένα μοντέλο αποτίμησης αθροίσματος των κλάδων (SOTP) που αποτιμά ξεχωριστά τη Διανομή, τις ΑΠΕ και την Παραγωγή/Προμήθεια.

Η Piraeus Securities χρησιμοποιεί ένα μοντέλο DCF για την αποτίμηση του τμήματος ΑΠΕ για να συλλάβει την επέκταση της δυναμικότητας της ΔΕΗ Ανανεώσιμες Πηγές Ενέργειας (PPCR) έως το 2024.

Χρησιμοποιώντας την τιμή προσφοράς της Macquarie για συμμετοχή 49% στον ΔΕΔΔΗΕ, τα τμήματα Παραγωγής, Προμήθειας και ΑΠΕ αποτιμώνται με EBITDA EV/2022 4,2x, χαμηλό ποσοστό αν ληφθεί υπόψη η προβλεπόμενη επέκταση των ΑΠΕ της ΔΕΗ.

Το επικαιροποιημένο Στρατηγικό Σχέδιο της ΔΕΗ της 02.11.21 περιλαμβάνει:

- Νέοι στόχοι δυναμικότητας ΑΠΕ,

- Πρόγραμμα επιταχυνόμενου παροπλισμού λιγνίτη,

- Ψηφιοποίηση της παραγωγής, διανομής και προμήθειας ενέργειας,

- Μια νέα πολιτική πελατών,

- Επενδύσεις σε καλώδια οπτικών ινών, και

- Διεθνοποίηση των δραστηριοτήτων της ΔΕΗ.

Σύμφωνα με την Piraeus Securities, η ΔΕΗ μπορεί να επιτύχει επαναλαμβανόμενα EBITDA 1,2 έως 1,3 δισ. ευρώ το 2023 και το 2024, μέγεθος που μεταφράζεται σε CAGR EBITDA 11% από το 2020 έως το 2024 βάσει αυτού του επιχειρηματικού σχεδίου.

Η εκτίμησή της θεωρεί τον μετασχηματισμό του μείγματος παραγωγής ηλεκτρικής ενέργειας της ΔΕΗ προσανατολισμένο προς τις ανανεώσιμες πηγές ενέργειας χωρίς άνθρακα, με το αυξημένο κόστος εισροών να αντισταθμίζεται από κέρδη στη λειτουργική απόδοση.

Η ΔΕΗ ενίσχυσε τον ισολογισμό και τη ρευστότητά της μετά από μέτρα που έλαβε η νέα διοίκηση (που διορίστηκε τον Αύγουστο του '19) και η κυβέρνηση (κατάργηση των πλειστηριασμών ΝΟΜΕ, νέα τιμολογιακή πολιτική, νομοθεσία για την υποστήριξη της αναδιάρθρωσης προσωπικού).

Η ΔΕΗ βελτίωσε την είσπραξη των απαιτήσεων και είχε μείωση προβλέψεων ύψους 156 εκατ. ευρώ το 1ο εξάμηνο του '21.

Τον Ιούνιο του '21, η ΔΕΗ ολοκλήρωσε τη διευκόλυνση τιτλοποίησης ύψους 325 εκατ. ευρώ για απαιτήσεις σε καθυστέρηση άνω των 90 ημερών και τον Αύγουστο του '20, η ΔΕΗ υπέγραψε διευκόλυνση τιτλοποίησης με την JP Morgan για απαιτήσεις έως και 60 ημέρες καθυστέρησης και για ποσό χρηματοδότησης μέχρι στα 200 εκατ. ευρώ.

Έτσι, το καθαρό χρέος μειώθηκε στα 2,9 δισ. ευρώ στο τέλος του πρώτου εξαμήνου του '21 σε σύγκριση με 3,3 δισ. ευρώ στο τέλος του 2020.

Επίσης, η ΔΕΗ στοχεύει να φτάσει στα 3 GW σε ισχύ ΑΠΕ στην Ελλάδα έως το 2024 και 4,9 GW έως το 2026 (εξαιρουμένης της υδροηλεκτρικής ενέργειας ή της «υδροηλεκτρικής»), με τη διαχείριση να στοχεύει ένα μη μοχλευμένο IRR που κυμαίνεται από 10% έως 13% για έργα ανανεώσιμων πηγών ενέργειας.

Επίσης, η ΔΕΗ θα μειώσει τη δυναμικότητα των ζημιογόνων λιγνιτικών μονάδων της από 3,4 GW το 2019 σε 0,6 GW το 2026, υλοποιώντας το ταχύτερο πρόγραμμα σταδιακής κατάργησης του λιγνίτη στην Ευρώπη.

Τα σχέδια ψηφιοποίησης της ΔΕΗ αναμένεται να βελτιώσουν την απόδοση των υφιστάμενων λειτουργικών στοιχείων ενεργητικού της ΔΕΗ, συμπεριλαμβανομένων των μέσων παραγωγής ηλεκτρικής ενέργειας, των συστημάτων δικτύου και των δραστηριοτήτων λιανικής.

Η Piraeus Sec αναμένει ότι ο κλάδος λιανικής της ΔΕΗ θα επωφεληθεί από την πελατοκεντρική πολιτική του Ομίλου και την ανάπτυξη λύσεων ηλεκτροκίνησης, με τη ΔΕΗ να αναλαμβάνει ηγετικό ρόλο στην ανάπτυξη σταθμών φόρτισης στην Ελλάδα.

Επίσης, οι επενδύσεις σε καλώδια οπτικών ινών και η διεθνοποίηση των δραστηριοτήτων της ΔΕΗ προσφέρουν νέες ευκαιρίες

Με βάση τα παραπάνω, η ΔΕΗ διαπραγματεύεται με EBITDA EV/2022 6,4x με βάση τις εκτιμήσεις της Piraeus Securities ή με discount 22% έναντι των ευρωπαϊκών επιχειρήσεων κοινής ωφέλειας, κάτι που δεν δικαιολογείται κατά την άποψή της λαμβάνοντας υπόψη το επενδυτικό πρόγραμμα του Ομίλου.

Έτσι, αποδίδει σύσταση overweight στη ΔΕΗ.

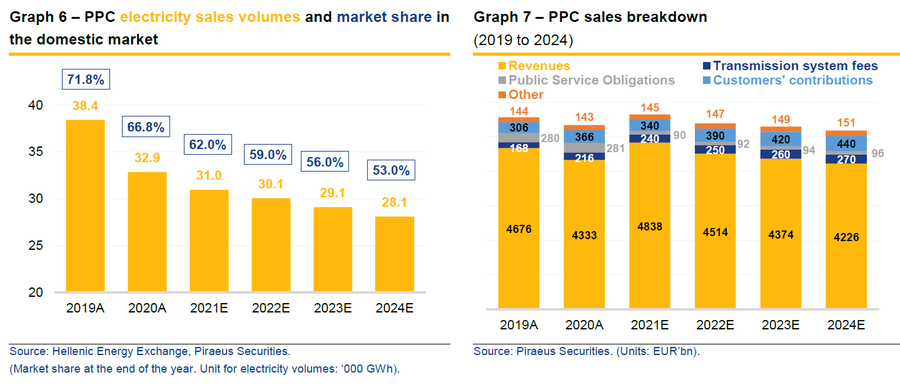

Έρχεται μείωση των πωλήσεων λόγω απώλειας μεριδίου αγοράς

Η ΔΕΗ θα χάσει μερίδιο αγοράς τα επόμενα τρία χρόνια σύμφωνα με τις κατευθυντήριες γραμμές της DG Comp.

Σύμφωνα με την Piraeus Sec αναμένει το μερίδιο αγοράς να μειωθεί από 66,8% το 2020 σε 53,0% το 2024.

Η απώλεια μεριδίου αγοράς της ΔΕΗ θα πρέπει να είναι πιο σημαντική για τους λιγότερο κερδοφόρους πελάτες και τμήματα της αγοράς (υψηλής τάσης).

Αναμένει ότι οι τιμές εκκαθάρισης της αγοράς (MCP) θα μειωθούν από την εκτίμησή για 104 ευρώ/MWh για το 2021 σε 85 ευρώ/MWh το 2024 λόγω των χαμηλότερων τιμών του φυσικού αερίου, της αυξημένης συμβολής ΑΠΕ στο δίκτυο και της μεγαλύτερης διασύνδεσης της Ελλάδας με τις γειτονικές χώρες.

Οι εκτιμήσεις της Piraeus Securities οδηγούν στο συμπέρασμα για CAGR πωλήσεων 0,9% από το 2020 έως το 2024.

www.bankingnews.gr

Σχόλια αναγνωστών