Ο κλάδος κατασκευών θα συνεχίσει να αποτελεί «βαρίδι» για τον όμιλο του Ελλάκτωρ

Σε αυτό το συμπέρασμα καταλήγει η Ambrosia Capital, η οποία είδε ότι η πρόσφατη αύξηση κεφαλαίου του ομίλου στην ουσία ωραιοποίησε τα αποτελέσματα του δευτέρου τριμήνου του 2021.

Ειδικότερα, στην τελευταία 6σέλιδη ανάλυσή της με τίτλο «The Normalisation Process Continues» (η διαδικασία της ομαλοποίησης συνεχίζεται), η Ambrosia διαπιστώνει ότι ο Ελλάκτωρ δημοσίευσε ένα θετικό σύνολο λειτουργικών και οικονομικών στοιχείων στα τέλη του περασμένου μήνα, αν και οι αριθμοί ωραιοποιήθηκαν από την ολοκλήρωση της αύξησης του μετοχικού κεφαλαίου την πρώτη εβδομάδα του Αυγούστου.

Η αντίδραση της αγοράς στα δεδομένα του 2ου τριμήνου ήταν ουδέτερη έως ελαφρώς θετική και τα ομόλογα της διατήρησαν τα περισσότερα κέρδη που απολάμβαναν κατά τις προηγούμενες έξι εβδομάδες.

Η απόδοση των πράσινων ομολόγων του Ελλάκτωρ είναι επί του παρόντος 6,50%, πολύ χαμηλότερη από τον μέσο όρο του Ιουλίου του 2021, δηλαδή του 7,81%, με την Ambrosia να αναμένει περαιτέρω μέτρια κέρδη από εδώ και πέρα, με εύρος αποδόσεων στο τέλος του έτους στο 6,0-6,125%.

Αυτά τα ομόλογα διαπραγματεύονται σε καλύτερα επίπεδα, αλλά συνεχίζουν να διαπραγματεύονται φθηνά με τα υπόλοιπα ελληνικά εταιρικά ομόλογα.

Ποια είναι η εικόνα των μεγεθών

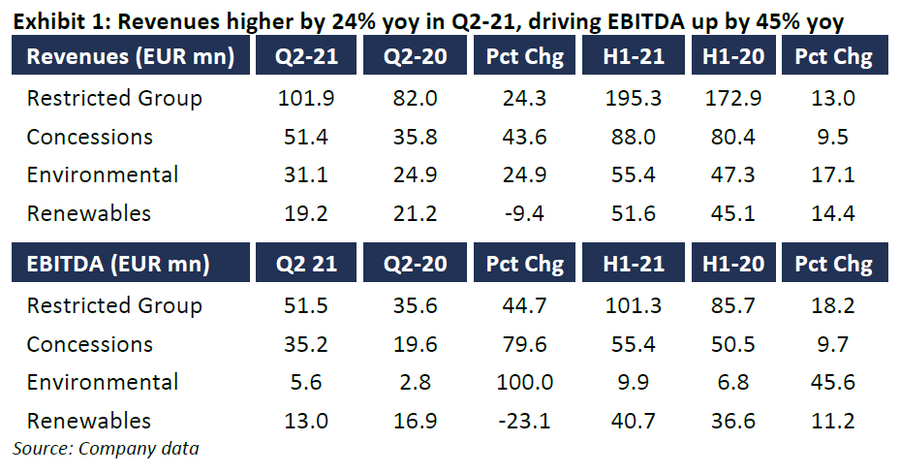

Κατά τη διάρκεια του 2ου τριμήνου του 2021, ο Ελλάκτωρ ανέφερε συνολικά έσοδα 101,9 εκατ. ευρώ, τα οποία ήταν 24% υψηλότερα σε ετήσια βάση και 9% σε τριμηνιαία.

Για το πρώτο εξάμηνο του έτους, τα έσοδα ήταν 13% υψηλότερα στα 195,3 εκατ. ευρώ.

Τα EBITDA ήταν 51,5 εκατ. ευρώ, τα οποία ήταν 3% πάνω από το επίπεδο του πρώτου τριμήνου, αλλά 45% υψηλότερα από έτος σε έτος.

Στο πρώτο εξάμηνο τα EBITDA ήταν 101,3 εκατ. ευρώ, αυξημένα κατά 18%, καθώς το περιθώριο αυξήθηκε από 49,6% σε 51,9%.

Εκτιμώντας την πορεία, σύμφωνα με την Ambrosia, η θετική δυναμική στην μονάδα περιβάλλοντος θα πρέπει να διατηρηθεί, μαζί με σταθερή, αν και πιο σταδιακή αύξηση των Παραχωρήσεων.

Ωστόσο, ο τομέας των Ανανεώσιμων Πηγών ενδέχεται να παραμείνει απρόβλεπτος βραχυπρόθεσμα, δεδομένης της αστάθειας της τριμηνιαίας και ετήσιας βάσης συγκρίσεων.

Που να εστιάσουν οι επενδυτές

Στο πλαίσιο των Παραχωρήσεων, που περιλαμβάνει 755 χλμ. αυτοκινητοδρόμων, η κυκλοφορία στην Αττική Οδό έχει ξεπεράσει τα επίπεδα πριν από την πανδημία τον Ιούλιο και τον Αύγουστο, και από τον Αύγουστο, οι όγκοι ήταν 6% υψηλότεροι σε ετήσια βάση.

Επίσης, ο Ελλάκτωρ υπέγραψε σχετικά πρόσφατα με το ελληνικό κράτος 40ετή σύμβαση παραχώρησης, διαχείρισης και ανάπτυξης για τη μαρίνα του Αλίμου, με δυνατότητα παράτασης για επιπλέον 10 χρόνια.

Για το έργο αυτό προβλέπονται συνολικές δαπάνες για ανάπτυξη ύψους 100 εκατ. ευρώ και εφόσον αυτή η επένδυση είναι ώριμη, είναι εφικτές οι ετήσιες συνεισφορές EBITDA έως 15 εκατ. ευρώ.

Οι όγκοι ήταν σταθεροί στο τμήμα του Ηλέκτωρ, αλλά οι μεσοπρόθεσμες και μακροπρόθεσμες προοπτικές είναι ενθαρρυντικές, δεδομένου των εθνικών επενδύσεων υποδομής που απαιτούνται για την επίτευξη συμμόρφωσης με τις απαιτήσεις διαχείρισης αστικών αποβλήτων σε όλη την ΕΕ.

Η Ηλέκτωρ είναι μία από τις πιο διαφορετικές μονάδες του ομίλου, με μονάδες σε επτά χώρες, με ναυαρχίδα την επιχείρηση στη Βουλγαρία που επεξεργάζεται 410 χιλιάδες τόνους αποβλήτων ετησίως.

Εκτός από τις παραδοσιακές εγκαταστάσεις και τους χώρους υγειονομικής ταφής, η Ηλέκτωρ λειτουργεί πιο εξελιγμένες μονάδες ανακύκλωσης, διαχωρισμού αποβλήτων και ενεργειακών εγκαταστάσεων βιοαερίου.

Η ικανότητα ανανεώσιμων πηγών ενέργειας στον δεύτερο μεγαλύτερο παραγωγό αιολικής ενέργειας στην Ελλάδα συνέχισε να αυξάνεται με την πάροδο του χρόνου, αν και περιστασιακά καθυστερεί.

Από τα τέλη Ιουνίου, η εγκατεστημένη ισχύς στα 24 αιολικά πάρκα της ανήλθε στα 493 MW, με 88 MW ακόμη υπό κατασκευή και λόγος διαθεσιμότητας 95,6%.

Τα EBITDA και τα έσοδα ανά MW ανήλθαν σε 165 και 209 ευρώ, αντίστοιχα, σε σύγκριση με 158 και 202 ευρώ πέρυσι, αν και κάπως χαμηλότερα από τα επίπεδα που επιτεύχθηκαν το 2019.

Οικονομικές επιπτώσεις της πανδημίας

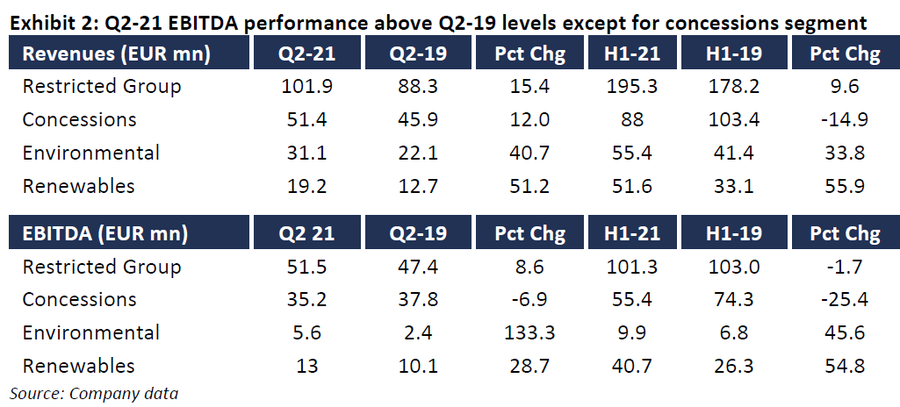

Προκειμένου να μην υπάρξουν στρεβλώσεις στη σύγκριση των αποτελεσμάτων λόγω των προβλημάτων που προκλήθηκαν από την πανδημία, η Ambrosia συστήνει την εξέταση του τριμήνου και του εξαμήνου που μόλις τελείωσε με αυτό του 2ου τριμήνου και του 1ου εξαμήνου του 2019.

Αυτές οι συγκρίσεις καταδεικνύουν σταθερότητα και υγεία, με εξαίρεση το τμήμα παραχωρήσεων.

Παρόλο που ο τουρισμός έφτασε πολύ κοντά στα προ πανδημίας επίπεδα, παραμένει μια σημαντική συσσωρευμένη ζημία σε σχέση με τις προσδοκίες κατά την έκδοση των ομολόγων.

Οι παραχωρήσεις φαίνονται αργές σε σύγκριση με το α' 6μηνο του 2019, αλλά το 2019 ήταν ένα εξαιρετικό έτος για τον τουρισμό, που στην πραγματικότητα, ήταν το ισχυρότερο από το 2011.

Παρόλο που δεν αποδεικνύεται στον παρακάτω πίνακα, η μονάδα ΑΠΕ ήταν και παραμένει ασταθής.

Σε γενικές γραμμές, όμως, μια σύγκριση των τρεχουσών οικονομικών με τις περιόδους αναφοράς πριν από την πανδημία είναι θετική, αν και εκ των προτέρων αυτό δεν θα ήταν απροσδόκητο δεδομένου ότι δύο από τα τρία τμήματα έχουν αυξηθεί σε αυτόν τον χρονικό ορίζοντα και δεν θα είχαν επηρεαστεί ουσιαστικά από περιορισμούς που σχετίζονται με το Lockdown.

Τι περιμένουμε από τους οίκους αξιολόγησης

Δεδομένης της πιθανής απουσίας θετικής ροής ειδήσεων, είναι δύσκολο να προβλεφθούν σημαντικοί βραχυπρόθεσμοι καταλύτες.

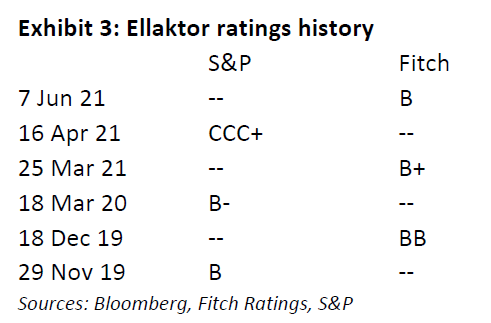

Μακροπρόθεσμα, θα πρέπει να είναι σε θέση να αναμένουμε αναβαθμίσεις τόσο από την S&P όσο και από τη Fitch.

Με αυτό κατά νου, η τελευταία δράση αξιολόγησης της S&P πραγματοποιήθηκε στις 16 Απριλίου, όταν μείωσε την αξιολόγησή του Ελλάκτωρ από B- σε CCC+ και η Fitch στις 7 Ιουνίου, όταν μείωσε την αξιολόγηση από B+ σε B, διατηρώντας παράλληλα αρνητικές προοπτικές.

Δεδομένης της καθυστέρησης των εταιρικών εξελίξεων και των αξιολογήσεων από τους οίκους, η Ambrosia αναμένει ότι η πρώτη αντιστροφή των αξιολογήσεων θα είναι μετά το επόμενο εξάμηνο.

Η S&P θα ήταν πιο πιθανό να κινηθεί πρώτα, δεδομένου ότι η εκτίμησή της είναι η χαμηλότερη από τις δύο και ότι πριν από την αναβάθμιση, η Fitch πιθανότατα θα πρέπει να χαλαρώσει πρώτα τις αρνητικές προοπτικές της.

Όταν ο Ελλάκτωρ υποβαθμίστηκε τον περασμένο Ιούνιο, η Fitch ανέφερε «διαρροή» μετρητών από τον ισχυρό στον αδύναμο του ομίλου.

Από τα τέλη Ιουνίου, τα δάνεια του ομίλου από το ισχυρότερο προς το ασθενέστερο τμήμα ανήλθαν σε 189,9 εκατ. ευρώ, αν και μειώθηκαν από 272,1 εκατ. ευρώ έξι μήνες νωρίτερα.

Έτσι, σύμφωνα με την Ambrosia δεν θα ήταν δυνατό για τον Ελλάκτωρ να βρίσκεται με αξιώσεις τις διεθνείς αγορές ομολόγων χωρίς οριοθέτηση μεταξύ του κατασκευαστικού τμήματος και του υπολοίπου του ομίλου.

Ωστόσο, πολλοί επενδυτές θεώρησαν τον αποκλεισμό των κατασκευών ως ανεπαρκή και θα συνεχίσει να αποτελεί επιβράδυνση στη συνολική απόδοση των ομολόγων.

Θα πρέπει να αλλάξει το μοντέλο πιο πειστικά για να υπάρξει περισσότερη εγγύηση σχετικά με την ικανότητα της εταιρείας να αναχρηματοδοτήσει στη λήξη του Δεκεμβρίου 2024, αν και φυσικά σε αυτό έχει ακόμα πολύ χρόνο.

Ωστόσο, προς ώρας είναι εξαιρετικά δύσκολο, εάν ο όμιλος δεν αποκλείσει τις μη κερδοφόρες θυγατρικές, με αρκετούς όμως επενδυτές να συνεχίζουν να εκφράζουν αμφιβολίες τονίζοντας ότι πιθανώς αυτή η κίνηση να μην είναι αρκετή, αφού ο κλάδος κατασκευών θα συνεχίσει να αποτελεί «βαρίδι» για τον όμιλο.

Τι είναι η "διαρροή κεφαλαίων";

Υπάρχουν διάφοροι τρόποι για να περιγράψει κανείς αυτό που οι συμμετέχοντες στην αγορά χαρακτηρίζουν ως «διαρροή» από τις ισχυρές δραστηριότητες στις αδύναμες.

Αυτές θα μπορούσαν να περιλαμβάνουν τις καθαρές επενδύσεις ιδίων κεφαλαίων από τις πρώτες στις δεύτερες και τη μεταβολή της αξίας των δεύτερων, τη μεταβολή του σήματος στην αγορά των ενδοεταιρικών δανείων, τον αρνητικό αντίκτυπο στους πιστωτικούς δείκτες, την ευελιξία για την παροχή εγγυήσεων, την απόσπαση της προσοχής της ανώτερης διοίκησης και τη φτωχότερη συνολική εταιρική φήμη που προκύπτει.

Αν και είναι δύσκολο να ποσοτικοποιηθεί πλήρως, η διαρροή είναι σημαντικό να παρακολουθείται επειδή βρίσκεται στο επίκεντρο των σχολίων των οίκων αξιολόγησης και λόγω των εφάπαξ ταμειακών ροών.

Βιωσιμότητα και Πράσινο Ομόλογο

Ο όμιλος Ελλάκτωρ έχει δεσμευτεί στους 17 Στόχους Βιώσιμης Ανάπτυξης του ΟΗΕ, με σχέδια δράσης για οκτώ από αυτούς.

Ωστόσο, μόνο πυλώνες όπως η προσιτή και καθαρή ενέργεια και η υπεύθυνη κατανάλωση και παραγωγή έχουν νόημα από την πλευρά του κατόχου ομολόγων.

Οι επιδόσεις του είναι μικτές συνολικά όσον αφορά τους στόχους και τη στρατηγική αειφορίας.

Για παράδειγμα, ενώ έχει υψηλές βαθμολογίες στην κατάταξη των επιχειρηματικών πρακτικών, τους περιβαλλοντικούς ελέγχους, την προστασία των προσωπικών δεδομένων και τη συμμετοχή των ενδιαφερομένων, το πρόγραμμα προμηθειών, ιχνηλασιμότητας και συνέχειας της επιχείρησης υστερεί.

Στο πλαίσιο του Πράσινου Ομολόγου, επιλέξιμες δαπάνες είναι εκείνες που σχετίζονται με τις δραστηριότητες ανανεώσιμων πηγών ενέργειας, κυρίως αιολικής ενέργειας, μαζί με βιομάζα και ηλιακή ενέργεια σε μικρό βαθμό.

Τα Πράσινα Ομόλογα έλαβαν πιστοποίηση από την ISS ESG βάσει των προτύπων Climate Bonds Initiative.

Υπενθυμίζεται ότι το πράσινο ομόλογο με ορίζοντα ωρίμανσης το 2024 έχει απόδοση στο 6,5% από 7,815 που ήταν στα τέλη Ιουλίου, με την Ambrosia να αναμένει ότι θα υπάρξει περαιτέρω αποκλιμάκωσή της και θα κυμανθεί μεταξύ 6% 6,125% έως το τέλος του τρέχοντος έτους.

Επιπρόσθετα το εν λόγω ομόλογο διαπραγματεύεται χαμηλότερα από αντίστοιχα τόσο των ελληνικών επιχειρήσεων όσο και ανταγωνιστικών ευρωπαϊκών εταιρειών, όπως οι Vinci και ASTM, οι οποίες έχουν υψηλότερη αξιολόγηση απο την ελληνική εταιρεία.

www.bankingnews.gr

Σχόλια αναγνωστών