Το Everything Bubble είναι μια μεγάλη ψευδαίσθηση, τα χρήματα αυξάνονται συνεχώς και η πίστωση ακόμη περισσότερο

Η Μαύρη πανούκλα είχε διαρκή κοινωνικοοικονομικό αντίκτυπο.

Για παράδειγμα, κωμοπόλεις και πόλεις άδειασαν και η ξαφνική μείωση του εργατικού δυναμικού οδήγησε τους μισθούς σε αύξηση.

Εν τω μεταξύ, οι στάσεις απέναντι στο θάνατο - και στη ζωή - άλλαξαν.

Η λατινική φράση, carpe diem, quam minimum credula postero - εκμεταλλευτείτε την ημέρα, μην εμπιστεύεστε αύριο - αποτυπώνει αυτή τη βαθιά αλλαγή στάσεων.

Η πανδημία του κορωνοϊού

Η τρέχουσα πανδημία ήταν πολύ λιγότερο καταστροφική, αλλά λόγω της πολιτικής απάντησης φαίνεται επίσης προοριζόμενη να αφήσει το σημάδι της στην αλλαγή των τρόπων ζωής και εργασίας.

Σε αντίθεση με το 1350, ωστόσο, όπου η μεταβαλλόμενη τιμή αγαθών και υπηρεσιών σήμαινε ανισορροπία στην προσφορά και τη ζήτηση, οι γενναίες νομισματικές και δημοσιονομικές ενέργειες των κυβερνήσεων και των θεσμικών οργάνων παραμόρφωσαν αυτόν τον μηχανισμό τιμών.

Κατά τους πρώτους μήνες του lockdown, η οικονομική ανάπτυξη μειώθηκε και η τιμή πολλών μετοχών - ακόμη και ομολόγων - μειώθηκε ραγδαία.

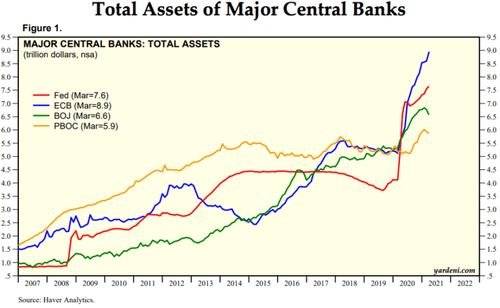

Οι κεντρικές τράπεζες απάντησαν, όπως και κατά τη διάρκεια της Μεγάλης Χρηματοπιστωτικής Κρίσης (GFC) του 2008/2009, μειώνοντας τα επιτόκια ή, όπου τα επιτόκια δεν μπορούσαν να μειωθούν περαιτέρω, αυξάνοντας τις αγορές κρατικών ομολόγων και άλλων τίτλων υψηλής ποιότητας.

Ως αποτέλεσμα αυτών των αγορών, οι ισολογισμοί των μεγάλων κεντρικών τραπεζών έχουν διογκωθεί σε 29 τρισ. δολάρια:

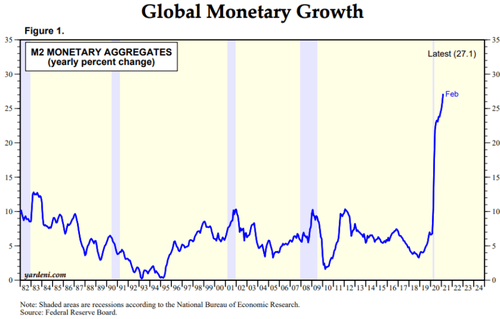

Το αποτέλεσμα των δράσεων των κεντρικών τραπεζών έχει εξαπλωθεί σε μια αύξηση της παγκόσμιας προσφοράς χρήματος:

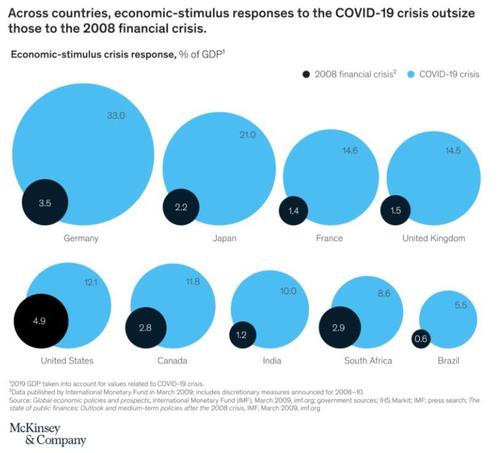

Οι κυβερνήσεις, που γνώριζαν τους περιορισμούς των κεντρικών τραπεζών τους, αντέδρασαν επίσης, παρέχοντας εγγυήσεις δανείων και υποστήριξη εργαζομένων.

Το παρακάτω διάγραμμα, που είναι από τον Ιούλιο του 2020 και συνεπώς δεν αντιπροσωπεύει το πρόσφατο πακέτο δαπανών 1,9 τρισ. δολαρίων των ΗΠΑ, δείχνει την κλίμακα αυτών των προσπαθειών σε σύγκριση με τη δημοσιονομική γενναιοδωρία:

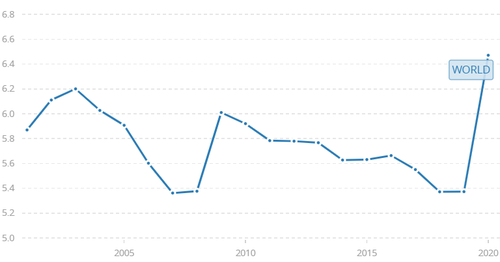

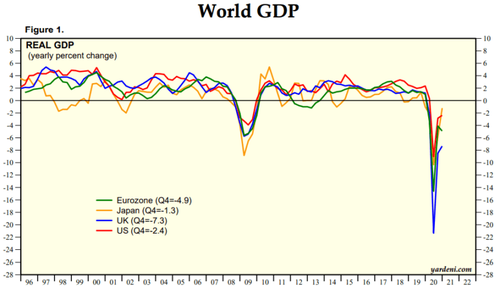

Ο αντίκτυπος των χαμηλότερων επιτοκίων, της αγοράς ομολόγων και της αύξησης των δημοσιονομικών δαπανών αναμένεται να έχει πληθωριστικές συνέπειες, αλλά κλίνει ενάντια στην αιχμή της απότομης αύξησης της παγκόσμιας ανεργίας:

Η αύξηση της ανεργίας ήταν από μόνη της μια απάντηση στη δραματική μείωση της οικονομικής ανάπτυξης:

Τα δεδομένα για την ανεργία των ΗΠΑ αρχίζουν να βελτιώνονται, αλλά, όπως αποκαλύπτει το ΔΝΤ, η Ευρώπη μπορεί να θέλει πολύ περισσότερο χρόνο για να ανταποκριθεί.

Η ανεργία στη ζώνη του ευρώ αναμένεται να αυξηθεί από 7,9% το 2020 σε 8,3% το 2022.

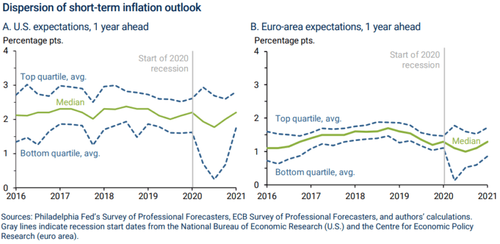

Ωστόσο, η πρόβλεψη της ανεργίας, μαζί με πολλές άλλες οικονομικές μεταβλητές, έχει γίνει πολύ πιο δύσκολη αφού η διακύμανση μεταξύ εκτιμήσεων έχει επεκταθεί:

Εξοικονόμηση

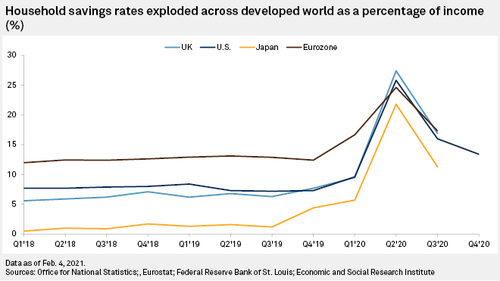

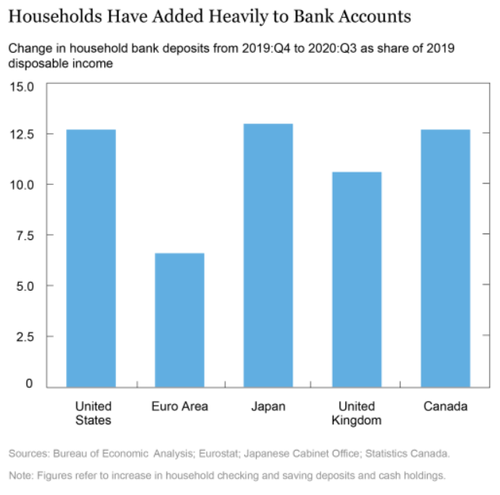

Μια φυσική παρενέργεια της αυξανόμενης ανεργίας, καθώς και της μειωμένης κινητικότητας και της οικονομικής δραστηριότητας, κατά τη διάρκεια των κυμάτων της πανδημίας, ήταν η αύξηση των αποταμιεύσεων των νοικοκυριών:

Οι αρχικοί παραλήπτες αυτής της υπερβολικής αποταμίευσης ήταν οι τράπεζες:

Η Oxford Economics εκτιμά ότι οι αποταμιεύσεις στις ΗΠΑ αυξήθηκαν 1,6 τρισ. δολάρια, τα νοικοκυριά της Ευρωζώνης πρόσθεσαν 470 δισ. ευρώ και εκείνα του Ηνωμένου Βασιλείου, 170 δισ. λίρες.

Οι εκτιμήσεις από τη Moody's έβαλαν το νούμερο ακόμη υψηλότερο, υποδηλώνοντας ότι η παγκόσμια δεξαμενή εξοικονόμησης μπορεί τώρα να έχει φτάσει τα 5,4 τρισ. δολάρια - περίπου το 6% του παγκόσμιου ΑΕΠ.

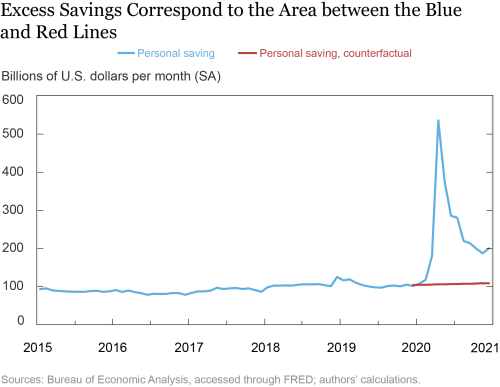

Δεδομένου ότι το ενδιαφέρον είναι μόνο για τον αντίκτυπο της «υπερβολικής αποταμίευσης» παρά για «όλες τις εξοικονομήσεις», το επόμενο γράφημα είναι ενημερωτικό. Δείχνει τη μηνιαία αλλαγή στις αποταμιεύσεις στις ΗΠΑ:

Τι θα γίνει με αυτές τις εξοικονομήσεις;

Μπορούν να παραμείνουν σε τραπεζικούς λογαριασμούς, να χρησιμοποιηθούν για την αποπληρωμή του χρέους, να δαπανηθούν σε αγαθά και υπηρεσίες ή να επενδυθούν.

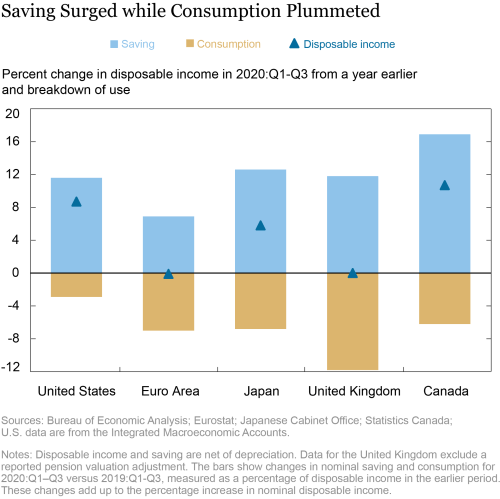

Σε ένα πρόσφατο άρθρο - Τι υπάρχει πίσω από το παγκόσμιο άλμα στην αποταμίευση κατά τη διάρκεια της πανδημίας;, η Federal Reserve αποκαλύπτει τον αντίκτυπο κατά το πρώτο τρίμηνο του τρίτου τριμήνου:

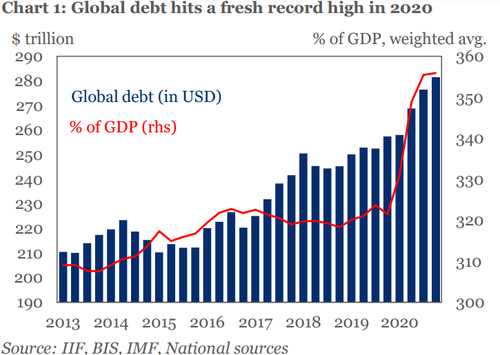

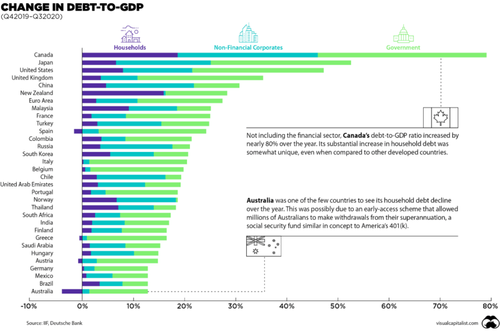

Το επόμενο γράφημα δείχνει το παγκόσμιο χρέος και την αναλογία χρέους προς ΑΕΠ:

Τέτοιες εκτιμήσεις πιθανώς υποτιμούν το χρέος του χρηματοπιστωτικού τομέα και δεν αντιπροσωπεύουν εξωχρηματιστηριακά παράγωγα, τα οποία, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, έχουν καθαρή αξία 609 τρισ.

Εκτός των παραγώγων, ακολουθεί μια ανάλυση κατά τύπο χρέους για μια επιλογή μεγαλύτερων χωρών:

Κατά το 2020, σε σχέση με το ΑΕΠ, το δημόσιο χρέος αυξήθηκε από 89% σε 105% και το χρέος του χρηματοπιστωτικού τομέα στο πιο συγκρατημένο 81%.

Εν τω μεταξύ, το μη χρηματοοικονομικό χρέος του ιδιωτικού τομέα διογκώθηκε στο 165% και το μη χρηματοοικονομικό εταιρικό χρέος στο 100%, ενισχυμένο από την αναστολή του χρέους και τα προγράμματα εγγύησης δανείων.

Πολλές μεγάλες εταιρείες, ιδίως στις ΗΠΑ και η Ιαπωνία, αύξησαν το δανεισμό τους απλώς για να ενισχύσουν τα διαθέσιμα τους.

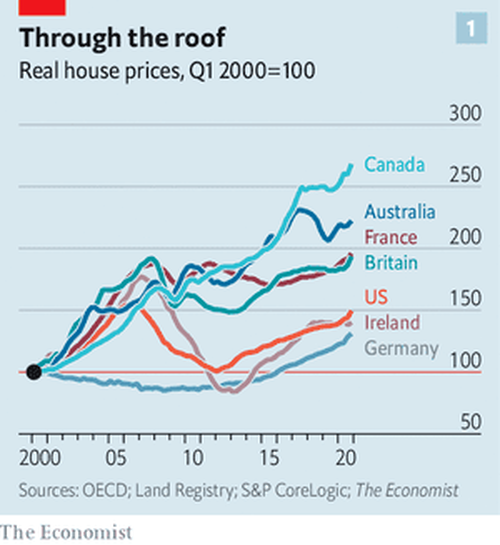

Παρά τις αυξανόμενες αποταμιεύσεις, το χρέος των νοικοκυριών κατάφερε ακόμη και να αυξηθεί, από 61% σε 65% του ΑΕΠ, ενθαρρυνόμενο από φθηνά στεγαστικά δάνεια και την ανθεκτικότητα των οικιστικών ακινήτων:

Φυσικά, η τιμή της στέγασης ανταποκρίνεται επίσης στις αλλαγές της προσφοράς.

Αυτή είναι η εικόνα στις ΗΠΑ, όπου, παρά την πυρετώδη οικοδομική δραστηριότητα, η παροχή υφιστάμενων κατοικιών παραμένει σοβαρά περιορισμένη:

Οι αγοραστές αυτής της συρρικνωμένης προσφοράς οικιστικών ακινήτων μοιάζουν όλο και περισσότερο με τους «έχοντες» παρά με αυτούς που «δεν έχουν» - το 14% όλων των αιτήσεων στεγαστικών δανείων των ΗΠΑ που υποβλήθηκαν τον Φεβρουάριο ήταν για δεύτερη κατοικία, σε σύγκριση με μόλις 7% τον Απρίλιο του 2020.

Δεν είναι λοιπόν περίεργο ότι το χρέος των νοικοκυριών έχει αυξηθεί.

Εάν οι αποταμιεύσεις των νοικοκυριών δεν χρησιμοποιούνται για την αποπληρωμή του χρέους, αυτό αφήνει τρεις επιλογές:

- Συνέχιση της αποταμίευσης (με άλλα λόγια δανεισμός στις τράπεζες με σχεδόν μηδενικό επιτόκιο),

- Κατανάλωση

- Επένδυση.

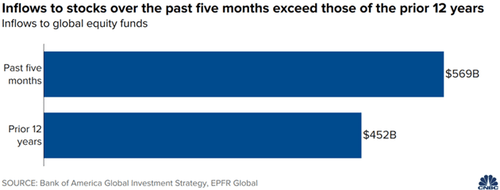

Η αυξανόμενη τιμή των μετοχών και η ανθεκτικότητα των ομολόγων υποδηλώνει ότι οι αποταμιεύσεις ρέουν σε αγορές ρευστών περιουσιακών στοιχείων:

Οι αγορές ομολόγων είναι πιο δύσκολο να μετρηθούν, καθώς δεν είναι το πρώτο λιμάνι των επενδυτών λιανικής.

Ωστόσο, οι κεντρικές τράπεζες συνεχίζουν να επεκτείνουν τους ισολογισμούς τους και η πλειονότητα των περιουσιακών στοιχείων που αγοράζουν παραμένουν τα κρατικά ομολόγων.

Εν τω μεταξύ, πολλά ιδρύματα υποχρεούνται να διατηρούν ρευστότητα στα χαρτοφυλάκια τους, καθιστώντας τα απρόθυμους αγοραστές τίτλων σταθερού εισοδήματος παρά τις αμελητέες ή αρνητικές πραγματικές αποδόσεις.

Κρυπτονομίσματα

Άλλα περιουσιακά στοιχεία έχουν επίσης αυξηθεί στην τιμή, συμπεριλαμβανομένης μιας σειράς εμπορευμάτων και κρυπτονομισμάτων.

Ορισμένες από αυτές τις εκτιμήσεις τιμών οφείλονται σε περιορισμούς προσφοράς, αλλά σε πολλές περιπτώσεις η ζήτηση αυξάνει τις τιμές.

Αυτό μπορεί να οφείλεται στο γεγονός ότι οι επενδυτές φοβούνται ότι ο συνδυασμός της δημοσιονομικής και νομισματικής επέκτασης, σε συνδυασμό με τους περιορισμούς της εφοδιαστικής αλυσίδας και τις εμπορικές εντάσεις, θα ξυπνήσει τον τεράστιο πληθωρισμό.

Αυτή η εικόνα πρέπει να μετριαστεί, καθώς ενώ η προσφορά χρήματος έχει επεκταθεί δραματικά, η ταχύτητά της συνέχισε να μειώνεται.

Το παρακάτω διάγραμμα δείχνει τον M2 των ΗΠΑ, αλλά παρόμοια μοτίβα είναι εμφανή σε άλλες ανεπτυγμένες αγορές:

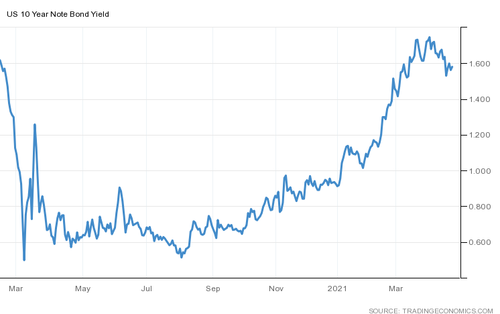

Η αμερικανική αγορά ομολόγων ξεκίνησε τον Φεβρουάριο και τον Μάρτιο:

Η αγορά ομολόγων ανέκτησε την ηρεμία της χάρη στον παρηγορητικό τόνο της Ομοσπονδιακής Τράπεζας, που εκφράστηκε κομψά σε πρόσφατη ομιλία του Κυβερνήτη Lael Brainard:

…Η έμφαση στα αποτελέσματα παρά στις προοπτικές αντιστοιχεί στη μετατόπιση της νομισματικής προσέγγισης που υποδηλώνει ότι η πολιτική πρέπει να είναι υπομονετική και όχι προληπτική σε αυτό το στάδιο της ανάκαμψης.

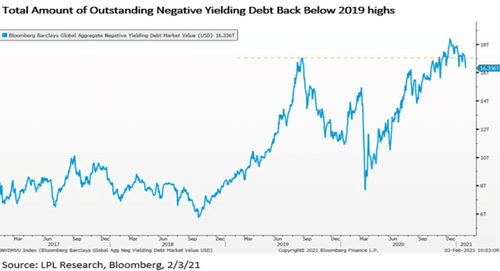

Πολλά κρατικά ομόλογα ανεπτυγμένης αγοράς παραμένουν κοντά στο μηδέν, ωστόσο οι αποδόσεις έχουν αυξηθεί σπάνια στο τέλος του 2020.

Από τις 2 Μαρτίου, μόλις το 17% των κρατικών εκδόσεων προσέλκυσε τους επενδυτές με αρνητική απόδοση έως τη λήξη:

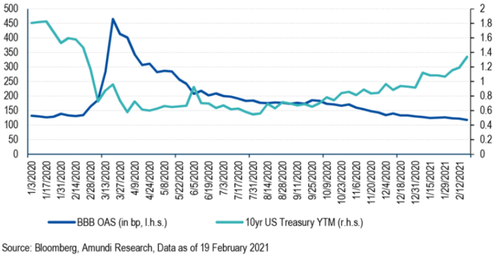

Η αναζήτηση για απόδοση, η οποία οδήγησε τους επενδυτές σε περιουσιακά στοιχεία μετοχών για περισσότερο από μια δεκαετία, συνεχίζει να παρέχει μια εναλλακτική λύση σε ένα κυβερνητικό τίτλο χαμηλής ή αρνητικής απόδοσης.

Η σκούρα μπλε γραμμή στο παρακάτω διάγραμμα δείχνει τη μείωση του πιστωτικού περιθωρίου των εταιρικών ομολόγων BBB, ακόμη και όταν οι αποδόσεις των 10ετών στις ΗΠΑ αυξήθηκαν:

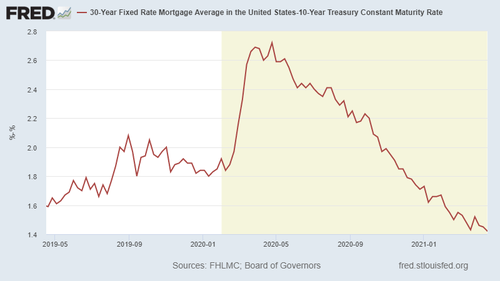

Αυτή η συμπίεση απόδοσης φαίνεται ακόμη πιο έντονα στο χάσμα μεταξύ των 10 ετών και των 30 ετών στις ΗΠΑ υποθήκες.

Οικιακός πλούτος

Λαμβάνοντας υπόψη τον περιορισμένο χαρακτήρα της αμερικανικής αγοράς οικιστικών κατοικιών και το γεγονός ότι το περιθώριο 30ετούς έως 10ετούς τίτλου είναι στο στενότερο εύρος από τον Ιούλιο του 2011.

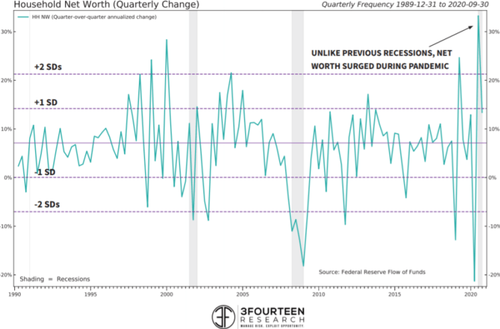

Στην πραγματικότητα, ο πληθωρισμός του The Everything Bubble σημαίνει ότι, σε αντίθεση με τις προηγούμενες φάσεις ύφεσης, κατά τη διάρκεια της πρόσφατης πανδημίας, η καθαρή αξία των νοικοκυριών έχει αυξηθεί:

Κοιτάζοντας τον τελευταίο χρόνο, δεν αποτελεί έκπληξη το γεγονός ότι οι αγορές περιουσιακών στοιχείων έχουν αυξηθεί.

Καθώς το lockdown τελειώνει και η ζωή επιστρέφει στο νέο φυσιολογικό, το βασικό ερώτημα είναι, ποιο ποσοστό της υπερβολικής εξοικονόμησης και των πρόσφατων επενδύσεων θα κατευθυνθεί προς την κατανάλωση και πόσο γρήγορα;

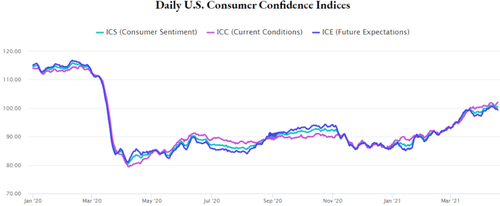

Ο παγκόσμιος δείκτης εμπιστοσύνης καταναλωτών έφτασε στο υψηλό όλων των εποχών, στο 108 το πρώτο τρίμηνο του 2021, από 98 το προηγούμενο τρίμηνο - και αυτή είναι η υψηλότερη ανάγνωση από την έναρξη της έρευνας το 2005.

Η εμπιστοσύνη αυξήθηκε σε 49 από τις 65 στις αγορές.

Όταν το Ηνωμένο Βασίλειο άνοιξε ξανά τα καταστήματα λιανικής, μετά από τέσσερις μήνες, στις 12 Απριλίου, ο δείκτης σημείωσε άνοδο +516%, αλλά ήταν ακόμα κάτω -15,9% από την αντίστοιχη ημέρα το 2019.

Σύμφωνα με μια έρευνα Mintel, το 34% των καταναλωτών στο Ηνωμένο Βασίλειο εξακολουθούν να αισθάνονται ανασφαλείς σε καταστήματα.

Οι πλήρεις περιορισμοί στο Ηνωμένο Βασίλειο δεν θα λήξουν έως τις 21 Ιουνίου.

Ο δρόμος προς το άνοιγμα θα είναι σταδιακός.

Οι δείκτες της Morning Consult από 15 άλλες οικονομίες δείχνουν το ίδιο μοτίβο, αλλά σε κάθε περίπτωση ένα μεγαλύτερο μερίδιο των νοικοκυριών με χαμηλότερο εισόδημα ανέφεραν επιδείνωση της οικονομικής τους κατάστασης κατά το προηγούμενο έτος.

Η Goldman Sachs εκτιμά ότι σχεδόν τα δύο τρίτα των υπερβολικών αποταμιεύσεων στις ΗΠΑ διατηρούνται από το πλουσιότερο 40% και προβλέπουν ότι η πλειονότητα αυτών των αποταμιεύσεων θα εξοικονομηθεί παρά θα δαπανηθεί.

Από το τρίτο τρίμηνο του 2020, το κορυφαίο 20% των νοικοκυριών σε όρους πλούτου κατείχε 10,2 δισ. δολάρια σε ρευστά περιουσιακά στοιχεία, το επόμενο 20% ανήκε σε 2,3 δισ. δολάρια, ενώ τα υπόλοιπα του υπόλοιπου 60% ανήλθαν σε μόλις 2,7 δισ. δολάρια.

Από το τέταρτο τρίμηνο του 2020, το κορυφαίο 20% συγκέντρωσε επιπλέον εξοικονόμηση 1,5 δισ. δολαρίων και το υπόλοιπο 80% συγκέντρωσε μόλις 0,7 δισ. δολάρια.

Ανισότητα

Αυτή η κατανομή μεταξύ πλουσιότερων και φτωχότερων νοικοκυριών είναι σημαντική.

Μια πρόσφατη μελέτη της Federal Reserve αποκάλυψε ότι, υπό κανονικές συνθήκες, τα νοικοκυριά στο κατώτατο πεμπτημόριο ξοδεύουν 0,97 δολάρια από κάθε δολάριο που κερδίζεται, ενώ εκείνα που βρίσκονται στο πρώτο πεδίο δαπανούν μόλις 0,48 δολάρια.

Μια έρευνα της Bank of America του Φεβρουαρίου, σε περισσότερα από 3.000 άτομα, αποκαλύπτει ένα παρόμοιο αποτέλεσμα - μόνο το 36% είπε ότι θα ξοδέψει τα χρήματα.

Εάν έχει επενδύσει μόνο μετοχές, φαίνεται να υπάρχει μια ισχυρή επιλογή στο χρηματιστήριο, αλλά αυτό είναι το σωστό συμπέρασμα;

Χωρίς καταναλωτικές δαπάνες, τα εταιρικά κέρδη θα απογοητεύσουν.

Χωρίς κατανάλωση, ο πληθωρισμός λόγω ζήτησης θα αυξηθεί, αφήνοντας μόνο εμπόδια στην εφοδιαστική αλυσίδα για να στηρίξουν τις προβλέψεις για τον πληθωρισμό.

Η ανεργία εξακολουθεί να αυξάνεται, η ένταξη στα συνδικάτα συνεχίζει να μειώνεται και οι νέες ιδιωτικές κεφαλαιουχικές δαπάνες θα φτάσουν σε ήπια ανοδικά επίπεδα.

Ο ρόλος των ομολόγων

Οι χαμηλότερες αποδόσεις ομολόγων, ωστόσο, θα υποστηρίξουν το χρηματιστήριο, όπως έπραξαν την τελευταία δεκαετία, και το ίδιο ισχύει και για την υπερβολική εξοικονόμηση.

Έτσι, η διόγκωση της φούσκας φαίνεται ότι θα συνεχιστεί.

Όσο για το τι συμβαίνει πραγματικά;

Το Everything Bubble είναι μια μεγάλη ψευδαίσθηση, τα χρήματα αυξάνονται συνεχώς και η πίστωση ακόμη περισσότερο.

Οι τιμές των περιουσιακών στοιχείων δεν αυξάνονται πραγματικά.

Είναι η αξία του χρήματος που υπονομεύεται συστηματικά.

www.bankingnews.gr

Σχόλια αναγνωστών