Το 2021 θα μπορούσε να προσφέρει μια σημαντική αλλαγή... την επιστροφή στην κανονικότητα

Μετά από ένα χρόνο χάους, η επενδυτική προοπτική του 2021 είναι αναζωογονητικά φυσιολογική, αναφέρει η Morgan Stanley στο ετήσιο report της για τις προοπτικές του 2021.

Όπως αναφέρουν οι αναλυτές της, οι επενδυτές πρέπει να εμπιστευτούν την ανάκαμψη.

Οι κοινωνικές και οικονομικές αβεβαιότητες που απορρέουν από την πανδημία COVID-19 δεν θα υποχωρήσουν ξαφνικά με το τέλος του ημερολογιακού έτους 2020.

Ωστόσο, από επενδυτική σκοπιά, το 2021 θα μπορούσε να προσφέρει μια σημαντική αλλαγή... την επιστροφή στην κανονικότητα.

Σε περιβάλλον πρώιμου ανοδικού κύκλου

Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών, εκτιμά η Morgan Stanley.

Αυτή μάλιστα η εξέλιξη δεν έχει ακόμη τιμολογηθεί στις αγορές, παρά το πρόσφατο ράλι.

«Αν και παραμένουν προκλήσεις, πιστεύουμε ότι αυτή η παγκόσμια ανάκαμψη είναι βιώσιμη, συγχρονισμένη και υποστηρίζεται από τις αρχές, επιβεβαιώνονταςι μεγάλο μέρος της θεωρίας μετά την ύφεση», αναφέρει ο Andrew Sheets, Επικεφαλής Στρατηγικός Αναλυτής για την Morgan Stanley Research.

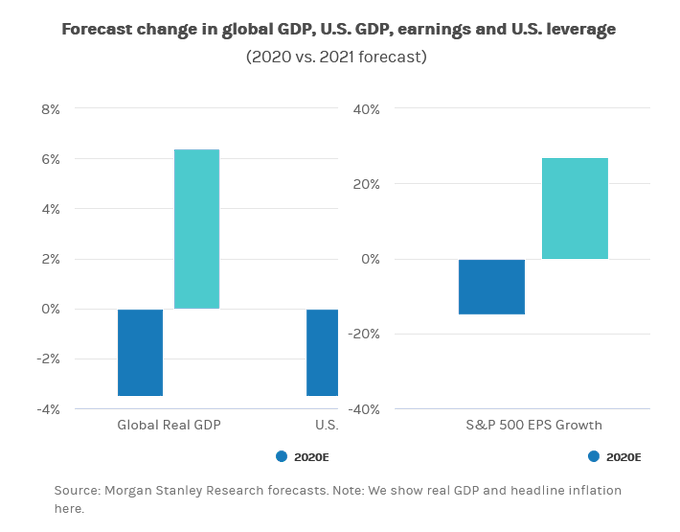

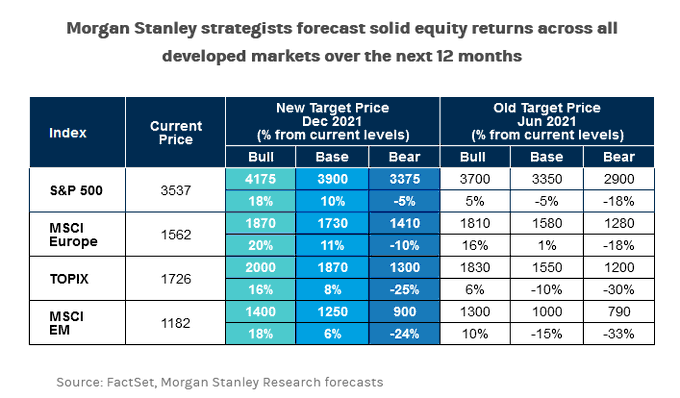

Ο ακρογωνιαίος λίθος αυτής της προοπτικής - που περιλαμβάνει θετικές προσαρμογές σε αρκετές οικονομικές εκτιμήσεις - εξαρτάται από τη διατήρηση της ανάκαμψης σε σχήμα V που ξεκίνησε τον Μάιο του 2020, οδηγώντας σε αύξηση του παγκόσμιου ΑΕΠ κατά 6,4% το 2021 και ανατίμηση των τιμών σε ένα ευρύ φάσμα κατηγοριών περιουσιακών στοιχείων.

Βελτίωση της κερδοφορίας

Σύμφωνα με την Morgan Stanley αναμένεται αύξηση κερδών 25% έως 30% σε μεγάλες αγορές μετοχών και σημαντική πτώση της εταιρικής μόχλευσης - βασικοί παράγοντες στη σύσταση overweight σε μετοχικά κεφάλαια και πιστωτικά έναντι κρατικών ομολόγων και μετρητών, καθώς και στην αδυναμία του δολαρίου ΗΠΑ.

Παρά τις εξαιρετικά ασυνήθιστες συνθήκες το 2020, αυτό το μοτίβο έχει επιβεβαιωθεί στο παρελθόν.

Το 2010, για παράδειγμα, οι επενδυτές αμφισβήτησαν τη βιωσιμότητα της ανάκαμψης της αγοράς, αλλά τώρα γνωρίζουμε ότι η περίοδος σηματοδότησε την έναρξη μιας μεγάλης αγοράς ταύρων.

Το μάθημα του 2010

«Το μάθημα από το 2010, το οποίο πιστεύουμε ότι ισχύει και για το 2021, είναι ότι ο κύκλος συνήθως κερδίζει έδαφος», αναφέριε η Morgan Stanley.

«Εν ολίγοις, πιστεύουμε ότι το 2021 θα βλέπει υψηλότερες από τον μέσο όρο αποδόσεις σε μετοχές και πιστώσεις», αναφέρει χαρακτηριστικά.

Μία εξαίρεση στην τυπική έναρξη του πρώιμου κύκλου είναι ο χρονισμός.

"Κανονικά, η αβεβαιότητα αυξάνεται με τον χρόνο, αλλά σήμερα, έχουμε μεγαλύτερη πεποίθηση στην προβολή 6 έως 12 μηνών από την προβολή τριών μηνών", αναφέρει ο Sheets.

Οι 6 επιλογές

Η Morgan Stanley τονίζει και έξι βασικές επιλογές από τις επενδυτικές προοπτικές του 2021.

#1 - Τα παγκόσμια κέρδη θα αυξηθούν

Πριν από ένα χρόνο, οι αναλυτές της Morgan Stanley εξέφρασαν ανησυχίες σχετικά με ένα οικονομικό περιβάλλον στα τέλη του κύκλου και τις αυξημένες αποτιμήσεις.

Αλλά η εικόνα είναι πολύ διαφορετική σήμερα.

"Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών που πιστεύουμε ότι δεν έχει ακόμη τιμολογηθεί σε αγορές, παρά το πρόσφατο ράλι της αγοράς", λέει ο Sheets.

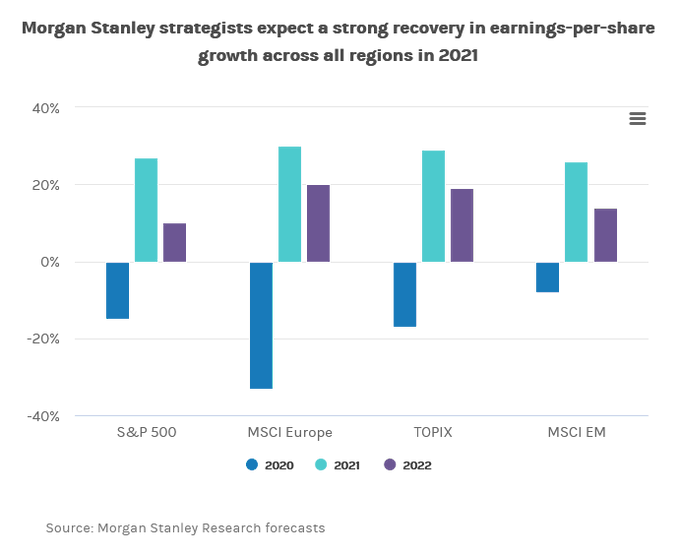

Μάλιστα προβλέπει αύξηση των κερδών 25% έως 30% σε όλες τις περιοχές το 2021, αν και βλέπουν τις μεγαλύτερες δυνατότητες διψήφιας απόδοσης στις ανεπτυγμένες αγορές.

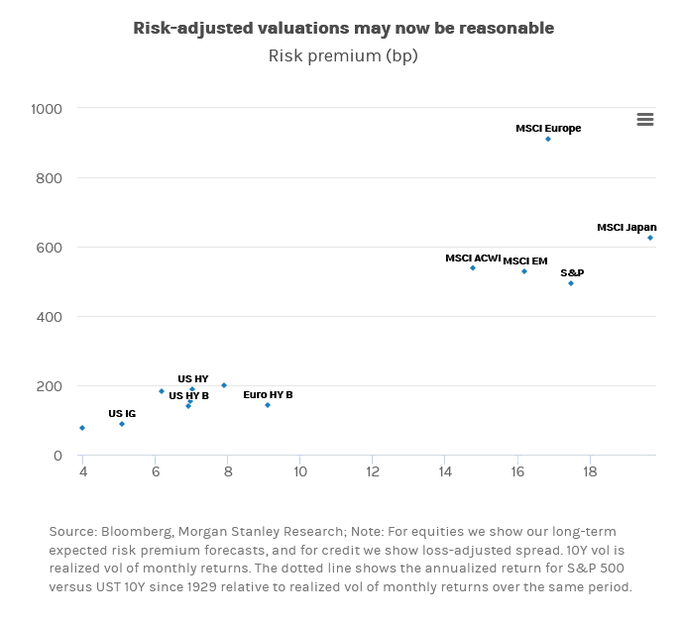

#2 - Οι αποτιμήσεις είναι λογικές αλλά άνισες

Σε έναν άλλον παραλληλισμό με το 2010, η αγορά θα εισέλθει στο 2021 με ράλι μετά την ύφεση.

Αυτό εγείρει το αιώνιο ερώτημα εάν οι τιμές των μετοχών έχουν ήδη αυξηθεί.

Ωστόσο, σύμφωνα με την Morgan Stanley, οι αποτιμήσεις φαίνονται εύλογες με βάση πολλούς δείκτες, συμπεριλαμβανομένου του ασφαλίστρου κινδύνου σε σχέση με την ιστορική μεταβλητότητα και του δείκτη MSCI World σε σχέση με τους Global Purchasing Managers Δείκτης.

Επιπρόσθετα, τα κρούσματα του COVID-19 και η γεωπολιτική αβεβαιότητα φαίνεται να αμβλύνουν το επενδυτικό κλίμα.

«Αυτό υποδηλώνει ότι οι ισχυρές προοπτικές ανάπτυξης που προβλέπουμε δεν αποτιμώνται πλήρως στις αγορές μετοχών», λέει ο Sheets.

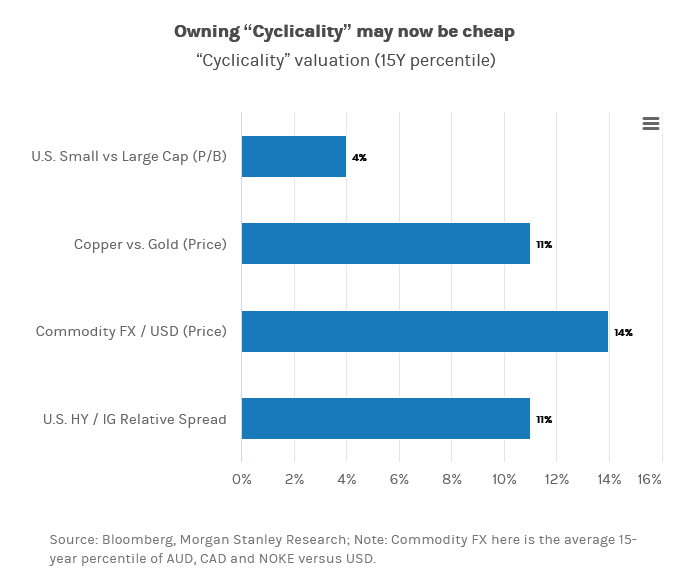

#3 - Ακουλουθείστε τον πρώιμο κύκλο

Διατηρώντας την άποψή ότι αυτός ο κύκλος θα είναι σχετικά «φυσιολογικός», οι αναλυτές της Morgan Stanley τείνουν να εμπιστεύονται την ανάκαμψη.

Επίσης τα πρόσθετα μέτρα δημοσιονομικής τόνωσης πιθανότατα θα ήταν πιο υποστηρικτικά για τις μικρότερες εταιρείες.

Η θεωρία του πρώιμου κύκλου ευνοεί επίσης υψηλής ποιότητας κυκλικές εκδόσεις, όπως χρηματοοικονομικά, των ΗΠΑ και της Ευρώπης που έχουν πληγεί από τα lockdown.

#4 - Η Ευρώπης είναι (επιτέλους) έτοιμη να ανακάμψει

Από τις αρχές του 2020 η Ευρώπη φαινόταν ότι μπορούσε να ανατρέψει τη στασιμότητα και να ανακάμψει.

Στη συνέχεια, η πανδημία του COVID-19 ανέκοψε κάθε προσπάθεια, με αποτέλεσμα να είναι το χειρότερο έτος απόδοσης από τη δεκαετία του 1980.

Ενώ η Ευρώπη συνεχίζει να αντιμετωπίζει την πανδημία, η κακή απόδοση του περασμένου έτους, σε συνδυασμό με ισχυρές βασικές αρχές και την πολιτική υποστήριξη, θα μπορούσε να προετοιμάσει το έδαφος για μια ισχυρή «ανάκαμψη» το επόμενο έτος - και ακόμη και το 2022.

Μάλιστα, η Morgan Stanley προβλέπει αύξηση των μέσων ευρωπαϊκών κερδών ανά μετοχή κατά 30% το 2021 και 20% το 2022.

#5 - Η επίτευξη της απόδοσης δεν θα είναι δύσκολη

Κατά τη διάρκεια του 2020, οι ήδη αδύναμες εταιρικές αρχές φάνηκαν να εξασθενούν, με τις εταιρείες να αξιοποιούν την αγορά ομολόγων με πρωτοφανή ρυθμό.

Ωστόσο, αυτή η αύξηση τόσο στις ΗΠΑ όσο και στην Ευρώπη αντικατοπτρίζει το γεγονός ότι εταιρείες που παίζουν άμυνα - ήθελαν άφθονη ρευστότητα σε περίπτωση που τα πράγματα χειροτερέψουν.

Καθώς το οικονομικό σκηνικό και οι προοπτικές κερδών βελτιώνονται, πολλοί εκδότες θα μπορούσαν να χρησιμοποιήσουν αυτά τα μετρητά για να εξοφλήσουν το χρέος και να βελτιώσουν την πιστοληπτική τους ικανότητα.

Για αυτόν τον λόγο, η Morgan Stanley προτιμά επιλεγμένες εταιρείες υψηλής απόδοσης έναντι επενδυτικών εταιρειών σε όλες τις περιοχές, με βάση την άποψη ότι, καθώς τα πιστωτικά περιθώρια σφίγγουν, οι υπερβολικές αποδόσεις θα ταιριάζουν ή θα υπερβαίνουν τους ιστορικούς μέσους όρους.

#6 - Μικτή η εικόνα για άλλες κατηγορίες περιουσιακών στοιχείων

Οι προοπτικές για μεγάλες κατηγορίες περιουσιακών στοιχείων είναι αποχρωματισμένες, όπως αναφέρει χαρακτηριστικά η Morgan Stanley.

Για παράδειγμα, οι τιμές των εμπορευμάτων τείνουν να αυξάνονται στα αρχικά στάδια της ανάκαμψης, αλλά αυτή η δυναμική θα διαχυθεί και με υψηλή διασπορά.

Συνήθως η πορεία του πετρελαίου είναι το hot θέμα του πρώιμου κύκλου.

Από την άλλη πλευρά, ο χαλκός είναι μια διαφορετική ιστορία και οι αναλυτές της Morgan Stanley το βλέπουν "τσεκάροντας όλα τα κουτιά" για μια αγορά ταύρων το 2021.

www.bankingnews.gr

Όπως αναφέρουν οι αναλυτές της, οι επενδυτές πρέπει να εμπιστευτούν την ανάκαμψη.

Οι κοινωνικές και οικονομικές αβεβαιότητες που απορρέουν από την πανδημία COVID-19 δεν θα υποχωρήσουν ξαφνικά με το τέλος του ημερολογιακού έτους 2020.

Ωστόσο, από επενδυτική σκοπιά, το 2021 θα μπορούσε να προσφέρει μια σημαντική αλλαγή... την επιστροφή στην κανονικότητα.

Σε περιβάλλον πρώιμου ανοδικού κύκλου

Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών, εκτιμά η Morgan Stanley.

Αυτή μάλιστα η εξέλιξη δεν έχει ακόμη τιμολογηθεί στις αγορές, παρά το πρόσφατο ράλι.

«Αν και παραμένουν προκλήσεις, πιστεύουμε ότι αυτή η παγκόσμια ανάκαμψη είναι βιώσιμη, συγχρονισμένη και υποστηρίζεται από τις αρχές, επιβεβαιώνονταςι μεγάλο μέρος της θεωρίας μετά την ύφεση», αναφέρει ο Andrew Sheets, Επικεφαλής Στρατηγικός Αναλυτής για την Morgan Stanley Research.

Ο ακρογωνιαίος λίθος αυτής της προοπτικής - που περιλαμβάνει θετικές προσαρμογές σε αρκετές οικονομικές εκτιμήσεις - εξαρτάται από τη διατήρηση της ανάκαμψης σε σχήμα V που ξεκίνησε τον Μάιο του 2020, οδηγώντας σε αύξηση του παγκόσμιου ΑΕΠ κατά 6,4% το 2021 και ανατίμηση των τιμών σε ένα ευρύ φάσμα κατηγοριών περιουσιακών στοιχείων.

Βελτίωση της κερδοφορίας

Σύμφωνα με την Morgan Stanley αναμένεται αύξηση κερδών 25% έως 30% σε μεγάλες αγορές μετοχών και σημαντική πτώση της εταιρικής μόχλευσης - βασικοί παράγοντες στη σύσταση overweight σε μετοχικά κεφάλαια και πιστωτικά έναντι κρατικών ομολόγων και μετρητών, καθώς και στην αδυναμία του δολαρίου ΗΠΑ.

Παρά τις εξαιρετικά ασυνήθιστες συνθήκες το 2020, αυτό το μοτίβο έχει επιβεβαιωθεί στο παρελθόν.

Το 2010, για παράδειγμα, οι επενδυτές αμφισβήτησαν τη βιωσιμότητα της ανάκαμψης της αγοράς, αλλά τώρα γνωρίζουμε ότι η περίοδος σηματοδότησε την έναρξη μιας μεγάλης αγοράς ταύρων.

Το μάθημα του 2010

«Το μάθημα από το 2010, το οποίο πιστεύουμε ότι ισχύει και για το 2021, είναι ότι ο κύκλος συνήθως κερδίζει έδαφος», αναφέριε η Morgan Stanley.

«Εν ολίγοις, πιστεύουμε ότι το 2021 θα βλέπει υψηλότερες από τον μέσο όρο αποδόσεις σε μετοχές και πιστώσεις», αναφέρει χαρακτηριστικά.

Μία εξαίρεση στην τυπική έναρξη του πρώιμου κύκλου είναι ο χρονισμός.

"Κανονικά, η αβεβαιότητα αυξάνεται με τον χρόνο, αλλά σήμερα, έχουμε μεγαλύτερη πεποίθηση στην προβολή 6 έως 12 μηνών από την προβολή τριών μηνών", αναφέρει ο Sheets.

Οι 6 επιλογές

Η Morgan Stanley τονίζει και έξι βασικές επιλογές από τις επενδυτικές προοπτικές του 2021.

#1 - Τα παγκόσμια κέρδη θα αυξηθούν

Πριν από ένα χρόνο, οι αναλυτές της Morgan Stanley εξέφρασαν ανησυχίες σχετικά με ένα οικονομικό περιβάλλον στα τέλη του κύκλου και τις αυξημένες αποτιμήσεις.

Αλλά η εικόνα είναι πολύ διαφορετική σήμερα.

"Έχουμε πλέον μεταβεί σε ένα περιβάλλον πρώιμου κύκλου, το οποίο συνεπάγεται ισχυρή αύξηση των κερδών που πιστεύουμε ότι δεν έχει ακόμη τιμολογηθεί σε αγορές, παρά το πρόσφατο ράλι της αγοράς", λέει ο Sheets.

Μάλιστα προβλέπει αύξηση των κερδών 25% έως 30% σε όλες τις περιοχές το 2021, αν και βλέπουν τις μεγαλύτερες δυνατότητες διψήφιας απόδοσης στις ανεπτυγμένες αγορές.

#2 - Οι αποτιμήσεις είναι λογικές αλλά άνισες

Σε έναν άλλον παραλληλισμό με το 2010, η αγορά θα εισέλθει στο 2021 με ράλι μετά την ύφεση.

Αυτό εγείρει το αιώνιο ερώτημα εάν οι τιμές των μετοχών έχουν ήδη αυξηθεί.

Ωστόσο, σύμφωνα με την Morgan Stanley, οι αποτιμήσεις φαίνονται εύλογες με βάση πολλούς δείκτες, συμπεριλαμβανομένου του ασφαλίστρου κινδύνου σε σχέση με την ιστορική μεταβλητότητα και του δείκτη MSCI World σε σχέση με τους Global Purchasing Managers Δείκτης.

Επιπρόσθετα, τα κρούσματα του COVID-19 και η γεωπολιτική αβεβαιότητα φαίνεται να αμβλύνουν το επενδυτικό κλίμα.

«Αυτό υποδηλώνει ότι οι ισχυρές προοπτικές ανάπτυξης που προβλέπουμε δεν αποτιμώνται πλήρως στις αγορές μετοχών», λέει ο Sheets.

#3 - Ακουλουθείστε τον πρώιμο κύκλο

Διατηρώντας την άποψή ότι αυτός ο κύκλος θα είναι σχετικά «φυσιολογικός», οι αναλυτές της Morgan Stanley τείνουν να εμπιστεύονται την ανάκαμψη.

Επίσης τα πρόσθετα μέτρα δημοσιονομικής τόνωσης πιθανότατα θα ήταν πιο υποστηρικτικά για τις μικρότερες εταιρείες.

Η θεωρία του πρώιμου κύκλου ευνοεί επίσης υψηλής ποιότητας κυκλικές εκδόσεις, όπως χρηματοοικονομικά, των ΗΠΑ και της Ευρώπης που έχουν πληγεί από τα lockdown.

#4 - Η Ευρώπης είναι (επιτέλους) έτοιμη να ανακάμψει

Από τις αρχές του 2020 η Ευρώπη φαινόταν ότι μπορούσε να ανατρέψει τη στασιμότητα και να ανακάμψει.

Στη συνέχεια, η πανδημία του COVID-19 ανέκοψε κάθε προσπάθεια, με αποτέλεσμα να είναι το χειρότερο έτος απόδοσης από τη δεκαετία του 1980.

Ενώ η Ευρώπη συνεχίζει να αντιμετωπίζει την πανδημία, η κακή απόδοση του περασμένου έτους, σε συνδυασμό με ισχυρές βασικές αρχές και την πολιτική υποστήριξη, θα μπορούσε να προετοιμάσει το έδαφος για μια ισχυρή «ανάκαμψη» το επόμενο έτος - και ακόμη και το 2022.

Μάλιστα, η Morgan Stanley προβλέπει αύξηση των μέσων ευρωπαϊκών κερδών ανά μετοχή κατά 30% το 2021 και 20% το 2022.

#5 - Η επίτευξη της απόδοσης δεν θα είναι δύσκολη

Κατά τη διάρκεια του 2020, οι ήδη αδύναμες εταιρικές αρχές φάνηκαν να εξασθενούν, με τις εταιρείες να αξιοποιούν την αγορά ομολόγων με πρωτοφανή ρυθμό.

Ωστόσο, αυτή η αύξηση τόσο στις ΗΠΑ όσο και στην Ευρώπη αντικατοπτρίζει το γεγονός ότι εταιρείες που παίζουν άμυνα - ήθελαν άφθονη ρευστότητα σε περίπτωση που τα πράγματα χειροτερέψουν.

Καθώς το οικονομικό σκηνικό και οι προοπτικές κερδών βελτιώνονται, πολλοί εκδότες θα μπορούσαν να χρησιμοποιήσουν αυτά τα μετρητά για να εξοφλήσουν το χρέος και να βελτιώσουν την πιστοληπτική τους ικανότητα.

Για αυτόν τον λόγο, η Morgan Stanley προτιμά επιλεγμένες εταιρείες υψηλής απόδοσης έναντι επενδυτικών εταιρειών σε όλες τις περιοχές, με βάση την άποψη ότι, καθώς τα πιστωτικά περιθώρια σφίγγουν, οι υπερβολικές αποδόσεις θα ταιριάζουν ή θα υπερβαίνουν τους ιστορικούς μέσους όρους.

#6 - Μικτή η εικόνα για άλλες κατηγορίες περιουσιακών στοιχείων

Οι προοπτικές για μεγάλες κατηγορίες περιουσιακών στοιχείων είναι αποχρωματισμένες, όπως αναφέρει χαρακτηριστικά η Morgan Stanley.

Για παράδειγμα, οι τιμές των εμπορευμάτων τείνουν να αυξάνονται στα αρχικά στάδια της ανάκαμψης, αλλά αυτή η δυναμική θα διαχυθεί και με υψηλή διασπορά.

Συνήθως η πορεία του πετρελαίου είναι το hot θέμα του πρώιμου κύκλου.

Από την άλλη πλευρά, ο χαλκός είναι μια διαφορετική ιστορία και οι αναλυτές της Morgan Stanley το βλέπουν "τσεκάροντας όλα τα κουτιά" για μια αγορά ταύρων το 2021.

www.bankingnews.gr

Σχόλια αναγνωστών