Το τρέχον κύμα αισιοδοξίας των επενδυτών έναντι του χρέους θεωρείται ως ψήφος εμπιστοσύνης για την ίδια τη ζώνη του ευρώ

Καθώς οι στρατηγικοί ομολόγων καταρτίζουν τις κορυφαίες στρατηγικές τους για το 2021, ένα δημοφιλές θέμα παραμένει στο επίκεντρο: 'φορτώστε" το μακροχρόνιο χρέος της Ιταλίας.

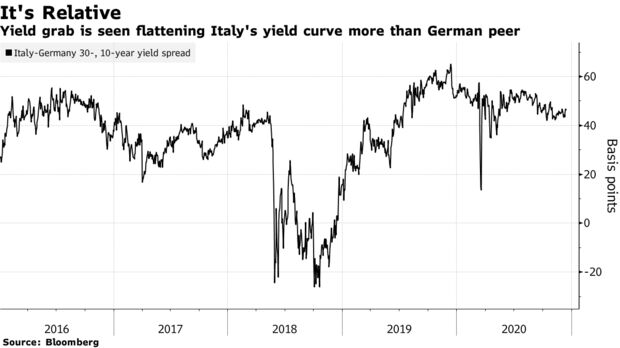

Η Commerzbank, η JPMorgan, η HSBC Holdings και η UBS Group στοχεύουν στη συνεχιζόμενη πτώση του 10ετούς ασφαλίστρου απόδοσης της Ιταλίας, ενώ η Deutsche Bank προτιμά την τοποθέτηση στο σενάριο της εξομάλυνσης της καμπύλης των ομολόγων σε σχέση με την αντίστοιχη της Γερμανίας.

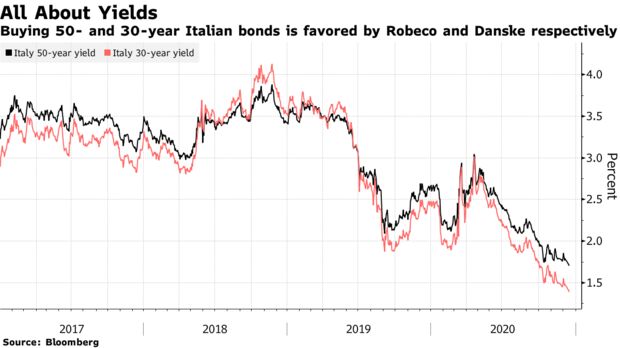

Η Robeco Institutional Asset Management επιλέγει τα ομόλογα 50 ετών της χώρας.

Οι υψηλές αποδόσεις

Τα ιταλικά ομόλογα πληρώνουν τις υψηλότερες αποδόσεις επενδυτικού επιπέδου της ζώνης του ευρώ και η γοητεία τους έγκειται στην εξάντληση των αποδόσεων σταθερού εισοδήματος στις ανεπτυγμένες αγορές - περισσότερο από το ένα τέταρτο του παγκόσμιου χρέους αποδίδει τώρα λιγότερο από 0%.

Ακόμη και τα επιτόκια σε άλλα περιφερειακά ευρωπαϊκά έθνη, όπως η Πορτογαλία και η Ισπανία, έγιναν αρνητικά, αναγκάζοντας ορισμένους επενδυτές σταθερού εισοδήματος να αναζητήσουν καλύτερες προοπτικές σε άλλα περιουσιακά στοιχεία, όπως τα νομίσματα.

Τα περιουσιακά στοιχεία της Ιταλίας αποτέλεσαν το σημείο ανάφλεξης για τον ευρωπαϊκό χρηματοοικονομικό κίνδυνο τα τελευταία χρόνια λόγω της ασταθούς εσωτερικής πολιτικής.

Το τρέχον κύμα αισιοδοξίας των επενδυτών έναντι του χρέους θεωρείται ως ψήφος εμπιστοσύνης για την ίδια τη ζώνη του ευρώ.

Η παγκόσμια πίστη στη νομισματική ένωση σημείωσε σημαντική ώθηση φέτος, αφού τα κράτη μέλη ξεπέρασαν τις διαφορές τους και αποφάσισαν ένα πρωτοποριακό κοινό δημοσιονομικό σχέδιο για τη χρηματοδότηση της οικονομικής ανάκαμψης από την κρίση του κορωνοϊού.

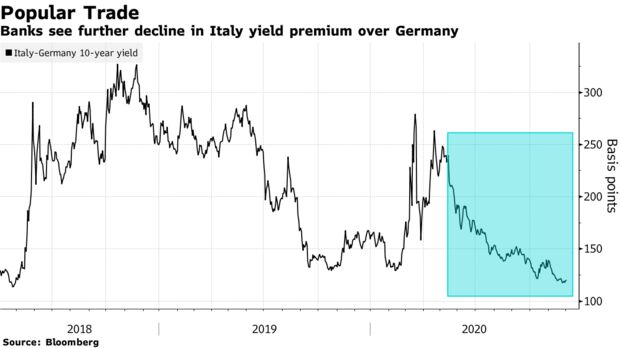

Αναμένεται περαιτέρω πτώση στο spread της Ιταλίας

Η Ιταλία είναι ήδη η αγορά χρέους με τις καλύτερες επιδόσεις στη ζώνη του ευρώ φέτος, απολαμβάνοντας την υποστήριξη από το πρόγραμμα αγοράς περιουσιακών στοιχείων 1,85 τρισ. ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η χώρα θα είναι επίσης ένας από τους κορυφαίους δικαιούχους του Ταμείου Ανάκαμψης της Ευρωπαϊκής Ένωσης.

Και καθώς τα νέα από τα νέα στελέχη του κορωνοϊού τροφοδοτούν την έξοδο των κεφαλαίων από επικίνδυνα περιουσιακά στοιχεία και μειώνουν τις αποδόσεις σε κορυφαίες αγορές χρέους όπως οι ΗΠΑ και η Γερμανία, τα ιταλικά επιτόκια είναι ακόμη πιο ελκυστικά, σύμφωνα με την Futures First.

Οι εντεινόμενες ανησυχίες για τον κορωνοϊό, αυξάνουν επίσης την προοπτική περισσότερης στήριξης της ΕΚΤ, η οποία φαίνεται να υποστηρίζει τις αγορές της Ιταλίας.

Η παρέμβαση της ΕΚΤ

«Από την ιταλική οπτική γωνία, η εικόνα είναι ξεκάθαρη - αν δείτε μια επιδεινούμενη κατάσταση όσον αφορά τον Covid, τότε αυτό δημιουργεί εικασίες ότι η ΕΚΤ θα λάβει περαιτέρω αποφάσεις, στηρίζοντας τα ομόλογα», δήλωσε ο Richard McGuire, επικεφαλής της στρατηγικής στη Rabobank.

«Και αν η ανάκαμψη μετά το εμβόλιο φαίνεται πιο σίγουρη, τότε αυτό θα πρέπει να στηρίζει τη θεμελιώδη αισιοδοξία και την αυξημένη διάθεση κινδύνου, κάτι που υποδηλώνει επίσης και η αγορά» του χρέους της Ιταλίας, πρόσθεσε.

Τι κινεί τις αγορές

Τα ομόλογα της Ιταλίας έχουν αποδώσει 8% φέτος, τις υψηλότερες στην Ευρώπη και υπερδιπλάσιες της Γερμανίας, σύμφωνα με τους δείκτες του Bloomberg Barclays.

Οι αποδόσεις του 10ετούς χρέους της μεσογειακής χώρας έφτασαν σε χαμηλά επίπεδα όλων των εποχών στο 0,507% την περασμένη εβδομάδα, σε σύγκριση με το υψηλό του 2,99% τον Μάρτιο, όταν η έναρξη της πανδημίας έπληξε τις παγκόσμιες αγορές.

Το ασφάλιστρο έναντι των γερμανικών ομολόγων μειώθηκε κατά 45 μονάδες βάσης φέτος στις 115 μονάδες.

«Lo Spread»

Η τοποθέτηση στην πτώση του ιταλικού ασφάλιστρου 10ετούς απόδοσης έναντι των γερμανικών ομολόγων είναι πιθανώς το πιο ευνοημένο trade για το 2021 μεταξύ των στρατηγικών σταθερού εισοδήματος.

Η Commerzbank εκτιμά τώρα αυτό το spread - έναν βασικό ευρωπαϊκό δείκτη κινδύνου γνωστό ως "lo spread" - θα μειωθεί σε 75 μονάδες βάσης.

Οι αναλυτές της JPMorgan και της ABN Amro Bank αναμένουν ότι το ιταλικό spread θα μειωθεί στις 80 μονάδες βάσης το επόμενο έτος, ενώ ο Chris Attfield της HSBC εκτιμά 100 μονάδες βάσης.

Η Futures First βλέπει το χάσμα να περιορίζεται στις 90 μονάδες βάσης.

Η Commerzbank είναι πιο αισιόδοξη, εκτιμώντας ότι το spread θα μειωθεί στις 75 μονάδες βάσης - ένα επίπεδο που παρατηρήθηκε τελευταία 11 χρόνια πριν.

«Η βελτίωση για την Ιταλία είναι αναμενόμενη», δήλωσε ο Jolien van den Ende, στρατηγικός αναλυτής της ABN Amro, επικαλούμενος τον ρόλο που διαδραματίζει η ΕΚΤ στη διατήρηση των επιτοκίων και του κόστους εξυπηρέτησης του χρέους σε χαμηλά επίπεδα.

"Αυτό καθιστά το επίπεδο του χρέους βιώσιμο σε πολύ υψηλό επίπεδο, σε συνδυασμό με την αναζήτηση απόδοσης".

Όλο και περισσότερες θέσεις long

Τα πιο μακροχρόνια ομόλογα της Ιταλίας - που λήγουν το 2067 - προσφέρουν τις υψηλότερες τιμές της ζώνης του ευρώ και η αγορά τους είναι το trading της μέγιστης απόδοσης της περιοχής, σύμφωνα με τον Martin van Vliet, στρατηγικό αναλυτή της Robeco Institutional.

Ακόμη και κοντά σε χαμηλά ρεκόρ, το επιτόκιο 1,73% είναι περίπου τετραπλάσιο από το ομότιμο της Γαλλίας και της Αυστρίας.

Η αγορά ιταλικών ομολόγων 50 και 30 ετών ευνοείται και από τις Robeco και Danske Bank αντίστοιχα.

Παρόλο που η προθεσμία λήξης της είναι πολύ μεγάλη για να συμπεριληφθεί στην εντολή αγοράς ομολόγων της ΕΚΤ, «προσφέρει ελκυστικότητα στις τρέχουσες περιστάσεις» που χαρακτηρίζονται από εξαιρετικά χαμηλές αποδόσεις, δήλωσε ο Van Vliet.

Το ομόλογο είναι επίσης λιγότερο ευάλωτο στη μεταβλητότητα που προκαλείται από μεταβολές στο κλίμα κινδύνου λόγω της περιόδου λήξης του, πρόσθεσε.

Ο Jens Peter Sorensen, επικεφαλής αναλυτής της Danske Bank θα έβαζε τα χρήματά του για την αγορά του 30ετούς χρέους της Ιταλίας, δεδομένης της σχετικά υψηλής απόδοσης, της στήριξης από το πρόγραμμα αγοράς ομολόγων της ΕΚΤ και του ταμείου ανάκαμψης της ΕΕ.

Η πολιτική σταθερότητα στη Ρώμη αυξάνει επίσης την ελκυστικότητα των κινητών αξιών, είπε.

Ρύθμιση καμπυλών

Οι αναλυτές της Deutsche Bank εκτιμούν επίσης την ισοπέδωση της καμπύλης απόδοσης της Ιταλίας σε σχέση με τον γερμανικό ομόλογό της.

Προτείνουν την αγορά 30ετών ομολόγων του έθνους, τα οποία πληρώνουν το υψηλότερο επιτόκιο μεταξύ των ανεπτυγμένων αγορών, και πώληση των 10ετών, ενώ ταυτόχρονα μπαίνουν σε αντίθετη θέση στο γερμανικό χρέος - πώληση 30ετών ομολόγων και αγορά 10ετών ομολόγων.

Η εκτίμηση της απόδοσης φαίνεται να ισοπεδώνει την καμπύλη της Ιταλίας περισσότερο από την αντίστοιχη της Γερμανίας.

www.bankingnews.gr

Η Commerzbank, η JPMorgan, η HSBC Holdings και η UBS Group στοχεύουν στη συνεχιζόμενη πτώση του 10ετούς ασφαλίστρου απόδοσης της Ιταλίας, ενώ η Deutsche Bank προτιμά την τοποθέτηση στο σενάριο της εξομάλυνσης της καμπύλης των ομολόγων σε σχέση με την αντίστοιχη της Γερμανίας.

Η Robeco Institutional Asset Management επιλέγει τα ομόλογα 50 ετών της χώρας.

Οι υψηλές αποδόσεις

Τα ιταλικά ομόλογα πληρώνουν τις υψηλότερες αποδόσεις επενδυτικού επιπέδου της ζώνης του ευρώ και η γοητεία τους έγκειται στην εξάντληση των αποδόσεων σταθερού εισοδήματος στις ανεπτυγμένες αγορές - περισσότερο από το ένα τέταρτο του παγκόσμιου χρέους αποδίδει τώρα λιγότερο από 0%.

Ακόμη και τα επιτόκια σε άλλα περιφερειακά ευρωπαϊκά έθνη, όπως η Πορτογαλία και η Ισπανία, έγιναν αρνητικά, αναγκάζοντας ορισμένους επενδυτές σταθερού εισοδήματος να αναζητήσουν καλύτερες προοπτικές σε άλλα περιουσιακά στοιχεία, όπως τα νομίσματα.

Τα περιουσιακά στοιχεία της Ιταλίας αποτέλεσαν το σημείο ανάφλεξης για τον ευρωπαϊκό χρηματοοικονομικό κίνδυνο τα τελευταία χρόνια λόγω της ασταθούς εσωτερικής πολιτικής.

Το τρέχον κύμα αισιοδοξίας των επενδυτών έναντι του χρέους θεωρείται ως ψήφος εμπιστοσύνης για την ίδια τη ζώνη του ευρώ.

Η παγκόσμια πίστη στη νομισματική ένωση σημείωσε σημαντική ώθηση φέτος, αφού τα κράτη μέλη ξεπέρασαν τις διαφορές τους και αποφάσισαν ένα πρωτοποριακό κοινό δημοσιονομικό σχέδιο για τη χρηματοδότηση της οικονομικής ανάκαμψης από την κρίση του κορωνοϊού.

Αναμένεται περαιτέρω πτώση στο spread της Ιταλίας

Η Ιταλία είναι ήδη η αγορά χρέους με τις καλύτερες επιδόσεις στη ζώνη του ευρώ φέτος, απολαμβάνοντας την υποστήριξη από το πρόγραμμα αγοράς περιουσιακών στοιχείων 1,85 τρισ. ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η χώρα θα είναι επίσης ένας από τους κορυφαίους δικαιούχους του Ταμείου Ανάκαμψης της Ευρωπαϊκής Ένωσης.

Και καθώς τα νέα από τα νέα στελέχη του κορωνοϊού τροφοδοτούν την έξοδο των κεφαλαίων από επικίνδυνα περιουσιακά στοιχεία και μειώνουν τις αποδόσεις σε κορυφαίες αγορές χρέους όπως οι ΗΠΑ και η Γερμανία, τα ιταλικά επιτόκια είναι ακόμη πιο ελκυστικά, σύμφωνα με την Futures First.

Οι εντεινόμενες ανησυχίες για τον κορωνοϊό, αυξάνουν επίσης την προοπτική περισσότερης στήριξης της ΕΚΤ, η οποία φαίνεται να υποστηρίζει τις αγορές της Ιταλίας.

Η παρέμβαση της ΕΚΤ

«Από την ιταλική οπτική γωνία, η εικόνα είναι ξεκάθαρη - αν δείτε μια επιδεινούμενη κατάσταση όσον αφορά τον Covid, τότε αυτό δημιουργεί εικασίες ότι η ΕΚΤ θα λάβει περαιτέρω αποφάσεις, στηρίζοντας τα ομόλογα», δήλωσε ο Richard McGuire, επικεφαλής της στρατηγικής στη Rabobank.

«Και αν η ανάκαμψη μετά το εμβόλιο φαίνεται πιο σίγουρη, τότε αυτό θα πρέπει να στηρίζει τη θεμελιώδη αισιοδοξία και την αυξημένη διάθεση κινδύνου, κάτι που υποδηλώνει επίσης και η αγορά» του χρέους της Ιταλίας, πρόσθεσε.

Τι κινεί τις αγορές

Τα ομόλογα της Ιταλίας έχουν αποδώσει 8% φέτος, τις υψηλότερες στην Ευρώπη και υπερδιπλάσιες της Γερμανίας, σύμφωνα με τους δείκτες του Bloomberg Barclays.

Οι αποδόσεις του 10ετούς χρέους της μεσογειακής χώρας έφτασαν σε χαμηλά επίπεδα όλων των εποχών στο 0,507% την περασμένη εβδομάδα, σε σύγκριση με το υψηλό του 2,99% τον Μάρτιο, όταν η έναρξη της πανδημίας έπληξε τις παγκόσμιες αγορές.

Το ασφάλιστρο έναντι των γερμανικών ομολόγων μειώθηκε κατά 45 μονάδες βάσης φέτος στις 115 μονάδες.

«Lo Spread»

Η τοποθέτηση στην πτώση του ιταλικού ασφάλιστρου 10ετούς απόδοσης έναντι των γερμανικών ομολόγων είναι πιθανώς το πιο ευνοημένο trade για το 2021 μεταξύ των στρατηγικών σταθερού εισοδήματος.

Η Commerzbank εκτιμά τώρα αυτό το spread - έναν βασικό ευρωπαϊκό δείκτη κινδύνου γνωστό ως "lo spread" - θα μειωθεί σε 75 μονάδες βάσης.

Οι αναλυτές της JPMorgan και της ABN Amro Bank αναμένουν ότι το ιταλικό spread θα μειωθεί στις 80 μονάδες βάσης το επόμενο έτος, ενώ ο Chris Attfield της HSBC εκτιμά 100 μονάδες βάσης.

Η Futures First βλέπει το χάσμα να περιορίζεται στις 90 μονάδες βάσης.

Η Commerzbank είναι πιο αισιόδοξη, εκτιμώντας ότι το spread θα μειωθεί στις 75 μονάδες βάσης - ένα επίπεδο που παρατηρήθηκε τελευταία 11 χρόνια πριν.

«Η βελτίωση για την Ιταλία είναι αναμενόμενη», δήλωσε ο Jolien van den Ende, στρατηγικός αναλυτής της ABN Amro, επικαλούμενος τον ρόλο που διαδραματίζει η ΕΚΤ στη διατήρηση των επιτοκίων και του κόστους εξυπηρέτησης του χρέους σε χαμηλά επίπεδα.

"Αυτό καθιστά το επίπεδο του χρέους βιώσιμο σε πολύ υψηλό επίπεδο, σε συνδυασμό με την αναζήτηση απόδοσης".

Όλο και περισσότερες θέσεις long

Τα πιο μακροχρόνια ομόλογα της Ιταλίας - που λήγουν το 2067 - προσφέρουν τις υψηλότερες τιμές της ζώνης του ευρώ και η αγορά τους είναι το trading της μέγιστης απόδοσης της περιοχής, σύμφωνα με τον Martin van Vliet, στρατηγικό αναλυτή της Robeco Institutional.

Ακόμη και κοντά σε χαμηλά ρεκόρ, το επιτόκιο 1,73% είναι περίπου τετραπλάσιο από το ομότιμο της Γαλλίας και της Αυστρίας.

Η αγορά ιταλικών ομολόγων 50 και 30 ετών ευνοείται και από τις Robeco και Danske Bank αντίστοιχα.

Παρόλο που η προθεσμία λήξης της είναι πολύ μεγάλη για να συμπεριληφθεί στην εντολή αγοράς ομολόγων της ΕΚΤ, «προσφέρει ελκυστικότητα στις τρέχουσες περιστάσεις» που χαρακτηρίζονται από εξαιρετικά χαμηλές αποδόσεις, δήλωσε ο Van Vliet.

Το ομόλογο είναι επίσης λιγότερο ευάλωτο στη μεταβλητότητα που προκαλείται από μεταβολές στο κλίμα κινδύνου λόγω της περιόδου λήξης του, πρόσθεσε.

Ο Jens Peter Sorensen, επικεφαλής αναλυτής της Danske Bank θα έβαζε τα χρήματά του για την αγορά του 30ετούς χρέους της Ιταλίας, δεδομένης της σχετικά υψηλής απόδοσης, της στήριξης από το πρόγραμμα αγοράς ομολόγων της ΕΚΤ και του ταμείου ανάκαμψης της ΕΕ.

Η πολιτική σταθερότητα στη Ρώμη αυξάνει επίσης την ελκυστικότητα των κινητών αξιών, είπε.

Ρύθμιση καμπυλών

Οι αναλυτές της Deutsche Bank εκτιμούν επίσης την ισοπέδωση της καμπύλης απόδοσης της Ιταλίας σε σχέση με τον γερμανικό ομόλογό της.

Προτείνουν την αγορά 30ετών ομολόγων του έθνους, τα οποία πληρώνουν το υψηλότερο επιτόκιο μεταξύ των ανεπτυγμένων αγορών, και πώληση των 10ετών, ενώ ταυτόχρονα μπαίνουν σε αντίθετη θέση στο γερμανικό χρέος - πώληση 30ετών ομολόγων και αγορά 10ετών ομολόγων.

Η εκτίμηση της απόδοσης φαίνεται να ισοπεδώνει την καμπύλη της Ιταλίας περισσότερο από την αντίστοιχη της Γερμανίας.

www.bankingnews.gr

Σχόλια αναγνωστών