Η ταχύτητα και ο ρυθμός της τρέχουσας ανάκαμψης από τον πάτο του Μαρτίου έχουν να κάνουν πολύ με την υποστήριξη της πολιτικής, τόσο όσον αφορά τη νομισματική όσο και τη δημοσιονομική πολιτική

Το 2020 ο κόσμος βίωσε μια πρωτοφανής ύφεση, τη μεγαλύτερη από το δεύτερο παγκόσμιο πόλεμο.

Μάλιστα, ορισμένες χώρες, όπως το Ηνωμένο Βασίλειο, βίωσε τη μεγαλύτερη ετήσια κάμψη της οικονομικής δραστηριότητας από τις αρχές του 1700.

Ο κόσμος βίωσε επίσης το δεύτερο σημαντικό οικονομικό σοκ σε μόλις 12 χρόνια.

Ωστόσο, ενώ η τρέχουσα ύφεση είναι βαθύτερη από εκείνη που ακολούθησε της οικονομικής κρίσης του 2008, είναι πολύ διαφορετική, αναφέρει η Goldman Sachs.

Όπως εξηγεί, αυτή η ύφεση προέκυψε από μια κρίση υγείας με αντίκτυπο στην παραγωγή που ήταν τεράστια και ξαφνική αλλά γρήγορα αναστρέψιμη.

Είναι πιθανό να τελειώσει νωρίτερα και πιθανότατα θα προκαλέσει λιγότερη δομική βλάβη καθώς η οικονομία ανακάμπτει με τη διάθεση των εμβολίων έναντι του Covid-19.

H bear market

Η κατάσταση που υπάρχει πλέον στην παγκόσμια οικονομία μπορεί να περιγραφεί ως καθοδηγούμενη από γεγονότα.

Οι περισσότερες αγορές αρκούδων (bear markets) είναι αυτές που θα περιγράφονται στη θεωρία ως κυκλικές, κυρίως λόγω της αύξησης των επιτοκίων και του πληθωρισμού.

Άλλες μπορούν να περιγραφούν ως διαρθρωτικές, που προκαλούνται από την κάμψη των οικονομικών ανισορροπιών και των φουσκών περιουσιακών στοιχείων μετά από χρόνια υπερβολών, και συχνά σχετίζονται με μια τραπεζική ή / και κρίση ακινήτων.

Ιστορικά, οι κυκλικές bear markets είναι συνήθως παρόμοιες σε βάθος με αυτές που βασίζονται σε γεγονότα όπως η συντριβή του χρηματιστηρίου του 1987, αλλά χρειάζονται περίπου δύο φορές περισσότερο για να ανακάμψουν.

Οι διαρθρωτικές bear markets, όπως η χρηματοπιστωτική κρίση του 2008 ή η έκρηξη της ιαπωνικής φούσκας στα τέλη της δεκαετίας του 1980, είναι πολύ βαθύτερες ακόμη και χρειάζονται ακόμη περισσότερο χρόνο για την αποκατάσταση.

Όποια κι αν είναι η αιτία για τις bear markets, ωστόσο, οι περισσότερες ανακτήσεις μετοχών ξεκινούν κατά τη διάρκεια μιας ύφεσης όταν τα εταιρικά κέρδη εξακολουθούν να πέφτουν.

Πότε αρχίζει πραγματικά η bull market

Όταν αρχίζει η ανάκτηση, αυτή είναι και η αρχική φάση μιας νέας αγοράς ταύρων (bull market), ή αυτό που ονομάζουμε «ελπίδα».

Τείνει να είναι πολύ ισχυρή και οδηγείται από αύξηση των αποτιμήσεων καθώς οι επενδυτές αρχίζουν να τιμολογούν μια μελλοντική ανάκαμψη, όπως έχουμε δει από τον Μάρτιο του 2020.

Μόλις αρχίσει να εμφανίζεται αυτή η ανάκαμψη, προχωράμε στη μεγαλύτερη φάση, όταν δημιουργούνται τα περισσότερα από τα κέρδη και τα μερίσματα.

Στη συνέχεια, οι αποδόσεις μετοχών τείνουν να επιβραδύνονται.

Με βάση επομένως τα ιστορικά στοιχεία, Θα περιμέναμε να περάσουμε σε αυτήν τη φάση το επόμενο έτος, καθώς τα παγκόσμια κέρδη ανά μετοχή αυξάνονται κατά περίπου 35%.

Η ανάκαμψη του US MSCI World

Ωστόσο, υπάρχουν κάποιες διαφορές μεταξύ της τρέχουσας φάσης «ελπίδας» και των περισσότερων που έχουν προηγηθεί.

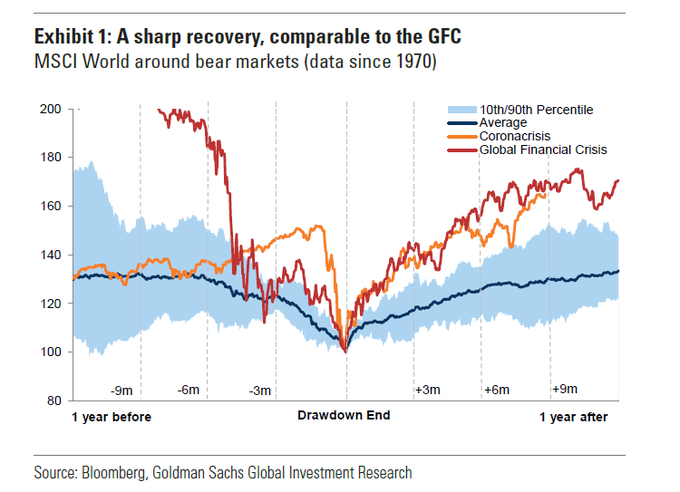

Η αγορά μετοχών US MSCI World έχει πλέον ανακάμψει κατά 65% από το χαμηλό του Μαρτίου και μόνο τον Νοέμβριο, μετά τα θετικά νέα για τα εμβόλια, η αγορά αυξήθηκε κατά 13% - καταγράφοντας τη μεγαλύτερη μηνιαία αύξηση από το 1975.

Η κεφαλαιοποίηση της παγκόσμιας αγοράς μετοχών έχει αυξηθεί στα 100 τρισ. δολάρια, περίπου 115% του παγκόσμιου ΑΕΠ - το υψηλότερο επίπεδο από την αιχμή της προ-χρηματοοικονομικής κρίσης το 2007.

Όμως, αυτή η κλίμακα ανάκαμψης δεν είναι πρωτοφανής και έχει αξιοσημείωτη ομοιότητα με την περίοδο μετά το 2009 που ακολούθησε της οικονομικής κρίσης, όταν ο δείκτης MSCI World αυξήθηκε 68% σε μια παρόμοια περίοδο.

Η διαφορά

Ωστόσο, οι συνθήκες κατά τη διάρκεια του 2009 ήταν πολύ διαφορετικές από τις σημερινές.

Αν και η ύφεση αυτή τη φορά ήταν βαθύτερη, οι πτώσεις των τιμών των μετοχών κατά τη διάρκεια της χρηματοπιστωτικής κρίσης ήταν πιο έντονες, κατά μέσο όρο περίπου 60% (σύμφωνα με τον μέσο όρο των ιστορικών αγορών διαρθρωτικών bear markets), σε σύγκριση με πτώσεις περίπου 30% φέτος (σύμφωνα με τον μέσο όρο για τις bear markets βάσει γεγονότων).

Κατά συνέπεια, στον πάτο της κρίσης, η συνολική αξία των εταιρειών S&P 500 ήταν περίπου οκτώ φορές τα προθεσμιακά κέρδη.

Η αποτίμηση τον Μάρτιο ήταν 13 φορές και η τρέχουσα αναλογία είναι 22 φορές.

Επιπλέον, όταν ξέσπασεη οικονομική κρίση, οι αποδόσεις των 10ετών ομολόγων στις ΗΠΑ και της Γερμανίας ήταν 3,9%, ενώ τώρα είναι μόλις 0,9% στις ΗΠΑ και 0,60% στη Γερμανία, και το ένα τρίτο του συνολικού δημόσιου χρέους και το ένα τέταρτο του συνολικού χρέους επενδυτικού βαθμού έχει αρνητική απόδοση.

Επιπλέον, το χρέος των ΗΠΑ προς το ΑΕΠ ήταν 60% πριν από την παγκόσμια χρηματοπιστωτική κρίση και τώρα υπερβαίνει το 100%.

Η ανάκαμψη

Η ταχύτητα και ο ρυθμός της τρέχουσας ανάκαμψης από τον πάτο του Μαρτίου έχουν να κάνουν πολύ με την υποστήριξη της πολιτικής, τόσο όσον αφορά τη νομισματική όσο και τη δημοσιονομική πολιτική.

Εκτός από τις υψηλότερες δημοσιονομικές δαπάνες, οι κεντρικές τράπεζες έχουν ωθήσει τα επιτόκια στο μηδέν (και ορισμένες στην αρνητική επικράτεια).

Η ισχυρή καθοδήγηση από τις κεντρικές τράπεζες υποδηλώνει ότι οι περισσότερες από αυτές θα διατηρήσουν τα επιτόκια αμετάβλητα, ίσως έως τις αρχές του 2025.

Με την ισχυρότερη ανάπτυξη να αυξάνει τις προσδοκίες για τον πληθωρισμό, το πραγματικό επίπεδο των επιτοκίων - το ονομαστικό επιτόκιο μείον τον πληθωρισμό - έχει κινηθεί βαθιά αρνητικά.

Αλλά, τελικά, οι υψηλότερες αρχικές αποτιμήσεις σε αυτήν την bear market, η έλλειψη περιθωρίου για πτώση των επιτοκίων και των ομολόγων και η πολύ υψηλότερη επιβάρυνση χρέους σε σύγκριση με τη δεκαετία μετά την οικονομική κρίση, υποδηλώνουν ότι, μεσοπρόθεσμα, οι αποδόσεις θα είναι χαμηλότερες.

Η πραγματική ευκαιρία θα είναι ο λεγόμενος δείκτης «alpha» - επιλέγοντας τους σχετικούς νικητές και χαμένους σε κάθε αγορά και κλάδο, αντί για τον «beta» του δείκτη, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Μάλιστα, ορισμένες χώρες, όπως το Ηνωμένο Βασίλειο, βίωσε τη μεγαλύτερη ετήσια κάμψη της οικονομικής δραστηριότητας από τις αρχές του 1700.

Ο κόσμος βίωσε επίσης το δεύτερο σημαντικό οικονομικό σοκ σε μόλις 12 χρόνια.

Ωστόσο, ενώ η τρέχουσα ύφεση είναι βαθύτερη από εκείνη που ακολούθησε της οικονομικής κρίσης του 2008, είναι πολύ διαφορετική, αναφέρει η Goldman Sachs.

Όπως εξηγεί, αυτή η ύφεση προέκυψε από μια κρίση υγείας με αντίκτυπο στην παραγωγή που ήταν τεράστια και ξαφνική αλλά γρήγορα αναστρέψιμη.

Είναι πιθανό να τελειώσει νωρίτερα και πιθανότατα θα προκαλέσει λιγότερη δομική βλάβη καθώς η οικονομία ανακάμπτει με τη διάθεση των εμβολίων έναντι του Covid-19.

H bear market

Η κατάσταση που υπάρχει πλέον στην παγκόσμια οικονομία μπορεί να περιγραφεί ως καθοδηγούμενη από γεγονότα.

Οι περισσότερες αγορές αρκούδων (bear markets) είναι αυτές που θα περιγράφονται στη θεωρία ως κυκλικές, κυρίως λόγω της αύξησης των επιτοκίων και του πληθωρισμού.

Άλλες μπορούν να περιγραφούν ως διαρθρωτικές, που προκαλούνται από την κάμψη των οικονομικών ανισορροπιών και των φουσκών περιουσιακών στοιχείων μετά από χρόνια υπερβολών, και συχνά σχετίζονται με μια τραπεζική ή / και κρίση ακινήτων.

Ιστορικά, οι κυκλικές bear markets είναι συνήθως παρόμοιες σε βάθος με αυτές που βασίζονται σε γεγονότα όπως η συντριβή του χρηματιστηρίου του 1987, αλλά χρειάζονται περίπου δύο φορές περισσότερο για να ανακάμψουν.

Οι διαρθρωτικές bear markets, όπως η χρηματοπιστωτική κρίση του 2008 ή η έκρηξη της ιαπωνικής φούσκας στα τέλη της δεκαετίας του 1980, είναι πολύ βαθύτερες ακόμη και χρειάζονται ακόμη περισσότερο χρόνο για την αποκατάσταση.

Όποια κι αν είναι η αιτία για τις bear markets, ωστόσο, οι περισσότερες ανακτήσεις μετοχών ξεκινούν κατά τη διάρκεια μιας ύφεσης όταν τα εταιρικά κέρδη εξακολουθούν να πέφτουν.

Πότε αρχίζει πραγματικά η bull market

Όταν αρχίζει η ανάκτηση, αυτή είναι και η αρχική φάση μιας νέας αγοράς ταύρων (bull market), ή αυτό που ονομάζουμε «ελπίδα».

Τείνει να είναι πολύ ισχυρή και οδηγείται από αύξηση των αποτιμήσεων καθώς οι επενδυτές αρχίζουν να τιμολογούν μια μελλοντική ανάκαμψη, όπως έχουμε δει από τον Μάρτιο του 2020.

Μόλις αρχίσει να εμφανίζεται αυτή η ανάκαμψη, προχωράμε στη μεγαλύτερη φάση, όταν δημιουργούνται τα περισσότερα από τα κέρδη και τα μερίσματα.

Στη συνέχεια, οι αποδόσεις μετοχών τείνουν να επιβραδύνονται.

Με βάση επομένως τα ιστορικά στοιχεία, Θα περιμέναμε να περάσουμε σε αυτήν τη φάση το επόμενο έτος, καθώς τα παγκόσμια κέρδη ανά μετοχή αυξάνονται κατά περίπου 35%.

Η ανάκαμψη του US MSCI World

Ωστόσο, υπάρχουν κάποιες διαφορές μεταξύ της τρέχουσας φάσης «ελπίδας» και των περισσότερων που έχουν προηγηθεί.

Η αγορά μετοχών US MSCI World έχει πλέον ανακάμψει κατά 65% από το χαμηλό του Μαρτίου και μόνο τον Νοέμβριο, μετά τα θετικά νέα για τα εμβόλια, η αγορά αυξήθηκε κατά 13% - καταγράφοντας τη μεγαλύτερη μηνιαία αύξηση από το 1975.

Η κεφαλαιοποίηση της παγκόσμιας αγοράς μετοχών έχει αυξηθεί στα 100 τρισ. δολάρια, περίπου 115% του παγκόσμιου ΑΕΠ - το υψηλότερο επίπεδο από την αιχμή της προ-χρηματοοικονομικής κρίσης το 2007.

Όμως, αυτή η κλίμακα ανάκαμψης δεν είναι πρωτοφανής και έχει αξιοσημείωτη ομοιότητα με την περίοδο μετά το 2009 που ακολούθησε της οικονομικής κρίσης, όταν ο δείκτης MSCI World αυξήθηκε 68% σε μια παρόμοια περίοδο.

Η διαφορά

Ωστόσο, οι συνθήκες κατά τη διάρκεια του 2009 ήταν πολύ διαφορετικές από τις σημερινές.

Αν και η ύφεση αυτή τη φορά ήταν βαθύτερη, οι πτώσεις των τιμών των μετοχών κατά τη διάρκεια της χρηματοπιστωτικής κρίσης ήταν πιο έντονες, κατά μέσο όρο περίπου 60% (σύμφωνα με τον μέσο όρο των ιστορικών αγορών διαρθρωτικών bear markets), σε σύγκριση με πτώσεις περίπου 30% φέτος (σύμφωνα με τον μέσο όρο για τις bear markets βάσει γεγονότων).

Κατά συνέπεια, στον πάτο της κρίσης, η συνολική αξία των εταιρειών S&P 500 ήταν περίπου οκτώ φορές τα προθεσμιακά κέρδη.

Η αποτίμηση τον Μάρτιο ήταν 13 φορές και η τρέχουσα αναλογία είναι 22 φορές.

Επιπλέον, όταν ξέσπασεη οικονομική κρίση, οι αποδόσεις των 10ετών ομολόγων στις ΗΠΑ και της Γερμανίας ήταν 3,9%, ενώ τώρα είναι μόλις 0,9% στις ΗΠΑ και 0,60% στη Γερμανία, και το ένα τρίτο του συνολικού δημόσιου χρέους και το ένα τέταρτο του συνολικού χρέους επενδυτικού βαθμού έχει αρνητική απόδοση.

Επιπλέον, το χρέος των ΗΠΑ προς το ΑΕΠ ήταν 60% πριν από την παγκόσμια χρηματοπιστωτική κρίση και τώρα υπερβαίνει το 100%.

Η ανάκαμψη

Η ταχύτητα και ο ρυθμός της τρέχουσας ανάκαμψης από τον πάτο του Μαρτίου έχουν να κάνουν πολύ με την υποστήριξη της πολιτικής, τόσο όσον αφορά τη νομισματική όσο και τη δημοσιονομική πολιτική.

Εκτός από τις υψηλότερες δημοσιονομικές δαπάνες, οι κεντρικές τράπεζες έχουν ωθήσει τα επιτόκια στο μηδέν (και ορισμένες στην αρνητική επικράτεια).

Η ισχυρή καθοδήγηση από τις κεντρικές τράπεζες υποδηλώνει ότι οι περισσότερες από αυτές θα διατηρήσουν τα επιτόκια αμετάβλητα, ίσως έως τις αρχές του 2025.

Με την ισχυρότερη ανάπτυξη να αυξάνει τις προσδοκίες για τον πληθωρισμό, το πραγματικό επίπεδο των επιτοκίων - το ονομαστικό επιτόκιο μείον τον πληθωρισμό - έχει κινηθεί βαθιά αρνητικά.

Αλλά, τελικά, οι υψηλότερες αρχικές αποτιμήσεις σε αυτήν την bear market, η έλλειψη περιθωρίου για πτώση των επιτοκίων και των ομολόγων και η πολύ υψηλότερη επιβάρυνση χρέους σε σύγκριση με τη δεκαετία μετά την οικονομική κρίση, υποδηλώνουν ότι, μεσοπρόθεσμα, οι αποδόσεις θα είναι χαμηλότερες.

Η πραγματική ευκαιρία θα είναι ο λεγόμενος δείκτης «alpha» - επιλέγοντας τους σχετικούς νικητές και χαμένους σε κάθε αγορά και κλάδο, αντί για τον «beta» του δείκτη, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Σχόλια αναγνωστών