Τη δεκαετία 2010-2019 οι επαναγορές ιδίων μετοχών ξεπέρασαν σωρευτικά τα 10 τρισ. δολάρια, ενώ συνέβαλαν στην ανύψωση των αγορών και στην ώθηση των κερδών ανά μετοχή

Για τις αμερικανικές εταιρείες, η δεκαετία από το 2010 έως το 2019 ήταν μια ιστορική έκρηξη "γρήγορου πλουτισμού", με τις αγορές ιδίων μετοχών να μετατρέπεται ως την πιο ισχυρή δύναμη, η οποία τροφοδοτήθηκε από τα τρισεκατομμύρια χρέους που χρησιμοποιούνταν για την επαναγορά ιδίων μετοχών.

Αυτές οι επαναγορές ξεπέρασαν σωρευτικά τα 10 τρισ. δολάρια, ενώ συνέβαλαν στην ανύψωση των αγορών και στην ώθηση των κερδών ανά μετοχή.

Βέβαια, δεν υπήρχε πραγματική αύξηση των κερδών απλώς και μόνο επειδή ο αριθμός των μετοχών μειώθηκε χρόνο με το χρόνο.

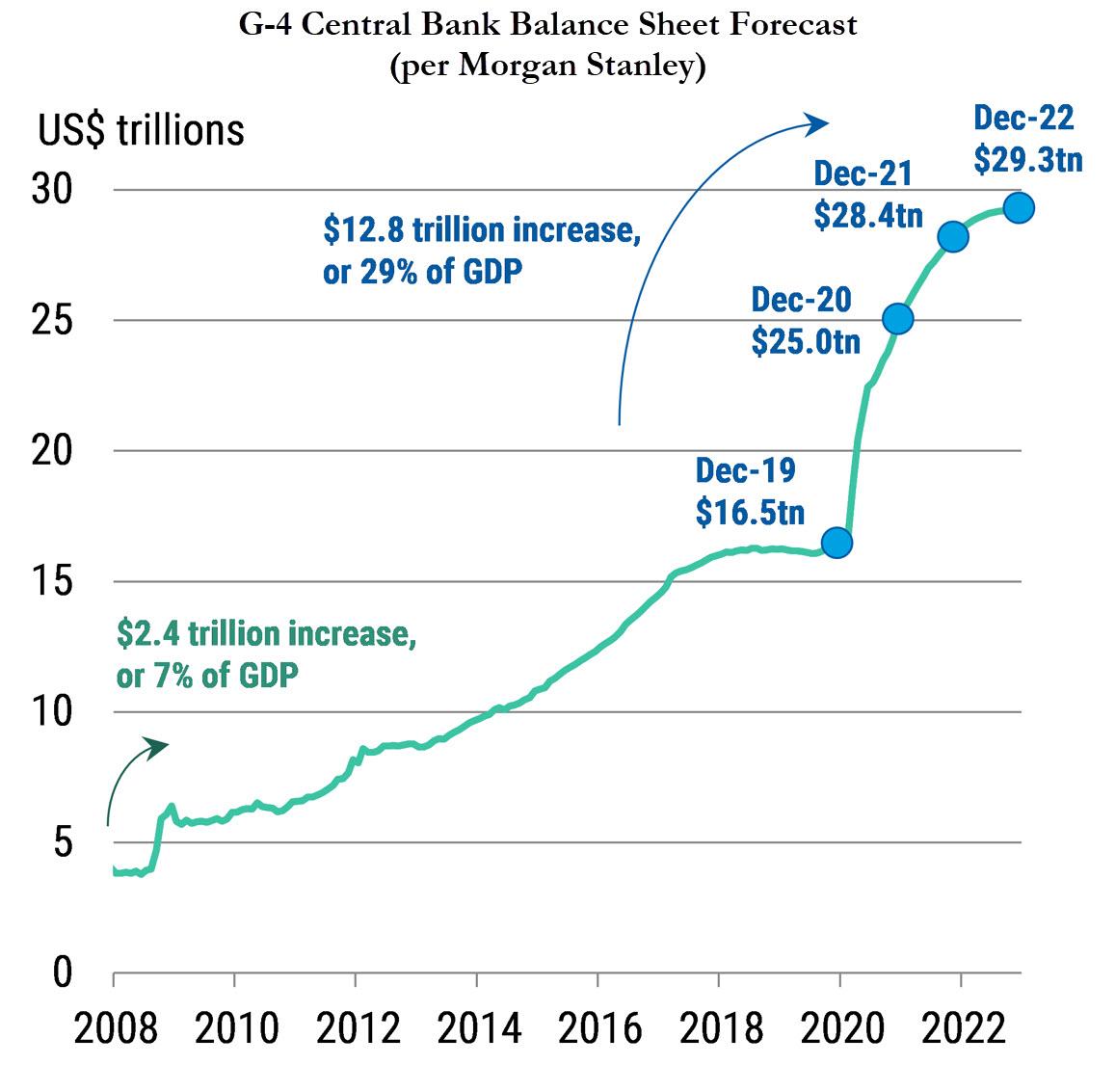

Όλα αυτά άλλαξαν το 2020 όταν χάρη στο covid 19, οι κεντρικές τράπεζες επέστρεψαν θριαμβευτικά στην βασική τους εργασία να στηρίζουν τις μετοχές με κάθε κόστος διοχετεύοντας ρευστότητα άνω των 20 τρισ. δολαρίων το 2020, ή αλλιώς άνω των 1,2 δισ. δολαρίων κάθε ώρα.

Έτσι δεν απαιτήθηκαν πλέον επαναγορές για να ωθήσουν τις αγορές υψηλότερα και να διατηρήσουν τη μεγαλύτερη φούσκα περιουσιακών στοιχείων που δημιουργήθηκε ποτέ.

Αυτό που άλλαξε επίσης είναι ότι επειδή δεν χρειάζονταν πλέον επαναγορές, με την Fed και τις άλλες κεντρικές τράπεζες να στηρίζουν όλα τα περιουσιακά στοιχεία κινδύνου, οι επαναγορές αντιστράφηκαν και για πρώτη φορά από το 2010, το 2020 οι εταιρείες θα πουλήσουν περισσότερα από ό,τι αγοράζουν.

Όπως αναφέρει το Bloomberg, "ενώ οι αμερικανικές εταιρείες συνήθως επαναγοράζουν πολύ περισσότερες μετοχές από ό,τι πωλούν, φέτος είναι διαφορετικά, καθώς οι προσφορές πλημμύρισαν την αγορά με μετοχές.

Goldman Sachs: Η φούσκα που τροφοδότησαν οι επαναγορές ιδίων μετοχών

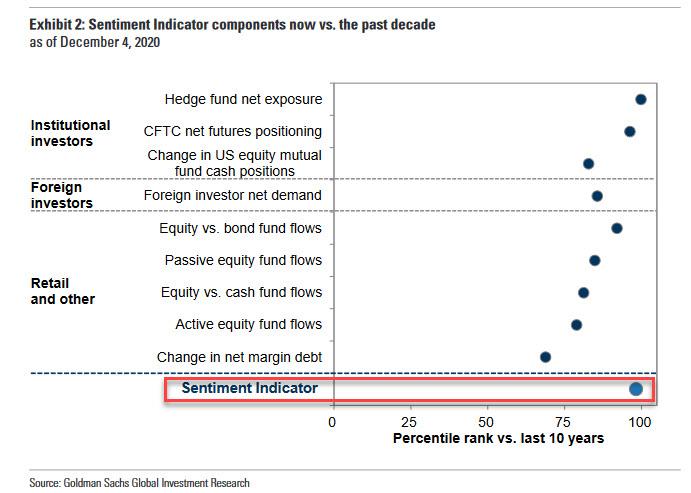

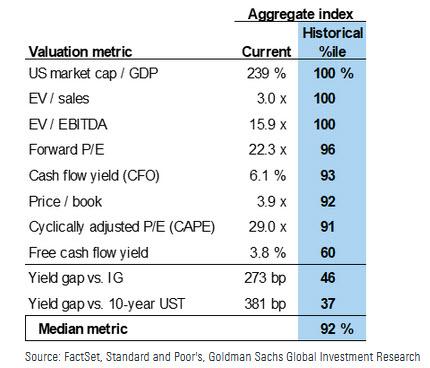

Δεν είναι μόνο οι μετοχές ανάπτυξης που σπεύδουν να κεφαλαιοποιήσουν την κορυφαία φάση ευφορίας της αγοράς, η οποία σύμφωνα με τη Goldman Sachs βρίσκεται σε επίπεδα φούσκας.

Όπως σημειώνει το Bloomberg, εταιρείες που πλήττονται περισσότερο κατά την πανδημία, από αεροπορικές εταιρείες έως τουριστικές, σπεύδουν επίσης να συγκεντρώσουν μετρητά.

Και βρίσκουν πολλούς πρόθυμους αγοραστές.

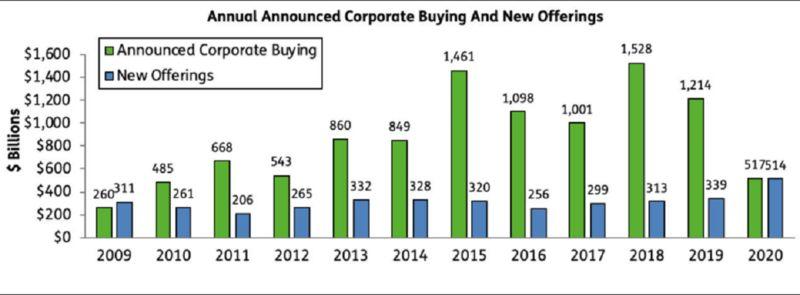

Το αποτέλεσμα είναι ότι εν μέσω της πλημμύρας των μετοχών, οι εταιρείες έχουν ανακοινώσει σχέδια για συγκέντρωση περίπου 510 δισ. δολαρίων μέσω πώλησης μετοχών το 2020, αύξηση 50% από πέρυσι, σύμφωνα με στοιχεία που συνέταξε το EPFR.

Αυτό σημαίνει ότι για πρώτη φορά μετά την κρίση του 2009, το ποσό των πωλήσεων μετοχών αντιστοιχεί στο ποσό που οι εταιρείες ανακοίνωσαν ότι θα αφαιρούσαν μέσω εξαγορών.

Υπενθυμίζεται εδώ ότι την τελευταία δεκαετία αγοράστηκαν κατά μέσο όρο 3 δολάρια (χάρη στο εξαιρετικά φθηνό χρέος) για κάθε 1 δολάριο που συγκεντρώθηκε.

Κανονικά, η μείωση των επαναγορών θα ήταν μια σημαντική ειδοποίηση καθώς η μεγαλύτερη πηγή ζήτησης μετοχών δεν θα υπάρχει.

Ωστόσο, αυτό είναι δεν λαμβάνεται σοβαρά υπόψιν από την αγορά, ή ακόμη και δεν φαίνεται, καθώς οι κεντρικές τράπεζες εισάγουν τώρα πρωτοφανή ρευστότητα.

Η στρέβλωση της αγοράς

Είναι επίσης η περίπτωση που κανονικά, μια τέτοια πλημμύρα πωλήσεων θα έπληττε τις μετοχές λόγω της υπερβολικής προσφοράς.

Αλλά, για άλλη μια φορά, σε αυτό το κεντρικά σχεδιασμένο μοντέλο της «αγοράς» κανείς δεν έχει ιδέα τι θα συμβεί, καθώς ο Randy Frederick του Schwab Center for Financial Research, παραδέχεται ότι: «η εταιρική ζήτηση είναι ένα στοιχείο αυτό οδηγεί την αγορά υψηλότερα που δεν είναι πλέον σχετική σε αυτό το περιβάλλον».

Από μόνη της, μπορεί να μην οδηγήσει σε πτώση την αγορά, αλλά μπορεί να προκαλέσει στασιμότητα.

Σε καμία περίπτωση όμως δεν θα οδηγηθεί υψηλότερα.

Η πραγματικότητα είναι ότι ζούμε τώρα σε έναν κεντρικά σχεδιασμένο κόσμο όπου οι εταιρικές ενέργειες δεν επηρεάζουν πλέον τις τιμές - αυτές επηρεάζονται μόνο από τις ροές κεφαλαίων - και ως εκ τούτου η αύξηση των προσφορών μετοχών θα μπορούσε απλώς να επιταχύνει την πτώση.

Τελικά, όλα αυτά τα αποφασίζουν οι κεντρικές τράπεζες.

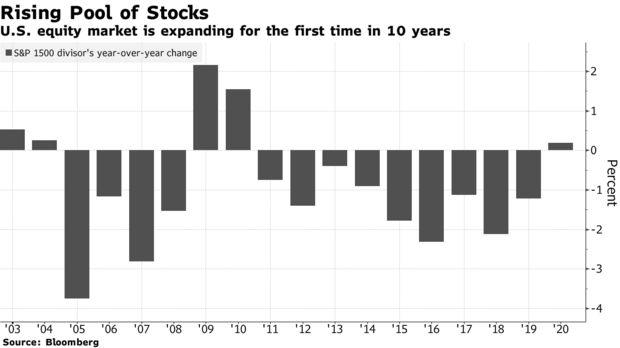

Ένα πράγμα που γνωρίζουμε είναι ότι η έκρηξη των προσφορών αυξάνει το σύνολο των μετοχών (μια άλλη τάση που συνήθως ασκεί πιέσεις στις τιμές στις κορυφές της αγοράς).

Ένα ακόμη προειδοποιητικό σημάδι: ενώ η άνοδος των IPO δείχνει "μια ισχυρή αγορά" σύμφωνα με το Bloomberg, η αύξηση του αριθμού των μετοχών θα μπορούσε επίσης να θεωρηθεί ως ένδειξη ότι οι εταιρείες "πωλούν υψηλά", με αποτιμήσεις πολύ ελκυστικές για να αντισταθούν - ενώ είναι πολύ πλούσιες για να δικαιολογήσουν τις επαναγορές.

Για να αντιληφθεί κανείς το μέγεθος των αποτιμήσεων, με 22 φορές τα κέρδη, ο S&P 500 διαπραγματεύεται κοντά στο υψηλότερο πολλαπλάσιο από την εποχή του dot-com.

"Προφανώς, όταν η αγορά βρίσκεται σε υψηλό όλων των εποχών, υπάρχει διάθεση έκδοσης μετοχών, επειδή οι μετοχές αξίζουν πολύ περισσότερο από ό,τι θα ήταν αν η αγορά ήταν χαμηλότερα", δήλωσε ο αναλυτής του EPFR, Winston Chua στο Bloomberg.

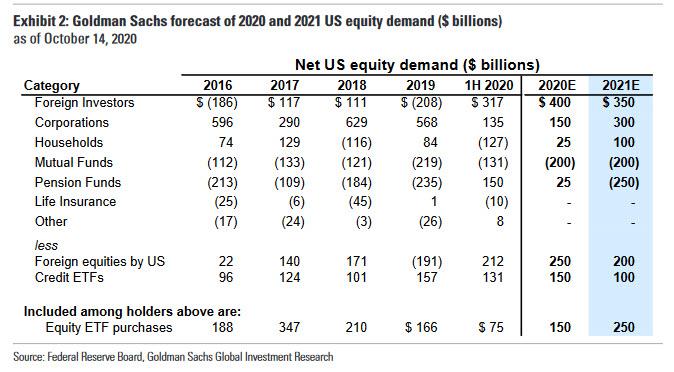

Σε ένα τέτοιο περιβάλλον είναι αβέβαιη εκτίμηση της Goldman David ότι το 2021, αναμένει ότι οι καθαρές επαναγορές μετοχών θα διπλασιαστούν στα 300 δισ. δολάρια και η έκδοση μετοχών θα μειωθεί από το ρεκόρ του τρέχοντος έτους.

Και για να δικαιολογηθεί αυτή η εκτίμηση χρησιμοποιείται το παράδειγμα ότι ζούμε σε έναν κόσμο όπου οι κεντρικές τράπεζες έχουν έναν και μόνο σκοπό: να διατηρήσουν τις μετοχές ακόμη πιο ψηλά, καθώς τη στιγμή που σταματά το παιχνίδι των μουσικών καρεκλών, θα τελειώσει το πάρτι στην αγορά.

www.bankingnews.gr

Αυτές οι επαναγορές ξεπέρασαν σωρευτικά τα 10 τρισ. δολάρια, ενώ συνέβαλαν στην ανύψωση των αγορών και στην ώθηση των κερδών ανά μετοχή.

Βέβαια, δεν υπήρχε πραγματική αύξηση των κερδών απλώς και μόνο επειδή ο αριθμός των μετοχών μειώθηκε χρόνο με το χρόνο.

Όλα αυτά άλλαξαν το 2020 όταν χάρη στο covid 19, οι κεντρικές τράπεζες επέστρεψαν θριαμβευτικά στην βασική τους εργασία να στηρίζουν τις μετοχές με κάθε κόστος διοχετεύοντας ρευστότητα άνω των 20 τρισ. δολαρίων το 2020, ή αλλιώς άνω των 1,2 δισ. δολαρίων κάθε ώρα.

Έτσι δεν απαιτήθηκαν πλέον επαναγορές για να ωθήσουν τις αγορές υψηλότερα και να διατηρήσουν τη μεγαλύτερη φούσκα περιουσιακών στοιχείων που δημιουργήθηκε ποτέ.

Αυτό που άλλαξε επίσης είναι ότι επειδή δεν χρειάζονταν πλέον επαναγορές, με την Fed και τις άλλες κεντρικές τράπεζες να στηρίζουν όλα τα περιουσιακά στοιχεία κινδύνου, οι επαναγορές αντιστράφηκαν και για πρώτη φορά από το 2010, το 2020 οι εταιρείες θα πουλήσουν περισσότερα από ό,τι αγοράζουν.

Όπως αναφέρει το Bloomberg, "ενώ οι αμερικανικές εταιρείες συνήθως επαναγοράζουν πολύ περισσότερες μετοχές από ό,τι πωλούν, φέτος είναι διαφορετικά, καθώς οι προσφορές πλημμύρισαν την αγορά με μετοχές.

Goldman Sachs: Η φούσκα που τροφοδότησαν οι επαναγορές ιδίων μετοχών

Δεν είναι μόνο οι μετοχές ανάπτυξης που σπεύδουν να κεφαλαιοποιήσουν την κορυφαία φάση ευφορίας της αγοράς, η οποία σύμφωνα με τη Goldman Sachs βρίσκεται σε επίπεδα φούσκας.

Όπως σημειώνει το Bloomberg, εταιρείες που πλήττονται περισσότερο κατά την πανδημία, από αεροπορικές εταιρείες έως τουριστικές, σπεύδουν επίσης να συγκεντρώσουν μετρητά.

Και βρίσκουν πολλούς πρόθυμους αγοραστές.

Το αποτέλεσμα είναι ότι εν μέσω της πλημμύρας των μετοχών, οι εταιρείες έχουν ανακοινώσει σχέδια για συγκέντρωση περίπου 510 δισ. δολαρίων μέσω πώλησης μετοχών το 2020, αύξηση 50% από πέρυσι, σύμφωνα με στοιχεία που συνέταξε το EPFR.

Αυτό σημαίνει ότι για πρώτη φορά μετά την κρίση του 2009, το ποσό των πωλήσεων μετοχών αντιστοιχεί στο ποσό που οι εταιρείες ανακοίνωσαν ότι θα αφαιρούσαν μέσω εξαγορών.

Υπενθυμίζεται εδώ ότι την τελευταία δεκαετία αγοράστηκαν κατά μέσο όρο 3 δολάρια (χάρη στο εξαιρετικά φθηνό χρέος) για κάθε 1 δολάριο που συγκεντρώθηκε.

Κανονικά, η μείωση των επαναγορών θα ήταν μια σημαντική ειδοποίηση καθώς η μεγαλύτερη πηγή ζήτησης μετοχών δεν θα υπάρχει.

Ωστόσο, αυτό είναι δεν λαμβάνεται σοβαρά υπόψιν από την αγορά, ή ακόμη και δεν φαίνεται, καθώς οι κεντρικές τράπεζες εισάγουν τώρα πρωτοφανή ρευστότητα.

Η στρέβλωση της αγοράς

Είναι επίσης η περίπτωση που κανονικά, μια τέτοια πλημμύρα πωλήσεων θα έπληττε τις μετοχές λόγω της υπερβολικής προσφοράς.

Αλλά, για άλλη μια φορά, σε αυτό το κεντρικά σχεδιασμένο μοντέλο της «αγοράς» κανείς δεν έχει ιδέα τι θα συμβεί, καθώς ο Randy Frederick του Schwab Center for Financial Research, παραδέχεται ότι: «η εταιρική ζήτηση είναι ένα στοιχείο αυτό οδηγεί την αγορά υψηλότερα που δεν είναι πλέον σχετική σε αυτό το περιβάλλον».

Από μόνη της, μπορεί να μην οδηγήσει σε πτώση την αγορά, αλλά μπορεί να προκαλέσει στασιμότητα.

Σε καμία περίπτωση όμως δεν θα οδηγηθεί υψηλότερα.

Η πραγματικότητα είναι ότι ζούμε τώρα σε έναν κεντρικά σχεδιασμένο κόσμο όπου οι εταιρικές ενέργειες δεν επηρεάζουν πλέον τις τιμές - αυτές επηρεάζονται μόνο από τις ροές κεφαλαίων - και ως εκ τούτου η αύξηση των προσφορών μετοχών θα μπορούσε απλώς να επιταχύνει την πτώση.

Τελικά, όλα αυτά τα αποφασίζουν οι κεντρικές τράπεζες.

Ένα πράγμα που γνωρίζουμε είναι ότι η έκρηξη των προσφορών αυξάνει το σύνολο των μετοχών (μια άλλη τάση που συνήθως ασκεί πιέσεις στις τιμές στις κορυφές της αγοράς).

Ένα ακόμη προειδοποιητικό σημάδι: ενώ η άνοδος των IPO δείχνει "μια ισχυρή αγορά" σύμφωνα με το Bloomberg, η αύξηση του αριθμού των μετοχών θα μπορούσε επίσης να θεωρηθεί ως ένδειξη ότι οι εταιρείες "πωλούν υψηλά", με αποτιμήσεις πολύ ελκυστικές για να αντισταθούν - ενώ είναι πολύ πλούσιες για να δικαιολογήσουν τις επαναγορές.

Για να αντιληφθεί κανείς το μέγεθος των αποτιμήσεων, με 22 φορές τα κέρδη, ο S&P 500 διαπραγματεύεται κοντά στο υψηλότερο πολλαπλάσιο από την εποχή του dot-com.

"Προφανώς, όταν η αγορά βρίσκεται σε υψηλό όλων των εποχών, υπάρχει διάθεση έκδοσης μετοχών, επειδή οι μετοχές αξίζουν πολύ περισσότερο από ό,τι θα ήταν αν η αγορά ήταν χαμηλότερα", δήλωσε ο αναλυτής του EPFR, Winston Chua στο Bloomberg.

Σε ένα τέτοιο περιβάλλον είναι αβέβαιη εκτίμηση της Goldman David ότι το 2021, αναμένει ότι οι καθαρές επαναγορές μετοχών θα διπλασιαστούν στα 300 δισ. δολάρια και η έκδοση μετοχών θα μειωθεί από το ρεκόρ του τρέχοντος έτους.

Και για να δικαιολογηθεί αυτή η εκτίμηση χρησιμοποιείται το παράδειγμα ότι ζούμε σε έναν κόσμο όπου οι κεντρικές τράπεζες έχουν έναν και μόνο σκοπό: να διατηρήσουν τις μετοχές ακόμη πιο ψηλά, καθώς τη στιγμή που σταματά το παιχνίδι των μουσικών καρεκλών, θα τελειώσει το πάρτι στην αγορά.

www.bankingnews.gr

Σχόλια αναγνωστών