Σύμφωνα με τους αναλυτές, η Wall Street εισέρχεται σε μια πρωτοφανή παγίδα

"Η χρηματιστηριακή αγορά δεν είναι η οικονομία".

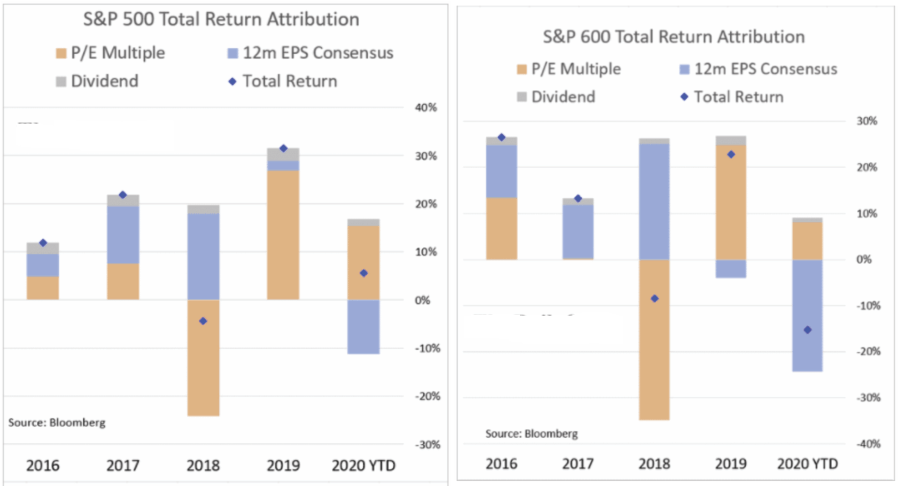

Αυτό ήταν το τραγούδι της Σειρήνας των επενδυτών τα τελευταία δύο χρόνια, καθώς η επέκταση της αποτίμησης ήταν ο μοναδικός μοχλός της απόδοσης της αγοράς.

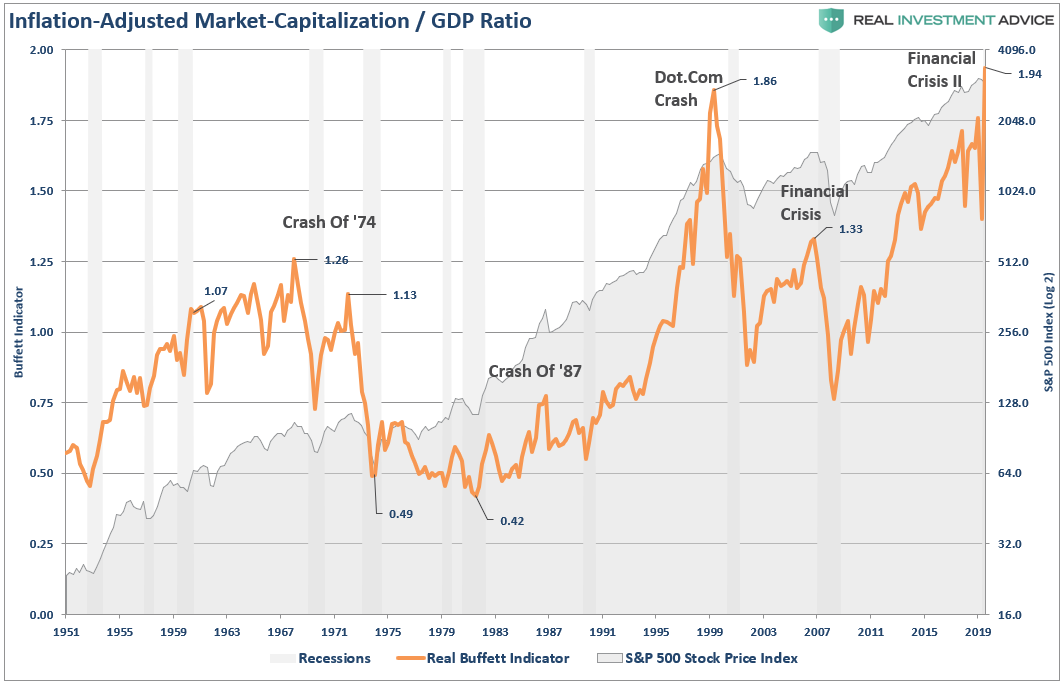

Ωστόσο, δεδομένου ότι οι εταιρείες αντλούν τα έσοδά τους από την οικονομική δραστηριότητα, ο "Buffett Indicator", δείκτης του δισεκατομμυριούχου W. Buffett, υποδηλώνει ότι οι επενδυτές ενδέχεται να βρίσκονται σε παγίδα.

Σήμερα, 17 Νοεμβρίου 2020 ο σχετικός δείκτης είναι στο 177%, ενώ από το 135% και υψηλότερα η αγορά θεωρείται υπερτιμημένη.

Κατανόηση του δείκτη Buffett

Πολλοί επενδυτές γρήγορα απορρίπτουν οποιοδήποτε μέτρο «αποτίμησης».

Ο συλλογισμός είναι εάν δεν υπάρχει άμεση συσχέτιση, ο δείκτης είναι λάθος.

Το πρόβλημα είναι ότι τα μοντέλα αποτίμησης δεν είναι, και δεν έπρεπε ποτέ να είναι, «δείκτες χρονισμού της αγοράς».

Η συντριπτική πλειονότητα των αναλυτών υποθέτουν ότι εάν ένα μέτρο αποτίμησης (P / E, P / S, P / B κ.λπ.) φτάνει σε κάποιο συγκεκριμένο επίπεδο σημαίνει ότι:

- Η αγορά πρόκειται να καταρρεύσει και;

- Οι επενδυτές πρέπει να είναι 100% σε μετρητά.

Αυτό είναι λανθασμένο.

Τα μέτρα αποτίμησης είναι απλά αυτό - ένα μέτρο της τρέχουσας αποτίμησης.

Επιπλέον, το σημαντικότερο, όταν οι αποτιμήσεις είναι υπερβολικές, είναι ένα καλύτερο μέτρο της «ψυχολογίας των επενδυτών».

Αυτό που παρέχουν οι αποτιμήσεις είναι μια λογική εκτίμηση των μακροπρόθεσμων αποδόσεων των επενδύσεων.

Είναι λογικό ότι αν πληρώσει κανείς υπερβολικά για μια ροή μελλοντικών ταμειακών ροών σήμερα, η μελλοντική του απόδοση θα είναι χαμηλή.

Αυτό είναι που μας λέει ο Δείκτης Buffett καθώς μετρά την «Κεφαλαιοποίηση της Αγοράς» σε σχέση με το «ΑΕΠ».

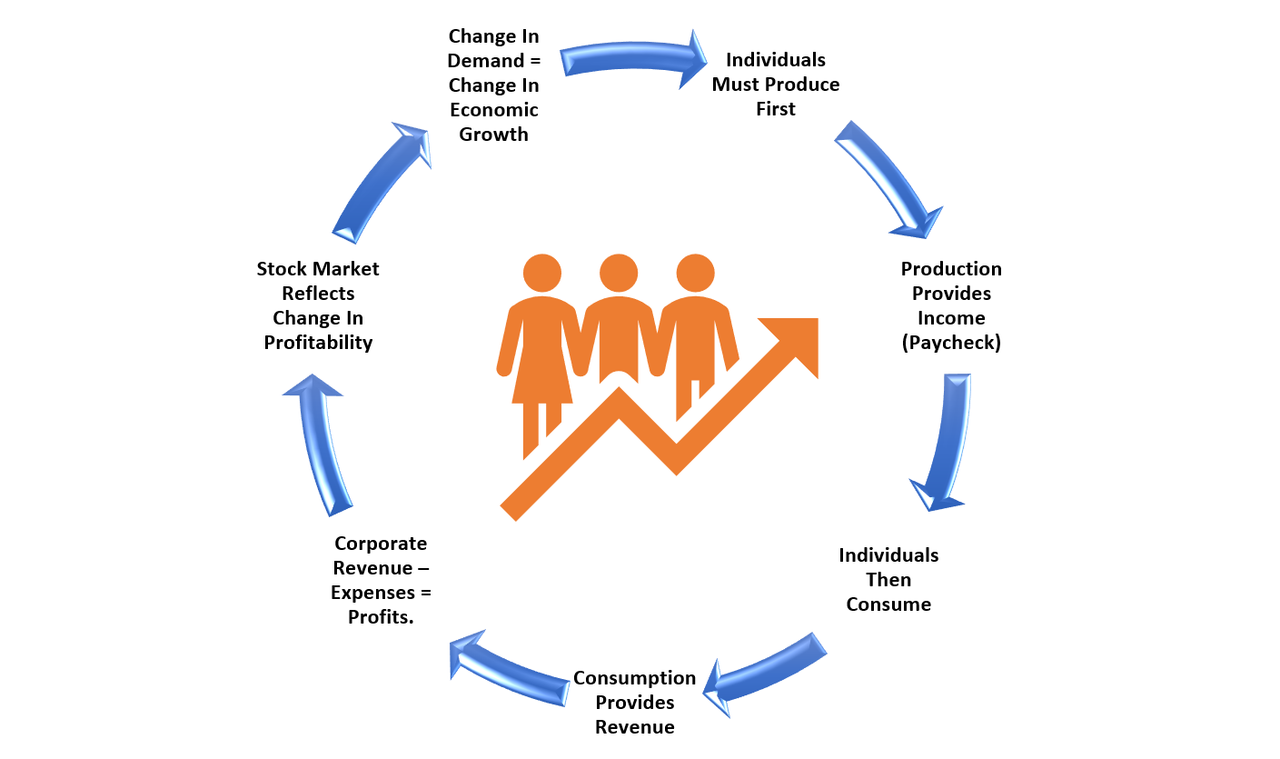

Για να κατανοήσουμε τη σχετική σημασία του μέτρου, πρέπει να κατανοήσουμε τον οικονομικό κύκλο.

Η προϋπόθεση είναι ότι σε μια οικονομία που οδηγείται περίπου στο 70% από την κατανάλωση, τα άτομα πρέπει να παράγουν για να έχουν έναν μισθό να καταναλώνουν.

Αυτή η κατανάλωση είναι από όπου οι εταιρείες αντλούν τα έσοδά τους και τελικά τα κέρδη τους.

Εάν συμβεί κάτι, το οποίο οδηγεί σε λιγότερη παραγωγή, ολόκληρος ο κύκλος αντιστρέφεται οδηγώντας σε οικονομική συρρίκνωση.

Η Ιστορική Σχέση

Το παράδειγμα είναι απλοϊκό, καθώς πολλοί παράγοντες επηρεάζουν τόσο την οικονομία όσο και τις αγορές βραχυπρόθεσμα.

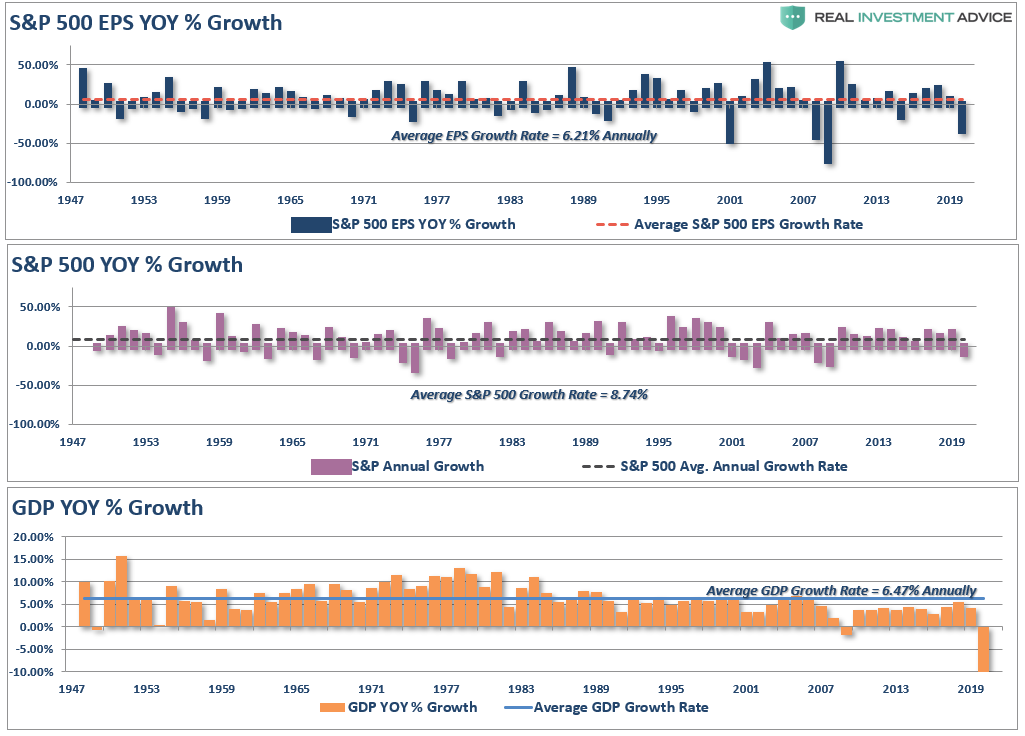

Ωστόσο, υπάρχει μια ισχυρή ιστορική συσχέτιση μεταξύ της αγοράς και της οικονομίας.

Από το 1947, τα κέρδη ανά μετοχή αυξήθηκαν κατά 6,21% ετησίως, ενώ η οικονομία επεκτάθηκε κατά 6,47% ετησίως.

Αυτή η στενή σχέση στους ρυθμούς ανάπτυξης πρέπει να είναι λογική.

Αυτό ισχύει ιδιαίτερα δεδομένου του σημαντικού ρόλου που έχει η δαπάνη στην εξίσωση του ΑΕΠ.

Το διάγραμμα δείχνει τη συσχέτιση μεταξύ των δύο.

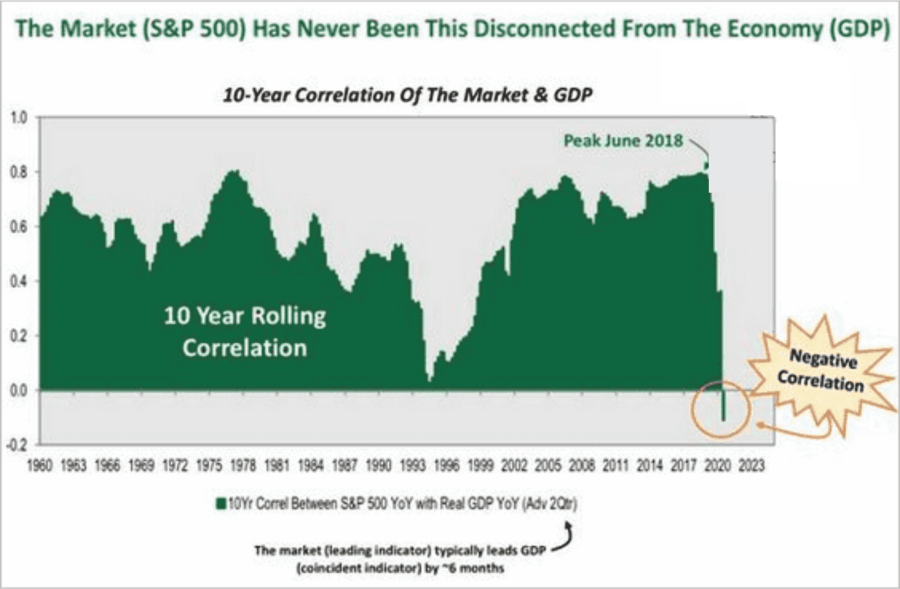

Δεδομένων των ιστορικών δεδομένων, η τρέχουσα «αρνητική συσχέτιση» είναι αρκετά υψηλή.

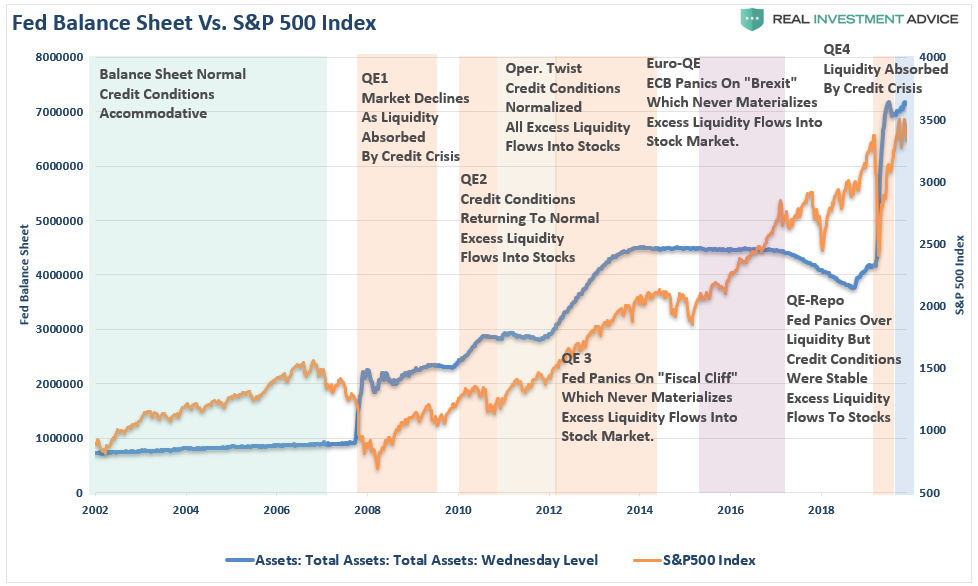

Ο αντίκτυπος της Fed

Η διακοπή στην ιστορική συσχέτιση δεν έχει καμία σχέση με την αλλαγή στις βασικές αρχές της αγοράς.

Αντ 'αυτού, είναι οι τεράστιες νομισματικές παρεμβάσεις της Ομοσπονδιακής Τράπεζας.

Όπως ανέφερε πρόσφατα η Societe Generale, η παραμόρφωση των τιμών της αγοράς από την οικονομία είναι αστρονομική.

«Χρησιμοποιώντας το πλαίσιο ασφαλίστρου κινδύνου της τράπεζας για την επίδραση του QE… επηρεάζονται οι διαφορετικοί δείκτες μετοχών των ΗΠΑ από το 2009.

Υπάρχει μια τεράστια διασπορά μεταξύ των υπό εξέταση μετοχών.

Ο Nasdaq 100 έχει τις περισσότερες επιπτώσεις, ακόμη περισσότερο φέτος.

Χωρίς QE, ο Nasdaq 100 θα πρέπει να είναι πλησιέστερα στις 5.000 μονάδες από τις 11.000 μονάδες, ενώ ο S&P 500 θα πρέπει να είναι πιο κοντά στις 1.800 μονάδες και όχι στις 3.300 μονάδες.

Η στρέβλωση των χρηματοπιστωτικών αγορών από την Ομοσπονδιακή Τράπεζα έχει δημιουργήσει μια ψευδαίσθηση ότι η οικονομία αποδίδει πολύ καλά όταν η πραγματικότητα είναι διαφορετική.

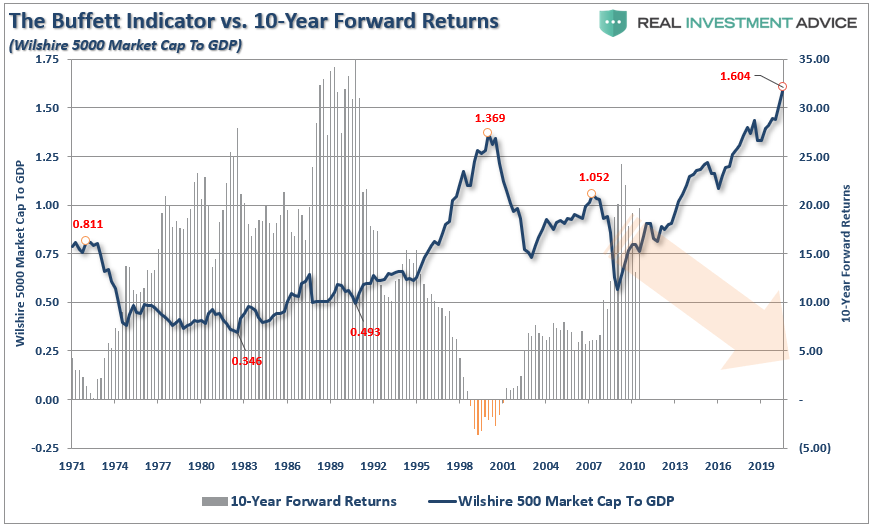

Ο δείκτης Buffett

Με αυτό το υπόβαθρο, έχουμε πλέον καλύτερη κατανόηση του τι αντιπροσωπεύει ο "δείκτης Buffett" καθώς μετρά την "κεφαλαιοποίηση της αγοράς" προς το "Ακαθάριστο εγχώριο προϊόν".

Ο δείκτης μας δείχνει ότι όταν υπάρχει αποσύνδεση των συμμετεχόντων στην αγορά και της υποκείμενης οικονομίας, ακολουθεί μια μεγάλη διόρθωση.

Η συσχέτιση είναι πιο εμφανής όταν εξετάζουμε την αγορά έναντι του λόγου των εταιρικών κερδών προς το ΑΕΠ.

Με συσχέτιση 90%, οι επενδυτές δεν πρέπει να απορρίψουν αυτές τις αποκλίσεις.

Υπάρχει επιπλέον επιβεβαίωση με 84% συσχέτιση μεταξύ του S&P 500 και της αύξησης των εταιρικών κερδών.

Δεδομένου ότι τα εταιρικά κέρδη είναι συνάρτηση της οικονομικής ανάπτυξης, ο συσχετισμός δεν είναι απροσδόκητος.

Ως εκ τούτου, ούτε και η επικείμενη αντιστροφή και στις δύο σειρές.

Έτσι, η τρέχουσα εικόνα δεν θα υπήρχε χωρίς τη Fed.

Όσον αφορά την κατάσταση της αγοράς, τα εταιρικά κέρδη είναι ο καλύτερος δείκτης οικονομικής ισχύος.

Η απόσπαση της χρηματιστηριακής αγοράς από την υποκείμενη κερδοφορία εγγυάται φτωχά μελλοντικά αποτελέσματα για τους επενδυτές.

Όμως, όπως συνέβαινε πάντα, οι αγορές μπορεί σίγουρα να φαίνεται ότι «παραμένουν παράλογες περισσότερο από ό, τι θα περίμενε η λογική».

Ωστόσο, τέτοιες πορείες δεν διαρκούν επ 'αόριστον.

www.bankingnews.gr

Αυτό ήταν το τραγούδι της Σειρήνας των επενδυτών τα τελευταία δύο χρόνια, καθώς η επέκταση της αποτίμησης ήταν ο μοναδικός μοχλός της απόδοσης της αγοράς.

Ωστόσο, δεδομένου ότι οι εταιρείες αντλούν τα έσοδά τους από την οικονομική δραστηριότητα, ο "Buffett Indicator", δείκτης του δισεκατομμυριούχου W. Buffett, υποδηλώνει ότι οι επενδυτές ενδέχεται να βρίσκονται σε παγίδα.

Σήμερα, 17 Νοεμβρίου 2020 ο σχετικός δείκτης είναι στο 177%, ενώ από το 135% και υψηλότερα η αγορά θεωρείται υπερτιμημένη.

Κατανόηση του δείκτη Buffett

Πολλοί επενδυτές γρήγορα απορρίπτουν οποιοδήποτε μέτρο «αποτίμησης».

Ο συλλογισμός είναι εάν δεν υπάρχει άμεση συσχέτιση, ο δείκτης είναι λάθος.

Το πρόβλημα είναι ότι τα μοντέλα αποτίμησης δεν είναι, και δεν έπρεπε ποτέ να είναι, «δείκτες χρονισμού της αγοράς».

Η συντριπτική πλειονότητα των αναλυτών υποθέτουν ότι εάν ένα μέτρο αποτίμησης (P / E, P / S, P / B κ.λπ.) φτάνει σε κάποιο συγκεκριμένο επίπεδο σημαίνει ότι:

- Η αγορά πρόκειται να καταρρεύσει και;

- Οι επενδυτές πρέπει να είναι 100% σε μετρητά.

Αυτό είναι λανθασμένο.

Τα μέτρα αποτίμησης είναι απλά αυτό - ένα μέτρο της τρέχουσας αποτίμησης.

Επιπλέον, το σημαντικότερο, όταν οι αποτιμήσεις είναι υπερβολικές, είναι ένα καλύτερο μέτρο της «ψυχολογίας των επενδυτών».

Αυτό που παρέχουν οι αποτιμήσεις είναι μια λογική εκτίμηση των μακροπρόθεσμων αποδόσεων των επενδύσεων.

Είναι λογικό ότι αν πληρώσει κανείς υπερβολικά για μια ροή μελλοντικών ταμειακών ροών σήμερα, η μελλοντική του απόδοση θα είναι χαμηλή.

Αυτό είναι που μας λέει ο Δείκτης Buffett καθώς μετρά την «Κεφαλαιοποίηση της Αγοράς» σε σχέση με το «ΑΕΠ».

Για να κατανοήσουμε τη σχετική σημασία του μέτρου, πρέπει να κατανοήσουμε τον οικονομικό κύκλο.

Η προϋπόθεση είναι ότι σε μια οικονομία που οδηγείται περίπου στο 70% από την κατανάλωση, τα άτομα πρέπει να παράγουν για να έχουν έναν μισθό να καταναλώνουν.

Αυτή η κατανάλωση είναι από όπου οι εταιρείες αντλούν τα έσοδά τους και τελικά τα κέρδη τους.

Εάν συμβεί κάτι, το οποίο οδηγεί σε λιγότερη παραγωγή, ολόκληρος ο κύκλος αντιστρέφεται οδηγώντας σε οικονομική συρρίκνωση.

Η Ιστορική Σχέση

Το παράδειγμα είναι απλοϊκό, καθώς πολλοί παράγοντες επηρεάζουν τόσο την οικονομία όσο και τις αγορές βραχυπρόθεσμα.

Ωστόσο, υπάρχει μια ισχυρή ιστορική συσχέτιση μεταξύ της αγοράς και της οικονομίας.

Από το 1947, τα κέρδη ανά μετοχή αυξήθηκαν κατά 6,21% ετησίως, ενώ η οικονομία επεκτάθηκε κατά 6,47% ετησίως.

Αυτή η στενή σχέση στους ρυθμούς ανάπτυξης πρέπει να είναι λογική.

Αυτό ισχύει ιδιαίτερα δεδομένου του σημαντικού ρόλου που έχει η δαπάνη στην εξίσωση του ΑΕΠ.

Το διάγραμμα δείχνει τη συσχέτιση μεταξύ των δύο.

Δεδομένων των ιστορικών δεδομένων, η τρέχουσα «αρνητική συσχέτιση» είναι αρκετά υψηλή.

Ο αντίκτυπος της Fed

Η διακοπή στην ιστορική συσχέτιση δεν έχει καμία σχέση με την αλλαγή στις βασικές αρχές της αγοράς.

Αντ 'αυτού, είναι οι τεράστιες νομισματικές παρεμβάσεις της Ομοσπονδιακής Τράπεζας.

Όπως ανέφερε πρόσφατα η Societe Generale, η παραμόρφωση των τιμών της αγοράς από την οικονομία είναι αστρονομική.

«Χρησιμοποιώντας το πλαίσιο ασφαλίστρου κινδύνου της τράπεζας για την επίδραση του QE… επηρεάζονται οι διαφορετικοί δείκτες μετοχών των ΗΠΑ από το 2009.

Υπάρχει μια τεράστια διασπορά μεταξύ των υπό εξέταση μετοχών.

Ο Nasdaq 100 έχει τις περισσότερες επιπτώσεις, ακόμη περισσότερο φέτος.

Χωρίς QE, ο Nasdaq 100 θα πρέπει να είναι πλησιέστερα στις 5.000 μονάδες από τις 11.000 μονάδες, ενώ ο S&P 500 θα πρέπει να είναι πιο κοντά στις 1.800 μονάδες και όχι στις 3.300 μονάδες.

Η στρέβλωση των χρηματοπιστωτικών αγορών από την Ομοσπονδιακή Τράπεζα έχει δημιουργήσει μια ψευδαίσθηση ότι η οικονομία αποδίδει πολύ καλά όταν η πραγματικότητα είναι διαφορετική.

Ο δείκτης Buffett

Με αυτό το υπόβαθρο, έχουμε πλέον καλύτερη κατανόηση του τι αντιπροσωπεύει ο "δείκτης Buffett" καθώς μετρά την "κεφαλαιοποίηση της αγοράς" προς το "Ακαθάριστο εγχώριο προϊόν".

Ο δείκτης μας δείχνει ότι όταν υπάρχει αποσύνδεση των συμμετεχόντων στην αγορά και της υποκείμενης οικονομίας, ακολουθεί μια μεγάλη διόρθωση.

Η συσχέτιση είναι πιο εμφανής όταν εξετάζουμε την αγορά έναντι του λόγου των εταιρικών κερδών προς το ΑΕΠ.

Με συσχέτιση 90%, οι επενδυτές δεν πρέπει να απορρίψουν αυτές τις αποκλίσεις.

Υπάρχει επιπλέον επιβεβαίωση με 84% συσχέτιση μεταξύ του S&P 500 και της αύξησης των εταιρικών κερδών.

Δεδομένου ότι τα εταιρικά κέρδη είναι συνάρτηση της οικονομικής ανάπτυξης, ο συσχετισμός δεν είναι απροσδόκητος.

Ως εκ τούτου, ούτε και η επικείμενη αντιστροφή και στις δύο σειρές.

Έτσι, η τρέχουσα εικόνα δεν θα υπήρχε χωρίς τη Fed.

Όσον αφορά την κατάσταση της αγοράς, τα εταιρικά κέρδη είναι ο καλύτερος δείκτης οικονομικής ισχύος.

Η απόσπαση της χρηματιστηριακής αγοράς από την υποκείμενη κερδοφορία εγγυάται φτωχά μελλοντικά αποτελέσματα για τους επενδυτές.

Όμως, όπως συνέβαινε πάντα, οι αγορές μπορεί σίγουρα να φαίνεται ότι «παραμένουν παράλογες περισσότερο από ό, τι θα περίμενε η λογική».

Ωστόσο, τέτοιες πορείες δεν διαρκούν επ 'αόριστον.

www.bankingnews.gr

Σχόλια αναγνωστών