Το πιο πιθανό αποτέλεσμα, σύμφωνα με την JP Morgan, είναι η παράληψη της πληρωμής των τόκων του CoCo της Πειραιώς

Οι μετοχές της Τράπεζας Πειραιώς υπέστησαν πτώση 31% την περασμένη εβδομάδα, καθώς η εστίαση επικεντρώνεται στην επερχόμενη πληρωμή τόκων ύψους 165 εκατ. ευρώ για το CoCos, που λήγει στις 2 Δεκεμβρίου.

Σε αυτό το πλαίσιο η JP Morgan Cazenove παραμένει ουδέτερη και σκιαγραφεί τα σενάρια για τη διαχείριση του CoCos, επισημαίνοντας όμως ότι η Πειραιώς έχει τη ρευστότητα και την προθυμία να πληρώσει σε μετρητά, αλλά η απόφαση είναι του SSM.

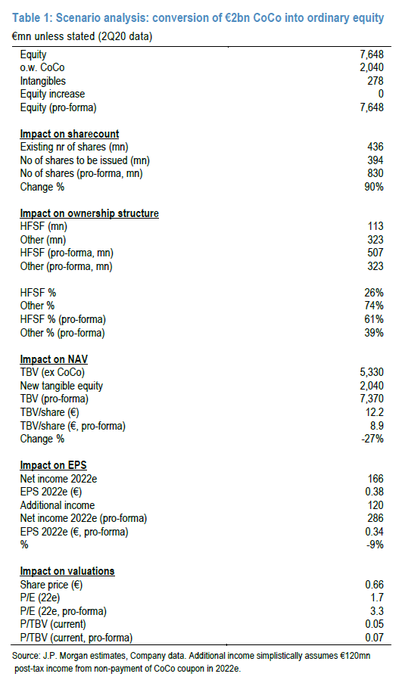

Εάν ο SSM αποφασίσει, σύμφωνα με την σύσταση της ΕΚΤ για τους περιορισμούς πληρωμής, τότε η Πειραιώς θα μπορούσε να αναγκαστεί να πληρώσει με μετοχές ή να παραλείψει εντελώς την πληρωμή του κουπονιού, με την δεύτερη εναλλακτική να φαίνεται το πιο πιθανό αποτέλεσμα.

Εάν τελικά γίνει το τελευταίο, το αποτέλεσμα είναι αυτόματη μετατροπή του CoCo σε ίδια κεφάλαια και αύξηση του μεριδίου του Ταμείου Χρηματοπιστωτικής Σταθερότητας σε 61%, από 26% επί του παρόντος εις βάρος των μετόχων μειοψηφίας.

Αυτό, σύμφωνα με πληροφορίες θα μπορούσε να προκαλέσει μια αλυσίδα αναδιάρθρωσης το 2021, με σημαντικό βραχυπρόθεσμο "πόνο", αλλά πιθανό μακροπρόθεσμο κέρδος για τις μετοχές που διαπραγματεύονται σε πολύ χαμηλάεπίπεδα του 0,05x με όρους P / TBV (και 0,07x pro-forma μετατροπή του CoCo).

Τρία σενάρια

Η άμεση αύξηση κεφαλαίου δεν φαίνεται να είναι στο τραπέζι, αλλά η ιδέα υπάρχει

Οι μετοχές της τράπεζας μειώθηκαν κατά 24% την περασμένη Δευτέρα (26 Οκτωβρίου) μετά από δημοσιεύματα του Τύπου ότι υπήρξε μια πρόταση των μετόχων για αύξηση κεφαλαίου 800 εκατ. ευρώ και στη συνέχεια μετατροπή του CoCo 2 δισ. ευρώ της τράπεζας στο προσεχές μέλλον.

Η πρόταση ξεκίνησε από μια ομάδα επενδυτών και στόχευε στη δραστική επιτάχυνση των προσπαθειών μείωσης των NPEs της τράπεζας, με στόχο να υποχωρήσει η αναλογία NPE σε μονοψήφιο αριθμό το επόμενο έτος (από

48% επί του παρόντος), που αντιστοιχεί σε μείωση περίπου 20 δισ. ευρώ σε πολύ μικρότερο χρονικό διάστημα.

Η Πειραιάς απάντησε γρήγορα με πολλαπλά δελτία τύπου, επιβεβαιώνοντας πρώτα ότι δεν υπήρχε αύξηση κεφαλαίου στο "προβλέψιμο μέλλον", και αργότερα επίσης παραβλέποντας τις εικασίες ότι είχε υπάρξει εποπτική απαίτηση για κάτι τέτοιο.

Ωστόσο, η τράπεζα σημείωσε επίσης ότι «βρίσκεται υπό διερεύνηση όλων των σχετικών επιλογών για την επιτάχυνση της εξυγίανσης του ισολογισμού της.

Από τις συζητήσεις που η είχε η JP Morgan Cazenove με επενδυτές, λίγοι διαφωνούν με το σχέδιο της επιτάχυνσης μείωσης των NPE μέσω αύξησης κεφαλαίου, παρά τον βραχυπρόθεσμο πόνο για τους μετόχους μειοψηφίας, θεωρώντας επίσης ότι οι μετοχές διαπραγματεύονται τώρα σε πολύ χαμηλά επίπεδα.

Γιατί λοιπόν απορρίφθηκε το σχέδιο;

Αναμφισβήτητα το το χρονοδιάγραμμα θα ήταν πολύ περιορισμένο για το ΤΧΣ και την τράπεζα προκειμένου να φτάσουν σε μια απόφαση αυτής της κλίμακας και να πραγματοποιήσουν αύξηση κεφαλαίου πριν από την πληρωμή κουπονιού στις 2 Δεκεμβρίου.

Επιπλέον, το ισχύον νομικό πλαίσιο θα εμπόδιζε το ΤΧΣ να συμμετάσχει στην αύξηση, με το μερίδιό του να πέφτει στο 9% (εάν η ΑΜΚ ήταν 800 εκατ. ευρώ) από το 26% αυτήν τη στιγμή.

Αυτό συμβαίνει επειδή το ΤΧΣ μπορεί να παράσχει κεφαλαιακή υποστήριξη μόνο με σκοπό την κάλυψη ενός ελλείμματος κεφαλαίου (Ν. 3864/2010), και η Πειραιώς δεν το τηρεί.

Σε κρίσιμο σταυροδρόμι η Πειραιώς

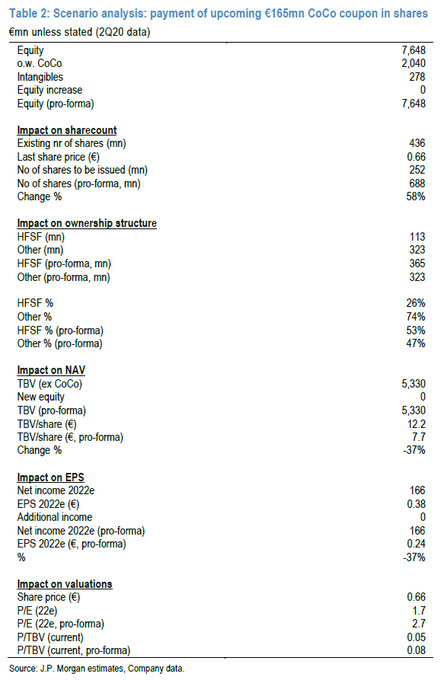

Η επερχόμενη πληρωμή των τόκων των 165 εκατ. θέτει την Πειραιώς σε ένα σταυροδρόμι.

Με κόστος κεφαλαίου 40 μ.β. στον δείκτη CET1, η τράπεζα έχει τη ρευστότητα και την κεφαλαιακή θέση για να πραγματοποιήσει πληρωμή σε μετρητά και έχει

έχει ήδη υποβάλει αίτημα στον SSM, με την απόφαση να αναμένεται τον Δεκέμβριο.

Ωστόσο, η κατάσταση είναι περίπλοκη φέτος από τη συνεχιζόμενη σύσταση της ΕΚΤ σχετικά με τους περιορισμούς διανομής κεφαλαίου, που μπορεί να εμποδίσει την τράπεζα να πραγματοποιήσει μια τέτοια πληρωμή σε μετρητά.

Επιπλέον, οι όροι του CoCos αναφέρουν ότι σε περίπτωση που το κουπόνι δεν πληρωθεί για δεύτερη φορά, τότε θα υπάρξει μετατροπή σε κοινές μετοχές, και η Πειραιώς έχει ήδη παραλείψει μια πληρωμή το 2018.

Εξ ου και το αποτέλεσμα του αιτήματος θα αποδειχθεί ζωτικής σημασίας: εάν ο SSM αποφασίσει σύμφωνα με τους περιορισμούς, τότε η Πειραιώς θα αναγκαστεί είτε 1) να κάνει πληρωμή με μετοχές (όπως έκαναν οι Rabobank και Santanderσε παρόμοιες περιπτώσεις ή 2) να παραλείψει την πληρωμή για δεύτερη φορά, οδηγώντας σε σημαντικό dilution των μετόχων και στις δύο περιπτώσεις

Κατά την άποψη της JP Morgan Cazenove, μια πληρωμή με μετοχές είναι πολύ απίθανο δεδομένου ότι θα εκτελούνταν στην τρέχουσα τιμή της μετοχής των 0,66 ευρώ, οπότε το dilution μέσω πρόσθετων νέων μετοχών (58% των τρεχουσών) για μία μόνο πληρωμή κουπονιού δεν είναι και η καλύτερη λύση.

Αντ 'αυτού, η αυτόματη μετατροπή μέσω μη πληρωμής θα εκτελεστεί στα 6 ευρώ/ μετοχή, που είναι η τιμή της αύξησης του 2015.

Στα 394 εκατομμύρια νέες μετοχές (90% των τρεχουσών), θα επέτρεπε στην τράπεζα να απαλλαγεί από το μέσο μια για πάντα.

Βραχυπρόθεσμος πόνος, μακροχρόνιο κέρδος;

Ενώ η ορατότητα σχετικά με την απόφαση του SSM παραμένει χαμηλή, η αυτόματη μετατροπή του CoCo σε ίδια κεφάλαια είναι ένας απτός βραχυπρόθεσμος κίνδυνος για τους μετόχους της Πειραιώς καθώς προχωράμε τον Δεκέμβριο.

Η μετατροπή θα οδηγήσει το μερίδιο του ελληνικού Δημοσίου στο 61% από 26% επί του παρόντος (μέσω του ΤΧΣ), εις βάρος των μετόχων μειοψηφίας και αναμφισβήτητα εις βάρος του κράτους, δεδομένης της τιμής μετατροπής 6 € / μετοχή έναντι της τρέχουσας τιμής μετοχής στα 0,66 ευρώ.

Ταυτόχρονα, η κατάσταση μπορεί να παρέχει μια ευκαιρία να αντιμετωπιστεί ένα από τα κύρια ζητήματα παλαιού τύπου της τράπεζας και ενδεχομένως να βελτιώσει την επενδυτική περίπτωση μακροπρόθεσμα, ειδικά αν υπάρξουν κια άλλα μέτρα, όπως αύξηση κεφαλαίου για την επιτάχυνση της αντιμετώπισης των NPEs ή εκ νέου ιδιωτικοποίηση κάποια στιγμή το επόμενο έτος.

Μη βιώσιμο εργαλείο τα Cocos για την JP Morgan

Τα Cocos είναι ένα μη βιώσιμο εργαλείο μακροπρόθεσμα, αναφέρει η JP Morgan.

Σύμφωνα με την JP Morgan, τα Cocos περιορίζουν σημαντικά το πεδίο ενεργειών μιας διοίκησης.

Στην περίπτωση της Πειραιώς θα ανέμενε μια αναδιάρθρωση (για παράδειγμα μέσω μερικής μετατροπής σε Πληρωμές AT1 / μέσω έκδοσης Tier 2 κ.λπ.) έως το 2022.

Ενώ μια μετατροπή σε μετοχές, ως αποτέλεσμα της απόφασης του SSM, είναι η πιο δραστική λύση από όλες, θα αφαιρούσε ένα από τα κύρια αρνητικά της Πειραιώς μακροπρόθεσμα και να κάνει τη μετοχή προσιτή σε ένα ευρύτερο κύκλο επενδυτών, οι οποίοι μέχρι σήμερα είχαν απομακρυνθεί λόγω του κεφαλαιακού κινδύνου που συνεπάγεται η ύπαρξη των Cocos.

Eπιπρόσθετα οποιαδήποτε νέα εξέλιξη για την αναδιάρθρωση των Cocos ή αλλαγή του νόμου για τον αναβαλλόμενο φόρο θα μπορούσε να στηρίξει τις επιδόσεις της μετοχής.

Kίνδυνος τα αναδιαρθρωμένα κόκκινα δάνεια και οι ζημιές

Σύμφωνα με την JP Morgan, στους κινδύνους περιλαμβάνεται ακόμα το ενδεχόμενο μεγαλύτερης επιδείνωσης της ποιότητας ενεργητικού εξαιτίας της ύφεσης της ελληνικής οικονομίας λόγω κορωνοϊού.

Σε αυτήν περίπτωση θα υπήρχαν νέα NPLs, ενώ αναδιαρθρωμένα δάνεια θα μπορούσαν να ξαναγίνουν NPLs, πράγμα που θα απαιτούσε αύξηση των προβλέψεων της τράπεζας για επισφαλείς απαιτήσεις.

www.bankingnews.gr

Σε αυτό το πλαίσιο η JP Morgan Cazenove παραμένει ουδέτερη και σκιαγραφεί τα σενάρια για τη διαχείριση του CoCos, επισημαίνοντας όμως ότι η Πειραιώς έχει τη ρευστότητα και την προθυμία να πληρώσει σε μετρητά, αλλά η απόφαση είναι του SSM.

Εάν ο SSM αποφασίσει, σύμφωνα με την σύσταση της ΕΚΤ για τους περιορισμούς πληρωμής, τότε η Πειραιώς θα μπορούσε να αναγκαστεί να πληρώσει με μετοχές ή να παραλείψει εντελώς την πληρωμή του κουπονιού, με την δεύτερη εναλλακτική να φαίνεται το πιο πιθανό αποτέλεσμα.

Εάν τελικά γίνει το τελευταίο, το αποτέλεσμα είναι αυτόματη μετατροπή του CoCo σε ίδια κεφάλαια και αύξηση του μεριδίου του Ταμείου Χρηματοπιστωτικής Σταθερότητας σε 61%, από 26% επί του παρόντος εις βάρος των μετόχων μειοψηφίας.

Αυτό, σύμφωνα με πληροφορίες θα μπορούσε να προκαλέσει μια αλυσίδα αναδιάρθρωσης το 2021, με σημαντικό βραχυπρόθεσμο "πόνο", αλλά πιθανό μακροπρόθεσμο κέρδος για τις μετοχές που διαπραγματεύονται σε πολύ χαμηλάεπίπεδα του 0,05x με όρους P / TBV (και 0,07x pro-forma μετατροπή του CoCo).

Τρία σενάρια

Η άμεση αύξηση κεφαλαίου δεν φαίνεται να είναι στο τραπέζι, αλλά η ιδέα υπάρχει

Οι μετοχές της τράπεζας μειώθηκαν κατά 24% την περασμένη Δευτέρα (26 Οκτωβρίου) μετά από δημοσιεύματα του Τύπου ότι υπήρξε μια πρόταση των μετόχων για αύξηση κεφαλαίου 800 εκατ. ευρώ και στη συνέχεια μετατροπή του CoCo 2 δισ. ευρώ της τράπεζας στο προσεχές μέλλον.

Η πρόταση ξεκίνησε από μια ομάδα επενδυτών και στόχευε στη δραστική επιτάχυνση των προσπαθειών μείωσης των NPEs της τράπεζας, με στόχο να υποχωρήσει η αναλογία NPE σε μονοψήφιο αριθμό το επόμενο έτος (από

48% επί του παρόντος), που αντιστοιχεί σε μείωση περίπου 20 δισ. ευρώ σε πολύ μικρότερο χρονικό διάστημα.

Η Πειραιάς απάντησε γρήγορα με πολλαπλά δελτία τύπου, επιβεβαιώνοντας πρώτα ότι δεν υπήρχε αύξηση κεφαλαίου στο "προβλέψιμο μέλλον", και αργότερα επίσης παραβλέποντας τις εικασίες ότι είχε υπάρξει εποπτική απαίτηση για κάτι τέτοιο.

Ωστόσο, η τράπεζα σημείωσε επίσης ότι «βρίσκεται υπό διερεύνηση όλων των σχετικών επιλογών για την επιτάχυνση της εξυγίανσης του ισολογισμού της.

Από τις συζητήσεις που η είχε η JP Morgan Cazenove με επενδυτές, λίγοι διαφωνούν με το σχέδιο της επιτάχυνσης μείωσης των NPE μέσω αύξησης κεφαλαίου, παρά τον βραχυπρόθεσμο πόνο για τους μετόχους μειοψηφίας, θεωρώντας επίσης ότι οι μετοχές διαπραγματεύονται τώρα σε πολύ χαμηλά επίπεδα.

Γιατί λοιπόν απορρίφθηκε το σχέδιο;

Αναμφισβήτητα το το χρονοδιάγραμμα θα ήταν πολύ περιορισμένο για το ΤΧΣ και την τράπεζα προκειμένου να φτάσουν σε μια απόφαση αυτής της κλίμακας και να πραγματοποιήσουν αύξηση κεφαλαίου πριν από την πληρωμή κουπονιού στις 2 Δεκεμβρίου.

Επιπλέον, το ισχύον νομικό πλαίσιο θα εμπόδιζε το ΤΧΣ να συμμετάσχει στην αύξηση, με το μερίδιό του να πέφτει στο 9% (εάν η ΑΜΚ ήταν 800 εκατ. ευρώ) από το 26% αυτήν τη στιγμή.

Αυτό συμβαίνει επειδή το ΤΧΣ μπορεί να παράσχει κεφαλαιακή υποστήριξη μόνο με σκοπό την κάλυψη ενός ελλείμματος κεφαλαίου (Ν. 3864/2010), και η Πειραιώς δεν το τηρεί.

Σε κρίσιμο σταυροδρόμι η Πειραιώς

Η επερχόμενη πληρωμή των τόκων των 165 εκατ. θέτει την Πειραιώς σε ένα σταυροδρόμι.

Με κόστος κεφαλαίου 40 μ.β. στον δείκτη CET1, η τράπεζα έχει τη ρευστότητα και την κεφαλαιακή θέση για να πραγματοποιήσει πληρωμή σε μετρητά και έχει

έχει ήδη υποβάλει αίτημα στον SSM, με την απόφαση να αναμένεται τον Δεκέμβριο.

Ωστόσο, η κατάσταση είναι περίπλοκη φέτος από τη συνεχιζόμενη σύσταση της ΕΚΤ σχετικά με τους περιορισμούς διανομής κεφαλαίου, που μπορεί να εμποδίσει την τράπεζα να πραγματοποιήσει μια τέτοια πληρωμή σε μετρητά.

Επιπλέον, οι όροι του CoCos αναφέρουν ότι σε περίπτωση που το κουπόνι δεν πληρωθεί για δεύτερη φορά, τότε θα υπάρξει μετατροπή σε κοινές μετοχές, και η Πειραιώς έχει ήδη παραλείψει μια πληρωμή το 2018.

Εξ ου και το αποτέλεσμα του αιτήματος θα αποδειχθεί ζωτικής σημασίας: εάν ο SSM αποφασίσει σύμφωνα με τους περιορισμούς, τότε η Πειραιώς θα αναγκαστεί είτε 1) να κάνει πληρωμή με μετοχές (όπως έκαναν οι Rabobank και Santanderσε παρόμοιες περιπτώσεις ή 2) να παραλείψει την πληρωμή για δεύτερη φορά, οδηγώντας σε σημαντικό dilution των μετόχων και στις δύο περιπτώσεις

Κατά την άποψη της JP Morgan Cazenove, μια πληρωμή με μετοχές είναι πολύ απίθανο δεδομένου ότι θα εκτελούνταν στην τρέχουσα τιμή της μετοχής των 0,66 ευρώ, οπότε το dilution μέσω πρόσθετων νέων μετοχών (58% των τρεχουσών) για μία μόνο πληρωμή κουπονιού δεν είναι και η καλύτερη λύση.

Αντ 'αυτού, η αυτόματη μετατροπή μέσω μη πληρωμής θα εκτελεστεί στα 6 ευρώ/ μετοχή, που είναι η τιμή της αύξησης του 2015.

Στα 394 εκατομμύρια νέες μετοχές (90% των τρεχουσών), θα επέτρεπε στην τράπεζα να απαλλαγεί από το μέσο μια για πάντα.

Βραχυπρόθεσμος πόνος, μακροχρόνιο κέρδος;

Ενώ η ορατότητα σχετικά με την απόφαση του SSM παραμένει χαμηλή, η αυτόματη μετατροπή του CoCo σε ίδια κεφάλαια είναι ένας απτός βραχυπρόθεσμος κίνδυνος για τους μετόχους της Πειραιώς καθώς προχωράμε τον Δεκέμβριο.

Η μετατροπή θα οδηγήσει το μερίδιο του ελληνικού Δημοσίου στο 61% από 26% επί του παρόντος (μέσω του ΤΧΣ), εις βάρος των μετόχων μειοψηφίας και αναμφισβήτητα εις βάρος του κράτους, δεδομένης της τιμής μετατροπής 6 € / μετοχή έναντι της τρέχουσας τιμής μετοχής στα 0,66 ευρώ.

Ταυτόχρονα, η κατάσταση μπορεί να παρέχει μια ευκαιρία να αντιμετωπιστεί ένα από τα κύρια ζητήματα παλαιού τύπου της τράπεζας και ενδεχομένως να βελτιώσει την επενδυτική περίπτωση μακροπρόθεσμα, ειδικά αν υπάρξουν κια άλλα μέτρα, όπως αύξηση κεφαλαίου για την επιτάχυνση της αντιμετώπισης των NPEs ή εκ νέου ιδιωτικοποίηση κάποια στιγμή το επόμενο έτος.

Μη βιώσιμο εργαλείο τα Cocos για την JP Morgan

Τα Cocos είναι ένα μη βιώσιμο εργαλείο μακροπρόθεσμα, αναφέρει η JP Morgan.

Σύμφωνα με την JP Morgan, τα Cocos περιορίζουν σημαντικά το πεδίο ενεργειών μιας διοίκησης.

Στην περίπτωση της Πειραιώς θα ανέμενε μια αναδιάρθρωση (για παράδειγμα μέσω μερικής μετατροπής σε Πληρωμές AT1 / μέσω έκδοσης Tier 2 κ.λπ.) έως το 2022.

Ενώ μια μετατροπή σε μετοχές, ως αποτέλεσμα της απόφασης του SSM, είναι η πιο δραστική λύση από όλες, θα αφαιρούσε ένα από τα κύρια αρνητικά της Πειραιώς μακροπρόθεσμα και να κάνει τη μετοχή προσιτή σε ένα ευρύτερο κύκλο επενδυτών, οι οποίοι μέχρι σήμερα είχαν απομακρυνθεί λόγω του κεφαλαιακού κινδύνου που συνεπάγεται η ύπαρξη των Cocos.

Eπιπρόσθετα οποιαδήποτε νέα εξέλιξη για την αναδιάρθρωση των Cocos ή αλλαγή του νόμου για τον αναβαλλόμενο φόρο θα μπορούσε να στηρίξει τις επιδόσεις της μετοχής.

Kίνδυνος τα αναδιαρθρωμένα κόκκινα δάνεια και οι ζημιές

Σύμφωνα με την JP Morgan, στους κινδύνους περιλαμβάνεται ακόμα το ενδεχόμενο μεγαλύτερης επιδείνωσης της ποιότητας ενεργητικού εξαιτίας της ύφεσης της ελληνικής οικονομίας λόγω κορωνοϊού.

Σε αυτήν περίπτωση θα υπήρχαν νέα NPLs, ενώ αναδιαρθρωμένα δάνεια θα μπορούσαν να ξαναγίνουν NPLs, πράγμα που θα απαιτούσε αύξηση των προβλέψεων της τράπεζας για επισφαλείς απαιτήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών